EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Czy to koniec wątpliwości w zakresie sposobu naliczania honorarium dla celów stosowania 50 proc. stawki związanej z kosztami uzyskania przychodu (KUP) dla pracowników?

W ostatnich latach kwestia metody ustalenia honorarium autorskiego wzbudzała wiele wątpliwości i była przedmiotem licznych sporów ze skarbówką. Nierzadko sprawy z tym związane były przedmiotem rozstrzygnięć przez sądy administracyjne. Ferowane przez nie wyroki zaczęły utrwalać korzystną dla podatników orzeczniczą linię interpretacyjną.

Kilka słów o metodzie ustalania honorarium

Na podstawie art. 22 ust. 9 pkt 3 ustawy o podatku dochodowym od osób fizycznych, koszty uzyskania przychodu z tytułu korzystania przez twórców z praw autorskich i praw pokrewnych lub rozporządzania przez nich tymi prawami wynoszą 50 proc. uzyskanego przychodu. Dzięki temu zmniejsza się wysokość zaliczki na podatek dochodowy oraz docelowo sam PIT, a wysokość wynagrodzenia netto pracownika wzrasta. Jest to zatem bardzo korzystna dla twórców (również świadczących pracę na podstawie umowy o pracę) forma opodatkowania. Jednym z elementów bezpiecznego stosowania 50 proc. KUP jest kwestia metody wyliczania honorarium.

Od 2017 r. skarbówka kwestionowała możliwość stosowania jako podstawy wyliczenia honorarium czasu pracy lub stosowania stałej kwoty w umowie. Dyrektor KIS wskazywał np. że nie ma możliwości zastosowania 50 proc. KUP do wypłacanych wynagrodzeń za prace twórcze w przypadku podziału honorarium na podstawie współczynnika procentowego (tak m.in. wskazał w interpretacji z 13 maja 2020 r., o sygn. 0115-KDIT1.4011.169.2020.1.MK).

Podatnicy w dalszym ciągu walczą jednak o umożliwienie im stosowania tej preferencyjnej stawki podatkowej, a szala orzecznicza zaczęła się przechylać na ich stronę.

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

Spór… który został rozstrzygnięty?

Jednym z przykładów korzystnej dla podatników interpretacji przepisów w tym zakresie jest orzeczenie Wojewódzkiego Sądu Administracyjnego wydane w marcu 2021 r., w którym sąd wyraźnie podkreślił, że istotne jest, jakie przesłanki strony biorą pod uwagę przy określeniu wysokości honorarium autorskiego - przede wszystkim - czy uwzględniają skomplikowanie, złożoność utworu oraz możliwość jego wykorzystania w działalności pracodawcy. Nie jest natomiast istotne, czy honorarium zostanie określone w umowie o pracę w sposób kwotowy czy w formie ryczałtu.

WSA potwierdził również, że w orzecznictwie sądów administracyjnych nie kwestionowano faktu ryczałtowego określenia honorarium, ale sposób jego ustalania od strony formalnej. Sądy stwierdzały mianowicie, że za nieprawidłowe należy uznać ryczałtowe określenie honorarium na podstawie czasu pracy poświęconego na tworzenie utworu w sytuacji, gdy sposób jego ustalenia (wydzielenie z wynagrodzenia zasadniczego) nie wynikał z umowy o pracę lub innego wiążącego pracodawcę i pracownika dokumentu. Wynagrodzenie należne pracownikowi nie odnosiło się do wartości prawa jakim rozporządzał pracownik, a zatem nie można było przyjąć, że jest to wynagrodzenie za przeniesienie lub korzystania z praw do utworu przez pracownika. Dlatego w sytuacji, gdy takie wyodrębnienie jest uwzględnione w umowie o pracę lub innym regulującym stosunek pracy dokumencie, ustawa o PIT nie wyklucza ryczałtowego określenia honorarium.

Jednocześnie konieczne jest powiązanie honorarium z rozporządzeniem prawami autorskimi i prawami pokrewnymi lub korzystaniem z praw autorskich przez pracownika (wyrok WSA we Wrocławiu z 25 marca 2021 r. o sygn. I SA/Wr 522/20).

Przełomowy wyrok NSA dot. 50 proc. KUP

Wydaje się, że przełomowy wyrok został wydany przez Naczelny Sąd Administracyjny 7 września 2021 roku pod sygn. II FSK 75/19. Wynika bowiem z niego jasno, że*:

- art. 22 ust. 9 pkt 3 ustawy o podatku PIT nie wyklucza stosowania 50 proc. kosztów względem honorarium, które ustalone jest na podstawie procentowej określonej części wynagrodzenia proporcjonalnie przypadającej na działalność pracownika mającą twórczy charakter.

- Argument podnoszony przez organ podatkowy o konieczności wyodrębnienia tego wynagrodzenia w samej umowie o pracę nie ma uzasadnienia w treści rozważanego przepisu ustawy o PIT.

- Kalkulacja wynagrodzenia autorskiego może zostać oparta także o czas poświęcony przez pracownika na stworzenie utworu pracowniczego, ustalonego np. w oparciu o prowadzoną przez pracodawcę ewidencję.

Upowszechnienie zawartych w tym wyroku argumentów daje dużą szansę podatnikom na pomyślne zakończenie sporów z fiskusem w sprawie metod wyliczania honorarium, a organy zaczną w końcu respektować możliwość stosowania przez nich 50 proc. stawki związanej z kosztami uzyskania przychodów.

Warto pamiętać o interpretacji ogólnej Ministra Finansów

Należy przy tym wskazać, że Minister Finansów (MF) wydał również korzystną dla podatników interpretację ogólną Nr DD3.8201.1.2018 w sprawie zastosowania 50 proc. KUP do honorarium autorskiego. MF potwierdził w niej, że utwór może powstać w ramach stosunku pracy, czy umowy cywilnoprawnej (umowy zlecenia lub o dzieło), a wynagrodzenie uzyskane z tych umów może stanowić honorarium autorskie, w odniesieniu do którego przysługują 50 proc. KUP. Minister zwrócił wprost uwagę na pracę programistów, i podkreślił, że ten rodzaj pracowników może korzystać z takiej umowy o pracę, dzięki której pracodawca, przyjmując od pracownika (programisty) utwór (program), jest obowiązany zastosować do wypłacanego z tego tytułu wynagrodzenia (honorarium autorskiego) 50 proc. koszty uzyskania przychodów.

W kwestii metody wyliczania honorarium MF potwierdził, że ustalenie wysokości honorarium leży w zakresie swobody kontraktowej stron umowy, a żadne powszechnie obowiązujące przepisy nie regulują zasad ustalania wysokości honorarium. Ważne, by fakt uzyskania przychodu z praw autorskich i jego wysokość został odpowiednio udokumentowany, przy czym może to zostać wykazane za pomocą każdego prawnie dopuszczalnego dowodu. Dla przykładu, pracodawca i pracownik mogą prowadzić ewidencję powstających utworów, w tym obejmującą utwory, co do których stosowana jest zaliczkowa forma wypłaty honorarium autorskiego. Mogą oni również dokumentować powstanie utworu w formie spisanego oświadczenia. Minister dopuszcza również możliwość ustalenia honorarium opartego o czas poświęcony na przygotowanie utworu przez pracownika.

W związku z tym strony umowy mogą przyjąć dowolną zasadę ustalenia honorarium.

Do spełnienia są też dodatkowe kryteria natury administracyjnej. Raz wdrożony proces, z uwzględnieniem właściwego przeszkolenia personelu, pozwoli w bezpieczny sposób korzystać z tej preferencji.

Czy Polski Ład wpłynie na 50% KUP?

W obliczu rosnącej luki kadrowej w Polsce (według doniesień serwisu Kodilla do niedawna w Polsce mówiło się o 50-tysięcznej luce na rynku pracy jeśli chodzi o talenty związane ze stanowiskami z obszaru programowania, ale niebawem może być ona nawet dwa razy większa**), ale także niekorzystnymi dla wielu pracowników zmianami zapowiedzianymi w ramach projektu Polskiego Ładu, rozwiązanie to zyskuje na popularności i powszechności, stając się jednym z czołowych narzędzi pracodawców broniących marży i walczących o pozyskanie i zatrzymanie talentów IT.

Rynek pozytywnie ocenił modyfikację niekorzystnych wyłączeń z ulgi dla klasy średniej dla osób stosujących 50% koszty uzyskania przychodów, które były zawarte w pierwotnym brzmieniu projektu.

Eliza Skotnicka

EY Polska, Doradztwo Podatkowe, People Advisory Services, Senior Manager

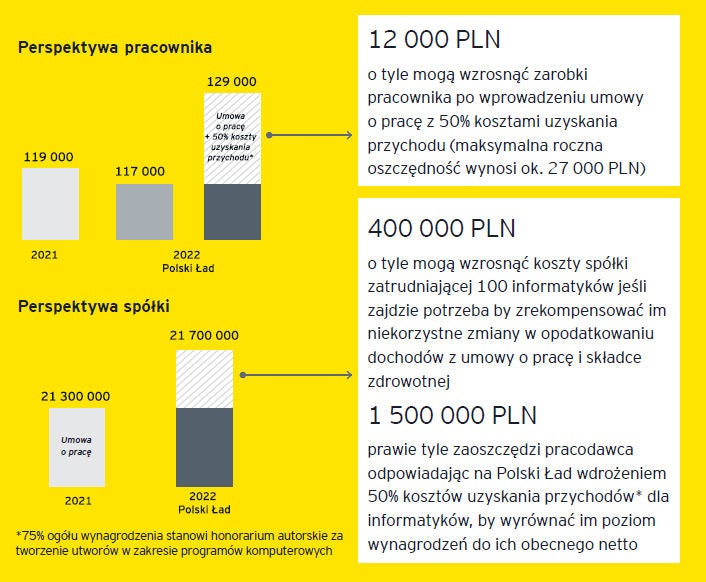

Poniżej przedstawiamy przykładową symulację kosztów pracodawcy i wzrostu zarobków pracowników, gdy Polski Ład wejdzie w życie, a firma angażuje 100 pracowników IT zarabiających miesięcznie 15 tys. brutto. Źródło: Polski Ład. Szanse i zagrożenia, raport EY i GIGLIKE: Gig on. Nowy ład na rynku pracy, Wrzesień 2021.

Okiem eksperta EY

Wydaje się, że kwestia honorarium przestaje być problemem, jednak pod warunkiem, że jest dokonywana wycena utworów zgłoszonych przez twórcę/pracownika. NSA potwierdził, że pracodawca może ustalać honorarium według własnego uznania. Ważne, aby można było je przypisać do danego utworu. Jest to ważny głos dla podatników i pracodawców, którzy historycznie zaskarżyli wydane niekorzystne interpretacje podatkowe lub weszli w spór z organem po kontroli podatkowej.

Mając na uwadze powyższe, warto również zwrócić uwagę na szereg innych kwestii towarzyszących temu zagadnieniu. Warto przenalizować, czy umowa o pracę jest właściwie skonstruowana oraz czy pracodawca ma przygotowane procedury wewnętrzne, które zawierają:

- wytyczne w zakresie zgłaszania utworów

- sposób weryfikacji utworów przez pracodawcę

- proces archiwizacji

- infrastrukturę wspierającą cały ten proces

Niezbędna jest również właściwa komunikacja z pracownikami. W szczególności w przypadku, gdy jedynie część z nich (ze względu na ograniczenia prawne) może korzystać z podwyższonych kosztów uzyskania przychodu.

Powyższy proces jest konieczny, by uniknąć takich błędów jak chociażby brak niezbędnych zapisów w umowie o pracę, prawidłowej archiwizacji (znikające dane z dysku) czy często spotykane omyłki przy przepisywaniu/wypisywaniu danych dla celów wyliczenia honorarium (typowy błąd ludzki), w sytuacji, gdy system nie jest zautomatyzowany.

*Tezy wyroku Naczelnego Sądu Administracyjnego oparto na ustnym uzasadnieniu wyroku. Uzasadnienia pisemne niekiedy różnią się od uzasadnień ustnych, dlatego w celu uzyskania bardziej szczegółowych informacji należy zawsze zapoznać się z treścią pisemnego uzasadnienia orzeczenia, gdy będzie ono już dostępne.

** https://firma.rp.pl/kadry-place/art18942241-to-juz-katastrofa-czekaja-nas-dwa-razy-wieksze-braki-programistow

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

Podsumowanie

W ostatnich latach kwestia metody ustalenia honorarium autorskiego wzbudzała wiele wątpliwości i była przedmiotem licznych sporów ze skarbówką. Nierzadko sprawy z tym związane były przedmiotem rozstrzygnięć przez sądy administracyjne. Ferowane przez nie wyroki zaczęły utrwalać korzystną dla podatników orzeczniczą linię interpretacyjną.

Jak EY może pomóc

-

Doradztwo podatkowe EY w zakresie podatków krajowych łączy usługi planowania podatkowego i doradztwa. EY oferuje wnikliwe, obejmujące wiele krajów usługi, spójne na każdym etapie cyklu podatkowego: planowania, księgowości, sprawdzenia zgodności z przepisami i sporów podatkowych.

Przeczytaj więcej -

Nasz cyfrowy zespół podatkowy robi głębokie nurkowanie, aby spojrzeć na Twoją funkcję podatkową pod każdym kątem, od opodatkowania po operacje związane z funkcjami podatkowymi. Dowiedz się więcej.

Przeczytaj więcej -

Rachunkowość podatkowa i zarządzanie ryzykiem podatkowym w EY Polska. Zminimalizuj ryzyko podatkowe i optymalizuj swoje rozliczenia. Dowiedz się więcej!

Przeczytaj więcej

Polecane artykuły

Raport EY & GIGLIKE: GIG on. Nowy ład na rynku pracy.

Za 5 lat GIGerem będzie co piąty pracujący Polak. Kim są GIGerzy? Na jakich zasadach GIGer współpracuje z firmami? I jak wpłynie na nich Polski Ład? Więcej w raporcie.

Jak obliczyć koszty uzyskania przychodu pracownika?

Koszty uzyskania przychodu pracownika to wydatki, które są niezbędne do osiągnięcia przychodu. Jaki jest limit KUP? Jak wygląda sytuacja w przypadku umowy o pracy i umowy o dzieło?

Koszty autorskie na celowniku urzędów skarbowych?

Autorskie koszty uzyskania przychodu umożliwiają zastosowanie 50 proc. kosztów uzyskania przychodów. Taki preferencyjny system wynagradzania kreatywnych pracowników znalazł się na celowniku urzędów skarbowych.