EY syftar på den globala organisationen och kan referera till ett eller flera av medlemsföretagen till Ernst & Young Global Limited som vart och ett är en separat juridisk enhet. Ernst & Young Global Limited, ett bolag registrerat i Storbritannien, tillhandahåller inte tjänster till kunder.

Senaste sökningarna

En undersökning om hur svenska företag upplyser om klimatet i finansiella rapporter och övriga delar av årsredovisningen för 2024.

Kortfattat :

- EY har, för tredje året i rad, genomfört en studie om hur klimatrelaterade frågor återspeglas i svenska finansiella rapporter.

- För andra året i rad inkluderas även en undersökning över hur företag rapporterar om klimatet i övriga delar av årsredovisningen ("framvagnen").

- Studien visar att upplysningar lämnas i större utsträckning i framvagnen, men antalet företag som upplyser i de finansiella rapporterna har ökat under 2024.

Klimatförändringarna tar allt större plats på den globala agendan och frågor kring företagens roll i klimatfrågor blir allt mer uppmärksammade. Företagens verksamhet både påverkar och påverkas av klimatrelaterade frågor, inkluderande allt från extremväder och regulatoriska förändringar till produktion och leverans av produkter, resursanvändning och utsläpp av växthusgaser. Som en naturlig följd av den ökade medvetenheten kring företagens roll i klimatfrågor finns en stor förväntan och behov från intressenter att företag kommunicerar tydliga klimatrelaterade risker och möjligheter. Detta har resulterat i ett större klimatfokus även inom redovisningsvärlden.

Två sidor av samma mynt: Hållbarhetsredovisning och återspegling av klimatrelaterade frågor i de finansiella rapporterna

Redovisningens dubbelfacetterade hållbarhetsfokus framgår dels av ökad reglering kring obligatorisk hållbarhetsrapportering, såsom införandet av EU:s Corporate Sustainability Reporting Directive (CSRD), dels genom den ökade vikt som läggs vid hur företag beaktar klimat- och hållbarhetsrelaterade frågor i framtagandet av de finansiella rapporterna. Denna artikel fokuserar främst på klimataspekten av hållbarhetsrelaterade frågor i de finansiella rapporterna, men frågorna kan vara bredare än så.

Hållbarhetsredovisning

Utvecklingen på området hållbarhetsredovisning är snabb. EU har under många år varit en pådrivande kraft för utveckling av hållbarhetsredovisning, framförallt genom Corporate Sustainability Reporting Directive (CSRD) och de europeiska standarderna för hållbarhetsrapportering (ESRS). Med EU-parlamentsvalet i juni 2024 sattes EU:s konkurrenskraft i fokus. Budskapet är fortfarande att EU:s klimatpolitik ska fullföljas. Samtidigt står regelförenkling och minskad administrativ börda högt på agendan för EU-kommissionens arbete.

I februari 2025 publicerade EU-kommissionen det första omnibusförslaget där väsentliga förändringar av CSRD föreslås, och antalet bolag som träffas av CSRD föreslås minska kraftigt. Under sommaren har ett stort antal lagändringar till följd av omnibusförslaget presenterats. Eftersom förhandlingarna om förenklingar pågår kan vi förvänta oss ytterligare nyheter framöver.

Allteftersom effekterna av klimatförändringarna blir tydligare ökar konsekvenserna för företagen, och därmed också behovet av information. Hur omnibus påverkar upplysningssystemet är svårt att bedöma, men minskade krav på lagstadgad hållbarhetsrapportering torde öka behovet av frivillig hållbarhetsredovisning.

Klimatrelaterade frågor i de finansiella rapporterna

Det ökade fokuset kring klimatrelaterade frågor i de finansiella rapporterna förklaras av att intressenter har upplevt en diskrepens mellan företagets finansiella rapportering och övrig rapportering. I övrig rapportering, till exempel hållbarhetsrapporter, beskriver många företag ambitiösa klimatmål och klimatrelaterat arbete, men denna information har inte fått samma vikt i de finansiella rapporterna – något som intressenter och tillsynen reagerat på.

Sambandet mellan hållbarhetsrapportering och finansiella rapporter benämns som ”connectivity”, ett ord som används allt mer frekvent i samband med företags rapportering senaste åren. Connectivity kan avse flera aspekter, så som att hållbarhetsrapportering och finansiell rapportering ska ge en enhetlig bild, att kvaliteten på hållbarhetsdata och interna processer ska nå samma nivå som finansiell data, samstämmigheten mellan regelverken för hållbarhetsrapportering och finansiell rapportering och så vidare. I denna artikel fokuserar vi mer specifikt på aspekten hur värdering och redovisning av klimatrelaterade frågor återspeglas i företagets finansiella rapportering. Även om den omedelbara påverkan på de finansiella rapporterna inte bedöms kvantitativt väsentlig, finns det en förväntan från intressenter att företag förklarar hur klimatrelaterade frågor beaktas vid upprättandet av deras finansiella rapporter även i den mån de är väsentliga från ett kvalitativt perspektiv.

Fokuset på hur företag beaktar klimatrelaterade frågor i framtagandet av de finansiella rapporterna framgår bland annat av en mängd pågående regulatoriska aktiviteter. Den europeiska värdepappers- och marknadsmyndigheten, ESMA, var tidigt på bollen och har uppmanat tillsynsorgan att prioritera tillsyn av klimatrelaterade risker i den finansiella redovisningen sedan 2021. Till följd av detta har Nämnden för svensk redovisningstillsyn ett stort fokus på frågorna. Lyfter man blicken internationellt har tillsynsmyndigheter i andra länder lämnat ställningstaganden i frågorna, till exempel Finanstilsynet i Norge.

IASB, normgivaren till IFRS Redovisningsstandarder, har ett pågående projekt, Climate-related and Other Uncertainties in the Financial Statements, som syftar till att undersöka hur kommunikationen i de finansiella rapporterna kring klimatrelaterade risker kan förbättras. Som ett första steg i projektet kommer IASB att ge ut sex stycken illustrativa exempel på hur klimatrelaterade risker och andra osäkerhetsfaktorer ska återspeglas i de finansiella rapporterna genom tillämpande av IFRS Redovisningsstandarder. Det som illustreras via exemplena är väsentlighetsbedömningar kring när upplysningar om klimatrelaterade frågor bör lämnas, upplysningar kring antaganden och osäkerheten för olika redovisningsområden samt ett exempel på när information om tillgångar behöver lämnas mer disaggregerat på grund av exponering för klimatrelaterade risker. Exemplena har publicerats som så kallade ”Near-final staff draft examples” i juli 2025 och förväntas publiceras som slutlig version inom ramen för 2025. Exemplena kommer att läggas till respektive standard där de är tillämpliga och har därmed inget separat ikraftträdandedatum, eftersom de inte ändrar innehållet i standarderna utan endast förtydligar dess tillämpning. Företag kommer att ha rimlig tid på sig att applicera vägledningen som exemplena ger. Vad som är rimlig tid blir en företagsspecifik bedömning, men det finns en förväntan att exemplena beaktas som ytterligare vägledning för de finansiella rapporterna 2025.

Organisationen EFRAG, som spelar en viktig roll i utvecklandet av såväl finansiell rapporerting och hållbarhetsrapportering i Europa, har även de ett pågående projekt kring connectivity. I juni 2024 publicerades en rapport som lyfter vikten av connectivity, diskuterar olika typer av connectivity och anledningar till eventuella gap mellan årsredovisningars fram- och bakvagn. I april 2025 höll EFRAG ”roundtable-diskussioner” kring connectivity där två upprättare av finansiella rapporter, två användare av finansiella rapporter, två revisorer och en reglerare deltog tillsammans med EFRAGs Connectivity Advisory Panel (CAP). Bland annat diskuterades fyra praktiska illustrativa exempel på connectivity från årsredovisningar. En aspekt som framförallt användare av finansiella rapporter, i detta fall två analytiker, tryckte extra mycket på under diskussionerna var att det finns två varianter av connectivity, specifikt inom klimatrelaterade frågor, som man kan se i exemplena. Den ena aspekten är connectivity vid en tidpunkt, det vill säga årets effekter av klimatrelaterade frågor på de finansiella rapporter. Den andra aspekten är connectivity över tid, det vill säga förväntade finansiella effekter, som inte nödvändigtvis återspeglas i de finansiella rapporterna i år men som kan få en betydelse för vissa poster, så som nedskrivningsprövningar. Analytikerna lyfte fram att båda typerna av information, som erhålls genom en kombination av såväl hållbarhetsrapporten och de finansiella rapporterna, är mycket viktig information för beslutsfattande. En sammanfattande rapport över samtliga ämnen som diskuterades under roundtable-diskussionerna återfinns här.

EY:s undersökning visar att fler företag lämnar klimatrelaterade upplysningar i de finansiella rapporterna för 2024 jämfört med 2023 och 2022

I syfte att skapa en bild av hur klimatrelaterade frågor återspeglas i svenska företags finansiella rapporter har EY, för tredje året i rad, genomfört en sökordsundersökning kring hållbarhet och klimatet i de finansiella rapporterna. För mer information om undersökningen för 2022 och 2023, se Så återspeglas klimatrelaterade frågor i svenska finansiella rapporter 2022 | EY Sverige och Så återspeglas klimatrelaterade frågor i svenska finansiella rapporter | EY - Sverige. Årets undersökning analyserar ett urval om 93 årsredovisningar från 2024, tillhörande företag från Stockholmsbörsens storbolagslista (för företag med brutet räkenskapsår användes den senast publicerade årsredovisningen per maj 2024). Urvalets branschfördelning framgår av nedan graf.

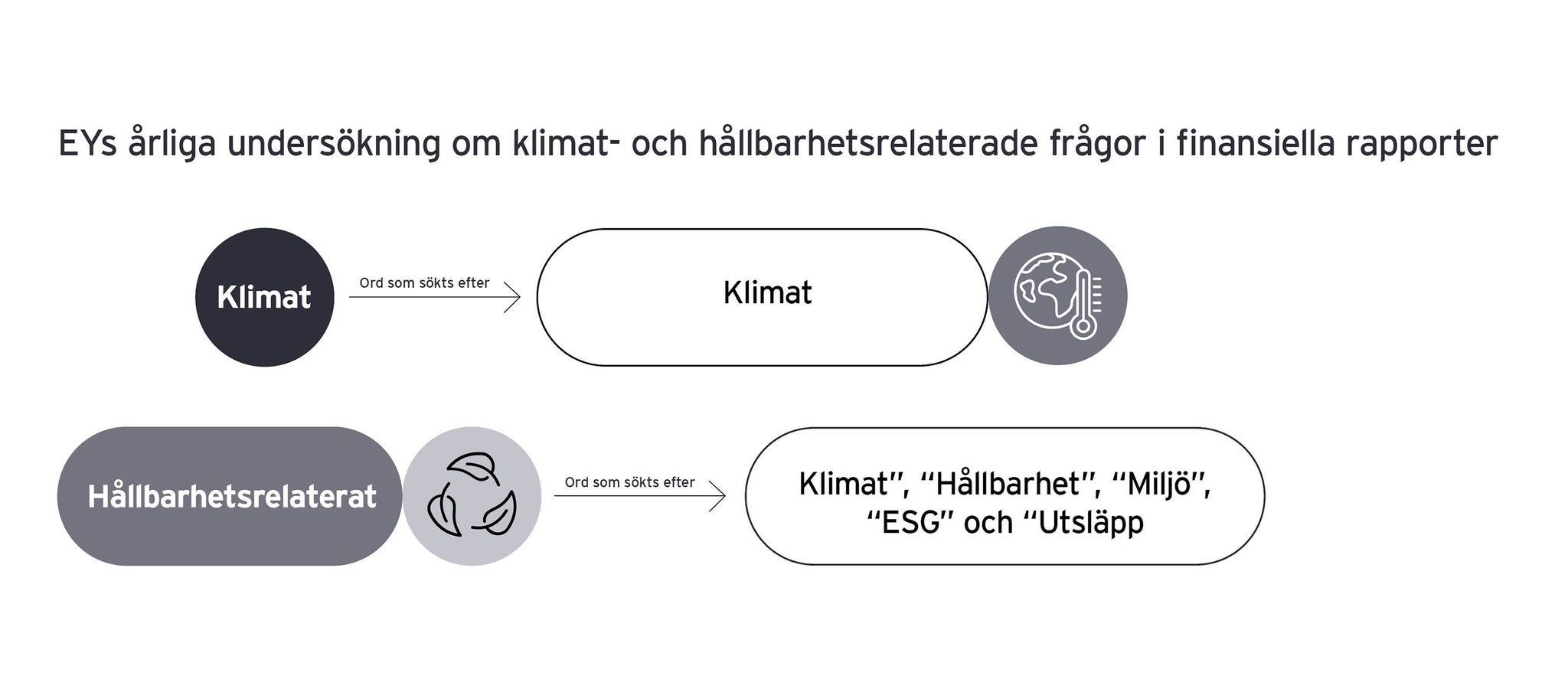

Undersökningen har genomförts utifrån olika sökord där EY genomsökt företagens finansiella rapporter efter orden ”Klimat”, ”Hållbarhet”, ”Miljö”, ”Utsläpp” och ”ESG”. En sökträff innebär att ett företag nämnt något av orden minst en gång i sina finansiella rapporter. Det totala antalet sökträffarna delades vidare in i nedan två kategorier för att urskilja hur många företag som specifikt nämner ordet klimat:

- Klimat: Inkluderar enbart sökträffar på ordet ”Klimat”.

- Hållbarhetsrelaterat: Inkluderar sökträffar på något av följande ord: ”Klimat”, ”Hållbarhet”, ”Miljö”, ”Utsläpp”, eller ”ESG”.

Andel av företagen som lämnar upplysningar för år 2022-2024

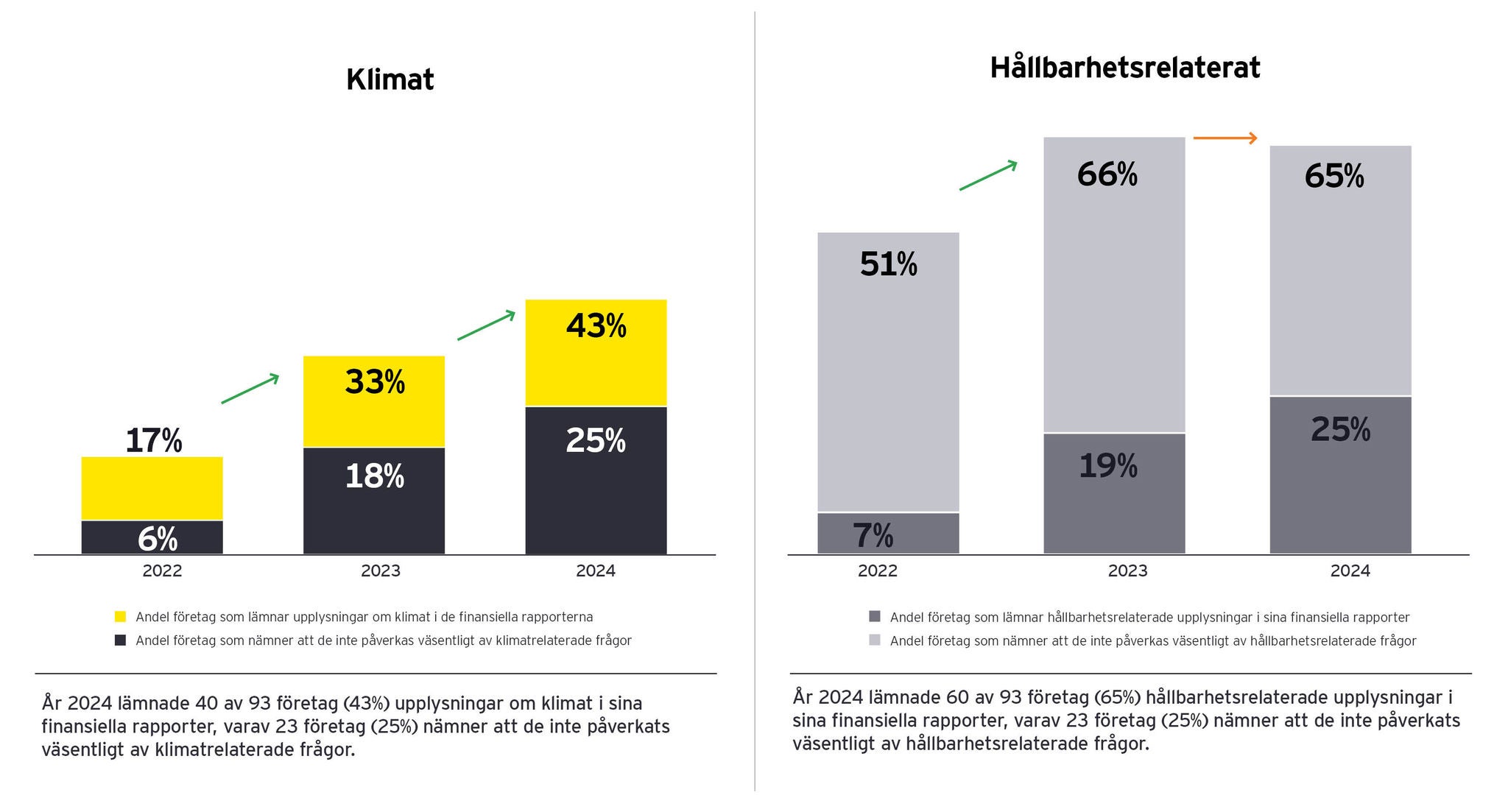

Resultatet av undersökningen visar att under 2024 nämnde 40 av 93 företag (43%) ordet klimat i sina finansiella rapporter (definieras som räkningar resultaträkning, balansräkning, kassaflödesanalys, rapport över eget kapital och tillhörande notupplysningar), varav 23 av dessa företag (25%) nämner att deras finansiella rapporter inte har påverkats väsentligt av klimatrelaterade frågor. Vidare nämnde 60 av 93 företag (65%) något hållbarhetsrelaterat ord i sina finansiella rapporter, varav 23 av dessa företag (25%) nämner att hållbarhetsrelaterade frågor inte haft en väsentlig påverkan på deras finansiella rapporter.

Bilderna ovan visar att framförallt upplysningarna kring klimatrelaterade frågor har ökat en hel del i företagets finansiella rapporterna under de tre år som undersökningen genomförts, från 17% som lämnade dessa upplysningarna 2022 till 43% 2024.

Under åren har även uttalandena om att klimat- och hållbarhetsrelaterade frågor inte haft en väsentlig påverkan på de finansiella rapporterna ökat markant. I 2024 års finansiella rapporter nämner fler företag, jämfört med 2023 och 2022, att klimat- och hållbarhetsrelaterade frågor inte haft en väsentlig påverkan på deras finansiella rapporter (från 6% 2022 till 25% 2024). Detta indikerar att många företag tagit efter bland annat ESMAs uppmaning om att även företag som bedömer att deras finansiella rapporter inte väsentligt påverkas av klimatrelaterade frågor ska lämna upplysning och förklaring kring den slutsatsen. Denna typ av kvalitativ väsentlighetsbedömning och upplysningar om den är även i linje med vägledningen som ges i IASBs illustrativa exempel.

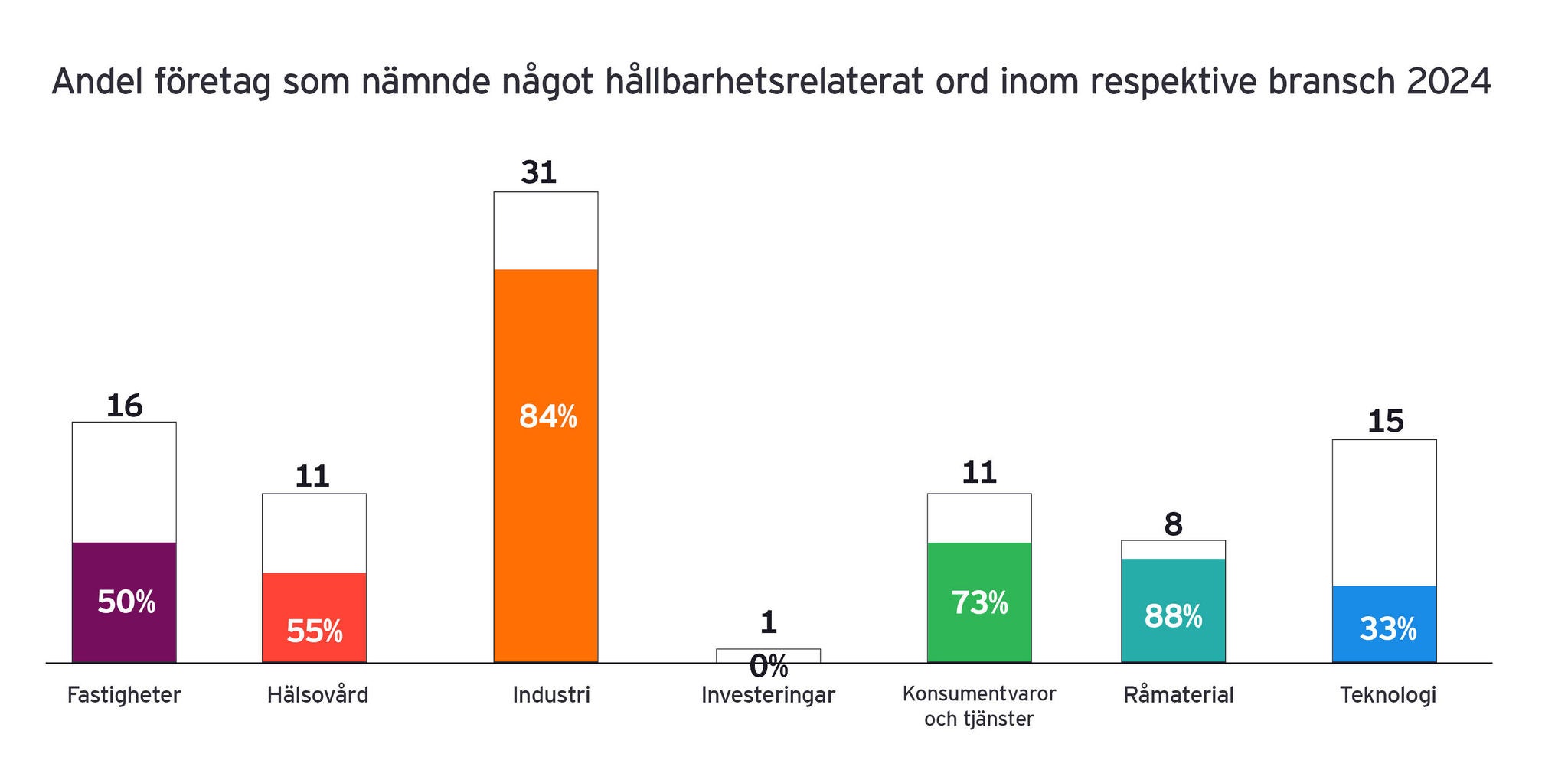

Andel företag som nämnde något hållbarhetsrelaterat ord inom respektive bransch 2024

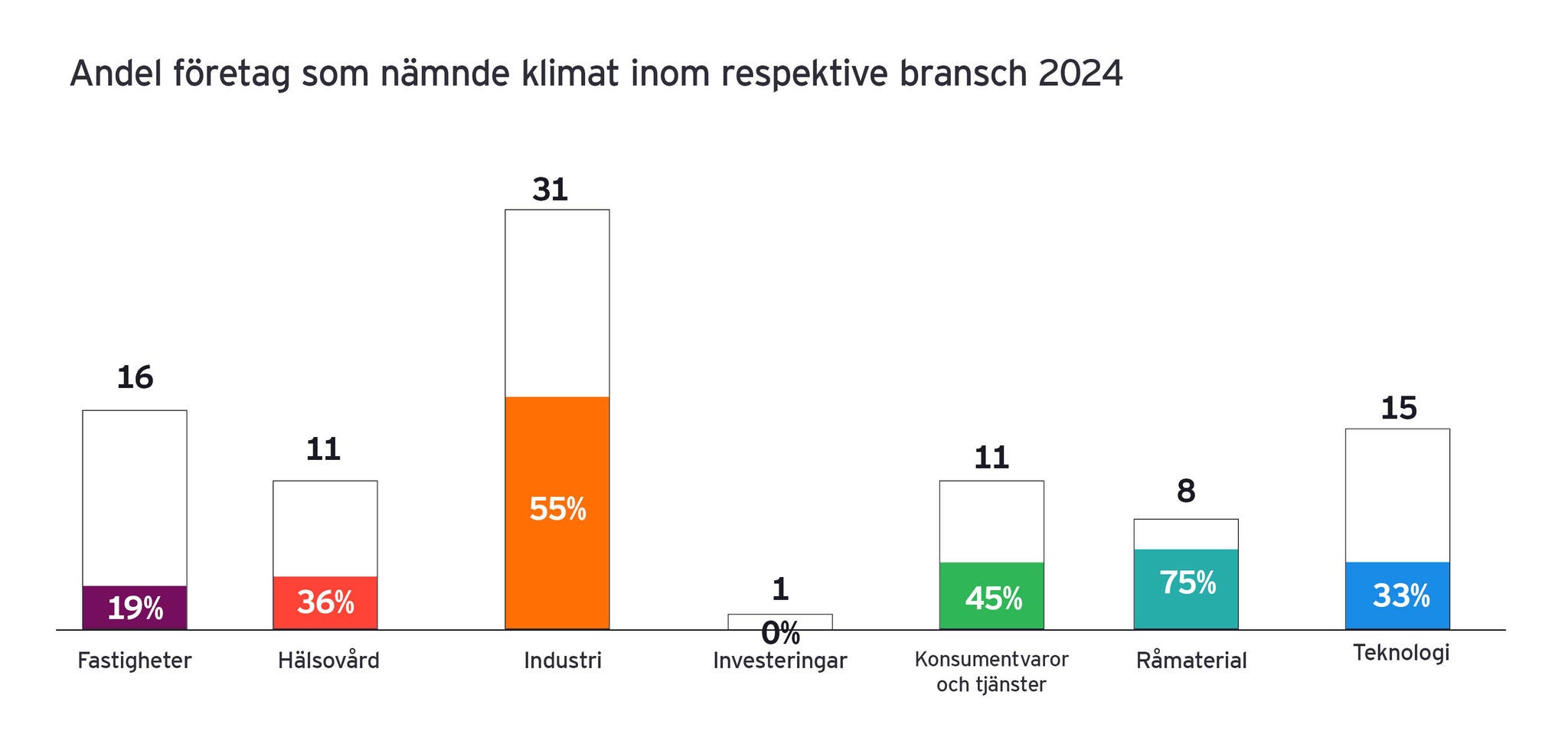

Företag inom vissa branscher nämner ordet klimat och andra hållbarhetsrelaterade ord i större utsträckning än andra. Industri, råmaterial och konsumentvaror och tjänster utgör de branscher som fått procentuellt flest sökträffar under 2024.

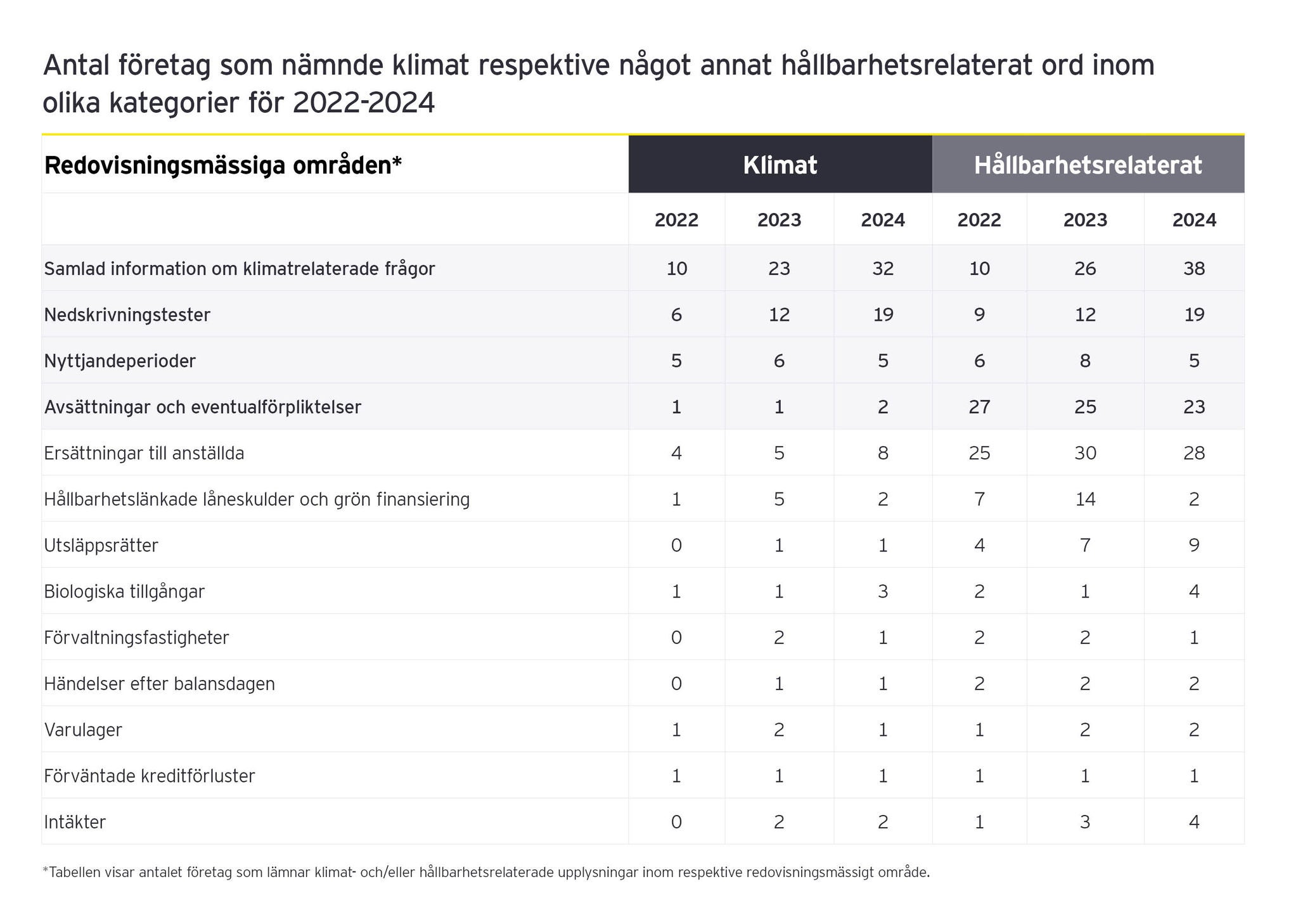

Utöver att undersöka antalet företag som nämner sökorden genomfördes även en kategorisering av var i de finansiella rapporterna orden förekom, det vill säga vilka redovisningsmässiga områden de relaterar till. Resultatet presenteras i tabellen ovan och visade att sökorden förekom oftare inom vissa typer av redovisningsmässiga bedömningar, ett resultat som är i linje med tidigare års undersökning. De fyra kategorier som genererade flest träffar under 2024 var Samlad information om klimatrelaterade frågor, Nedskrivningstester, Nyttjandeperioder och Avsättningar och eventualförpliktelser.

Ovan grafer visar förändringen mellan de undersökta åren avseende de fyra områden där flest företag lämnar upplysningar kring klimat- och hållbarhetsrelaterade frågor. Generellt är det en uppåtgående trend för alla områden, men de två områden som sticker ut mest är samlad information om klimatrelaterade frågor samt nedskrivningstester där upplysningarna ökat markant mellan år 2022 och 2024.

Samlad information om klimatrelaterade frågor inkluderar upplysningar som sammanfattande beskriver hur företag beaktat klimatrelaterade frågor i framtagandet av sina finansiella rapporter, oftast i samband med noten om redovisningsprinciper eller väsentliga uppskattningar och bedömningar, med hänvisning till andra noter och/eller en kommentar om att klimatrelaterade frågor inte har haft en väsentlig påverkan på de finansiella rapporterna. Att presentera upplysningarna om klimatrelaterade frågor och dess påverkan på finansiella rapporter samlat är även detta något som uppmanats av ESMA, som alltfler företag verkar anamma.

Avseende upplysningar kopplat till nedskrivningstest lämnas upplysningar om hur klimatrelaterade risker och möjligheter har beaktats i prognoser som påverkar fastställande av återvinningsvärde i samband med nedskrivningstester. Bland de företag som ingår i undersökningen har dock klimat aldrig utgjort ett enskilt väsentligt antagande i nedskrivningstestet. Företag som lämnar upplysningar om beaktande av klimatrelaterade risker i bedömingen av nyttandjeperioder förklarar i flera fall att detta beaktats till följd av eventuellt utbyte av tillgångar i syfte att nå kommunicerade klimatmål. Avsättningar och eventualförpliktelser relaterar oftast till avsättningar om olika miljöåtgärder såsom återställande av mark.

Nedan följer tre exempel från studien på hur upplysningar i de finansiella rapporterna kan se ut.

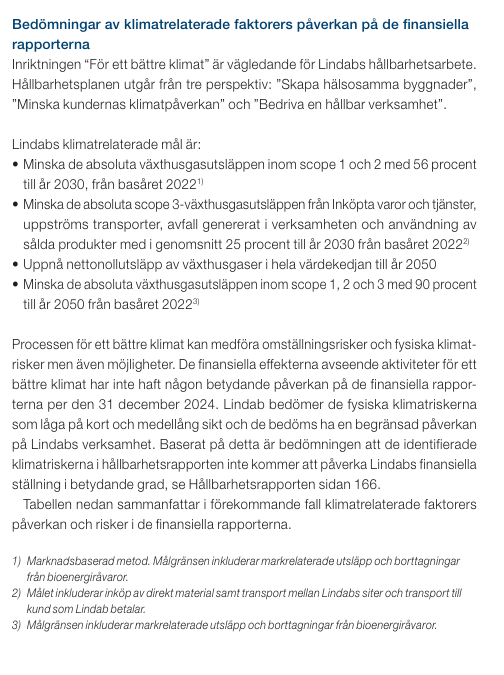

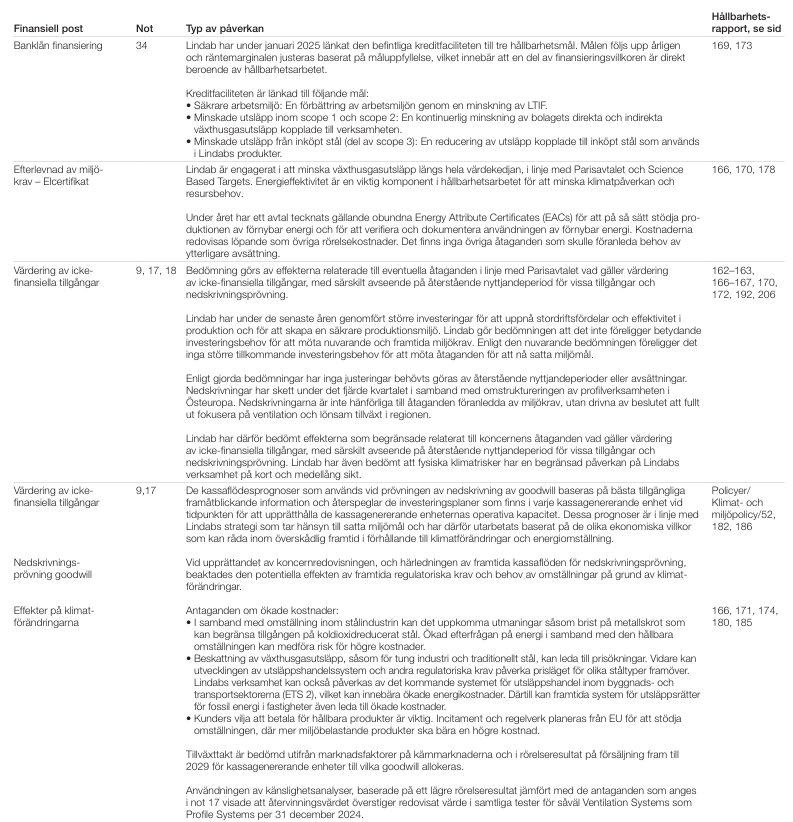

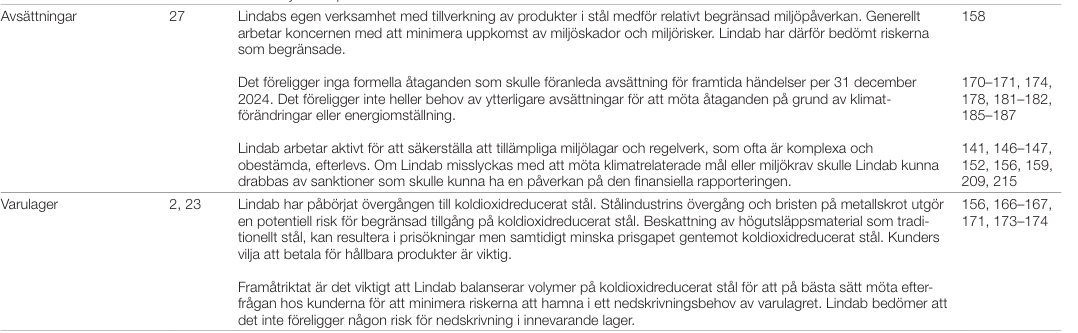

Exempel 1: Lindab AB – Exempel på samlad information om klimatrelaterade frågor

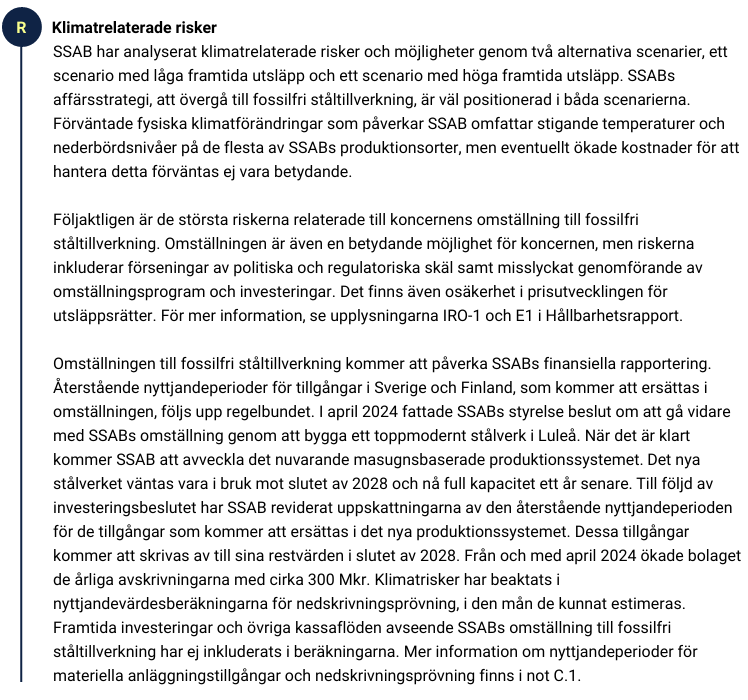

Exempel 2: SSAB – Exempel på upplysningar om samlad not och specifikt om beaktande av klimatrelaterade frågor vid fastställande av nyttjandeperiod på materiella anläggningstillgångar

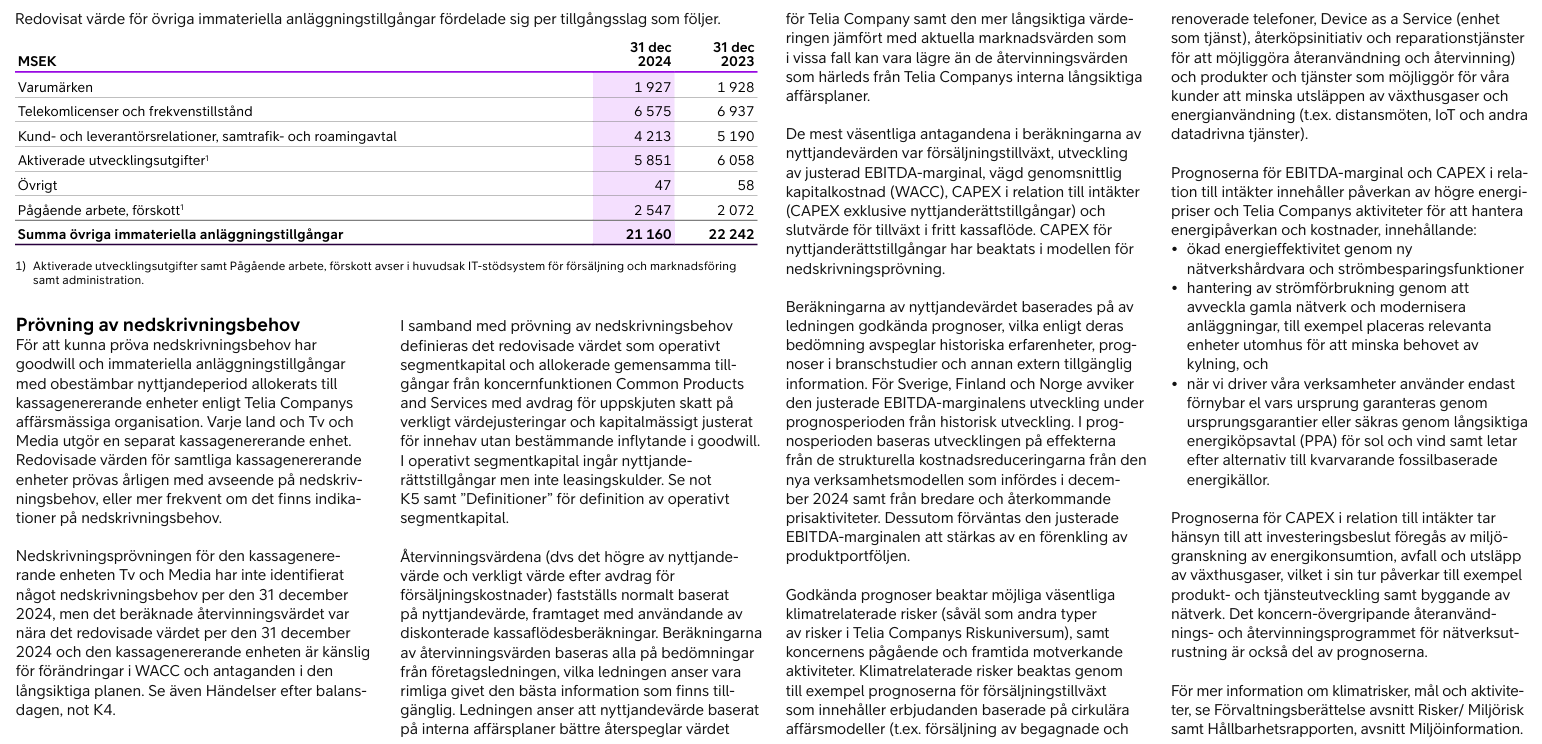

Exempel 3: Telia AB – Exempel på upplysningar om nedskrivningstest av goodwill

EY:s utökade undersökning om hållbarhets- och klimatrapportering i årsredovisningarnas övriga delar visar att klimatfrågan ofta behandlas i framvagnen, men att denna information inte återspeglas lika tydligt i de finansiella rapporterna

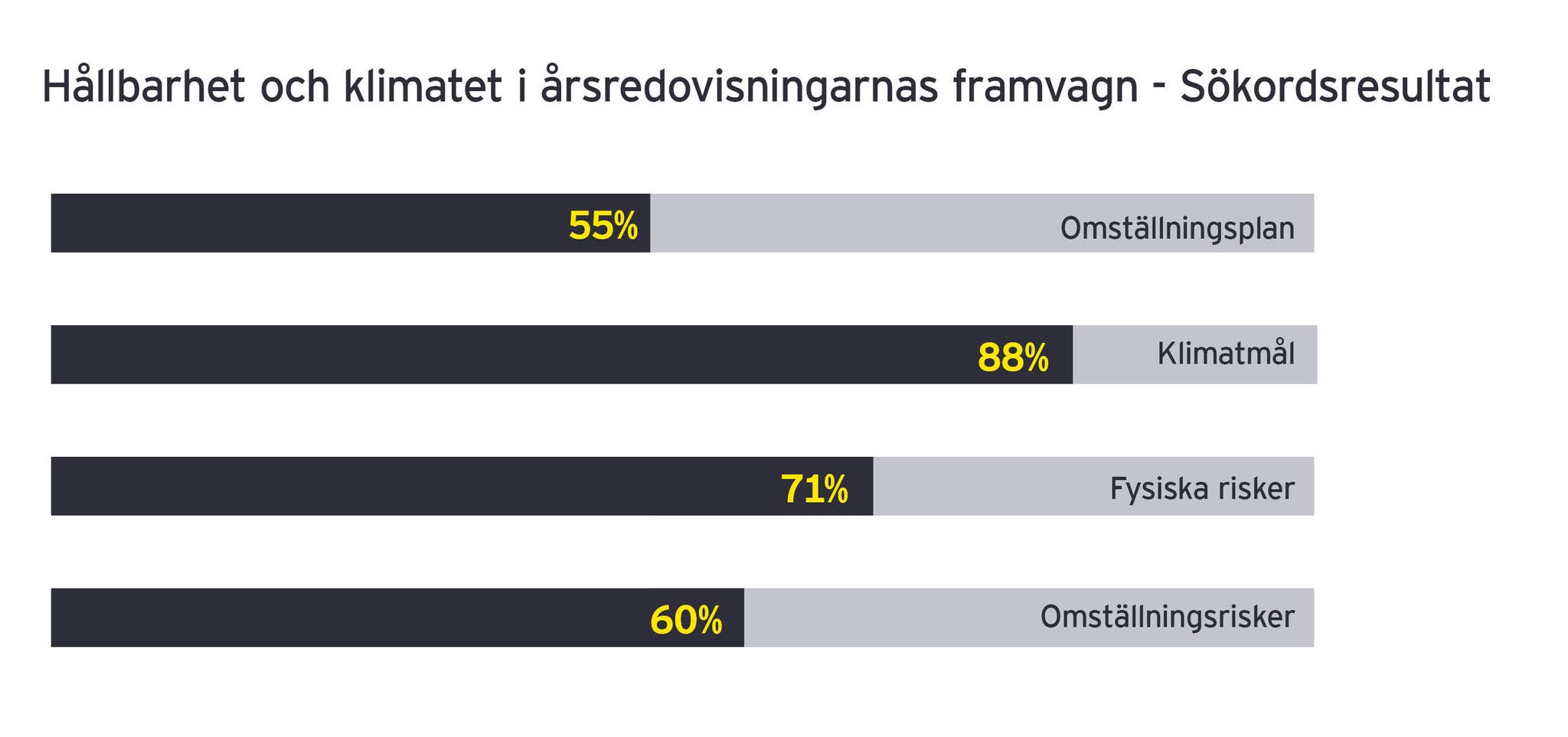

För andra året i rad inkluderades även en sökordsanalys i övriga delar av årsredovisningen, utöver de finansiella rapporterna. De sökord som användes var klimatmål, omställningsplan, fysiska risker och omställningsrisker, inklusive synonymer till dessa begrepp. Mot bakgrund av de omfattande regulatoriska förändringar inom hållbarhetsrapportering samt pågående standardisering av hållbarhetsupplysningar, kartlade studien i år även vilka rapporteringsprinciper som använts vid upprättandet av klimatrelaterad information.

Undersökningen visar att informationen i hållbarhetsrapporter och årsredovisningarnas övriga delar har utvecklats och delvis påverkats av de kommande kraven på mer omfattande lagstadgad hållbarhetsrapportering enligt CSRD och ESRS. Klimatrelaterade upplysningar har ökat i omfång och det går även att se en viss harmonisering av upplysningar mellan bolagen.

Resultatet av sökordsanalysen visar att de flesta företag i urvalet nämner klimatmål i årsredovisningarnas övriga delar. Andelen bolag som lämnar viss information om klimatrelaterade risker och omställningsplaner har dessutom ökat jämfört med föregående års undersökning. Däremot är det fortfarande färre än hälften av bolagen i urvalet (43 %) som lämnar upplysningar om klimat i sina finansiella rapporter.

Endast ett begränsat antal bolag i urvalet har valt att förtidstillämpa kraven i CSRD och ESRS på frivillig basis, men undersökningen visar att många företag redan har börjat införa innehållsmässiga delar från de nya hållbarhetsrapporteringsstandarderna ESRS i sina hållbarhetsrapporter och årsredovisningar. Exempel på sådana delar är beskrivningar av påverkan, risker och möjligheter, åtgärder för att hantera dessa samt information om arbetet med omställningsplaner. Studien visar även att årsredovisningens struktur har börjat anpassas efter de nya rapporteringsstandarderna.

Företag som inkluderar klimatrelaterade upplysningar i de finansiella rapporterna redovisar oftast även information om klimatmål, klimatrelaterade risker och omställningsplaner i årsredovisningarnas övriga delar. Denna information återfinns främst i hållbarhetsrapporten, men även i ersättningsrapporten, bolagsstyrningsrapporten och inledningen (framvagnen). I vissa fall finns en tydlig koppling mellan informationen, men oftast är sambandet.

Vad ser vi och vad vill vi se mer av?

Den sammanfattade bilden av undersökningen är att alltfler företag lämnar klimat- och hållbarhetsrelaterade upplysningar i de finansiella rapporterna för 2024, jämfört med år 2022-2023. Vidare förefaller fler företag följer ESMAs uppmaningar, dels genom att fler företag som bedömer att deras finansiella rapporter inte väsentligt påverkas av klimatrelaterade frågor lämnar upplysning kring den slutsatsen, dels genom att ett flertal företag i urvalet presenterar en samlad not för klimatrelaterade frågor.

Även om trenden är uppåtgående på så sätt att fler företag lämnar upplysningar om klimatrelaterade frågor i de finansiella rapporter så kan det dock noteras att det är långsammare utveckling i kvaliteten på informationen som lämnas. De företag som presenterat upplysningar föregående år har oftast inte ändrat upplysningarna, även om det förekommer i vissa fall. Överlag är upplysningarna relativt generella och det är ganska få företag som lämnar företagsspecifik information om hur klimatrelaterade frågor har påverkat de finansiella rapporterna och vilka antaganden som har gjorts. Även om alltfler företag kommenterar att antagandena inte är väsentliga för de finansiella rapporterna innevarande år, så är det inte lika många som följer ESMAs uppmaning att förklara hur man har landat i denna slutsats. Vidare är det få företag som relaterar upplysningarna specifikt till information som presenteras i till exempel hållbarhetsrapporten, så som klimatscenarioanalyser eller liknande. Inga företag presenterar en känslighetsanalys kring antaganden om klimatrelaterade frågor.

Av undersökningen avseende övriga delar av årsredovisningen ser vi, fortsatt i linje med föregående år, att många bolag beskriver sitt klimatarbete och presenterar information om sina klimatmål och klimatrelaterade risker utan att nämna något om klimat i de finansiella rapporterna. Mot bakgrund av detta är det lätt att förstå att institutionella investerare och tillsynsmyndigheter ställer krav på mer upplysningar om klimatrelaterade frågor i de finansiella rapporterna. Bland annat efterfrågas:

- Samlade upplysningar med korshänvisningar till mer specifik information i annan not

- Upplysningar om gjorda antaganden som är specifika (vad och vilken tidsaspekt) och konsekventa med övrig information som presenteras i framvagn inklusive hållbarhetsrapportering

- I relevanta fall, tydlig koppling till och känslighetsanalyser

Vi rekommenderar att företag har ett helhetstänk i arbetet med dessa frågor, det vill säga att information som lämnas kring klimatrelaterade frågor i årsredovisningens framvagn och/eller förvaltningsberättelse ska vara förenlig med de upplysningar som sedan lämnas i de finansiella rapporterna. Ett centralt medskick är därför att samarbete mellan avdelningar inom företag, i kombination med att föra en löpande analys kring hur klimatrelaterade frågor påverkar de finansiella rapporterna, är en förutsättning för att uppnå en integrerad rapportering.

Vill ni veta mer?

- EY:s globala skrift: Connected Financial Reporting: Accounting for Climate Change | EY - Global

- Exempel på tillämpning: EY Good Group (International) Limited September 2024. Se not 2.6 Climate-related matters (sida 56).

Det här kan EY hjälpa till med:

Funderar du på hur detta kan påverka just dina finansiella rapporter? Vi på EY kan bistå med vägledning inom såväl hållbarhetsområdet som kopplingen mellan hållbarhetsinformation och finansiell rapportering med fokus på hur enskilda företags finansiella rapportering påverkas.

Summering

Mot bakgrund av ökat fokus kring hur företag beaktar klimatrelaterade frågor i framtagandet av de finansiella rapporterna har EY, för tredje året i rad, genomfört en studie som syftar till att ge en bild av hur klimatrelaterade frågor återspeglas i svenska finansiella rapporter. För andra året i rad inkluderas även en undersökning över hur företag rapporterar om klimatet i övriga delar av årsredovisningen ("framvagnen"). Studien visar att upplysningar lämnas i större utsträckning i framvagnen, men antalet företag som upplyser i de finansiella rapporterna har ökat under 2024 i jämförelse med 2023 och 2022.