EY, global kuruluşun adı olup her biri ayrı bir tüzel kişilik olan Ernst & Young Global Limited'in üye firmalarından bir veya daha fazlasını ifade edebilir. Ernst & Young Global Limited, garanti sınırlamalı bir İngiliz şirketi olup müşterilere hizmet vermez.

Şunun için tüm sonuçları görüntüle

'

'

Sonuç bulunamadı

Genel

Tümünü görüntülePeople

Tümünü görüntüleGeçmiş aramalar

22 Eylül 2025 tarihinden itibaren ABD ve Çin menşeli otomobillerde uygulanan Ek Mali Yükümlülük ve İlave Gümrük Vergisi'nde yapılan köklü değişiklikler, otomotiv sektöründe önemli bir vergi indirimi sağlıyor.

Kısaca

- 22 Eylül 2025 tarihinde yapılan düzenlemelerle, ABD ve Çin menşeli otomobillerde uygulanan Ek Mali Yükümlülük (EMY) ve İlave Gümrük Vergisi (İGV) önemli ölçüde değişikliklere uğradı.

- Çin menşeli binek otomobillerin ithalatında EMY oranları %50'den %25'e, elektrikli araçlarda ise %40'tan %30'a indirildi, ayrıca elektrikli araçlar için İGV kaldırıldı.

- ABD menşeli araçlar için de EMY oranları %60'tan %25'e düşürüldü, bu değişiklikler Gümrük Birliği anlaşması çerçevesinde belirli koşullara tabi olarak uygulanacak.

22 Eylül tarihinde 10435 ve 10436 sayılı Cumhurbaşkanı Kararları ile yapılan değişikliklerle otomotiv sektörünü yakından ilgilendiren bir gelişme yaşandı. Bu düzenlemelerle, binek otomobil ithalatında uygulanan Ek Mali Yükümlülük (EMY) ve İlave Gümrük Vergisinde (İGV) köklü değişiklikler yapıldı.

Bahse konu değişikliklere genel olarak bakıldığında, öncelikle 10435 sayılı Kararla ABD menşeli olup 87.03 tarife pozisyonunda sınıflandırılan taşıtların ithalinde %60 oranında EMY tahsilini öngören 2018/11973 sayılı Bakanlar Kurulu Kararının 10435 sayılı Cumhurbaşkanı Kararıyla yürürlükten kaldırıldığını söyleyebiliriz. Dolayısıyla, söz konusu EMY 22.09.2025 tarihinden itibaren tahsil edilmeyecek. 10436 sayılı Kararla ise binek otomobil ithalatında uygulanan EMY'nin kapsamı genişletilerek EMY oran ve tutarları yeniden düzenlendi ve elektrikli araçların ithalinde uygulanan İGV yürürlükten kaldırıldı.

Söz konusu değişiklikler, özellikle 10436 sayılı Kararda yer alan geçiş hükmü de dikkate alındığında, Çin ve ABD menşeli araçlara uygulanacak vergilerin nasıl tatbik edileceğine ilişkin birçok farklı yorumu beraberinde getirdi.

Söz konusu uygulamalara geçmeden önce, bir konunun altını çizmekte yarar var. Elektrikli araçlara yönelik Sanayi ve Teknoloji Bakanlığı tarafından 7 coğrafi bölgede en az 20 yetkili servis istasyonunun, ithalatçının kendisi tarafından kurulmuş olması gerekliliği gibi ilave yükümlülük getiren düzenleme halen yürürlükte. Bu düzenlemeden sadece AB ve STA menşeli araçlar hariç tutuluyor. Dolayısıyla, elektrikli araçlar için bir vergisel indirim olsa da bu şartları sağlamadan bir ithalat söz konusu olmayacak.

Çin menşeli araçların durumu

Çin otomotiv sektörü oldukça önemli bir gelişme gösteriyor. Ülkemizde birçok yatırım yapan veya yapmaya çalışan şirketleri düşününce, bu yeni vergilerin nasıl etki yaratacağı oldukça önem taşıyor.

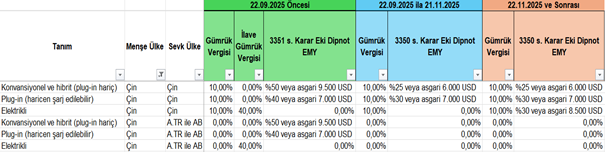

Bu düzenleme öncesi, Çin’den gelen Çin menşeli konvansiyonel ve hibrit (plug-in hariç) otomobiller, plug-in (haricen şarj edilebilir) otomobiller ve elektrikli otomobiller için uygulanan %10 gümrük vergisi (GV) mevcut düzenlemeler çerçevesinde devam ediyor.

Çin menşeli araçlarda yapılan en önemli değişikliğin GV’nin yanı sıra tahsil edilen EMY’de yapıldığı görülüyor. Öncelikle, yapılan değişiklikle Çin menşeli binek otomobillerin ithalinde değişen nispi veya maktu tutardan yüksek olanına göre EMY tahsilini öngören İthalatta İlave Gümrük Vergisi Uygulanmasına İlişkin Kararın Ek-1 sayılı tablosunda yer alan (16) ve (17) numaralı dipnotlar ile bu dipnotlara ait satırlar, 10436 sayılı Kararla yürürlükten kaldırıldı. Değişiklik sonrası söz konusu araçlara ilişkin uygulanacak EMY’nin mesnet mevzuatı ise 3350 sayılı İthalat Rejim Kararı oldu.

Bu bağlamda, önceki düzenlemede konvansiyonel ve hibrit (plug-in hariç) otomobiller için uygulanan %50 veya minimum 9.500 ABD Doları/adedin yüksek olanı uygulanır şeklindeki EMY oranları, %25 veya minimum 6.000 ABD Doları/adedin yüksek olanı uygulanır şeklinde değiştirildi. Dolayısıyla, söz konusu araçlarda hem oransal hem de adet başına minimum ödenmesi gereken EMY tutarında bir indirim yapıldığı görülüyor. Diğer yandan, bir indirim öngörüldüğü için 10436 sayılı Kararda yer alan geçiş hükmünün (60 günlük) bu araçlar için geçerli olmayacağı, dolayısıyla bu araçlar için ilgili mevzuatın 22 Eylül itibarıyla yürülüğe girdiği anlaşılıyor.

Plug-in (haricen şarj edilebilir) otomobiller açısından ise, önceki düzenlemede %40 veya minimum 7.000 ABD Doları/adedin yüksek olanı uygulanır şeklindeki EMY oranları, %30 veya minimum 7.000 ABD Doları/adedin yüksek olanı uygulanır şeklinde değiştirildi. Bu araçlar için minimum ödenmesi gereken tutar değişmeyerek 7.000.ABD Doları olarak kalıyor ancak EMY oranı %40’tan %30’a indiriliyor.

En dikkat çeken değişikliğin ise Çin menşeli elektrikli araçlarda yapıldığı söylenebilir. Daha önce spesifik olarak Çin menşeli elektrikli araçlarda %40 olarak uygulanan ek İGV kaldırılıyor. Bunun yerine, genel düzenleme içerisinde 22 Eylül itibarıyla %30 veya minimum 8.500 ABD Doları/adedin yüksek olan EMY uygulanır şeklinde değişikliğe gidildiği görülüyor.

Yeni düzenlemeyle getirilen EMY’ler 3350 sayılı İthalat Rejim Karar çerçevesinde uygulanacağından gümrük vergisinin tabi olduğu usul ve hükümler geçerli olacak. Dolayısıyla, Gümrük Birliği anlaşması çerçevesinde AB’den ATR Dolaşım Belgesi kapsamında ithal edilecek Çin menşeli binek araçlarda söz konusu GV ve EMY uygulanmayacak.

ABD menşeli araçların durumu

Nereden ithal edildiğine bakılmaksızın, ABD menşeli olup 87.03 tarife pozisyonunda sınıflandırılan taşıtların ithalinde %60 oranında EMY 2018/11973 sayılı Bakanlar Kurulu Kararı ile 2018 yılından beri tatbik ediliyordu. 22 Eylül tarihinde yapılan düzenleme ile bu EMY kaldırıldı. İlk tartışmalı konu ise düzenlemenin ne zaman yürürlüğe girdiğine yönelik oldu çünkü kaldırma kararında yürürlük tarihine yer verilmemişti. Ancak, bu gibi durumlarda yayım tarihinin esas alınması nedeniyle 22 Eylül tarihi itibariyla ABD menşeli araçlar için söz konusu Karar kapsamında tahsil edilen %60 EMY’nin alınmayacağı anlaşılıyor.

Diğer yandan, ABD’den gelen ABD menşeli konvansiyonel ve hibrit (plug-in hariç) otomobiller, plug-in (haricen şarj edilebilir) otomobiller ve elektrikli otomobiller için uygulanan %10 gümrük vergisi (GV), mevcut düzenlemeler çerçevesinde devam ediyor.

Yeni düzenlemeyle ABD’den gelen ABD menşeli araçlar için getirilen EMY’lere bakacak olursak konvansiyonel ve hibrit (plug-in hariç) otomobiller için %25 veya minimum 6.000 ABD Doları/adedin yüksek olan EMY; Plug-in (haricen şarj edilebilir) otomobiller için %30 veya minimum 7.000 ABD Doları/adedin yüksek olan EMY; elektrikli araçlar için %30 veya minimum 8.500 ABD Doları/adedin yüksek olan EMY’nin uygulanacağı öngörülüyor.

Bu noktada, ABD’den gelen ABD menşeli araçlar için 10436 sayılı Kararda yer alan geçiş hükmünün (60 günlük) bu araçlar için geçerli olup olmayacağı tartışılan bir diğer konu olarak öne çıkıyor. Bahse konu geçiş hükmü incelendiğinde bu kapsamdaki araçlar için yeni bir EMY ihdas edildiğinden 21.11.2025 (bu tarih dahil) tarihine kadar anılan EMY’ler tahsil edilmeyecekt. Bu doğrultuda, söz konusu tarihe kadar sadece bu araçlar için %10 GV tahsil edileceği anlaşılıyor.

Yukarıda da belirtilen nedenlerle, AB üzerinden ATR Dolaşım Belgesi ile ithal edilecek ABD menşeli araçlarda 60 gün sonra da ek vergi tahsil edilmeyecek. Buna ek olarak, %10 olan GV de Gümrük Birliği nedeniyle tahsil edilemeyecek.

Yeni vergi indirimlerinden nasıl yararlanılır?

Öncelikle, yapılan bu düzenlemenin özellikle EMY açısından Gümrük Birliği anlaşması ve Türkiye’nin taraf olduğu Serbest Ticaret Anlaşması dışındaki menşeli araçlar için tatbik edildiğini belirtmek gerekiyor. Sadece ABD veya Çin değil Japonya, Güney Afrika ve Meksika gibi araç ithalatı yaptığımız ülkeler için de bu kararın geçerli olduğu belirtilmeli. Bu bağlamda, 60 günlük geçiş dönemi EMY açısından ek vergi ödememek için bir fırsat gibi görünüyor. Araç ithalatçılarının bu yönde planlamalarını gözden geçirmeleri oldukça önem taşıyor.

Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Özet

22 Eylül 2025 tarihinde yapılan düzenlemelerle, ABD ve Çin menşeli otomobillerde uygulanan Ek Mali Yükümlülük (EMY) ve İlave Gümrük Vergisi (İGV) önemli değişikliklere uğradı. Bu değişiklikler, otomotiv sektöründe binek otomobil ithalatında %60 olan EMY'nin kaldırılması ve Çin menşeli araçlarda EMY oranlarının %50'den %25'e indirilmesi gibi önemli indirimleri içeriyor. Ayrıca, elektrikli araçların ithalatında uygulanan İGV'nin kaldırılması, sektördeki rekabeti artıracak bir adım olarak değerlendiriliyor. Bu yeni düzenlemeler, hem ABD hem de Çin menşeli otomobillerin ithalatını etkileyerek, araç ithalatçıları için stratejik planlamalar yapma gerekliliğini ortaya koyuyor.

İlgili makaleler

Serbest bölge kazanç istisnası: Kapsam ve değişiklikler

Serbest bölgelerde kazanç istisnasının kapsamı daraltıldı. Bu makalede, yeni düzenlemeler ve etkileri hakkında detaylı bilgi bulabilirsiniz.

2026-2028 dönemi Orta Vadeli Mali Program, makroekonomik istikrar, kamu maliyesi ve vergi reformları üzerine odaklanıyor. Enflasyon düzeltmesi, kripto varlıklar ve kayıt dışılıkla mücadele gibi konulara dair detaylar için yazımızı inceleyin.

TAREKS yenileniyor: Dış ticarette yeni dönem ve ithalat denetimleri

TAREKS sisteminin yeni versiyonu, dış ticarette daha hızlı ve doğru ithalat denetimleri için yapay zeka destekli bir altyapı sunuyor. Yeni sistemin getirdiği yenilikler ve güvenilir ithalatçı yaklaşımı hakkında bilgi edinin.