EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

相關服務

安永家族辦公室見解

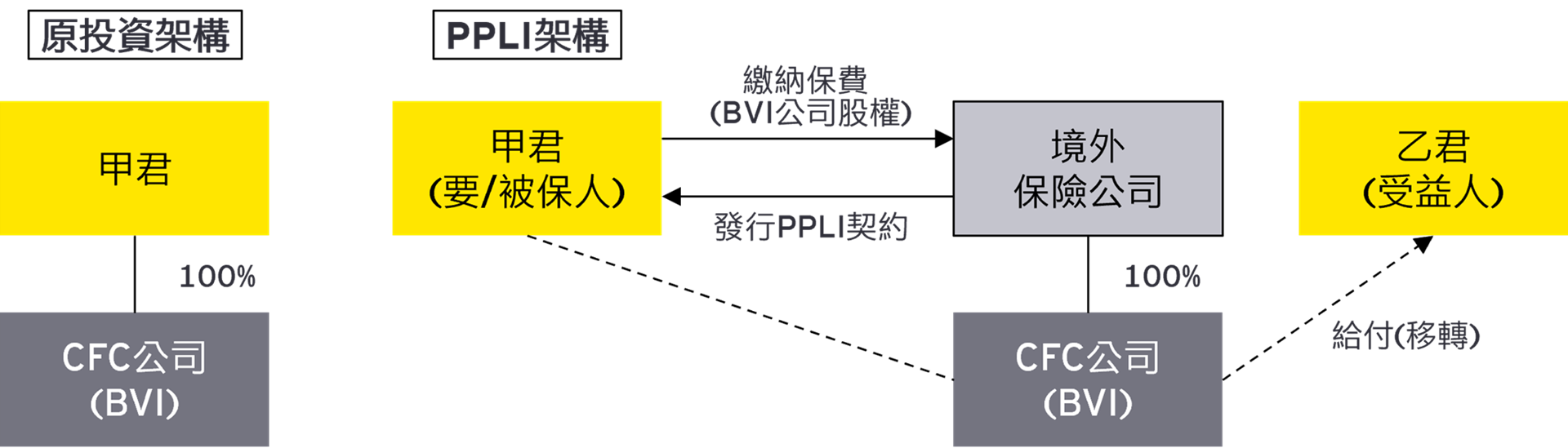

安永聯合會計師事務所稅務服務部營運長林志翔表示,本次的個人CFC制度疑義解答更新,除PPLI被正式點名外,財政部也註明個人以其他類似安排,規避CFC課稅規定者亦應依本解答的說明作個人的CFC申報、稅額繳納。過往個人可能運用海外架構安排,稅務處理上不合規,然包含前次信託適用CFC課稅解釋令及本次PPLI的納入,已顯示財政部接軌跨國稅務規劃的各態樣。特別提醒讀者們,千萬不要以投機心態利用特定架構安排來規避應承擔的義務或責任,並在任何規劃前審慎評估可能風險,以免面臨更多的稅務、法律風險。

安永家族辦公室專業團隊累積豐富的實務經驗,可以有效地協助家族透過信託或其他傳承工具達到更完善且全面的傳承規劃,並降低傳承風險以達家族企業或財富的永續與傳承。