EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

具一定規模之事業體,無論本地或跨國企業,通常涉及關係人交易,可能是為反映經濟實質,或為避免重複課稅而進行的稅務安排。鑒於關係人交易可操縱性較高,為確保交易透明與公平,稅務申報與揭露規定顯得尤為重要。

此外,財政部已預告修正營利事業所得基本稅額(AMT)制度,以配合全球最低稅負制(GMT)之實施,旨在防止跨國企業利用稅制差異進行避稅,確保大型企業在臺灣繳納合理且符合國際標準之稅額。

本月公司稅務遵循大小事將聚焦於關係人交易之稅務申報與揭露實務,說明移轉訂價報告之編製判斷原則,以及得以適用替代性文據之情形,並一併說明預計實施的營利事業所得基本稅額徵收率等相關規定,同時提醒企業於實務操作上常見之注意事項。

概要

- 具一定規模之事業體,無論本地或跨國企業,通常涉及關係人交易。鑒於關係人交易可操縱性較高,為確保交易透明與公平,稅務申報與揭露規定顯得尤為重要,企業應留意相關申報與遵循要求。

- 本期聚焦關係人交易之稅務申報與揭露實務,說明移轉訂價報告之編製判斷原則,以及得以適用替代性文據之情形,並提醒企業於實務操作上常見之注意事項。

- 財政部預告修正營利事業所得基本稅額制度,以配合全球最低稅負制之實施;符合適用門檻之跨國企業集團,在臺灣境內將面臨 15% AMT 徵收率,企業應及早因應。

關係人交易於稅務申報上之揭露標準與實務要求

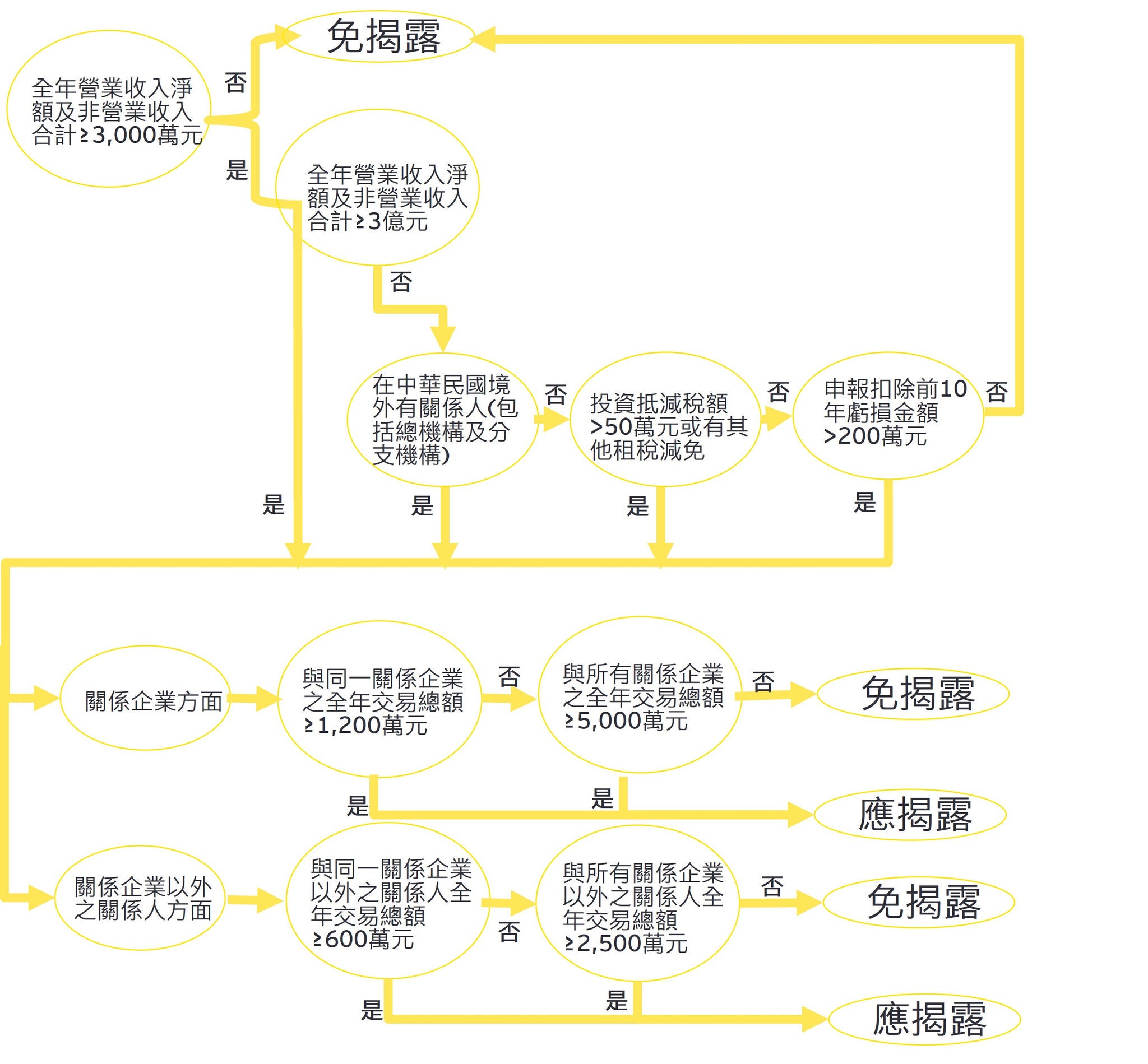

關係人交易揭露標準註

一、營利事業之全年營業收入淨額及非營業收入合計數(以下簡稱收入總額)

在新臺幣 3 千萬元以上,且有下列情形之一者,應依營利事業所得稅不合常規移轉訂價查核準則(以下簡稱移轉訂價查核準則)第 21 條規定,揭露符合第二點規定之關係人及關係人交易之資料:

(一)營利事業在中華民國境外有關係人(包括總機構及分支機構)。

(二)營利事業依租稅減免法規享有租稅優惠,或依法申報扣除前 10 年虧損者。但營利事業依法申報實際抵減當年度營利事業所得稅結算申報應納稅額及前 1 年度未分配盈餘申報應加徵稅額之金額合計在新臺幣 50 萬元以下,或依法實際申報扣除之前 10 年虧損 之金額在新臺幣 2 百萬元以下者,不適用之。所稱租稅減免法規,指當年度營利事業所得稅結算申報書(租稅減免部分)所列之法規。

(三)前(一)、(二)以外之營利事業,全年收入總額在新臺幣 3 億元以上。

二、應揭露之關係人及關係人交易之範圍:

(一)關係企業方面:

符合第一點規定之營利事業與移轉訂價查核準則第 4 條第 1 項第 1 款規定之關係企業從事交易,且其交易符合下列條件之一者,應依當年度營利事業所得稅結算申報書格式揭露該等關係企業之資訊及其與該等關係企業所從事之所有交易之資料:

- 營利事業與同一關係企業之全年交易總額在新臺幣 1 千2 百萬元以上。

- 營利事業與所有關係企業之全年交易總額在新臺幣 5 千萬元以上。

註: 財政部 96 年 1 月 9 日台財稅字第 09604503530 號令

揭露標準(續)– 圖解快速判斷

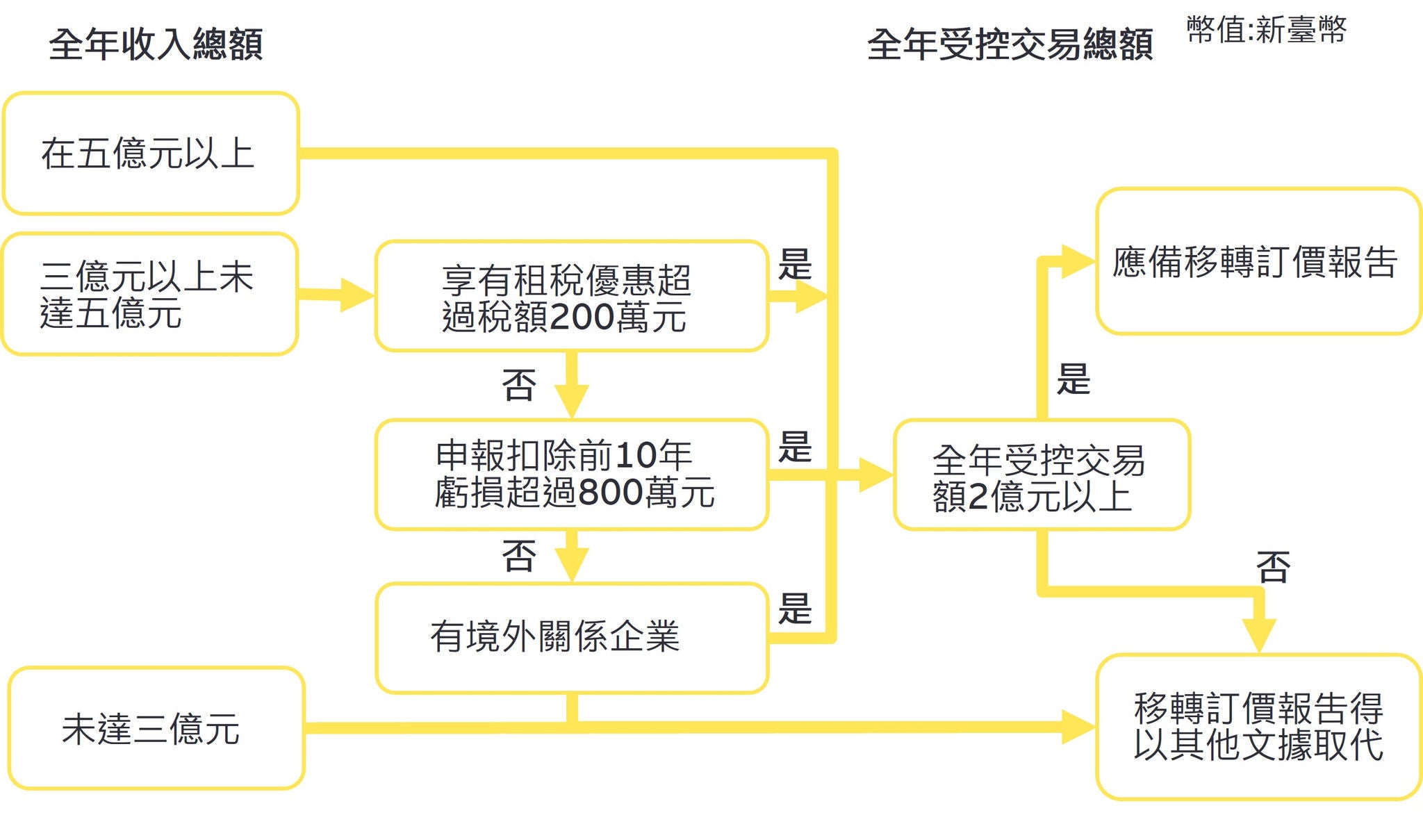

納稅義務人是否須編製移轉訂價報告或以其他文據取代

是否需編製移轉訂價報告標準註

營利事業因有下列情形之一,得以其他足資證明其移轉訂價結果符合常規交易結果之文據取代移轉訂價報告者:

一、全年營業收入淨額及非營業收入合計數(以下簡稱收入總額)未達新臺幣3億元。

二、全年收入總額在新臺幣 3 億元以上但未達 5 億元,且同時符合下列情形者:

- 未享有租稅優惠或依法申報實際抵減當年度營利事業所得稅結算申報應納稅額及前1年度未分配盈餘申報應加徵稅額之金額合計未超過新臺幣 200 萬元。

- 未申報扣除前 10 年虧損或申報扣除前 10 年虧損金額未超過新臺幣 800 萬元。

- 金融控股公司或企業併購法規定之公司或其子公司未與境外關係人(包括總機構及分支機構)有交易;其他營利事業,未與境外之關係企業(包括總機構及分支機構)有交易。

三、不符合上述規定,但全年受控交易總額未達新臺幣 2 億元者。

註: 移轉訂價查核準則第22條第3項及財政部97年11月6日台財稅字第09704555160號令、財政部104年2月2日台財稅字第10304578300號令及財政部108年9月5日台財稅字第10800035640號令第1點

何謂其他文據?

- 受控交易參與人之一為政府機關或公營事業

- 政府機關或公營事業之公開招標文件及資料。

- 受控交易之所有參與⼈均為中華民國境內未享有租稅減免優惠,且未申報扣除前 10 年虧損之營利事業。

- 營利事業與非關係人間之內部可比較未受控交易資料,若無,得備妥下列⽂據之⼀:

- 可比較未受控交易之公開招標文件及資料。

- 營利事業所得稅查核準則第 22 條第 3 項規定之時價資料。

- 獨立不動產估價師依法製作之估價報告書或公證機構出具之鑑價報告。

- 受控交易參與人之一為中華民國境外之關係企業,其依所在地國移轉訂價法規作成之移轉訂價報告。但其內容顯與我國移轉訂價法規不符者,應進行適當之修正。

- 其他符合移轉訂價查核準則第 7 條第 1 款規定之可比較原則,且足資證明其訂價結果符合常規交易結果之文據。

- 營利事業與非關係人間之內部可比較未受控交易資料,若無,得備妥下列⽂據之⼀:

反自有資本稀釋課稅制度

營利事業對關係人負債之利息支出不得列為費用或損失

為使我國所得稅制與國際發展趨勢接軌,避免跨國企業及國內企業利用借款之利息支出得列為費用減除之稅盾效果,以大量債權融資替代股權出資之資本弱化安排規避租稅,損及政府稅收、影響租稅公平。100年1月26日修正公布所得稅法第43條之2,自100年度起實施反自有資本稀釋課稅制度,營利事業直接或間接對關係人的負債占業主權益比率超過3:1者,超過部分的利息支出,不得列為費用或損失。

避風港法則

為簡化稅政及兼顧營利事業借入資金之實務需求,財政部100年9月26日台財稅字第10000367210號令釋,營利事業符合下列情形之一者,其關係人負債免納入營利事業對關係人負債之利息支出不得列為為費用或損失查核辦法(以下簡稱查核辦法)第5條第3項規定公式計算,並免依同辦法第7條第1項規定揭露關係人之負債占業主權益比率及相關資訊:

(一)營利事業當年度申報之營業收入淨額及非營業收入合計金額在新臺幣3千萬元以下。

(二)當年度申報之利息支出及屬查核辦法第5條所稱當年度關係人之利息支出金額均在新臺幣4百萬元以下。

(三)當年度申報未減除利息支出前之課稅所得為負數,且其虧損無所得稅法第39條第1項但書規定之適用。

公式計算

不得列為費用或損失之利息支出 (剔除金額)= 當年度關係人之利息支出合計數 x(1 - 關係人之負債占業主權益之比率標準 3:1 / 關係人之負債占業主權益之比率)

關係人之負債占業主權益之比率 = 當年度每月平均各關係人之負債合計數 / 當年度每月平均業主權益合計數

每月平均各關係人之負債 = (每月各關係人之負債月初帳面餘額 + 月底帳面餘額)/ 2

每月平均業主權益 = (每月業主權益月初帳面餘額 + 月底帳面餘額)/ 2

營利事業所得基本稅額徵收率的調整

2024年8月28日,財政部預告修正「營利事業所得基本稅額徵收率」草案,從114年度(2025年)起,跨國企業集團如符合全球最低稅負制適用門檻,其在臺灣境內的營利事業將面臨15%營利事業所得基本稅額 (AMT) 徵收率。若不符合此門檻,則AMT徵收率仍維持在 12%。

全球最低稅負制(GMT)適用門檻

跨國企業集團在其前四個財務會計年度中的至少兩個年度,其合併財務報表全年收入必須達到 7.5 億歐元。

AMT稅率修法對跨國企業的影響

- 防止稅收流失:減少因稅收規劃和避稅行為所造成的稅收流失。透過提高大型跨國企業的稅負,旨在防止稅基侵蝕與利潤轉移,確保企業無法藉由利用不同國家之稅制差異而減少應納稅額。

- 提升稅收合規:促使企業提升稅務合規水準,確保在全球最低稅負制框架下繳納足夠稅款,支持國家財政收入的穩定與公共資源的有效運用。

AMT稅率修法對本國企業的影響

考量到臺灣產業結構以中小型企業為主,許多企業規模尚未達到GMT規定的適用門檻,因此這些企業的AMT徵收率將維持在12%。換言之,中小企業的稅務負擔將不會因此政策調整而增加,能有效減輕其經營壓力並維持財務穩健,也兼顧公平性與實務操作的可行性。

下載本期《營所稅申報大小事》

相關內容

每逢歲末年終,企業為感謝員工辛勞的付出而舉辦尾牙與抽獎活動。然而,從獎品的成本認定到所得扣繳,任何一項疏忽都可能導致費用無法合理列支,或因錯誤申報而導致受罰。本次專題將為您釐清尾牙與抽獎活動中常見的稅務交叉議題,我們將深入解析獎品成本的會計處理、所得扣繳的實務操作,以及相關進銷項發票的遵循要求,協助您在年度結算與扣繳申報時確保合規、穩健處理。本篇謹為常見實務分享,如您對本篇說明有任何疑義,歡迎您隨時與公司稅務依規服務團隊聯絡,以獲得更完整的資訊。

本期《營所稅申報大小事》將深入介紹所得稅協定中關於 營業利潤免稅 的規範,並比較幾項常見的租稅優惠,協助您掌握可運用的節稅工具,提升企業競爭力。

在現今企業經營環境中,提升員工向心力與滿意度是永續經營的重要課題。員工旅遊、節慶禮金、聚餐補助等福利措施,能凝聚團隊,也能展現企業關懷,但若未妥善規劃與申報,恐遭稅捐機關剔除列支。本篇探討職工福利金的稅務認定標準、限額及處理方式,並比較「福利委員會提撥制」與「實支實付制」的差異,協助企業在合規與節稅間取得平衡。