Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Kunden.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Trending

Power Purchase Agreements (PPAs) dienen dazu, die Finanzierung neuer EE-Anlagen zu erleichtern und Risiken zu minimieren. Was bedeuten sie aber für die Bilanzierung? Die wichtigsten Eckpunkte hier in diesem Artikel.

Überblick

- Erklärung und Überblick über die Varianten von Power Purchase Agreements (PPAs)

- Skizzierung der Auswirkungen auf die Bilanzierung

Power Purchase Agreements (PPAs) erleichtern die Finanzierung von Erneuerbare-Energien-Anlagen und sichern den Preis und die Belieferung von Strom. Sie sind langfristige Verträge zwischen Energieerzeugern, Energiehändlern und Endverbraucher:innen, die Details wie Preis, Laufzeit, Risikoverteilung und Charakteristika des Stroms festlegen. In Österreich stammen derzeit rund 80 Prozent der erzeugten Energie aus erneuerbaren Quellen, ein Wert, der bis 2030 auf 100 Prozent steigen soll. PPAs sind ein wichtiger Faktor, um dieses Ziel zu erreichen.

PPAs bieten Unternehmen durch die Möglichkeit, den Preis für Strom langfristig zu fixieren und so die Energiekosten zu stabilisieren, finanzielle Vorteile. Sie ermöglichen es Unternehmen auch, ihre Nachhaltigkeitsziele zu erreichen, indem sie die Finanzierung von Energie aus erneuerbaren Quellen zugänglicher machen und somit CO2-Emissionen reduzieren. Insgesamt sind PPAs eine wirtschaftlich attraktive Möglichkeit für Unternehmen, in erneuerbare Energie zu investieren und ihre Energiekosten zu senken.

Ein zentrales Element von PPAs ist die Bepreisung des Stroms, die entweder an einen fixen Preis oder an einen zukünftigen Marktpreisindikator gebunden ist bzw. sich aus einem vorher festgelegten Verhältnis von Terminpreis und einem variablen Spotpreis zusammensetzt.

Die Laufzeit der Finanzierung einer neuen EE-Anlage beträgt meist zwischen fünf und 20 Jahren, während die Verträge nur bei einer Strombelieferung in der Regel eine Laufzeit zwischen einem und fünf Jahren aufweisen.

Es gibt meist auch vertragliche Regelungen für die Risikoverteilung, etwa in Bezug auf die Auswirkungen von Änderungen von EE-Förderungsgesetzen, oder für bestimmte Charakteristika des Stroms wie Herkunftsnachweise (Guarantuees of Origins – GoOs) und (Erneuerbare-)Energie-Zertifikate (Renewable Energy Certificates – RECs).

Immer mehr Unternehmen schließen PPAs ab, um ihre Energiekosten und Treibhausgasemissionen zu reduzieren. Dazu gehören Tech-Unternehmen, aber auch Industrieunternehmen wie der österreichische Kunststoffhersteller Borealis Polyolefine GmbH, der 2022 mit dem Energieunternehmen VERBUND ein PPA über jährlich 220 GWh Wasserkraft PPA abgeschlossen hat, um seinem Ziel, nur noch erneuerbare Energien zu nutzen, ein großes Stück näher zu kommen. PPAs bieten Unternehmen durch langfristige Preisabsicherung und Kalkulationssicherheit für große Investitionen in Erneuerbare-Energie-Systeme finanzielle Vorteile. Allerdings bringt der Abschluss von PPAs auch einige Herausforderungen mit sich wie die durch die Neuheit entstehende juristische und bilanzielle Komplexität der Verträge und die Volatilität des Energiemarktes. Es sollte daher bereits rechtzeitig vor Abschluss von Verträgen mit PPA-erfahrenen Expert:innen geprüft werden, wie sich das PPA auf verschiedene Themen wie z. B. Risikoprofil, Bilanzierung und Nachhaltigkeitsberichtserstattung auswirkt.

Verschiedene Arten von PPAs

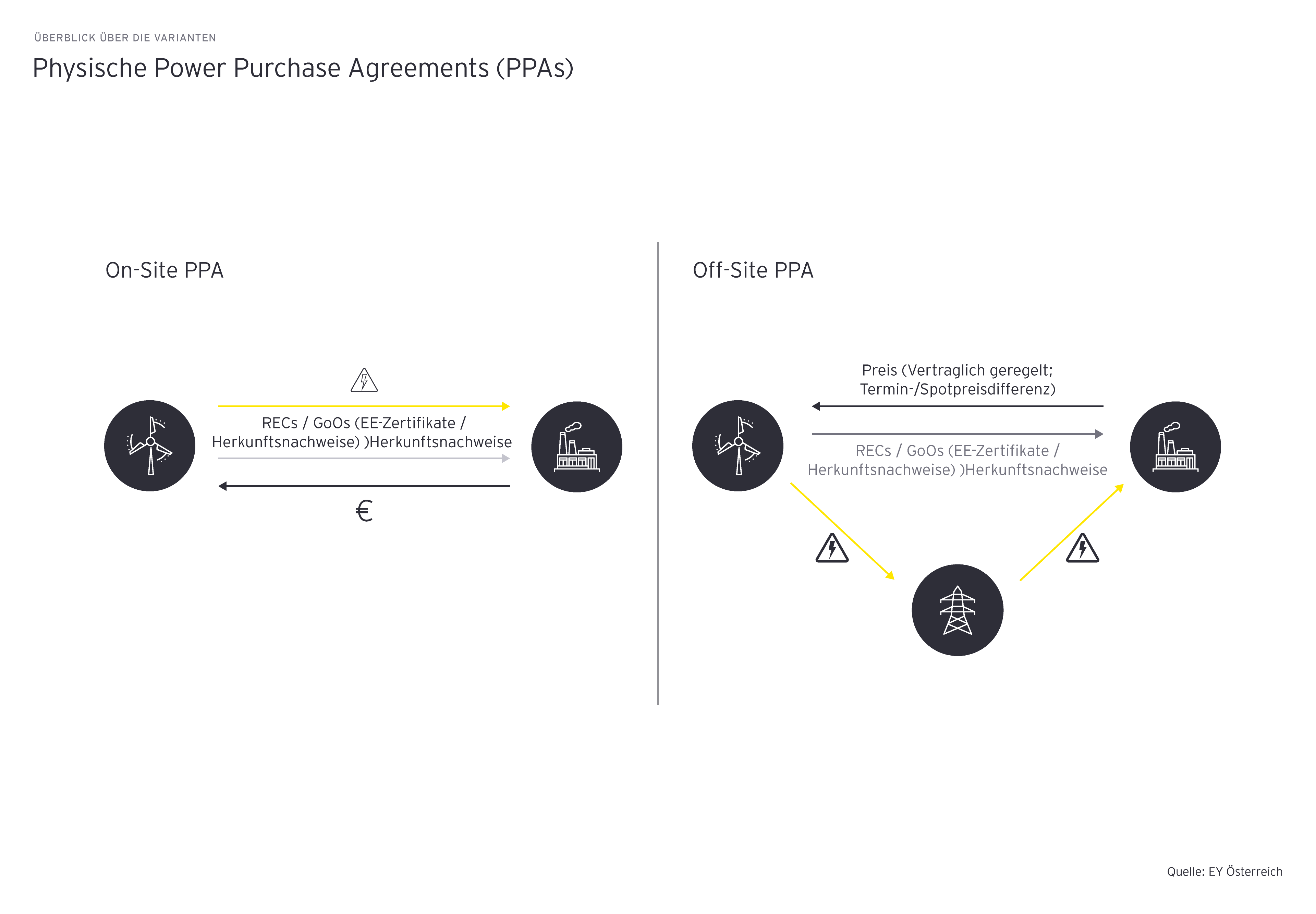

Es gibt zwei Arten von PPAs: physische und virtuelle.

Physische PPAs sind direkte Verträge zwischen Erzeuger und Abnehmer, bei denen der Erzeuger den Strom direkt an den Abnehmer liefert, ohne dass der Strom in das öffentliche Netz eingespeist wird, wodurch Netzkosten vermieden werden. Dies ist meist der Fall, wenn sich Stromerzeugungsanlage und -abnehmer in unmittelbarer Nähe zueinander befinden (On-Site-PPAs, z. B. Solarpaneele auf dem Dach einer Fabrik). Wenn der Energieerzeuger die Energie an einem anderen Ort als dem Verbrauchsort produziert, wird die Energie in das öffentliche Stromnetz einspeist und der Verbraucher erhält den Strom über das Netz (Off-Site PPAs).

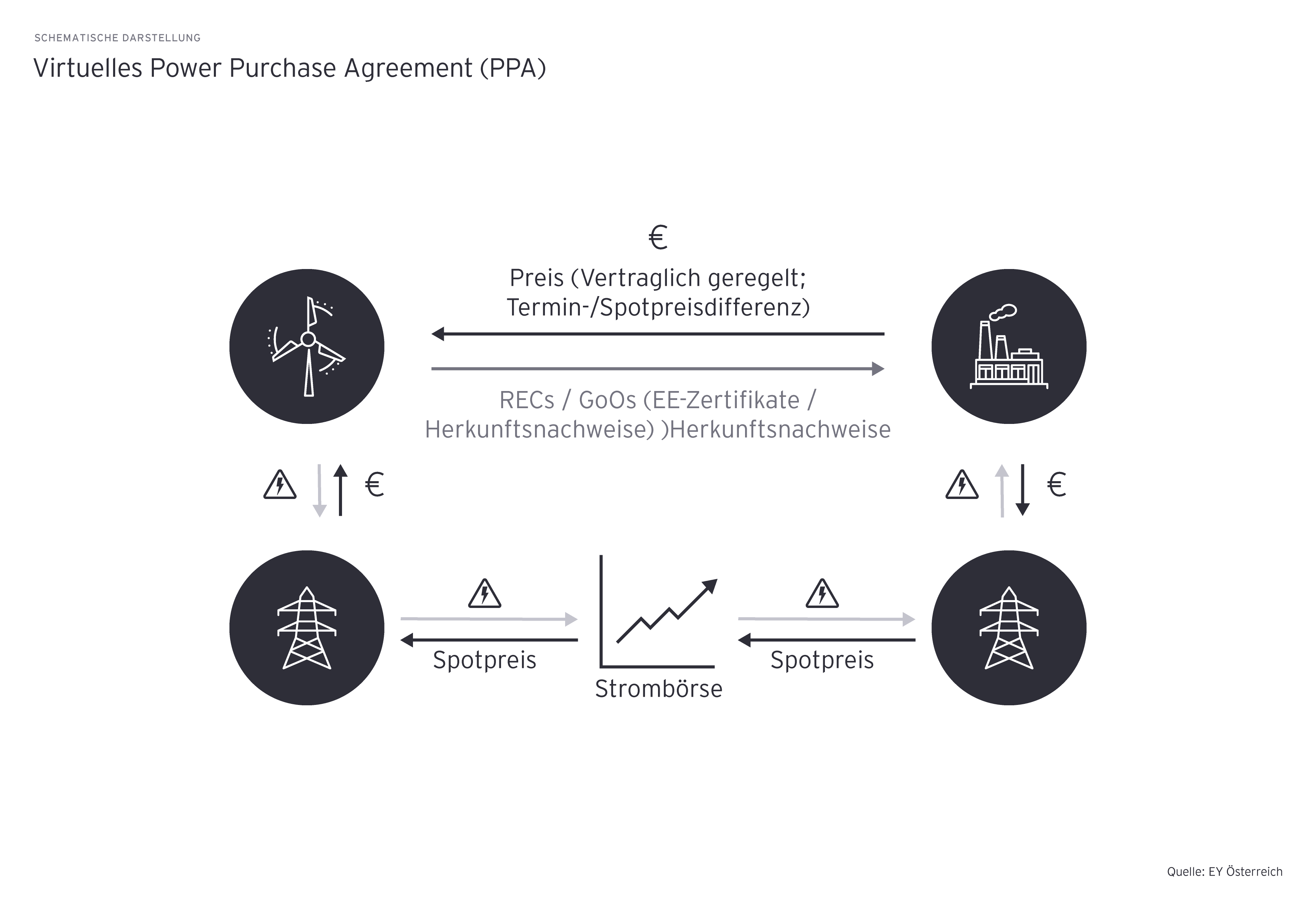

Virtuelle PPAs sind finanzielle Verträge, bei denen der Stromkauf und -verkauf nicht direkt zwischen Erzeuger und Abnehmer stattfindet, sondern über den Strommarkt abgewickelt wird. Der Erzeuger produziert den Strom und verkauft ihn auf dem Strommarkt, während der Abnehmer den gleichen Strom auf dem Markt kauft und ihn als „seinen“ Strom verbucht.

Bilanzierung

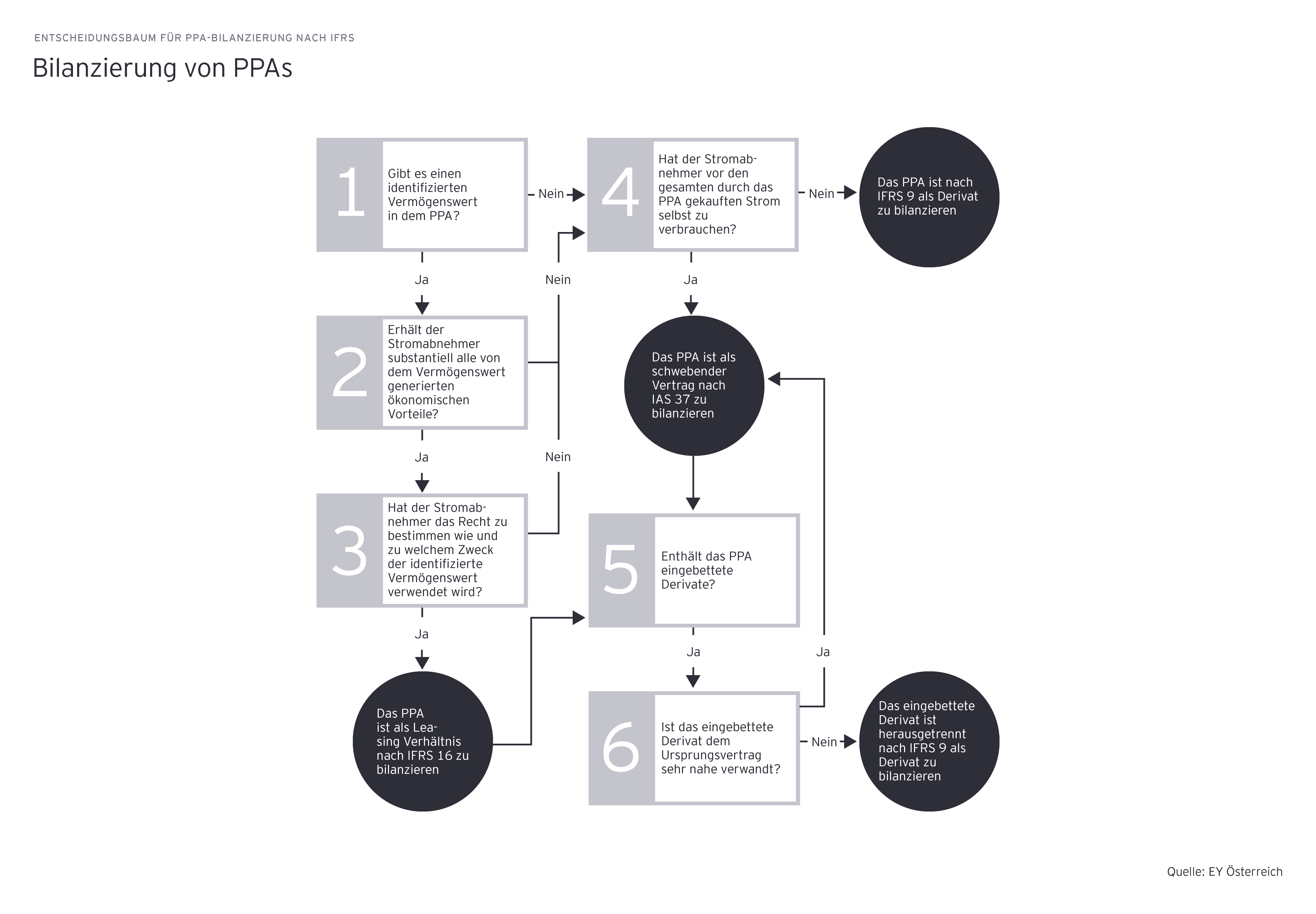

Vor Beurteilung des PPA ist bereits als Vorfrage zu klären, ob eine Kontrolle über oder ein maßgeblicher Einfluss auf den Lieferanten besteht und eine Bilanzierung gemäß IFRS 10, IFRS 11 oder IAS 28 infrage kommt.

Bei einem PPA handelt es sich um einen Vertrag, der je nach Umständen als Leasingverhältnis, als Derivat oder als schwebendes Geschäft abzubilden sein kann. Je nach den vertraglichen Gegebenheiten kann es auch sein, dass sich eine Kombination mit einem eingebetteten Derivat ergibt. In manchen Fällen muss dieses vom Basisvertrag herausgelöst und getrennt bilanziert werden, da auch nach IFRS 9 in sogenannte Host Contracts eingebettete, aber nicht eng verbundene Derivate weiterhin separat zu erfassen sind. Bei PPAs ist hier oftmals zu überprüfen, ob vereinbarte Optionen nicht bereits bei Vertragsabschluss „in the money“ sind – solche eingebetteten Optionen müssen separat dargestellt werden.

Da die Ausgestaltungen von PPAs so unterschiedlich sein können, lassen sich die meisten Bilanzierungsfragen nicht pauschal beantworten. Der folgende Entscheidungsbaum gibt einen kurzen Überblick über die Bilanzierung von PPAs nach IFRS.

- Nach IFRS 16 bedeutet „identifizierter Vermögenswert“ (bzw. „identifizierte Anlage“) im Kontext eines PPA, dass im Vertrag spezifiziert ist, um welche Stromerzeugungsanlage des Stromlieferanten es sich handelt; dies kann auch implizit definiert sein, wenn der Stromlieferant z. B. nur eine Stromerzeugungsanlage betreibt. In diesem Fall handelt es sich potenziell um ein Leasingverhältnis.

- In einem nächsten Schritt ist zu prüfen, ob dem Stromabnehmer der gesamte wirtschaftliche Nutzen aus der Anlage zugutekommt. Substanzielle ökonomische Vorteile sind in Bezug auf ein PPA vor allem die Nutzung des Stroms, eventuelle RECs sowie alle Cashflows, die als Vorteil entstehen.

- Zusätzlich ist für die Anwendung der Leasingbilanzierung nach IFRS 16 zu prüfen, ob der Stromabnehmer das Recht hat, Einfluss auf den Betrieb und die Steuerung der Anlage zu nehmen.

- Falls das PPA nicht als Leasingvertrag nach IFRS 16 zu bilanzieren ist, stellt sich die Frage, ob es nach IFRS 9 als Derivat zu bilanzieren ist. Eine Ausnahme von der Derivatebilanzierung besteht, wenn eine sogenannte Own Use Exemption gemäß IFRS 9 vorliegt. Dies ist der Fall, wenn der Stromabnehmer nachvollziehbar beabsichtigt, den gesamten erworbenen Strom selbst zu verbrauchen. Own-Use-Verträge werden als schwebender Vertrag gemäß IAS 37 bilanziert und gegebenenfalls kann bei ungünstiger Entwicklung eine Rückstellungsbildung für einen sogenannten Onerous Contract erforderlich sein. Grundsätzlich besteht auch die Möglichkeit IFRS Hedge Accounting für Own-Use-Verträge anzuwenden oder auch von der Fair-Value-Option für Own-Use-Verträge Gebrauch zu machen.

- Auch wenn ein PPA als Own-Use-Vertrag bilanziert wird, können eingebettete Derivate enthalten sein. Unter IFRS 9 gilt das Konzept der separaten Darstellung von eingebetteten Derivaten weiterhin für finanzielle Verbindlichkeiten, und zwar dann, wenn das eingebettete Derivat nicht eng mit dem Ursprungs- bzw. Host-Vertrag verbunden ist.

- Bei PPAs ist hier oftmals zu überprüfen ob vereinbarte Preis-Floors und Caps nicht bereits bei Vertragsabschluss „in the money“ sind – solche eingebetteten Optionen gelten nicht als eng verbunden. Verkaufte Optionen erfordern ebenfalls eine Erfassung als Derivat. Eine Erfassung als Derivat bedeutet in weiterer Folge die Entwicklung eines Bewertungsmodells gemäß IFRS 13 (Fair-Value-Hierarchie) und zumeist entsprechende Volatilität in der Gewinn- und Verlustrechnung.

Wie anhand des Entscheidungsbaumes ersichtlich ist, ist die Analyse von PPAs aus Sicht der Bilanzierung ein komplexer Vorgang. Auch aus Sicht der UGB-Bilanzierung kann bei entsprechender Marktentwicklung eine Bilanzierung von Drohverlustrückstellungen für schwebende Geschäfte erforderlich sein. Die vorgelagerte Frage einer allfälligen Erfassung des Energielieferanten gemäß IFRS 10, IFRS 11 oder IAS 28 stellt sich insbesondere bei PPAs mit eigens errichteten Projektgesellschaften. Eine sorgfältige und rechtzeitige Analyse durch Bilanzierungsexpert:innen ist daher dringend zu empfehlen.

Fazit

Die Bilanzierung von PPAs ist ein sehr komplexes Thema, weshalb solche Verträge vor Abschluss intensiv analysiert werden sollten. Da die Ausgestaltungen von PPAs so unterschiedlich sein können, lassen sich die meisten Bilanzierungsfragen nicht pauschal beantworten. Aufgrund der hohen Komplexität sowohl der Verträge als auch der Bilanzierungsregeln ist das Hinzuziehen eines:einer Expert:in jedenfalls ratsam.

Energiekostenzuschuss für Unternehmen: Informations-Ticker

Der Energiekostenzuschuss für Unternehmen • Informations-Ticker • alle aktuellen Regelungen auf einen Blick • regelmäßige Updates ➜ Jetzt nachlesen!

Preisentwicklungen und Abhängigkeiten bei Länderkonflikten

Ausgleich der wirtschaftlichen Auswirkungen durch Refinanzierung, Restrukturierung und Neuaufstellung

Aktuelle wirtschaftliche Sanktionen und ihr Einfluss auf österreichische Unternehmen

Wirtschaftliche Sanktionen gegen Russland: Welchen Einfluss haben sie auf Ihr Unternehmen und Ihre Mitarbeitenden? ➜ Jetzt lesen!