EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Przyjrzeliśmy się wpływowi wakacji kredytowych na sprawozdania finansowe polskich banków za trzeci kwartał 2022 r.

Ten artykuł wchodzi w skład 3/2022-2023 wydania Biuletynu Ryzyka

W skrócie:

- Straty banków z tytułu wakacji kredytowych spowodowane są koniecznością aktualizacji wyceny zdyskontowanych przepływów pieniężnych.

- Błędne szacunki banków odnośnie poziomu współczynnika partycypacji mogą mieć wpływ na brak porównywalności sprawozdań finansowych w zakresie wyniku odsetkowego.

- Dane za czwarty kwartał 2022 r. wykazały, iż prognozy odnośnie współczynnika partycypacji nie w przypadku wszystkich Banków w Polsce były trafne.

Wakacje kredytowe zostały wprowadzone ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom dając uprawnionym kredytobiorcom możliwość zawieszenia płatności czterech rat kredytu mieszkaniowego w 2022 r. i kolejnych czterech w 2023 r. Za skorzystanie z tego ustawowego udogodnienia banki nie mogą pobierać żadnych opłat ani odsetek, tym samym klienci otrzymują bezpłatnie pożyczkę o równowartości do ośmiu miesięcznych rat kredytu mieszkaniowego, przy czym kredytobiorca ma swobodę, kiedy i czy skorzysta z tej opcji.

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

W wyniku zawieszenia płatności rat harmonogram kredytu zostaje przeliczony z uwzględnieniem wydłużenia o ilość rat, o których zawieszenie wnioskował kredytobiorca. W ujęciu matematycznym klient zawsze zyskuje na wakacjach kredytowych z uwagi na utratę wartości pieniądza w czasie. Zysk kredytobiorcy stanowi jednocześnie dla banku koszt, który został oszacowany po raz pierwszy w lipcu 2022 r. w stosunku do przewidywanej na tamten moment kwoty straty, i jednorazowo uderzył w wynik finansowy. Z czego wynika strata, skoro nominalnie bank otrzyma takie same spłaty? Przesunięcie przepływów pieniężnych z tytułu zawieszenia spłat kredytu na koniec harmonogramu spłat stanowi tzw. nieistotną modyfikację składnika aktywów finansowych, jakim w bilansie banku jest kredyt. Obciążenie wyniku finansowego jest skutkiem zaksięgowania ujemnej różnicy pomiędzy wartością bieżącą zdyskontowanych przepływów pieniężnych w tytułu spłaty pożyczek wyliczonych w oparciu o harmonogram spłat aktualny na dzień zawarcia umowy, a wartością bieżącą skorygowanych zdyskontowanych przepływów wyliczonych w oparciu o zmieniony harmonogram na skutek skorzystania z wakacji kredytowych przez pożyczkobiorcę.

Powyższe szacunki wymagają jednak aktualizacji, które wiążą się z potencjalnymi dodatkowymi kosztami w kolejnych okresach. Oczywiście nie wszyscy kredytobiorcy skorzystają z wakacji kredytowych ze względu na np. obawy o zdolność kredytową w przypadku ubiegania się o nowe finansowanie, krótki pozostały do końca kredytu harmonogram, czy też brak spełnienia warunków uczestnictwa w programie. Ale też kredytobiorcy mogą w różnych momentach decydować się na wakacje kredytowe, co również wpływa na szacunek strat.

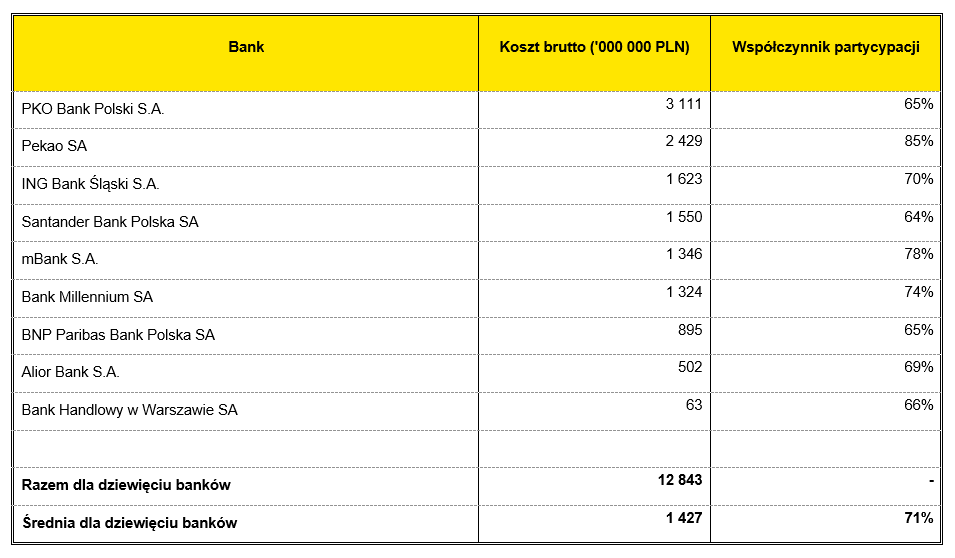

Podstawowym parametrem kalkulacji odpisu na koszty wakacji kredytowych jest współczynnik partycypacji, który odzwierciedla osąd banku co do tego jaka część uprawnionych kredytobiorców weźmie udział w programie i ile rat zostanie ostatecznie zawieszonych. Poszczególne banki przyjmują różne założenia w tym zakresie - zgodnie z poniższą tabelą różnice pomiędzy wartością tego współczynnika w odpisach poszczególnych banków wynoszą nawet do 20 p.p.

Najwyższe wskaźniki partycypacji przyjęły Bank Pekao (85 proc.), mBank (78 proc.) oraz Millennium (74 proc.), najniższe - PKO BP, Santander i BNP Paribas (po około 65 proc.). W praktyce skłonność klientów do korzystania z wakacji kredytowych na koniec września 2022 r. w poszczególnych bankach również kształtowała się na różnych poziomach. Bank Ochrony Środowiska poinformował, że wskaźnik partycypacji klientów w programie wakacji kredytowych wynosił 41 proc. pod względem liczby i 49 proc. w zakresie wartości kredytów uprawnionych. Inaczej to wyglądało w mBanku, gdzie na koniec września wnioski o zawieszenie płatności rat zostały złożone dla kredytów reprezentujących odpowiednio 81,2 proc. (mBank) i 77,5 proc. (mBank Hipoteczny) wartości zakładanego portfela kredytów hipotecznych spełniających ustawowe kryteria. Szacowany koszt wakacji kredytowych w sektorze bankowym stanowi ok. 4% portfela kredytów mieszkaniowych.

Oszacowane wskaźniki partycypacji mają wpływ na wartość bieżącą zdyskontowanych oczekiwanych przepływów pieniężnych z tytułu spłaty kredytów przez kredytobiorców. W przypadku gdy wyliczona wartość bieżąca przepływów z uwzględnieniem wskaźnika partycypacji jest niższa od wartości bilansowej należności z tytułu kredytów, banki dokonują korekty wartości bilansowej brutto kredytów w korespondencji z pomniejszeniem przychodów odsetkowych. W sytuacji gdy rzeczywista ilość klientów banku, którzy zdecydują się skorzystać z wakacji kredytowych będzie niższa niż prognozowana, banki będą odwracać utworzone wcześniej odpisy i wykazywać z tego tytułu przychód. Im wyższa okaże się różnica pomiędzy prognozami banku a rzeczywistą ilością klientów, którzy przystąpili do programu, tym większe wahania wyniku będą obserwowane w następujących po sobie sprawozdaniach finansowych. Różnice pomiędzy szacowanymi wielkościami a rzeczywistymi mogą znacząco różnić się w przypadku poszczególnych banków. Fakt ten może powodować, iż ich sprawozdania finansowe będą nieporównywalne jeżeli chodzi o wynik odsetkowy.

Co przyniósł czwarty kwartał 2022 roku?

Podczas konferencji w KPRM 19 stycznia 2023 r. rzecznik rządu przekazał, że na koniec grudnia 2022 r.

z wakacji kredytowych skorzystano w przypadku

1 mln 50 tys.

o łącznej wartości 262,5 mld zł,

co stanowi 54 proc. liczby wszystkich złotowych kredytów mieszkaniowych w Polsce i 68 proc. ich łącznej wartości. W świetle powyższego wydaje się, że największe banki łącznie jako grupa dość trafnie oceniły współczynnik partycypacji, jednak ważne są szczegóły – ile rat zostało faktycznie zawieszonych w stosunku do szacunku banku, ilu klientów będzie składało wnioski o wakacje kredytowe w 2023 r., momentu rozpoczęcia przez klientów korzystania z wakacji kredytowych oraz czy klienci danego banku nie są bardziej skłonni do wejścia do programu niż wynosi średnia dla sektora.

Widać to też w opublikowanych na dzień pisania tego artykułu sprawozdaniach finansowych za rok 2022.

W przypadku Santandera na dzień 31 grudnia 2022 roku szacowany wpływ wakacji wyniósł 1 538 mln PLN i obejmował już wszystkie zawnioskowane odroczenia rat jak również potencjalne wnioski o odroczenia, jakie mogą jeszcze zostać złożone przez klientów w 2023 r. Liczba kredytów na których zawnioskowano o odroczenie rat wyniosła na koniec grudnia 2022 r. 124 684 sztuk. Aktualny poziom partycypacji (w ujęciu wolumenowym) dotyczący rat możliwych do odroczenia w 2022 r. wyniósł 61,2%. Założenie dotyczące partycypacji (w ujęciu wolumenowym) rat możliwych do odroczenia w 2023 r. wynosi 63,8%. Średni poziom zakładany przez Bank wynosi 62,5%.

W przypadku Grupy Millenium koszt w roku 2022 wyniósł ostatecznie 1 324 mln PLN brutto (1 073 mln PLN netto), przy czym z tej kwoty 1 292 mln PLN dotyczyło Banku Millenium , natomiast 33 mln PLN dotyczyło Millennium Bank Hipoteczny S.A. W wyniku analizy zachowań klientów przeprowadzonej w grudniu 2022 r. Grupa skorygowała szacunki odsetka kapitałów kwalifikujących się kredytów które zawieszą ratę spłat do 68%. W następstwie zmiany tego oszacowania oraz obecnie oczekiwanych kosztów wartość korekty została obniżona w stosunku do pierwotnych szacunków.

Przedłużenie wakacji kredytowych

Rzecznik rządu Piotr Müller poinformował, że przedłużenie wakacji kredytowych po 2023 r. będzie uzależnione od tego jak się będą kształtowały poziomy stóp procentowych, natomiast decyzje zapadną w połowie 2023 roku. Obecnie w rządzie nie są prowadzone prace w tym zakresie. Spekulacje dotyczące możliwości przedłużenia wakacji kredytowych, które negatywnie wpłynęły na notowania banków na GPW w styczniu 2023r., ostro skomentował prezes Związku Banków Polskich, Krzysztof Pietraszkiewicz, w kuluarach II Kongresu ESG.

Sięganie do instrumentu powszechnych wakacji kredytowych uznałbym za skrajną nieodpowiedzialność. Skala obciążeń i strat kapitałowych sektora bankowego jest na tyle duża, że w perspektywie najbliższych trzech lat zdolność do finansowania rozwoju polskiej gospodarki została ograniczona o ponad 300 mld zł. Każde kolejne działanie, osłabianie funduszy własnych i opóźnienie budowy kapitału sektora bankowego oznacza brak możliwości zrealizowania strategicznych programów rozwojowych.

Zdaniem prezesa ZBP tego typu działania powinny być nakierowane do grupy osób, które faktycznie potrzebują pomocy. Tymczasem jak podaje interia.pl, powołując się na BIK, "Wartość nadpłat kredytów była rekordowa i wyniosła 52,4 mld zł, podczas gdy rok wcześniej było to 26,7 mld zł, więc jest to podwójny wzrost". Ogromnego wzrostu skali nadpłat w 2022 r. nie da się jednak uzasadnić w całości „uwolnionymi” środkami pochodzącymi z wakacji kredytowych, gdyż większość klientów nadpłacała kredyty z uwagi na wysoki poziom stóp procentowych, a co za tym idzie – kosztów odsetkowych, oraz niewielką dostępność inwestycji oferujących wystarczająco atrakcyjny poziom rentowności aby przewyższyć koszty finansowania.

Podsumowanie

Wyniki sektora bankowego w Polsce za 2022 r. wskazują, że ponosi on znaczne straty z tytułu wakacji kredytowych. W kolejnym okresie spodziewamy się dalszych wahań wyników finansowych banków wynikających z aktualizacji wyceny prognozowanych przepływów pieniężnych z tytułu spłaty kredytów w programie wakacji kredytowych.

Jak EY może pomóc

Dowiedz się, w jaki sposób zespół konsultantów ds. ryzyka EY może pomóc Twojej organizacji w radzeniu sobie z zakłóceniami i przekształcaniu ryzyka w przewagę konkurencyjną.

Przeczytaj więcejLider

-

Janusz Miszczak

Janusz MiszczakEY Polska, Risk Consulting, Partner

-

Paweł Flak

Paweł FlakEY Polska, Risk Consulting, Partner

-

Sprawozdawczość finansowa i rachunkowość finansowa w EY Polska. Nasze usługi pomagają firmom w zachowaniu transparentności i dokładności finansowej. Dowiedz się więcej.

Przeczytaj więcej -

EY Spectrum to model, który umożliwia przeprowadzenie ilościowej oceny wpływu przedsiębiorstwa, projektu inwestycyjnego lub branży na gospodarkę (ang. economic impact assessment lub EIA).

Przeczytaj więcej -

Świadczymy usługi w zakresie raportowania zrównoważonego rozwoju (sprawozdawczość niefinansowa). Pomagamy organizacjom zrozumieć obecne standardy i regulacje w obszarze ESG.

Przeczytaj więcej

Polecane artykuły

Niepewna sytuacja ekonomiczna w poziomach ECL banków w 2021 roku

Poziomy odpisów odzwierciedlają percepcję banków dot. ryzyka portfeli kredytowych. Analizujemy dane ze sprawozdań banków za 2021 rok.