Название EY относится к глобальной организации и может относиться к одной или нескольким компаниям, входящим в состав Ernst & Young Global Limited, каждая из которых является отдельным юридическим лицом. Ernst & Young Global Limited – юридическое лицо, созданное в соответствии с законодательством Великобритании, − является компанией, ограниченной гарантиями ее участников, и не оказывает услуг клиентам.

Показать все результаты по запросу

'

'

По вашему запросу ничего не найдено

Основное

Показать всеPeople

Показать всеВы недавно искали

Казахстан за последние годы демонстрирует уверенный рост в области развития возобновляемых источников энергии (ВИЭ), занимая одну из ведущих позиций в Центральной Азии по темпам их внедрения.

Основные факты:

- Корпоративные PPA стремительно набирают обороты во всем мире и к 2030 году станут вторым по значимости фактором роста возобновляемой энергетики.

- Развитие рынка корпоративных PPA в Казахстане поможет компаниям извлечь экономическую выгоду.

- Модернизация инфраструктуры и создание гибкой нормативно-правовой базы позволит увеличить совокупный потенциальный спрос на «зеленую» электроэнергию.

- Корпоративные PPA могут стать одним из действенных инструментов для достижения углеродной нейтральности к 2060 году.

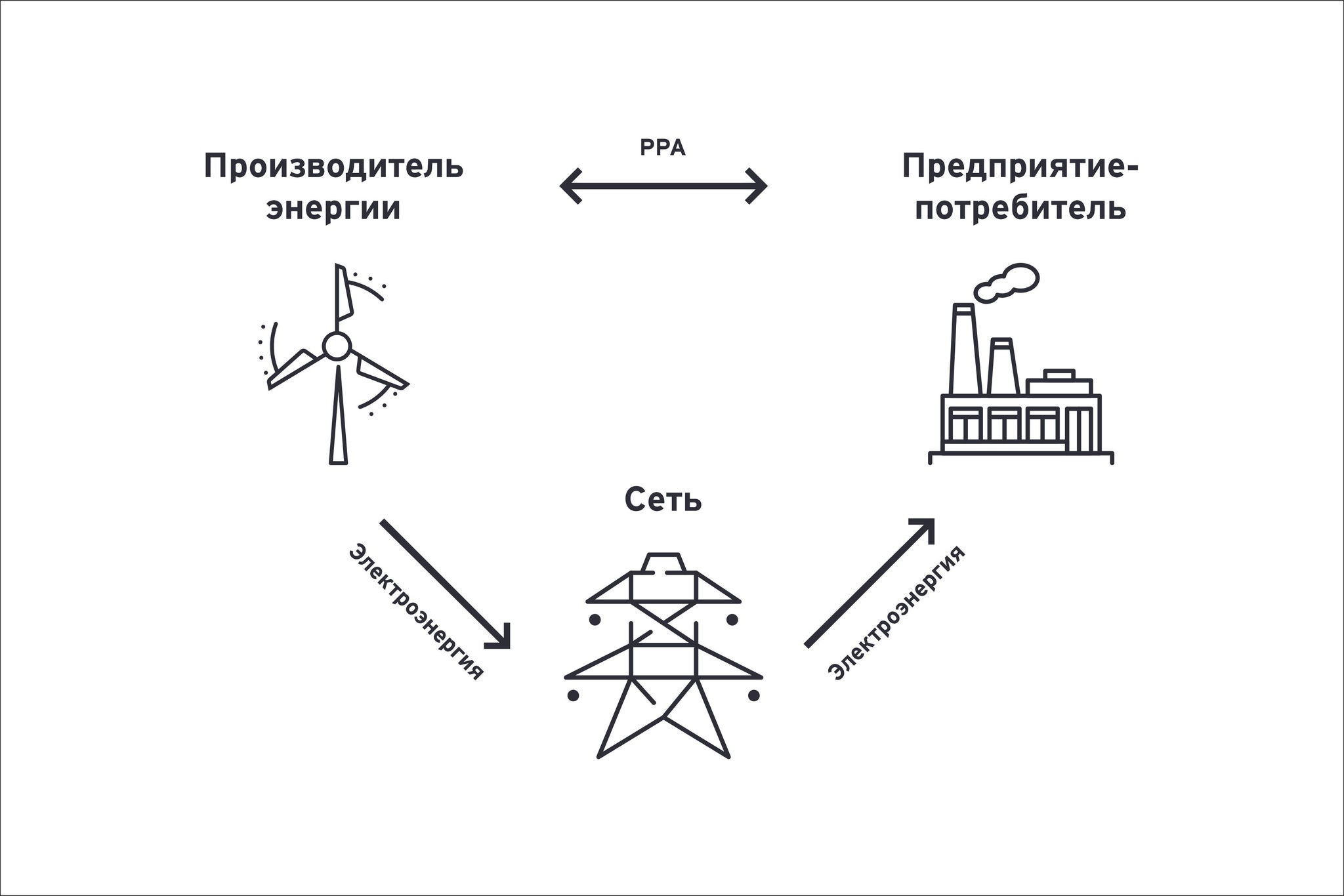

Основным способом реализации электроэнергии от возобновляемых источников энергии («ВИЭ») в Казахстане в настоящее время остаются аукционные торги. По их результатам производители заключают долгосрочные контракты с единым закупщиком, гарантирующим выкуп энергии по аукционной цене, тем самым обеспечивая финансовую стабильность инвесторам.

В условиях растущего интереса со стороны бизнеса к устойчивому энергопотреблению на повестке дня встают альтернативные формы контрактования – корпоративные двусторонние PPA («Корпоративные PPA»). Во многих странах, таких как США, Германия и Австралия, Корпоративные PPA уже стали важнейшим инструментом декарбонизации бизнеса и устойчивого энергопотребления.

В данной статье мы рассмотрим основные виды Корпоративных РРА, их регулирование в Казахстане и существующие барьеры к их активному использованию бизнесом.

1

Глава 1

Корпоративные PPA на международном рынке

В последние годы объемы корпоративных PPA стремительно растут по всему миру вслед за увеличением спроса бизнеса на “зеленую” энергетику. В 2023 году компании по всему миру заключили соглашения на рекордные 46 ГВт1 возобновляемых мощностей (солнечных и ветровых) по корпоративным PPA – на 12% больше, чем годом ранее. Для сравнения, эти контракты составляли около 9,7% всей добавленной генерации в мире за год2. Особенно быстрый рост наблюдается в Европе – за 2023 год суммарный объем новых корпоративных PPA в Европе достиг 15,4 ГВт, увеличившись на 74% по сравнению с 2022 годом2. Европа обогнала даже США по темпам роста, хотя Соединенные Штаты остаются крупнейшим рынком корпоративных PPA по абсолютному объему: 17,3 ГВт объявленных сделок в 2023 году3.

Крупнейшими покупателями выступают технологические и промышленные гиганты – например, компания Amazon четвертый год подряд возглавляет рейтинг корпоративных покупателей чистой энергии, объявив о закупке 8,8 ГВт возобновляемой мощности через PPA только за 2023 год2. Активное участие транснациональных корпораций в подобных договорах во многом обусловлено их глобальными обязательствами по устойчивому развитию. В рамках инициативы RE100 уже более 420 компаний (Apple, Samsung, Adobe и др.) взяли курс на 100% обеспечение своих потребностей за счёт возобновляемой энергии, и около 31% из них достигают этого именно через механизмы двусторонних PPA.

По прогнозу МЭА, к 2030 году корпоративные PPA станут вторым по значимости драйвером развития возобновляемой энергетики после конкурсных аукционов, обеспечивая к тому времени значительную долю ввода новых мощностей ВИЭ в ряде стран Европы3. Такие контракты привлекательны для промышленности тем, что фиксируют долгосрочную цену электроэнергии и страхуют от волатильности рынков и тарифов.

Рисунок 1. Объём европейских PPA-сделок по количеству сделок, 2018–2024 годы

По предварительным данным, в 2024 году в Европе было заключено как минимум 316 долгосрочных соглашений PPA, что на 14% больше4, чем в 2023 году, и стало новым рекордом (см. Рисунок 1). Основной рост обеспечили именно корпоративные покупатели, которые увеличили количество сделок на 26%. Анализ показал, что рекордное число компаний подписали свой первый PPA именно в 2024 году – 157 новых участников, обеспечивших в общей сложности около 5,2 ГВт мощностей.

По предварительным данным, в 2024 году в Европе было заключено как минимум 316 долгосрочных соглашений PPA, что на

14%

14%

больше , чем в 2023 году, и стало новым рекордом.

2

Глава 2

Модели корпоративных PPA

В международной практике сформировалось несколько моделей корпоративных PPA, различающихся по способу поставки и расчетов за электроэнергию:

1. On-site PPA (прямое подключение)

Суть:

Производитель энергии (например, солнечная электростанция) устанавливает генерацию непосредственно на территории предприятия-потребителя. Генерирующая установка (например, солнечная электростанция на крыше предприятия) физически подключена за счетчиком потребителя, поставляя энергию напрямую в его сеть. Такой договор позволяет компании снижать отбор из общей энергосети, потребляя собственную генерацию. On-site PPA обычно заключаются для обеспечения части потребностей предприятия, а излишки (если возникают) могут отдавать в сеть.

Особенности:

- Потребитель избегает сетевых тарифов и потерь при передаче.

- Требует наличия свободных площадей у потребителя и соответствия мощности станции снагрузкойобъекта.

- Часто применяется в промышленных зонах и крупных ТРЦ.

2. Off-site PPA (через сеть)

Суть:

Электроэнергия вырабатывается удаленно от потребителя, на отдельном генерирующем объекте, и поступает потребителю через общую электросеть. Такой PPA предполагает использование сетевой инфраструктуры (с оплатой услуг по передаче – wheeling), но электричество поставляется физически с определенного объекта в адрес конкретного заказчика. В некоторых случаях заключаются трехсторонние соглашения с участием энергосбытовой организации, которая берёт на себя передачу и балансировку энергии для корпоративного клиента (так называемые sleeved PPA). Off-site контракты позволяют компаниям получать возобновляемую энергию в требуемом объеме, не размещая генерацию на своей территории.

Особенности:

- Требует согласования с системным оператором.

- Возможны ограничения из-за перегруженности сетей.

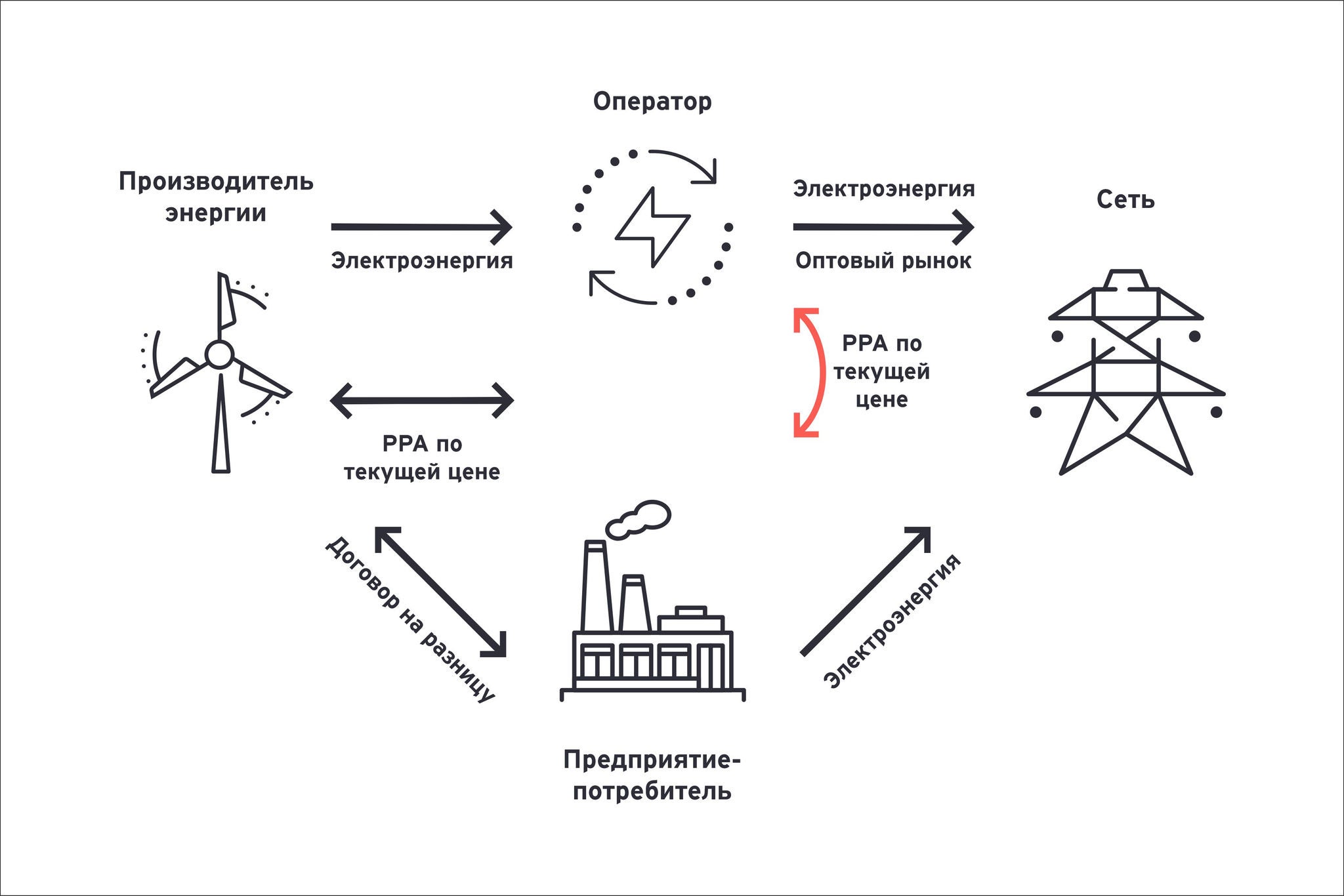

3. Виртуальные (финансовые) PPA

Суть:

Физической поставки энергии нет – производитель продает электроэнергию на оптовом рынке, а корпоративный покупатель компенсирует разницу между рыночной ценой и заранее оговоренной в PPA. Таким образом, виртуальный PPA представляет собой контракт типа CFD (contract for difference) на стоимость электроэнергии, привязанный к определенному «зеленому» проекту. При этом потребитель может получить сертификаты возобновляемой энергии (например, I-REC) на соответствующий объем, чтобы подтвердить использование зеленой энергии.

Особенности:

- Производитель ВИЭ продает энергию на рынке по текущей цене.

- Если рыночная цена ниже цены PPA – потребитель доплачивает разницу.

- Если рыночная цена выше – производитель возвращает излишки потребителю.

3

Глава 3

Корпоративные PPA в казахстанских реалиях

В Казахстане уже реализованы успешные примеры заключения и функционирования договоров в формате On-site PPA и Off-site PPA. Такие контракты позволяют бизнесу напрямую использовать электроэнергию от возобновляемых источников, снижая зависимость от традиционной сетевой инфраструктуры и тарифной политики.

В то же время, несмотря на то что действующее законодательство прямо не запрещает заключение Виртуальных (финансовых) PPA, на практике успешных прецедентов использования такого механизма в Казахстане пока нет. Основными причинами являются отсутствие специализированной платформы для полноценной реализации финансовых PPA, а также существующие правовые неопределенности, связанные с режимом функционирования таких контрактов.

Законодательство Казахстана пока не предусматривает детального правового фундамента для Корпоративных PPA. Такие соглашения могут заключаться в рамках действующего правового поля в области ВИЭ, в частности, в соответствии с подпунктом 2 пункта 1 Закона Республики Казахстан «О поддержке использования возобновляемых источников энергии» от 4 июля 2009 года № 165-IV («Закон о ВИЭ»).

В рамках нашего дальнейшего анализа мы приходим к выводу, что отсутствие детального правового фундамента для Корпоративных РРА в Казахстане, с одной стороны, предоставляет свободу участникам во многих вопросах, а с другой стороны такая неопределенность порождает вопросы на практике и может нести определенные риски.

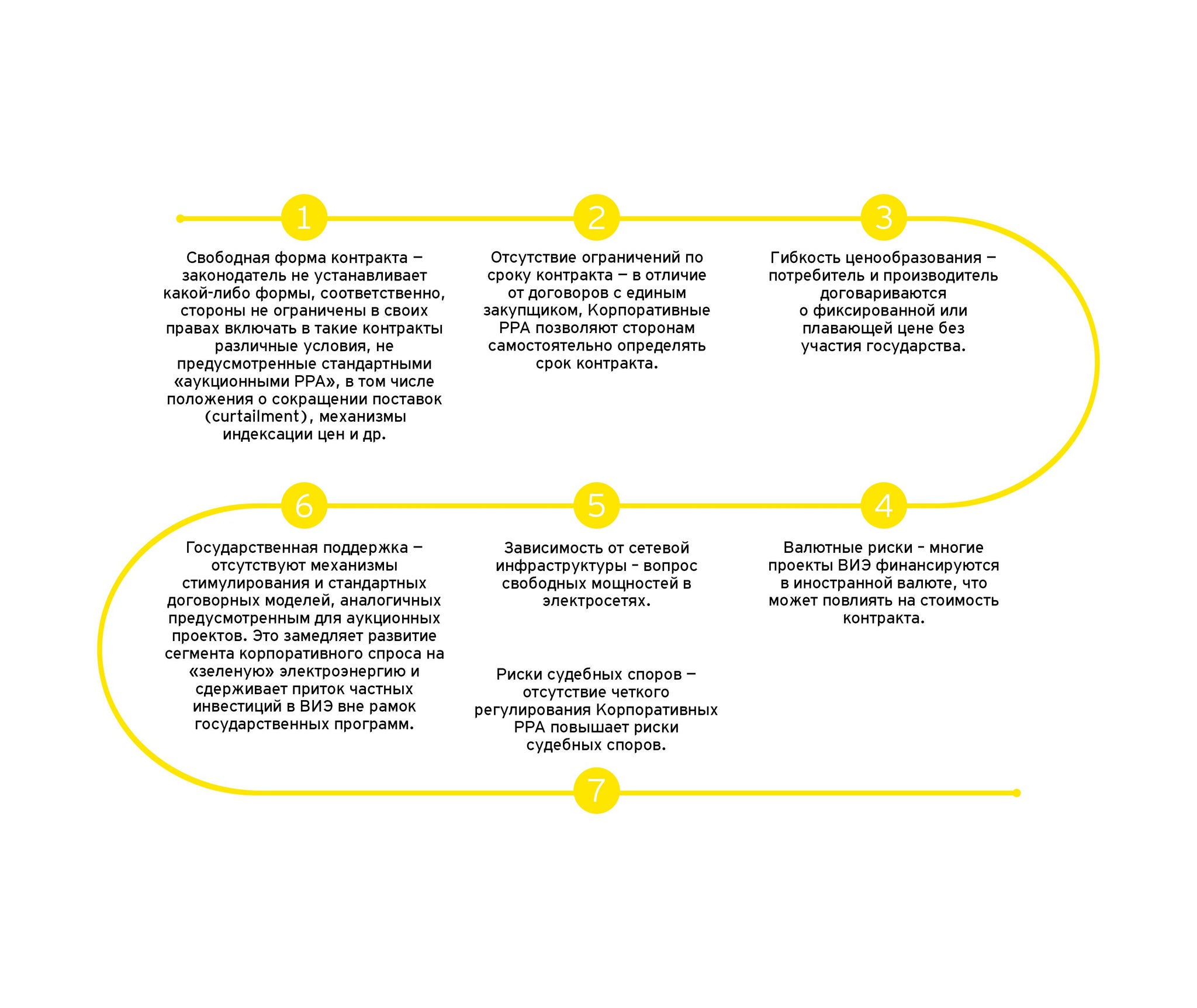

Мы выделили основные особенности Корпоративных РРА с правовой точки зрения:

4

Глава 4

Экономическая целесообразность корпоративных PPA для казахстанских предприятий

Для казахстанских предприятий корпоративные PPA могут быть привлекательны прежде всего с экономической точки зрения. Традиционно энергетика Казахстана характеризовалась невысокими тарифами за счет дешевого угля и госрегулирования цен, однако в последние годы электроэнергия дорожает, особенно для промышленности, по мере износа угольных станций и роста цен на топливо. Долгосрочный контракт на поставку от новой солнечной или ветровой станции способен обеспечить фиксированную или предсказуемую цену, часто конкурентоспособную по отношению к текущим и прогнозируемым тарифам. Исследования отмечают, что первые корпоративные PPA в мире дали потребителям экономию порядка 15–25% сравнительно с покупкой электроэнергии на традиционных условиях5.

В Казахстане ситуация со сравнительными ценами также смещается в пользу ВИЭ: по мере введения «справедливого тарифа» на электроэнергию, отражающего реальную себестоимость, возобновляемые источники станут более выгодными для прямых закупок. Кроме того, PPA предоставляет долгосрочный хедж от волатильности – в условиях, когда стоимость электроэнергии в Казахстане сильно зависит от цен угля, газа и курса валют, фиксированный контракт защищает промышленников от будущих скачков издержек. Для энергоемких отраслей (металлургия, добыча, химия) это значит большую уверенность в стабильности расходов на энергоресурс. Наконец, прямой контракт с генератором позволяет избежать уплаты некоторых наценок посредников и сетевых компаний (хотя плата за передачу по сети все равно взимается), что при крупных объемах потребления тоже даёт эффект экономии.

Модели финансирования и участие инвесторов. С точки зрения финансирования ВИЭ-проектов корпоративные PPA открывают новую модель помимо государственных аукционов, последние значительно нуждаются либо в «перезагрузке», либо в резком масштабировании. Для предприятия-потребителя возможны несколько подходов:

- Самостоятельные инвестиции – компания вкладывает средства в строительство генерации для своих нужд и заключает с дочерней генерирующей фирмой PPA (по сути, внутренняя сделка в рамках группы);

- PPA с независимым производителем – предприятие соглашается покупать энергию по длительному контракту у инвестора, который строит объект специально под этого потребителя.

В первом случае корпорация берет на себя капзатраты и риски строительства, во втором – основные инвестиционные риски несет сторонний разработчик, а корпоративный клиент обязуется выкупать продукцию по оговоренной цене, что гарантирует возврат инвестиций. В Казахстане пока преобладает модель, когда крупные промышленные группы сами инвестируют в собственные ВИЭ-станции. Примером может служить, АО НК «КазМунайГаз» совместно с итальянской Eni: для энергообеспечения удаленных месторождений КМГ (в Мангыстауской области) партнёры инициировали гибридный энергетический комплекс с возобновляемой генерацией. Проект включает ветроэлектростанцию 77 МВт, солнечную станцию 50 МВт и газотурбинную установку 120 МВт для балансировки, образуя надёжный источник энергии для месторождений Озенмунайгаз и других добывающих активов КМГ. Этот случай стал первым публично объявленным корпоративным PPA в Казахстане: КМГ гарантирует выкуп электроэнергии с гибридной станции для своих дочек, а Eni (через подразделение Plenitude) строит и эксплуатирует объект. Для правового оформления сделки Минэнерго даже разработало отдельные правила функционирования «гибридных групп», которые регулируют отношения между ВИЭ-производителем, потребителем и балансирующей газовой станцией внутри одного проекта6.

Пока рынок корпоративных PPA в Казахстане лишь зарождается, о полномасштабной экономической отдаче говорить рано. Тем не менее, даже реализованные пилотные проекты демонстрируют выгоды для всех участников. Потребитель получит устойчивое энергоснабжение своих промышленных объектов, снизит затраты на электроэнергию и уменьшит выбросы (по сравнению с полностью газовым или сетевым снабжением), а инвестор– долгосрочный контракт с гарантиями выкупа, который окупит вложения в ВИЭ. По оценкам экспертов, совокупный потенциальный спрос со стороны казахстанских компаний на электроэнергию через корпоративные PPA может достичь 500–700 МВт к 2025 году и до 2,5–3 ГВт к 2030 году, в первую очередь в горнодобывающем, металлургическом и крупном производственном секторах. Это означает миллиарды долларов возможных “частных” инвестиций в новую генерацию (по расчетам, около $2,75–3,3 млрд к 2030 г. при таком объеме)5.

По оценкам экспертов, совокупный потенциальный спрос со стороны казахстанских компаний на электроэнергию через корпоративные PPA может достичь 500–700 МВт к 2025 году и до

2,5–3 ГВт

2,5–3 ГВт

к 2030 году, в первую очередь в горнодобывающем, металлургическом и крупном производственном секторах.

Если нормативные барьеры будут сняты, корпоративные PPA могут стать экономически оправданным дополнением к государственной системе аукционов, позволяя реализовать проекты ВИЭ, на которые у государства не хватило бы квоты или финансирования. В то же время предприятия получат инструмент управления энергозатратами и источник “чистой” энергии для собственных нужд – конкурентное преимущество на внутреннем и внешних рынках.

5

Глава 5

Технические и инфраструктурные аспекты

Состояние сетевой инфраструктуры

Казахстанская энергосистема исторически строилась под централизованное снабжение от крупных электростанций. Существенная часть генерирующих мощностей сосредоточена на севере при удаленности крупных потребителей юга, что уже создает перетоки по магистральным ЛЭП. В таких условиях интеграция распределенной генерации по корпоративным PPA сталкивается с ограничениями сетей. Пропускная способность сетей и их изношенность становятся критическим фактором: многие возобновляемые ресурсы (солнечные, ветровые) находятся в отдаленных районах, где местные сети слабые и не рассчитаны на выдачу больших мощностей. Если крупное предприятие захочет заключить PPA с ВИЭ-станцией в другом регионе, потребуется задействовать сети системного оператора KEGOC для передачи энергии – при перегруженности линий это может быть проблематично. Уже сейчас на севере и центре страны фиксируются «узкие места» передачи, из-за которых ВИЭ-станции вынужденно ограничивают генерацию (режим curtailment). Недостаток сетевой инфраструктуры и узкие места при передаче – значимый барьер для наращивания объема корпоративных PPA в Казахстане7. Решение требует модернизации сетей и строительства новых линий, особенно для присоединения будущих объектов ВИЭ в рамках PPA.

Стоит учесть, что некоторые корпоративные PPA в Казахстане нацелены на изоляцию от проблем сетей. Вышеприведенный пример - проект КМГ–Eni в Мангыстау создан во многом для того, чтобы обеспечить локальную энергоснабженность нефтедобычи и снизить зависимость от внешней сети, страдающей от дефицита мощности и отключений6. Такая автономная схема (генерация плюс резерв на месте потребления) – один из путей решения инфраструктурных проблем для удаленных потребителей. Однако не у всех потребителей есть возможность строить генерацию in situ, многим придется опираться на общую энергосистему.

Балансировка и регулирование мощности

Системный оператор требует от «свободных» ВИЭ-проектов наличия регулирующей мощности. Этот технический аспект существенно влияет на форму PPA: по сути, каждый проект должен включать план обеспечения баланса. В примере выше уже видно решение – гибридные станции, совмещающие ВИЭ и газовые установки. Технически это оптимальный подход для обеспечения стабильного снабжения: газовая турбина или ДЭС покрывает провалы выработки ВИЭ и поддерживает частоту. Но альтернативой могут стать и системы накопления энергии (BESS), которые стремительно дешевеют по мере развития технологий. Пока что накопители в Казахстане не используются, однако в перспективе они смогут частично заменить газовые мощности как источник маневра.

Нагрузку на системы регулирования также можно смягчить через группировку объектов. Концепция «гибридных групп», введенная Минэнерго под проект КМГ–Eni, фактически задаёт шаблон: внутри группы может быть несколько генерирующих и потребляющих единиц, а один администратор группы взаимодействует с диспетчером как балансирующая единица8,6. Это интересное техническое решение, позволяющее, например, одному инвестору объединить в группе ВИЭ-станцию и резервную станцию, а потребителей подключить к ним локально. Такой подход напоминает микросеть (microgrid), вписанный в общую систему: он минимизирует влияние колебаний ВИЭ на внешнюю сеть, так как группа предъявляет сглаженный график нагрузки. Внедрение подобных схем требует совершенствования телеметрии, автоматических систем управления нагрузкой (ALFC) и заключения специальных договоров с KEGOC. Технически Казахстан уже движется в этом направлении – KEGOC реализует проекты внедрения АСУТП и систем прогноза производства ВИЭ. Представители системного оператора подчеркивают необходимость точного прогнозирования генерации и развития технологий умных сетей, чтобы интегрировать растущий парк ВИЭ без ущерба надежности.

Ограничения и пути их преодоления

В итоге основные технические ограничения для корпоративных PPA в Казахстане сегодня сводятся к двум: пропускная способность/надежность сетей и дефицит регулирующих мощностей. Их решение лежит в плоскости инвестиций в инфраструктуру. На государственном уровне уже запланированы проекты усиления национальной электрической сети, строительства новой Север–Юг ВЛ и модернизации подстанций, что создаст «пространство» для ввода новых генераций. Если бизнес-сектор активно подключится к строительству резервных генераторов или накопителей (возможно, через рыночное вознаграждение за регуляцию частоты и мощности), то интеграция ВИЭ ускорится. На уровне отдельных корпоративных PPA проектов компании уже готовы вкладываться в собственные источники резервирования – как показывает пример с гибридными проектами. Со временем, с удешевлением технологий накопления, появятся технические возможности для полностью возобновляемых энергоустановок для корпораций (например, ВИЭ + большой накопитель без участия ископаемого топлива). Но даже на текущем этапе компромиссные решения (ВИЭ + газ) дают значимый эффект сокращения выбросов и экономии топлива, а потому оправданы. Казахстанской энергосистеме предстоит настроить правила так, чтобы корпорации могли находить «win-win» технические решения вместе с оператором сети – будь то оплата за резерв мощности или совместное использование хранилищ энергии, – которые позволят безопасно подключать новые корпоративные ВИЭ-станции.

6

Глава 6

ESG-факторы и устойчивое развитие

Роль PPA в декарбонизации и климатических целях

Казахстан объявил цель достижения углеродной нейтральности к 2060 году, и ключевым элементом на этом пути является трансформация электроэнергетики (на нее приходится ~50% выбросов CO₂ энергосектора)9. Корпоративные PPA могут стать действенным инструментом для вовлечения частного сектора в эту трансформацию. Во-первых, они стимулируют рост доли возобновляемой энергии без прямых бюджетных трат: компании сами финансируют или поддерживают строительство “зеленых” мощностей, мотивированные своими ESG-обязательствами. Каждый новый мегаватт ВИЭ, запущенный по PPA, приближает достижение национальных показателей по ВИЭ. Во-вторых, такие контракты позволяют декарбонизировать промышленность и добычу, сокращая углеродный след продукции. Например, металлургическое предприятие, закупающее часть электроэнергии от солнечной станции, сможет снизить удельные выбросы на тонну продукции. Это важно для экспортоориентированных компаний в свете глобальных инициатив вроде трансграничного углеродного регулирования (CBAM в ЕС) – использование возобновляемой энергии улучшит конкурентоспособность казахстанских товаров на низкоуглеродных рынках.

ESG-давление со стороны инвесторов и партнеров

Международные инвесторы все чаще включают соблюдение принципов устойчивого развития в требования к бизнесу. В Казахстане это отражается в том числе в работе горнодобывающих и нефтегазовых компаний: без прогресса в области сокращения выбросов и увеличения доли ВИЭ им будет сложнее привлекать финансирование и сохранять репутацию. Корпоративный PPA – относительно быстрый и наглядный способ продемонстрировать приверженность ESG. Кроме того, покупатели продукции и клиенты требуют устойчивости цепочек поставок: глобальные бренды предпочитают работать с поставщиками, использующими возобновляемую энергию. Таким образом, для казахстанских производителей (например, в горно-металлургическом комплексе, где значительная часть продукции экспортируется) наличие PPA на возобновляемую энергию становится вопросом поддержания доступа к зарубежным рынкам. Уже сегодня крупные компании в горнодобыче, металлургии, телекоммуникациях приняли корпоративные стратегии декарбонизации и обращаются к рынку ВИЭ в поисках решений10.

Социальные и экологические эффекты

Продвижение корпоративных PPA несет и более широкие выгоды для устойчивого развития Казахстана. Рост частных инвестиций в ВИЭ означает создание рабочих мест в “зеленой” энергетике, трансфер новых технологий (включая системы аккумулирования, умные сети), развитие смежных отраслей. Например, спрос на балансирующие мощности может дать толчок модернизации газовых электростанций или внедрению промышленных накопителей энергии, а это – новые компетенции для энергетического сектора. С экологической точки зрения, сокращение сжигания угля на ТЭЦ благодаря замещению части электроэнергии ветром/солнцем улучшит качество воздуха, особенно в промышленных регионах.

7

Глава 7

Заключение

Международный опыт свидетельствует, что корпоративные двусторонние PPA стали важным элементом перехода к низкоуглеродной энергетике и инструментом управления затратами на электроэнергию для бизнеса. В таких странах, как США, Испания, Австралия, крупные корпорации заключают десятки гигаватт контрактов, напрямую финансируя строительство новых ВИЭ-мощностей и обеспечивая себе «зеленую» энергию по стабильной цене. Казахстан лишь начинает этот путь, но предпосылки для развития корпоративных PPA очевидны. Повышение национальных целей по доле ВИЭ требуют привлечения инвестиций частного сектора. Крупные промышленные потребители, в свою очередь, ищут способы снизить углеродную интенсивность и риски роста тарифов. Корпоративные PPA способны соединить эти интересы, став взаимовыгодным механизмом.

Для реализации потенциала необходимы скоординированные усилия по совершенствованию регулирования – от устранения правовых барьеров до создания стандартных договорных форм. Позитивные шаги уже делаются: реформа рынка электроэнергии, обсуждение правил для корпоративных PPA, пилотные проекты гибридных энергогрупп. В ближайшие 2–3 года важно закрепить прозрачную процедуру заключения PPA, разработать типовой сбалансированный контракт, учесть вопросы доступа к сетям и ответственности за баланс, а также внедрить гарантии для инвесторов (например, страхование рисков невыполнения обязательств). Параллельно следует усиливать энергосистему – развивать гибкие мощности и сети – чтобы технически обеспечить интеграцию новых договоров.

Если эти условия будут выполнены, Казахстан может получить к концу десятилетия полноценный рынок корпоративных PPA. Это станет дополнительным драйвером достижения климатических целей, повысит инвестиционную привлекательность энергетики и даст самим предприятиям конкурентное преимущество в виде доступа к дешевой чистой энергии. Корпоративные PPA, интегрированные в национальную энергосистему, могут стать одним из ключевых инструментов успешной энергетической трансформации Казахстана, обеспечивая баланс между экономической эффективностью, энергетической безопасностью и экологической устойчивостью.