EY syftar på den globala organisationen och kan referera till ett eller flera av medlemsföretagen till Ernst & Young Global Limited som vart och ett är en separat juridisk enhet. Ernst & Young Global Limited, ett bolag registrerat i Storbritannien, tillhandahåller inte tjänster till kunder.

Senaste sökningarna

IFRS 18 utökar kraven på upplysningar om rörelsekostnader för de företag som presenterar kostnader utifrån funktion i resultaträkningen.

Uppdaterad den 9 april 2026

Kortfattat:

- IFRS 18 inför ett krav att i not uppge hur mycket av respektive kostnadsslag som ingår i respektive funktionsindelad radposet i resultaträkningen.

- Standarden klargör att upplysningar om kostnadsslag omfattar vissa nedskrivningar.

- Det är viktig att säkerställa att den nya informationen kommer att finnas tillgänglig när standarden träder i kraft (även för jämförelseperioder).

Enligt punkt 104 i IAS 1 Utformning av finansiella rapporter ska företag som i resultaträkningen klassificerar kostnader efter funktion i not lämna ytterligare information om kostnadernas karaktär, inklusive kostnader för avskrivningar och kostnader för ersättning till anställda. Tillämpningen av detta upplysningskrav är splittrad. Det är vanligt att företag i not endast upplyser om det totala beloppet för de två specificerade posterna: avskrivningar och kostnader för ersättning till anställda.

Utökade upplysningskrav i IFRS 18

Ett av målen i arbetet med att ta fram IFRS 18 Presentation och upplysningar i finansiella rapporter var att förbättra dessa upplysningar. Medan presentation av kostnader per funktion anses vara värdefull för att beräkna vissa prestationsmått (exempelvis marginaler), efterfrågar användare av finansiella rapporter uppgifter om fördelning per kostnadsslag i syfte att bättre prognosticera framtida rörelsekostnader. Detta eftersom olika kostnadsslag antas påverkas på olika sätt av förändringar i den ekonomiska miljön.

IFRS 18 bygger vidare på upplysningskravet i IAS 1 på tre sätt. Standarden specificerar tydligt vilka avskrivningar och kostnader för ersättning till anställda som omfattas och utökar kravet till att även omfatta nedskrivningar (se figur 1).

Figur 1: IFRS 18 preciserar och utökar vilka kostnadsslag som företag som i resultaträkningen presenterar radposter rörelsekostnader per funktion ska lämna upplysning om i not.

Standarden inför även ett krav att upplysa om hur mycket av respektive kostnadsslag som ingår i respektive funktionsindelad radpost i kategorin för i rörelsen, samt, i förekommande fall, en förteckning av över radposter i annan kategori i resultaträkningen som omfattar belopp som ingår i totalsumman.

De belopp som anges får avse utgifter snarare än kostnader. Om beloppen exempelvis omfattar avskrivningar som aktiverats i varulager eller annan tillgång – och därför inte belastat periodens resultat – ska detta framgå och tillgången till vilken utgiften hänförts anges. Aktiverat belopp behöver inte kvantifieras.

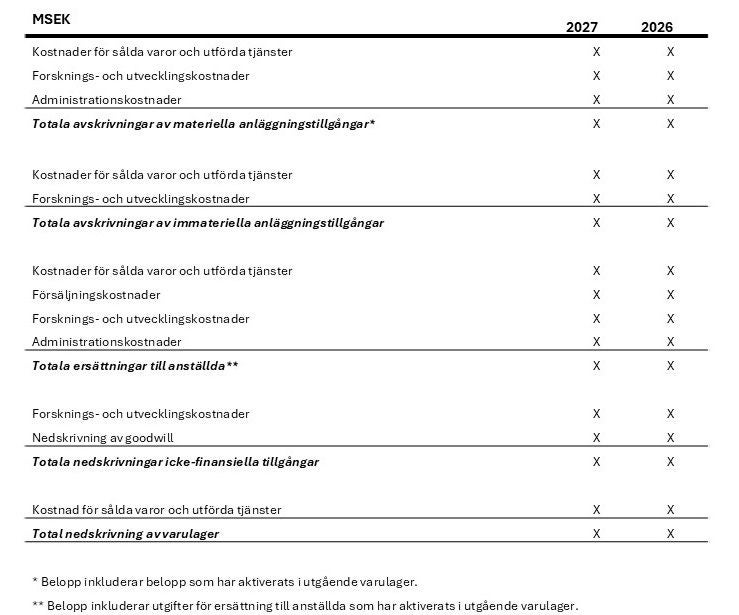

Ytterligare en nyhet är att samtliga dessa upplysningarna ska lämnas samlat i en not, se exemplet i figur 2 nedan.

Figur 2: Exempel på hur upplysning om specificerade kostnader kan samlas i en tabell. Exemplet bygger på not 1 i Illustrative Examples on Presentation and Disclosure in Financial Statements.

Undantag från generellt upplysningskrav

Företag som träffas av dessa upplysningskrav undantas från det generella kravet att i not redovisa ytterligare disaggregerade belopp (om rörelsekostnader) om informationen är väsentlig. (Se IFRS 18: nya principer för presentation och upplysningar för information om det generella upplysningskravet.)

En kompromiss

I det utkast till standard som publicerades 2019 föreslogs att företag som presenterar rörelsekostnader uppelat på funktion i resultaträkningen i not skulle upplysa om sammansättningen av respektive rad per kostnadsslag. Förslaget väckte stark kritik från upprättare av finansiella rapporter. Ett huvudargument var att det skulle vara mycket dyrt att få fram denna information eftersom det skulle kräva omfattande systemändringar. En anledning till detta uppges vara att fördelning av kostnader per funktion sker på bolagsnivå och att information om kostnadsslag därefter inte följs upp när konsolidering sker på basis av funktionsindelad kostnadsinformation. Sammanställning av information om rörelsens kostnader per kostnadsslag på koncernnivå uppges också försvåras av användningen av standardkostnadssystem för sålda varor och interndebitering.

Under arbetet med att ta fram IFRS 18 diskuterades olika alternativ på hur dagens upplysningskrav skulle kunna förstärkas, för att slutligen landa i den kompromisslösning som presenterats ovan. Eftersom det innebär en utökning av dagens upplysningskrav är det viktigt att säkerställa att den utökade informationen kommer att finnas tillgänglig när standarden träder i kraft (även för jämförelseperioder).

Vill du veta mer?

Detta är en del av en serie fördjupande artiklar om IFRS 18. Se Vad innebär IFRS 18 för företagets finansiella rapportering? för information om övriga artiklar.

Sammanfattning

IFRS 18 utökar dagens krav på upplysningar om rörelsekostnader för företag som i resultaträkningen presenterar rörelsekostnader per funktion. Den nya standarden specificerar tydligt vilka avskrivningar och kostnader för ersättning till anställda som omfattas och utökar kravet till att även omfatta nedskrivningar. Standarden inför även ett krav att upplysa hur mycket av respektive belopp som ingår i de olika radposterna i kategorin för rörelsen i resultaträkningen samt anger att upplysningarna ska lämnas samlat i en not. Eftersom det innebär en utökning av dagens upplysningskrav är det viktigt att säkerställa att den utökade informationen kommer att gå att få fram.