EY, global kuruluşun adı olup her biri ayrı bir tüzel kişilik olan Ernst & Young Global Limited'in üye firmalarından bir veya daha fazlasını ifade edebilir. Ernst & Young Global Limited, garanti sınırlamalı bir İngiliz şirketi olup müşterilere hizmet vermez.

Şunun için tüm sonuçları görüntüle

'

'

Sonuç bulunamadı

Genel

Tümünü görüntülePeople

Tümünü görüntüleGeçmiş aramalar

Sonradan kontrol kapsamında yapılan gümrük denetimleri, gümrük kıymeti ve transfer fiyatlandırması gibi kritik konulara odaklanarak şirketlerin dış ticaret işlemlerinde dikkatli olmalarını gerektiriyor.

Kısaca

Sonradan kontrol denetimleri, gümrük işlemlerinin düzenli, planlı ve sistematik bir şekilde denetlenmesini sağlayarak, ithalat işlemlerine ilişkin tüm bilgi ve belgelerin mevzuata uygunluğunu kontrol ediyor.

Denetimlerde, ithal edilen eşyaya ilişkin tüm ödemelerin gümrük kıymetine dahil edilip edilmediği incelenirken, transfer fiyatlandırması raporları da emsal fiyata uygunluk açısından değerlendiriliyor.

Şirketlerin, dış ticaret işlemlerini ve muhasebe kayıtlarını dikkatlice gözden geçirerek, gümrük kıymeti ve transfer fiyatlandırması gibi konularda uyumlu olmaları önem taşıyor.

Son dönemde birçok şirketin gümrük alanındaki gündeminin “sonradan kontrol” kapsamında yapılan gümrük denetimleri olduğunu söyleyebiliriz. Özellikle yılın ikinci yarısından bu yana birçok şirketin sonradan kontrol kapsamında denetime tabi tutulduğu gözlemleniyor.

Aslında sonradan kontrol denetimine ilişkin düzenlemeler 2008 yılında yapılarak bu kapsamdaki gümrük denetimlerinin "düzenli", "planlı" ve "sistematik" olarak firmalara ait yerlerde yapılacağı belirtilmişti. Bu yaklaşımda ithalat işlemlerine ilişkin yalnızca gümrük beyannameleri değil, bu işlemlere ilişkin tüm bilgi ve belgelerin gümrük ve uluslararası ticaret mevzuatıyla uyumluluğu kontrol ediliyor. Bu düzenlemeye, vergi denetimine paralel ama dış ticaret vergileri dikkate alınarak yapılan bir denetim modeli denilebilir.

Sonradan kontrol denetimi nasıl yapılır?

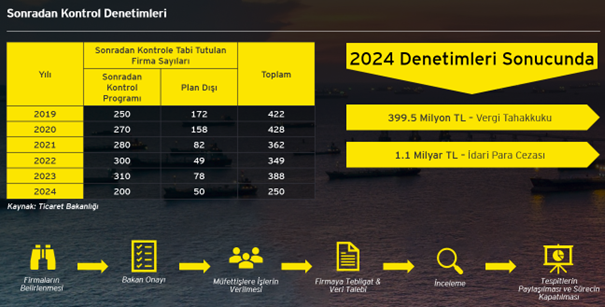

Sonradan kontrol programı her yıl belirlenen risk kriterlerine göre Risk Yönetimi ve Kontrol Genel Müdürlüğü tarafından hazırlanarak Risk Değerlendirme ve Koordinasyon Komisyonunun görüşüne sunuluyor. Program, Komisyonun olumlu görüşü ve Bakan onayı ile uygulamaya geçiyor. Programa dahil edilen şirketler ilgili müfettişler aracılığıyla gümrük ve dış ticaret mevzuatı kapsamında rutin olarak denetime tabi tutuluyor.

Gümrük ve Ticaret Bakanlığı'nın 2019 ilâ 2024 yılı faaliyet raporlarında sonradan kontrol denetimleri kapsamında 2199 adet şirketin gümrük incelemesine tabi tutulduğu görülüyor. 2025 yılı için henüz bir veri olmadığından kaç adet şirketin bu kapsamda denetime tabi tutulduğunu net olarak belirtmek mümkün olmasa da geçmişte denetime alınan şirketlerin sayılarına bakıldığında yaklaşık 300 şirketin bu kapsamda denetime aldığını belirtebiliriz.

Ticaret Bakanlığı’nın 22 Ekim tarihli duyurusunda 2025 yılı sonradan kontrol programında yer alan şirket sayısına değinilmiyor ama ilk 9 aya ilişkin denetim sonuçlarına yer veriliyor. Bu doğrultuda, 2025 yılının ilk 9 ayında geçen yılın aynı dönemine göre sonradan kontrol denetimleri sonucunda %32 artışla 1,6 milyar TL ek tahakkuk ve idari para cezası düzenlendiği ifade ediliyor.

Denetimlerde dikkat edilen konular

Geleneksel denetimden farklı olarak sonradan kontrol denetimleri kapsamında, dış ticarete ilişkin muhasebe kayıtları da kontrol ediliyor. Muhasebe kayıtlarının ağırlıklı olarak gümrük kıymetine ilişkin unsurları içermesi nedeniyle, ithal edilen eşyaya ilişkin satıcıya yapılan her türlü ödemenin gümrük kıymetine dahil edilip edilmediği inceleniyor. Bu noktada, ithal eşyaya ilişkin fatura halihazırda gümrük beyannamesi ekinde beyan ediliyor. Esas inceleme konusu olarak fatura bedeli dışında satıcıya yapılan ödemeler ele alınıyor. Son dönemde en çok öne çıkan konu ise patent, dizayn, know-how, model, marka, tescilli tasarım, telif hakkı ve imalat süreçleri gibi adlar altında tanzim edilmiş faturalar oluyor. Bu faturalar, incelemelerde gümrük kıymeti açısından kontrol ediliyor ve son dönemdeki incelemelerde ana eğilim bu ödemelerin gümrük kıymetine eklenmesi şeklinde sonuçlanıyor.

Uluslararası şirketler açısından bu denetimlerde transfer fiyatlandırması da önemli oluyor. Transfer fiyatlandırılması raporları, ithalat fiyatların belirlenmesinde emsal fiyata uygun olup olmadığı açısından inceleniyor. Aslında transfer fiyatlandırması uygulaması ile gümrük tekniği arasında bir çelişki yaşanıyor. Vergi dairesi, transfer fiyatlandırması uygulamasında daha fazla kurumlar vergisi tahsil etmek adına, ithalat fiyatlarının daha düşük belirlenerek kârlılığın daha yüksek olmasını bekliyor. Gümrük idaresi ise daha fazla gümrük vergisi tahakkuk edebilmek için ithalat fiyatlarının daha yüksek olması gerektiğine odaklanıyor. Bu noktada, ilişkili şirketlerde ithalat fiyatlarıbelirlenirken emsallere uygun ve ekonomik gerekçelerle açıklanabilir olması önem taşıyor.

Şirketlerin alması gereken önlemler

Gümrük incelmelerinin yeni hali olan sonradan kontrol denetimleri 15 yılı aşkın süredir tatbik ediliyor. Bu süre zarfında yaklaşık 5000 şirket kontrol edilmiş. Denetimler incelendiğinde ise, denetimlerin gümrük kıymeti üzerinde ağırlık kazandığını görebiliyoruz. Yurt dışına yapılan her türlü ödeme ve ilişkili işlemlere gümrük incelemelerinde odaklandığı görülüyor. Bu bağlamda, şirketlerin dış ticaret işlemlerini bu gözle kontrol etmeleri gerekiyor.

Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Özet

Sonradan kontrol kapsamında yapılan gümrük denetimleri, gümrük kıymeti ve transfer fiyatlandırması gibi kritik konulara odaklanarak, ithalat işlemlerinin mevzuata uygunluğunu sistematik bir şekilde inceliyor. Gümrük ve Ticaret Bakanlığı tarafından yürütülen bu denetimler, şirketlerin dış ticaret işlemlerinde dikkatli olmalarını gerektirirken, özellikle ithal edilen eşyaya ilişkin tüm ödemelerin gümrük kıymetine dahil edilip edilmediğini kontrol ediyor. Şirketlerin, muhasebe kayıtlarını ve dış ticaret işlemlerini bu çerçevede gözden geçirmeleri, uyumlu olmaları açısından büyük önem taşıyor.

İlgili makaleler

Vergi ekiplerinin kuantum bilişime hazırlanmak için atması gereken üç adım

Vergi fonksiyonları, vergi modellemesi, denetim çözümü ve dolandırıcılık tespitinde devrim yaratabilecek kuantum bilişime nasıl hazırlanabilir? Daha fazla bilgi edinin.

Serbest bölge kazanç istisnası: Kapsam ve değişiklikler

Serbest bölgelerde kazanç istisnasının kapsamı daraltıldı. Bu makalede, yeni düzenlemeler ve etkileri hakkında detaylı bilgi bulabilirsiniz.

2026-2028 dönemi Orta Vadeli Mali Program, makroekonomik istikrar, kamu maliyesi ve vergi reformları üzerine odaklanıyor. Enflasyon düzeltmesi, kripto varlıklar ve kayıt dışılıkla mücadele gibi konulara dair detaylar için yazımızı inceleyin.