EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

本期內容主要分享越南所得稅法、發票行政規範及貨物進口之重大更新,其重點內容如下:

- 越南外資法人資本利得課稅制度之轉變與實務影響

- 越南高科技產業二手設備進口規範之最新發展

- 越南稅務與發票行政裁罰制度之最新修正

- 越南全球最低稅負制(GloBE)與境內合格最低稅負制(QDMTT)之介紹

- 越南增值稅法再修正

概要

- 外資股權轉讓課稅制度調整:越南修正企業所得稅相關法令,外資轉讓越南企業股權之課稅方式,由原本以實際獲利計算,調整為依股權轉讓成交金額按一定比例課徵企業所得稅,並已公告施行。

- 高科技產業二手設備進口規範更新:越南發布新規範,調整高科技產業二手設備之進口條件,針對設備用途、技術標準及使用年限等提出新要求,並於特定情況下可申請豁免。

- 稅務與發票裁罰制度修正:越南修正稅務及發票違規裁罰制度,調整裁罰適用範圍與認定標準,並配合電子發票制度,刪除與紙本發票相關之裁罰規定。

1. 越南外資法人資本利得課稅制度之轉變與實務影響

越南於2025年推動之企業所得稅制度修正,對外國投資法人(以下簡稱「外資」)之資本利得課稅方式帶來實質性變革。其施行細則第320/2025/ND-CP號政令(以下簡稱「Decree 320」)為外資在越南進行股權投資、重組或退出時,相關稅務課徵機制的變化提供了詳細的指導原則。

本次修法的核心在於越南對外資資本利得的課稅基礎,已由原先的「實際獲利」,調整為「按股權轉讓成交金額的一定比例」課稅。

在《企業所得稅法2025》(Corporate Income Tax Law 2025,以下簡稱「CIT Law 2025」)生效前,外資因轉讓越南非上市公司股權(不論為直接或間接轉讓)所產生之資本利得,原則上適用20%的企業所得稅稅率,並以實際獲利的金額作為課稅基礎,即出售價格扣除投資成本及可認列之轉讓相關費用。

然而,隨著修改後的CIT Law 2025於2025年10月1日正式生效,越南立法機關已明確授權政府得就外國企業在越南取得之課稅所得,依「收入的一定比例」計算企業所得稅。此一立法方向,在2025年9月公布之指導原則性質之政令草案中提供了更多的細節。草案內容提出,外資因資本轉讓(包含直接及間接轉讓)所取得之收入,原則上將就出售金額按2%課徵企業所得稅。換言之,課稅與否將不再取決於交易是否實際產生獲利,而是著眼於交易本身是否發生。

最終,越南政府於2025年12月15日正式發布Decree 320,並自同日起生效。依據該政令第12條第3款規定,自生效日起,外資因轉讓越南企業股權所取得之收入,原則上均適用成交金額2%的企業所得稅率。

值得留意的是,Decree 320在建立新課稅機制的同時,亦保留有限之例外空間。政令說明,若屬於同一集團內之所有權或股權重組交易,且重組前後最終母公司(Ultimate Parent Entity,以下簡稱「UPE」)未發生變動,並且該交易未產生實質所得,得不適用前述2%的課稅規定。

此外,實務上亦須注意CIT Law 2025與Decree 320間之施行時點落差。前者自2025年10月1日起生效,後者則自同年12月15日方正式施行,致使2025年10月至12月中旬間發生之股權交易,究竟應適用舊制或新制,法規層面尚未給予明確指引。另,Decree 320並未包括適用新的2%推定所得稅率之更新稅務申報表。納稅人需要等待進一步之指引,以取得具體之稅務申報模板。

對臺商及跨國企業而言,未來在規劃越南投資架構、進行集團內重組,或安排投資退出路徑時,均有必要及早納入新制下的稅務影響評估,並密切追蹤越南財政部後續就申報程序與實務操作所發布之進一步指引。

2. 越南高科技產業二手設備進口規範之最新發展

隨著越南積極推動半導體與數位科技產業發展,相關製造與研發所需之設備進口管理亦趨於細緻化。越南科技與科學部(Ministry of Science and Technology)於2025年11月14日發布第30/2025/TT-BKHCN號函文(以下簡稱「第30號函文」),就高科技產業使用之二手(已使用的)技術線、設備、機械及工具,訂定新的進口條件。該函文已自2026年1月1日起正式生效。

第30號函文的適用範圍,聚焦於特定高科技相關用途。依其規定,相關二手設備須用於數位科技產品與服務的教育訓練、研究與開發活動,或直接服務於半導體晶片的製造、封裝與測試。

在進口條件方面,第30號函文對設備品質、安全與技術水準設下明確門檻。首先,擬進口之技術線、設備、機械或工具,不得被列入出口國所公告的「淘汰設備、低品質設備或具環境污染疑慮設備」名單中;同時,其亦不得違反越南現行之技術移轉或技術進出口管制規定。其次,二手設備須符合越南現行的國家技術規範(QCVN),包括安全、能源效率及環境保護相關規定。若特定設備並無適用之國家技術規範,則可改依越南國家標準(TCVN),或G7國家及韓國所採用的技術標準作為符合性依據。

第30號函文亦針對「技術線(Technology Lines)」與「單一設備、機械或工具」分別設立不同的技術門檻。對於技術線而言,其剩餘生產或運作能力,原則上不得低於設計能力的85%;同時,其能源與原料消耗水準,不得超過原設計基準的15%。至於單一設備、機械與工具,其設備年齡原則上不得超過20年。值得一提的是,在特定情況下,上述針對「技術線」與「單一設備、機械或工具」有關生產能力、能耗指標及使用年限的規定,得申請豁免。

建議企業應核實機器規格,履行新進口要求,並妥善保存完整之證明文件,以確保進口流程順利進行。

3. 越南稅務與發票行政裁罰制度之最新修正

越南政府於2025年12月2日公布第310/2025/ND-CP號政令(以下簡稱「Decree 310」),對既有規範稅務與發票違規行為行政裁罰的第125/2020/ND-CP號政令進行多項修正。Decree 310自2026年1月16日起正式生效,並同步就過渡期間的適用原則提供更為明確的指引。

本次修正涵蓋適用主體範圍、發票違規裁罰原則、「重大違規」的認定標準,以及裁罰金額計算方式等多個面向,對在越南營運之企業,特別是已導入電子發票制度或屬跨國集團架構者,具有實質影響。

首先,在配合國會Resolution No. 107/2023/QH15(以下簡稱「第107號決議」)之執行方面,Decree 310擴大了適用行政裁罰之對象範圍。除實際負責申報的成員企業(Constituent Entities, 以下簡稱「CE」)外,亦將依法應辦理稅籍登記、稅務申報及補繳最低稅負(Top-up CIT)的企業,以及集團內被指定負責通知主管稅務機關申報主體與成員名單的企業,一併納入裁罰規範。

依新制規定,若相關通知未於期限內完成,原則上將處以警告;若完全未履行通知義務,則可能面臨越南盾100萬元至200萬元不等的罰款。值得注意的是,Decree 310並未另行就稅籍登記、納稅申報或補繳稅款本身設立專屬罰則,而是延續既有的一般裁罰原則處理,顯示本次修正重點在於資訊揭露與程序遵循。

其次,在發票違規裁罰實務上,Decree 310亦就「多次於不正確時間開立發票,或多次未開立發票」的情形,提供更為明確的處理原則。

為統一解釋並簡化執法,Decree 310說明,若納稅人在法定追訴期間內,涉及多次相同性質之發票違規,且由稅務機關同時進行查核,原則上僅就「一項違規行為」進行裁罰。至於裁罰金額,則依發票張數、違規行為類型以及發票用途加以區分。

Decree 310將發票依用途分為兩類:

第一類為用於促銷、廣告、樣品、贈與、捐贈、交換、抵充工資、內部消耗,以及借用或歸還貨物等非銷售性質;第二類則為一般銷售貨物或提供服務所開立之發票。

不同類型及張數所對應之罰款區間已有明確規定,使企業得以較為明確地評估潛在風險。在此分類基礎上,稅務機關於認定裁罰金額時,將同時考量違規行為的性質(例如於不正確時間開立發票或完全未依規定開立發票)、涉及的發票張數,以及該等發票所屬之用途類型。整體而言,針對第一類非銷售性質發票,裁罰門檻與金額相對較低;而涉及第二類銷售或服務交易之發票,則隨張數增加,裁罰金額顯著提高。

|

發票開立時點錯誤 (VND) |

未開立發票 (VND) |

第一類 |

第二類 |

|---|---|---|---|

|

警告 |

警告 |

1 張發票 |

不適用 |

|

500,000 – 1,500,000 |

1,000,000 – 2,000,000 |

2 – 9張發票 |

1張發票 |

|

2,000,000 – 5,000,000 |

2,000,000 – 10,000,000 |

10 – 49張發票 |

2 – 9張發票 |

|

5,000,000 – 15,000,000 |

10,000,000 – 30,000,000 |

50 – 99張發票 |

10 – 19張發票 |

|

15,000,000 – 30,000,000 |

30,000,000 – 50,000,000 |

100張(含)以上 |

20 – 49張發票 |

|

30,000,000 – 50,000,000 |

60,000,000 – 80,000,000 |

不適用 |

50 – 99張發票 |

|

50,000,000 – 70,000,000 |

60,000,000 – 80,000,000 |

不適用 |

100張(含)以上 |

第三,在「重大違規」的認定標準方面,Decree 310亦對既有規定作出實質限縮。就稅務違規而言,過往只要涉及稅額達越南盾1億元以上,或商品服務價值達越南盾5億元以上,即可能被認定為重大違規。新制下,僅在構成逃漏稅,且逃漏稅金額達越南盾1億元並依法處以行政裁罰時,始會被歸類為重大違規案件,並刪除以商品或服務價值作為判斷基準的規定。

至於發票相關違規,雖仍維持「涉及十張以上發票」的數量門檻,但其適用範圍則限縮於特定類型之違規行為,例如給予或出售發票、發票遺失、焚毀或損壞,以及違反發票銷毀規定等。

Decree 310亦針對部分稅務與發票行政違規行為,明文設立最高罰鍰上限;至於未另行規定上限者,則依據已於2025年7月1日生效的《行政裁罰法》修正內容,刪除稅務領域統一的最高罰鍰限制。

此外,在加重或減輕裁罰金額的計算機制上,新制亦作出修正。過往係以每一加重或減輕情節,按罰鍰區間平均數上下調整10%,且最終金額不得超出該區間。依Decree 310,若僅存在一項加重或減輕情節,仍採上述調整方式;但若同時存在兩項以上者,則裁罰金額將直接落在該區間的最高或最低額度。

最後,Decree 310亦將「提供不正確資訊」與「未提供資訊」的裁罰標準進行區分,前者罰鍰為越南盾600萬元至1,000萬元,後者則提高至越南盾1,000萬元至1,600萬元,不再沿用過往單一罰鍰區間的作法。

在施行時點與過渡適用方面,Decree 310提供較以往明確的規則。若違規行為於該政令生效前即已發生且完成,原則上仍適用行為當時之規定;但若違規行為於生效前開始,並於生效後持續存在或始被發現,則將改依Decree 310處理。

此外,配合電子發票制度全面施行,Decree 310亦正式廢除過往針對紙本或預先印製發票的相關裁罰規定,例如印製、使用、通知及作廢紙本發票等相關條文,使整體法制與現行電子發票制度更為一致。

整體而言,Decree 310可視為越南在稅務與發票行政裁罰制度上的一次系統性調整,其方向不僅在於提高違規成本,更在於使裁罰原則與電子化申報環境相互配合。對於在越南營運之企業而言,未來除實質稅負規劃外,於申報流程、資料通報及發票管理制度上的內控設計,亦將成為合規風險管理的重要一環。

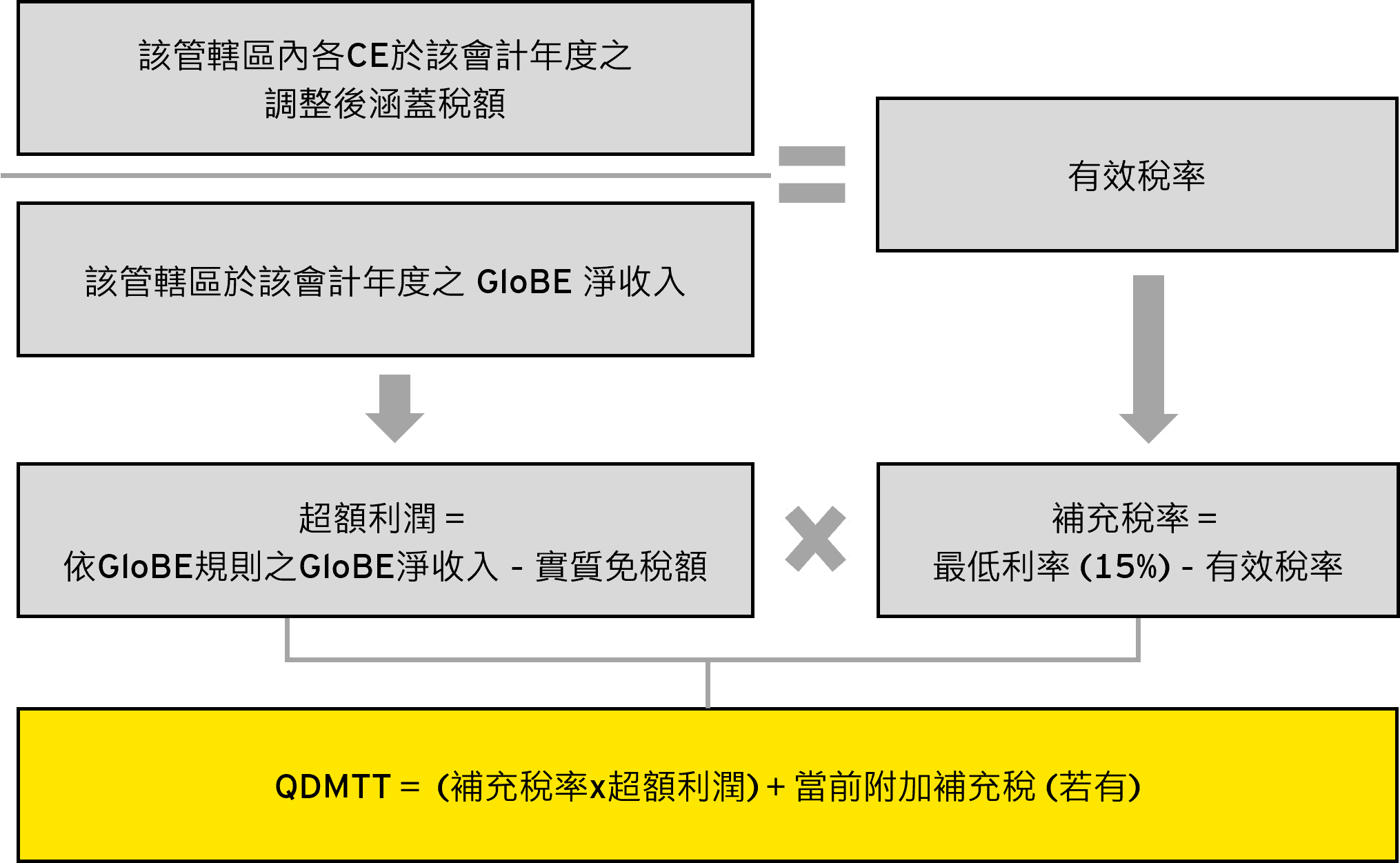

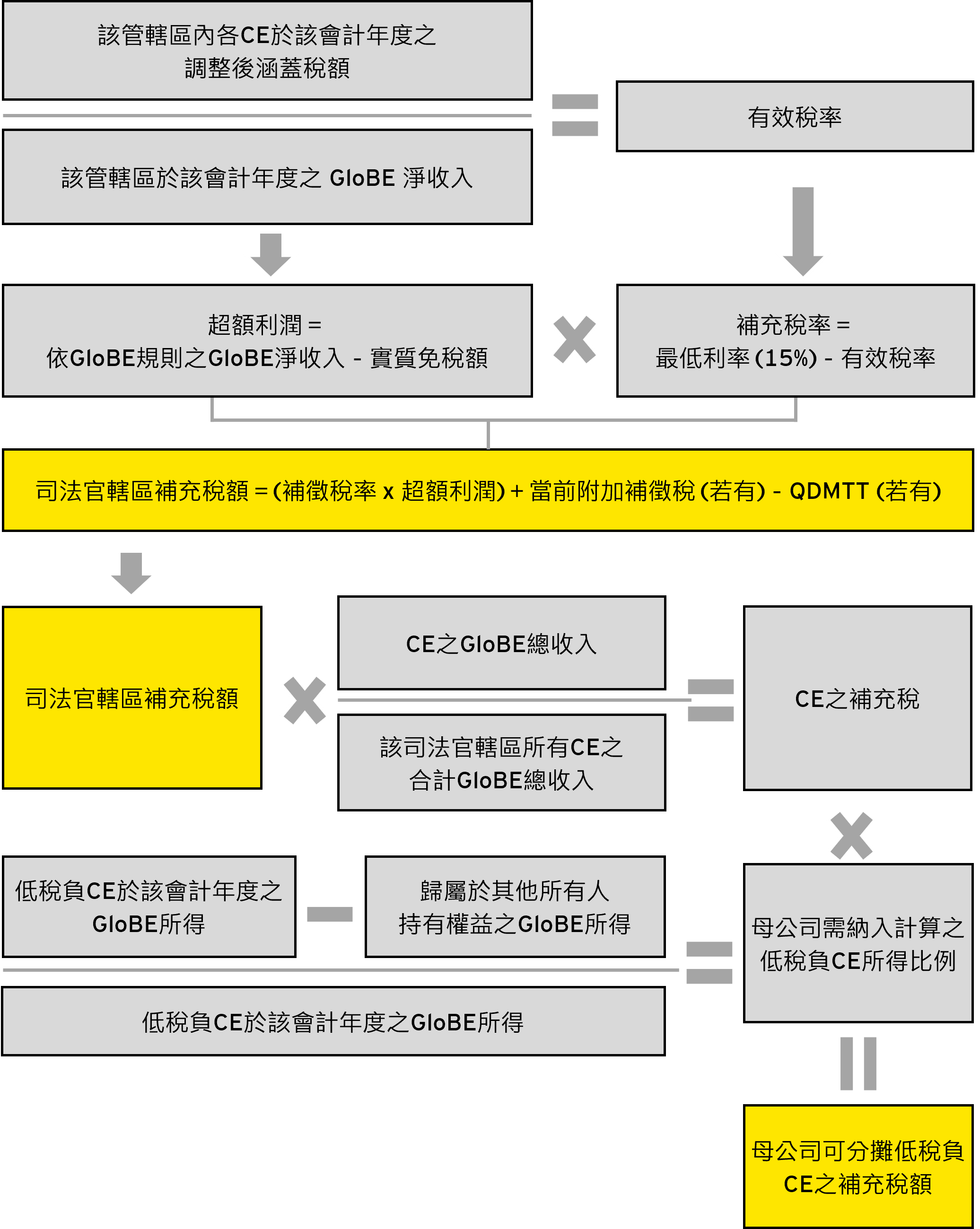

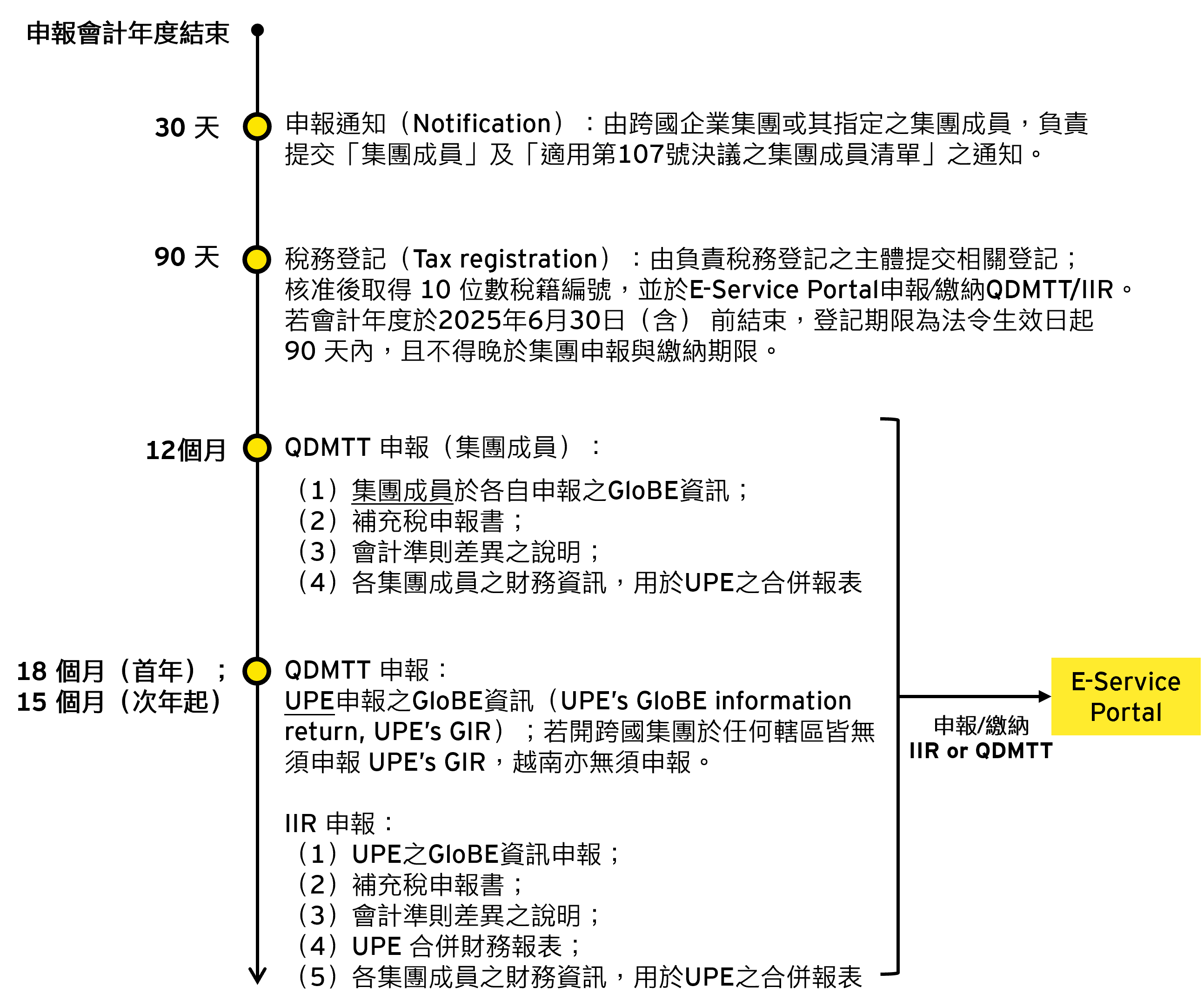

4. 越南全球最低稅負制(GloBE)與境內合格最低稅負制(QDMTT)之介紹

越南政府於2025年8月29日公布第236/2025/ND-CP號政令(以下簡稱「Decree 236」),作為國會第107號決議之細則,對GloBE架構下之補徵公司所得稅規範提供更多的說明,並自2025年10月15日起施行,適用範圍回溯至2024年度。若成員企業依合格境內QDMTT之規定,以最終母公司之會計年度界定2024年度,而該年度起始日在2023年12月,亦視為Decree 236所稱之2024年度。

在適用對象方面, Decree 236以跨國集團(Multinational Enterprise,簡稱「MNE」)為準據:受測年度之前四個年度中至少兩個年度,最終母公司合併財報之年營收達7.5億歐元,即屬適用對象。政府機關、國際組織、非營利組織、退休基金,以及作為最終母公司之投資基金與不動產投資機構等被排除在適用範圍之外,惟其營收仍計入合併營收門檻之測試。適用計入所得法(Income Inclusion Rule,以下簡稱「IIR」)之納稅義務人包括最終母公司、部分持股母公司與中間控股公司;QDMTT原則上不適用於穿透實體(Stateless Constituent Entities)與非常設機構(Stateless Permanent Entities),但適用於合資企業及其子公司。

全球最低稅負制之安全港制度旨在降低跨國企業及稅局之遵循及行政負擔,而越南的安全港制度主要可以分成四種類別:

其一,「跨國公司營運初期安全港」,於同一年度內,集團成員須同時符合以下兩個條件,則越南之QDMTT得認定為零。

- 該跨國集團成員分布不逾六個租稅管轄區;且

- 除參考租稅管轄區(Reference Jurisdiction)外,位於其他租稅管轄區的集團成員之固定資產帳面淨值合計不逾5,000萬歐元(以期初與期末平均值計算)。參考租稅管轄區係指:於該跨國集團首次落入GloBE範圍之年度,固定資產總帳面淨值最高之租稅管轄區。

其二,「QDMTT安全港」:若某一租稅管轄區的合格境內最低稅負(QDMTT)已通過OECD/G20包容性架構審核(Inclusive Framework),並被列入正式公告的「QDMTT避風港合格名單」,則跨國企業在該司法轄區之補充稅(Top-up tax),可視為零。若某個租稅管轄區雖名列OECD/G20所認定的QDMTT避風港名單,但跨國企業在該國並不屬於QDMTT適用範圍,或該國稅務機關未能實際向位於當地的集團CE徵收QDMTT,則企業不得在越南主張QDMTT避風港。

其三,「過渡期安全港」:若跨國公司以合格之國別報告(CbCR)等可驗證資料通過微量門檻測試(De minimis test)、有效稅率測試或例行性利潤測試,則該租稅管轄區之補充稅得認定為零。

其四,「安全港」:在過渡期安全港的內容中有提到,若能通過微量門檻測試、有效稅率測試或例行性利潤測試,則該租稅管轄區之補充稅得認定為零。值得注意的是,儘管越南採納了上述三項測試,但除針對「非重大成員企業」(non‑material CE)提供專門的簡化計算方法外,目前法規並未進一步說明其他成員企業在實務上應如何具體操作簡化試算。預期後續須等待越南主管機關發布更細部之指引。

越南法規針對「非重大成員企業」提供專門的簡化避風港制度,使跨國企業得以較容易地確認該類CE是否符合前述三項補稅免除測試。非重大成員企業的定義依越南規範係指:該企業(含其常設機構)因規模或重要性不足,而未以逐項合併方式(line‑by‑line)納入最終母公司之合併財務報表;最終母公司所使用之合併財務報表應符合越南對全球最低稅負制所參照的定義範圍,包括:

- 屬於第107號決議第3條第10款第(a)或(c)目所指之合併報表;

- 並須經外部審計;

- 若該企業年度營收超過5,000萬歐元,則其用於最終母公司國別報告之財務會計資訊必須符合一般公認會計準則或是經授權之會計準則。

此一定義主要用於識別那些規模相對較小、對集團整體有效稅率影響有限之企業,使其得以適用更簡易的判定方式。

就非重大成員企業得以自行選擇使用之簡化判定方式,越南法規允許負責申報的成員企業(filing CE)每年自行選擇是否對非重大成員企業採用簡化計算方法,以判斷其是否符合前述避風港條件。在採用簡化方法時,企業可:

- 以國別報告項目替代GloBE項目:使用國別報告之「年度總營收」與「應納所得稅額」,取代 GloBE 所要求之「所得」、「營收」、「調整後涵蓋稅額」等更複雜的試算項目。

- 何謂「相關的CbC規範」:在使用國別報告數據作為替代時,企業必須遵循「相關之CbC規範」(relevant CbC regulations),其定義如下:原則上應以最終母公司所在國的國別報告規定為準;若最終母公司未進行國別報告申報,而在其他國(例如代理母公司(SPE) Jurisdiction)申報,則以該代理母公司所在國之國別報告規範為準。若集團在任何司法轄區均無申報義務,則應依國際通行之「共同標準」填報。

QDMTT計算方式:

IIR計算方式:

申報與遵循:

5. 越南增值稅法再修正

自2026年1月1日起生效:農產品課稅邏輯回歸、退稅條件鬆綁,小規模經營者制度同步調整

越南國會於2025年12月11日通過第149/2025/QH15號法律(以下簡稱「第149號法」),修正《增值稅法》,本次修法將自2026年1月1日起施行。

依第 149 號法,對於來自農作、人工林、畜牧、水產養殖及漁業活動,且未經加工成其他產品,或僅經初級處理之農產品(即原始農產品),其增值稅(Value-added tax,以下簡稱「VAT」)之處理方式調整如下:

|

階段/用途 |

VAT法2008及其修正與施行細則 |

VAT法2024及施行細則 |

第149號法 |

|---|---|---|---|

|

生產/進口 |

免稅 |

免稅 |

免稅 |

|

銷售予企業或合作社(再銷售用途) |

不需申報與繳納 VAT |

5% |

不需申報與繳納 VAT,且允許進項稅額扣抵 |

|

銷售予家戶及個人營業人,及消費階段 |

5% |

5% |

5% |

|

作為動物飼料使用 |

免稅 |

適用原始農產品一般原則 |

原一般原則已廢除;可理解為免稅或不需申報與計算 VAT |

|

作為藥用原料使用 |

未規範 |

比照動物飼料之處理原則 |

比照動物飼料之處理原則 |

備註:已加工之農產品,以及木材與竹筍,仍適用10%之VAT標準稅率。

於退稅層面,第149號法刪除賣方須先完成相應申報與繳納的要求,使企業可更直接申請進項稅額退還。此外,家族與個人營業者的免稅門檻調高至越南盾5億元,並同步廢止推定課稅制度。

下載本期《越南稅務暨投資法令更新》

相關內容

本期內容主要分享關於越南2024年 增值稅法之更新資訊,包含擴大增值稅之適用範圍、商品及服務增值稅率之調整、改貨物進口稅額之計算方式等。

本期越南稅務暨投資法令更新內容主要分享關於越南進出口相關政策之更新資訊,包含越南投資專案中進口免關稅固定資產之抵押品及出口後退回貨物之課稅政策等摘要。

本期越南稅務暨投資法令更新內容主要分享海關與全球貿易之重大更新,包含增值稅稅率減免政策之更新及東協-韓國自由貿易協定之特別優惠進口關稅說明等摘要。