EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

立法院於民國114年4月18日三讀通過《產業創新條例》(下稱產創條例)部分條文修正案,並經總統於同年5月7日公布之,本次針對第23條之1之修正,係在打造創新創業雨林生態系,透過調整採行透視個體課稅制度之適用門檻,鼓勵更多有限合夥創業投資事業資金加速挹注新創企業,以提升整體產業創新動能。於此,經濟部及財政部亦會銜修正《有限合夥組織創業投資事業租稅獎勵適用辦法》(下稱適用辦法)並於同年11月20日發布。

為協助企業於申請適用相關優惠時妥善因應並避免稅務爭議,本月專刊將針對本次產創條例第23條之1及其子法之修正內容進行詳細說明,並摘錄相關修正重點,以協助企業更精確掌握法規意旨與適用要件。

概要

- 產業創新條例第23條之1修正重點:大幅調降有限合夥創投事業採透視課稅的出資額門檻。

- 提高投資新創事業的比例要求:第 3 年至第 5 年投資比率須拉高至 50%。

- 申請規定全面更新:適用辦法調整文件、流程與比率計算方式。

產創條例第23條之1修正重點

放寬透視課稅適用要件,強化新創投資誘因

為鼓勵更多創業投資事業對新創企業資金挹注之力度,打造國內創新創業雨林生態系,本次修正調降有限合夥創業投資事業得採透視個體概念課稅之出資額門檻。凡於114年1月1日起至118年12月31日止依《有限合夥法》規定新設立之創業投資事業,若符合次頁表格所列之出資額規定,且自設立第2年度起,各年度之資金運用於我國境內及投資於實際營運活動在我國境內之外國公司金額合計達當年度累計投資金額50%,並符合政府政策,經向中央主管機關申請並逐年獲得核定者,自設立之會計年度起10年內,得就各該年度收入總額,依《所得稅法》第24條規定計算營利事業所得額,並依《有限合夥法》第28條第2項規定之盈餘分配比例,計算各合夥人營利所得額,由合夥人依《所得稅法》規定徵免所得稅,合夥人為個人者,不適用股利所得二擇一課稅制度。

何謂透視個體概念課稅

係指符合《產創條例》第23條之1之有限合夥創投事業,其營利所得額不課徵營利事業所得稅,而係將該部分所得額依有限合夥契約約定或各合夥人之出資額比率,直接計算合夥人當年度營利所得,並歸屬該營利所得性質為「非證券交易所得」或「證券交易所得」,由合夥人依規定計課所得稅。此外,有限合夥創投事業亦免申報未分配盈餘稅,係因當年度所得額已歸課合夥人課稅。

透視課稅門檻下修重點速覽

幣別:新臺幣

|

修正前註 |

修正後 |

|

|---|---|---|

|

設立當年度及第2年度 |

約定出資額達3億元 |

約定出資額達1億5,000萬元 |

|

設立第3年度 |

實收出資總額達1億元 |

實收出資總額達5,000萬元且累計投資新創事業公司金額達該事業當年度實收出資總額50%或至少達2億元且不得低於該事業當年度實收出資總額20% |

|

設立第4年度 |

實收出資總額達2億元且累計投資新創事業公司金額達該事業當年度實收出資總額30%或3億元 |

實收出資總額達1億元且累計投資新創事業公司金額達該事業當年度實收出資總額50%或至少達3億元且不得低於該事業當年度實收出資總額30% |

|

設立第5年度 |

實收出資總額達3億元且累計投資新創事業公司金額達該事業當年度實收出資總額30%或3億元 |

實收出資總額達1億5,000萬元且累計投資新創事業公司金額達該事業當年度實收出資總額50%或至少達4億元且不得低於該事業當年度實收出資總額40% |

註:本次修正刪除原「設立當年度實收出資總額達一定金額門檻」之類型,故不再區分「分年出資」及「設立當年度實收出資總額達一定金額門檻」之有限合夥創投事業。

- 約定出資額,係指有限合夥契約中,載明該創業投資事業預計募集之金額。

- 實收出資總額,則係以經濟部商業發展署登記之資本額認定為主。

產創條例第23條之1修正重點

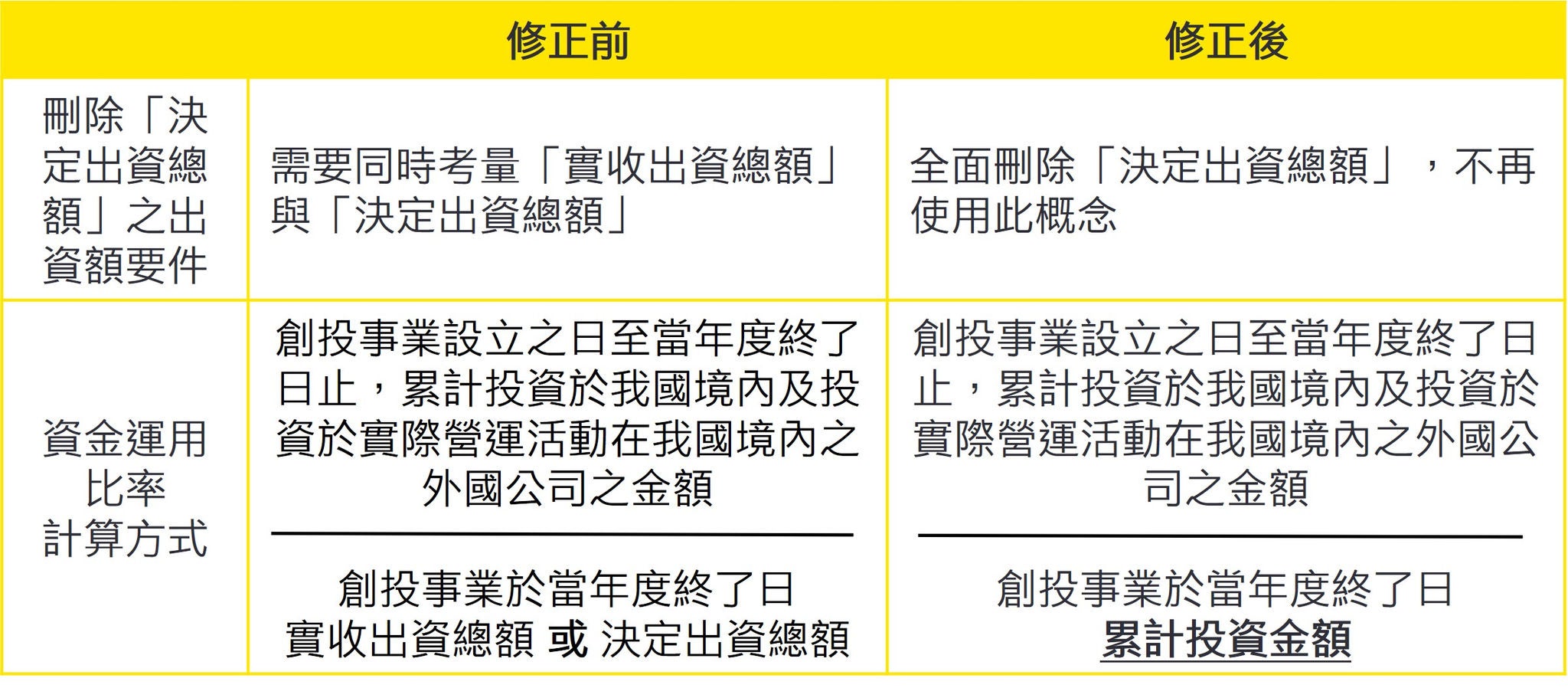

適用辦法-透視課稅門檻下修與投資比率新制調整

為協助新創事業公司之發展,並考量新創事業公司創立初期面臨募集資金不易之情況,且國際間創業投資事業多以有限合夥型態設立,故為順應國際趨勢、吸引國際資金導入及鼓勵小型有限合夥創業投資事業投資新創事業之目的。因此,修正將實收出資總額門檻由新臺幣3億元調降為新臺幣1.5億元。

而投資新創事業之比率計算,則以創業投資事業設立之日至當年度終了日止,累計投資於我國境內及投資於實際營運活動在我國境內之外國公司之金額,除以創業投資事業於當年度終了日累計投資金額,其比率應達50%。除此之外,為配合《產創條例》之修正,其相應之適用辦法亦完成必要之調整,使整體規範更為一致且具操作性。

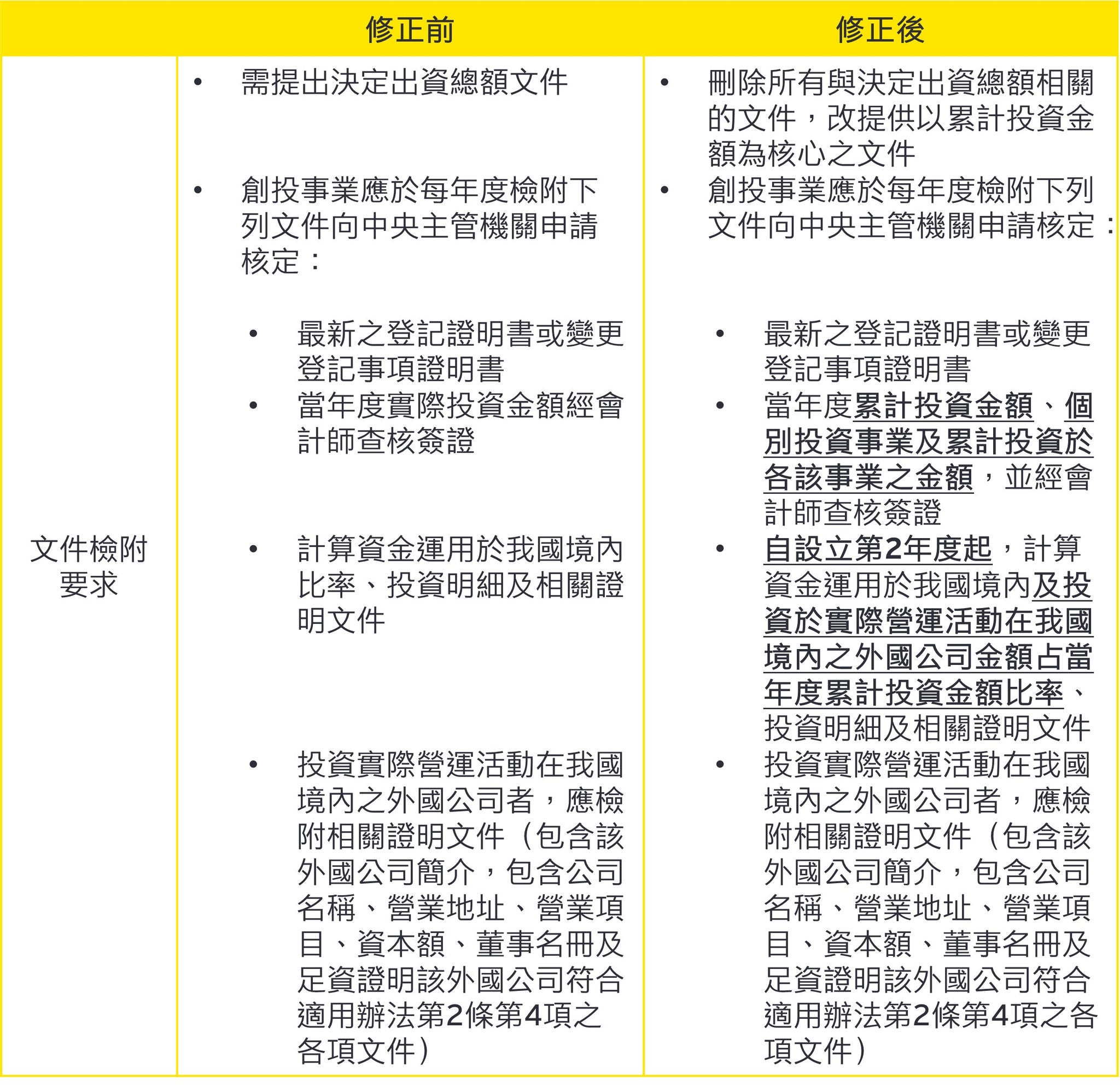

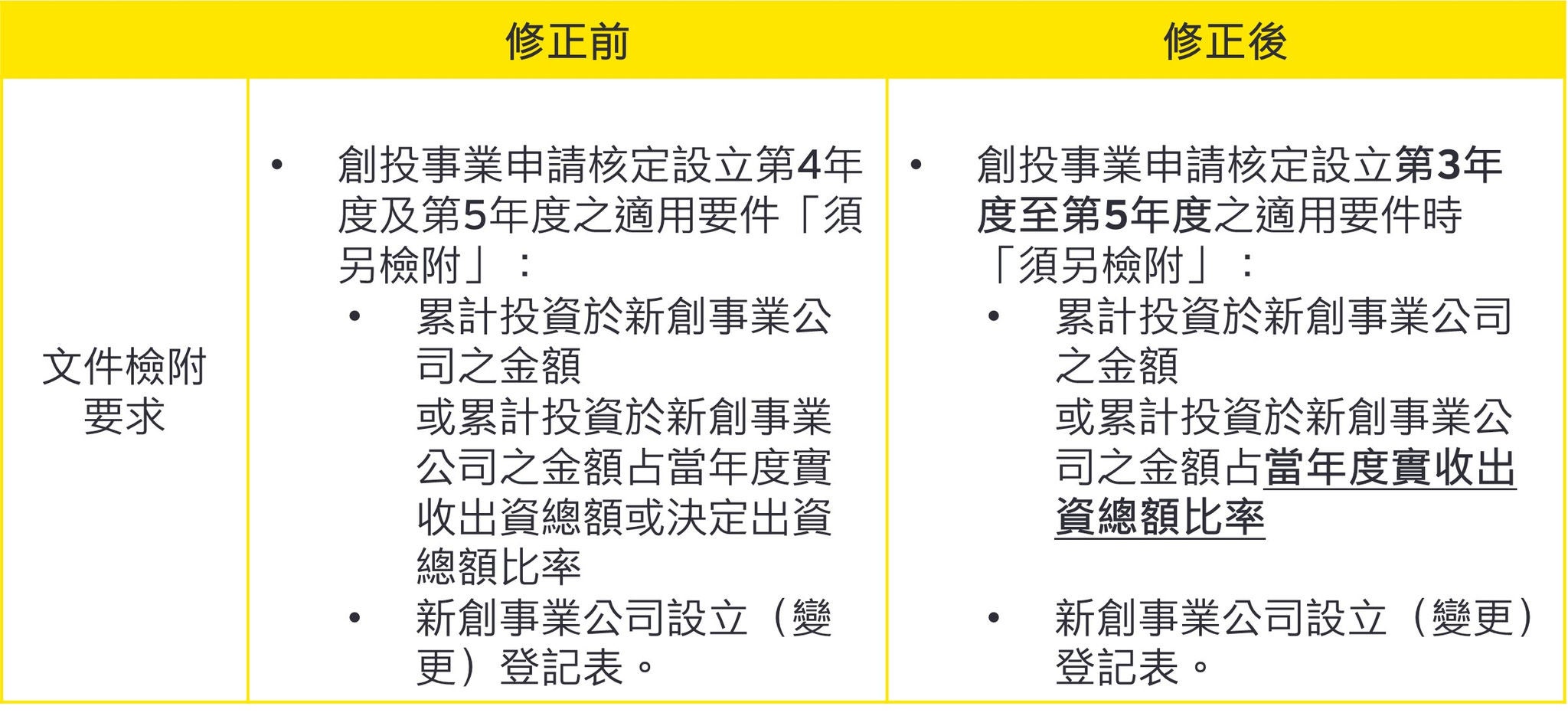

適用辦法-修正重點速覽(出資、比率與文件要求之最新調整)

本期重點提醒 & 建議

- 部分企業在透過有限合夥架構投資各新創事業公司時,擬適用《產創條例》第23條之1所提供之「透視個體概念課稅」優惠(即由符合規定之有限合夥創投事業,依規定計算各年度之營利事業所得額,再依盈餘分配比例計算至各合夥人營利所得額)時,未充分留意到適用該租稅優惠之先決要件,即必須同時符合《創業投資事業輔導辦法》規範,並採有限合夥組織形式。因此,提醒企業於前期規劃階段,即應全面檢視創業投資事業之組織形式、對被投資事業之投資方式、投後管理流程等是否皆符合法規範,以避免於申請階段才發現不符資格而錯失適用機會。

- 本次修正之《產創條例》第23條之1及其適用辦法中,主管機關大幅調整適用資格與鼓勵方向,企業應特別留意以下兩項關鍵變動,並建議企業於投資規劃初期即納入考量:

- 大幅調降有限合夥創投事業可採透視個體概念課稅之出資額門檻,使企業更具彈性進入創投領域。

- 同時將第3年至第5年投資新創事業公司之投資比例「拉高至50%」,以加速新創企業獲得資金挹注,提升整體創新創業雨林生態系發展速度。

- 政府雖意在擴大《產創條例》租稅優惠之適用範圍,惟同時更新申請適用所需之書表或相關佐證文件之要求,致企業需投入更多作業時間以完備申請適用之書表及相關文件。為降低企業行政負擔及落實合規,建議企業可於申請前先尋求專業會計師事務所之協助,以達簡化企業作業流程及相關成本,並有效提升申請《產創條例》租稅優惠之成功率。

下載本期《營所稅申報大小事》

本篇謹為常見實務分享,如您對本篇說明有任何疑義,歡迎您隨時與公司稅務依規服務團隊聯絡,以獲得更完整的資訊。

公司稅務依規服務

面對瞬息萬變的商業環境及愈趨複雜的交易模式,安永透過與客戶的密切連結並結合全球服務經驗將提供您:

專業

提供企業公司稅務簽證、申報書代編及覆核服務,於服務過程中積極與企業討論潛在稅務風險,針對發現給予適切之稅務諮詢與建議,協助企業能遵循稅務法令規定。

效率

協助企業於國稅局來函要求提示相關資料文件備查服務,從國稅局的觀點來協助公司備妥文件並與國稅局專業溝通,使企業有效率地於期限內完成稅務依規遵循之要求。

前瞻

近年來稅務法令修法頻繁,協助企業掌握最新稅法規定及趨勢脈動,防範可能發生之稅務疑義,主動面對稅務議題,做出最適合企業之稅務規劃,實現公司營運目標。

相關內容

在全球經濟快速變動及市場競爭加劇的環境下,企業為提升競爭力,常需進行組織重組。全球化促使企業面臨跨國法規與稅制差異,數位轉型與技術革新則要求企業整合資源、提升創新能力;同時,經濟不確定性帶來營運成本壓力,使企業更需精簡組織、強化財務結構。此外,法規遵循、稅務規劃及併購或策略聯盟所引發的…

具一定規模之事業體,無論本地或跨國企業,通常涉及關係人交易,可能是為反映經濟實質,或為避免重複課稅而進行的稅務安排。鑒於關係人交易可操縱性較高,為確保交易透明與公平,稅務申報與揭露規定顯得尤為重要。 此外,財政部已預告修正營利事業所得基本稅額(AMT)制度,以配合全球最低稅負制(GMT)之實施,旨在防止跨國企業利用稅制差異進行避稅,確保大型企業在臺灣繳納合理且符合國際標準之稅額。 本月公司稅務遵循大小事將聚焦於關係人交易之稅務申報與揭露實務,說明移轉訂價報告之編製判斷原則,以及得以適用替代性文據之情形,並一併說明預計實施的營利事業所得基本稅額徵收率等相關規定,同時提醒企業於實務操作上常見之注意事項。

每逢歲末年終,企業為感謝員工辛勞的付出而舉辦尾牙與抽獎活動。然而,從獎品的成本認定到所得扣繳,任何一項疏忽都可能導致費用無法合理列支,或因錯誤申報而導致受罰。本次專題將為您釐清尾牙與抽獎活動中常見的稅務交叉議題,我們將深入解析獎品成本的會計處理、所得扣繳的實務操作,以及相關進銷項發票的遵循要求,協助您在年度結算與扣繳申報時確保合規、穩健處理。本篇謹為常見實務分享,如您對本篇說明有任何疑義,歡迎您隨時與公司稅務依規服務團隊聯絡,以獲得更完整的資訊。