EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

企業在因應不確定的經濟環境時,開始結合並採用現金、股票和年終獎金等更多元的激勵工具及薪酬管理策略,更逐漸以股票代替現金作為激勵工具,深化員工績效目標及獎酬、股東的價值連結、公司長期發展目標間的高度連結性。

概要

安永2024年發表的中長期獎酬計畫(Long-term Incentive Plans, 後文簡稱為LTIP)調查報告顯示,

- 除高階管理階層外,許多企業將各層級的關鍵人才視為LTIP的實施對象。

- LTIP不僅是績效獎勳工具,亦有助於吸引及留任關鍵人才,進而提升公司營運成效。

- 如新創公司等非上市公司正驅動更多元化的LTIP設計趨勢,包括獎酬發放頻率、激勵力度及主要實施對象等面向。

隨著全球商業環境與人才市場的快速變化,企業的員工薪酬與激勵機制亦需相應調整。特別於COVID-19後,企業在因應不確定的經濟環境時,開始結合並採用現金、股票和年終獎金等更多元的激勵工具及薪酬管理策略,更逐漸以股票代替現金作為激勵工具,深化員工績效目標及獎酬、股東的價值連結、公司長期發展目標間的高度連結性。這不僅體現企業對人才管理的重視,亦顯現其推動組織永續發展的決心。

根據安永調查報告,作為吸引、激勵和留任關鍵人才的獎酬工具,LTIP的主要目的已從單純作為員工獎勵,逐漸轉向重視人才吸引與留任,以及公司營運績效表現提升(表1)。

|

LTIP執行目的 |

2019 |

2023 |

|---|---|---|

|

獎勵員工績效 |

22% |

26% |

|

吸引及留任優秀人才 |

29% |

33% |

|

提升公司營運績效表現 |

15% |

21% |

|

連結員工獎酬與股東價值 |

13% |

14% |

|

激勵員工工作動力 |

9% |

1% |

|

提升企業知名度及聲譽 |

1% |

3% |

|

以上皆是 |

11% |

2% |

此外,LTIP實施對象不再僅限於高階管理人員,而是逐漸擴展至更廣泛的員工層級,亦於LTIP發放頻率、既得條件及行使價格等方面,亦展現更高的靈活度及彈性。

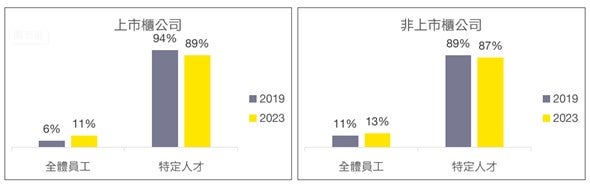

- 趨勢一:LTIP實施範圍擴大,涵蓋員工層級逐漸增加

根據安永的LTIP報告,企業將所有員工納入LTIP的比例略有增加,其中上市公司從2019年的6%上升至2023年的11%,非上市公司則從2019年的11%上升至2023年的13%。

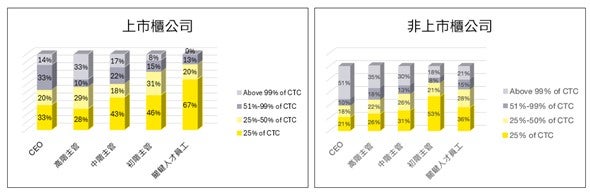

- 趨勢二:相較於初、中級管理階層,非上市公司更重視獎酬工具對關鍵人才的激勵效果

LTIP的員工資格條件設計受到多種因素影響,包括員工在組織中的職級、職責,以及公司的薪酬政策和市場競爭力。通常高階主管參與LTIP的比例會較高;然而,非上市公司更傾向將超過99%的總薪酬成本(Cost to Company,CTC)分配給關鍵員工,而上市公司較少採取此做法。對於初級和中級管理層,無論是上市公司或非上市公司,最多會將25%的總薪酬成本作為長期獎酬。

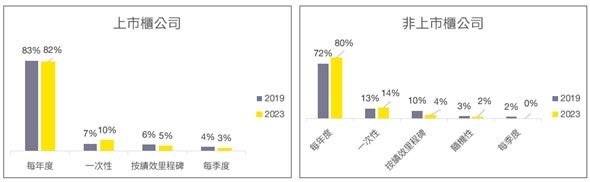

- 趨勢三:年度執行LTIP仍然是大多數公司採用的實施頻率

LTIP的以年度為發放頻率被認為是推動組織績效及目標實現最有效的方式。從2019年到2023年,選擇年度發放的非上市公司比例從72%增加到80%,而上市公司在年度發放上的增幅僅為2%。此外,非上市公司還會採取其他發放方式,如一次性發放或根據管理層決策進行發放。

- 趨勢四:將既得條件和既得期間與員工的服務年限及組織的績效目標掛鉤

在上市公司和非上市公司中,基於員工服務年限的既得條件仍然是最常見的設計方式。然而,隨著企業對長期績效與成長的重視,僅以服務年限作為既得條件的公司逐漸減少,越來越多企業將組織成長目標的達成程度納入既得條件,藉此於LTIP中實現員工激勵、關鍵人才留任以及組織績效提升的多重目標。

同時,既得期間的設計趨勢顯示出企業對實現長期目標的高度重視。既得期間是指員工可在特定時間內行使已授予的股票或其他股權激勵工具並獲得公司股份。如表2所示,自2019年到2023年,選擇1至5年既得期間的公司比例由59%上升至63%,而選擇不超過1年的公司比例則從12%下降至9%。這反映企業正逐步延長既得期間,以有效支持組織的長期發展。

|

既得期間 |

2019 |

2023 |

|---|---|---|

|

1年以內 |

12% |

9% |

|

超過1年、5年以內 |

59% |

63% |

|

超過5年、10年以內 |

22% |

25% |

|

超過10年 |

7% |

3% |

安永觀察與建議

為將員工獎酬與企業層級營運成果連結,LTIP設計應考量企業的中長期目標,並明確定義相應之關鍵績效指標(KPI),並兼顧關鍵人才的長期發展需求,而非僅追求短期效益。當今LTIP的績效指標逐漸從傳統的財務數據,如營業收入、每股盈餘等,擴展至更全面的企業目標,包括ESG指標、公司治理評鑑及股東報酬連結的績效指標等。這不僅能引導員工關注並優化多元的組織財務及業務表現,亦能展示企業對長期價值創造的承諾、強化企業的聲譽並吸引投資者,使公司於競爭激烈的市場中脫穎而出。

企業實施LTIP能有效連結員工報酬與組織目標,但執行過程中仍須注意以下潛在議題:

1. LTIP設計太過複雜

如將LTIP既得條件設計過於複雜,可能導致增加員工理解該獎酬計畫的實施目的及方式困難程度,而削弱LTIP作為激勵工具的效果。

2. 未考量公司發行LTIP後之財務穩健程度

若公司發行LTIP致財務狀況不夠穩健,會對營運發展造成負面影響。例如,資金流動性不足可能阻礙企業實現財務目標,甚至限制其市場競爭力及成長潛力。財務壓力亦會影響投資人信心,而對公司長期發展會造成不利結果。

3. LTIP對員工激勵效果的延續性

LTIP為基於時間範圍的獎酬計畫,如企業未能於既定時間內實現策略目標,應提前規劃更新及調整方案,以確保此獎酬工具激勵效果的延續性,並透過適時優化,提升吸引並留住關鍵人才之效率,進而支持組織發展。

結語

LTIP 是當前企業留才的重要工具,也是實現策略目標的助力。透過將員工個人獎酬連結企業長期目標,LTIP 不僅適用於高階管理層,亦可擴展至更多員工層級,鼓勵員工提高責任感與投入感,進而提升個人、部門及整體組織的績效表現。為確保LTIP發揮效果,企業應於財務穩健的基礎上,於既得期間及既得條件設計上保持靈活度及彈性,以維持獎酬計畫對員工的激勵性,並支持企業持續創造長期價值。

參考資料: EY Long-term Incentive Plans (LTIPs) survey - Trend analysis

相關內容

[數位和永續雙軸轉型系列之一] 碳管理的起點 – 碳盤查標準 認識ISO 14064、14067與14068

碳盤查是碳管理的基石,也是企業邁向永續發展的第一步。碳管理不再只是履行社會責任的選項,而是影響企業競爭力與可持續發展的核心。

轉型是近年企業所關注的重要議題之一,轉型不應該單單是商業模式或營運模式的改變,而是奠基在既有競爭優勢下持續地維持和提升企業的競爭優勢,競爭價值因素,包括:領導力、組織能力、企業文化、價值取向、策略方向等應該予以重視。

[人工智慧系列之一] 生成式 AI:啟動企業營運的智慧決策力 – 架構可落地的 AI 數位轉型方案

在龐大的投資浪潮背後,企業導入過程中仍普遍面臨挑戰:缺乏整合規劃、資料基礎薄弱、技術落地困難,以及組織內部對轉型的抗拒。為回應這些問題,導入 AI 不應僅視為技術升級,更需納入企業整體營運策略與流程設計。