EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

In una fase segnata dal rallentamento della crescita globale, dal riemergere delle tensioni geopolitiche e dall’accelerazione delle trasformazioni tecnologiche, la capacità di leggere gli scenari e tradurli in scelte strategiche diventa un fattore cruciale per imprese e decisori pubblici. È questo il contesto in cui si è inserito l’incontro promosso da EY e Oxford Economics presso l’Università Luiss Guido Carli che si è svolto lo scorso 27 maggio a Roma.

L’evento, moderato da Walter Galbiati, vicedirettore di Repubblica, che ha riunito economisti, accademici, rappresentanti delle istituzioni europee e del mondo industriale, ha visto l’analisi del quadro macroeconomico, delle prospettive dell’economia italiana e dell’impatto crescente dell’intelligenza artificiale su produttività, investimenti, competenze ed energia.

La centralità degli scenari nell’era dell’incertezza

(I saluti del Professor Peruffo)

Enzo Peruffo, prorettore per la Didattica e direttore del Centro di Ricerca in Strategic Change “Franco Fontana” della LUISS Guido Carli, ha aperto i lavori sottolineando il valore dell’incontro promosso da EY e Oxford Economics, inserito nel solco di una collaborazione consolidata con EY‑Parthenon Italia. L’analisi degli scenari, inclusi quelli macroeconomici, ha spiegato, rappresenta un elemento sempre più centrale per le scelte strategiche delle imprese in un contesto caratterizzato da variabili in rapida evoluzione e da una crescente complessità dei processi decisionali. Peruffo ha quindi richiamato il ruolo dell’università e del Centro di ricerca che dirige, nato attorno allo studio degli scenari, sottolineando l’importanza di iniziative capaci di incidere concretamente sulle decisioni delle imprese e di chi è chiamato a guidarle.

Nel suo saluto introduttivo, Mario Rocco, partner EY‑Parthenon Italia, ha ringraziato l’Università LUISS Guido Carli, definita un punto di riferimento per la business community romana, e anche Oxford Economics per la proficua collaborazione, auspicando che questi rapporti possano consolidarsi nel tempo, generando analisi e riflessioni utili per imprese e decisori pubblici.

(Emilio Rossi introduce i lavori)

Infine, Emilio Rossi, Senior Economist di Oxford Economics, ha ringraziato l’Università LUISS Guido Carli ed EY‑Parthenon, sottolineando come l’appuntamento di maggio sia ormai un format consolidato. Entrando nel merito dei contenuti dell’evento, Rossi ha spiegato la natura economica delle analisi legate all’AI. Pur riconoscendone le implicazioni etiche, ha precisato il focus della discussione: l’impatto su produttività e occupazione, sul sistema energetico (che può diventare un freno a seconda delle ipotesi), sulla diffusione delle competenze e sul finanziamento degli investimenti. A supporto, Rossi ha evidenziato la scala degli investimenti già in atto negli Stati Uniti, citando stime di circa 700 miliardi di dollari di capex nel solo 2026 legati ad AI e data center, un ordine di grandezza che pone anche per Europa e Italia il tema di come mobilitare risorse adeguate. Rossi ha infine anticipato la struttura della mattinata – scenari macroeconomici globali, europei e italiani a cura di Oxford Economics, seguiti da approfondimenti settoriali di EY‑Parthenon e dalla tavola rotonda dedicata all’AI.

L’economia globale di fronte agli shock geopolitici

(L’Outlook globale analizzato da Nicola Nobile)

Dopo i saluti introduttivi, Nicola Nobile, Chief Italy Economist di Oxford Economics, ha presentato l’outlook macroeconomico globale, evidenziando come lo scenario sia oggi dominato da uno shock geopolitico rilevante, legato alla guerra in Iran, che si inserisce in una sequenza di crisi ad alta intensità degli ultimi due decenni. Ci troviamo, ha spiegato, di fronte a un rallentamento gestibile, ma in un contesto estremamente fluido, in cui gli scenari possono mutare rapidamente al variare dell’evoluzione del conflitto, dei prezzi energetici e degli effetti di secondo ordine sulle catene di approvvigionamento. Lo scenario centrale di Oxford Economics assume una riapertura graduale delle principali rotte energetiche nei prossimi mesi; un’ipotesi che consente di evitare, allo stato attuale, una recessione globale. In questo quadro, la crescita mondiale è attesa rallentare verso il 2,3%; mentre nello scenario più severo – caratterizzato da prezzi dell’energia persistentemente elevati e da un peggioramento delle condizioni finanziarie – la crescita globale scenderebbe intorno all’1,5%, configurando una recessione.

Gli Stati Uniti mostrano una dinamica più resiliente rispetto alle altre economie avanzate, ma con una revisione al ribasso significativa: le stime per il 2026 sono state ridotte da valori prossimi al 3% a circa 2%, con il rischio di scendere verso l’1,5% nello scenario avverso. L’Eurozona appare più fragile, con una fase di stagnazione attesa tra il secondo e il terzo trimestre e prospettive di crescita inferiori a quelle statunitensi. Per la Cina, Nobile ha indicato una crescita attesa intorno al 4,7%, sostenuta da un forte impulso fiscale e da esportazioni ancora robuste, ma con squilibri macro in aumento e una domanda interna che resta strutturalmente debole.

Sul fronte dei prezzi, l’inflazione globale è prevista risalire verso il 4%, mentre nell’Eurozona si collocherebbe attorno al 3%, livelli che mantengono alta l’attenzione delle banche centrali e riducono i margini per politiche monetarie espansive. In questo contesto, Nobile ha richiamato anche il ruolo degli investimenti in intelligenza artificiale, che negli Stati Uniti continuano a sostenere investimenti ed effetto ricchezza, contribuendo alla tenuta dell’economia americana in una fase di rallentamento globale.

L’Eurozona e le conseguenze dell’incertezza geopolitica ed energetica

(Paolo Grignani presenta gli scenari economici dell’Eurozona)

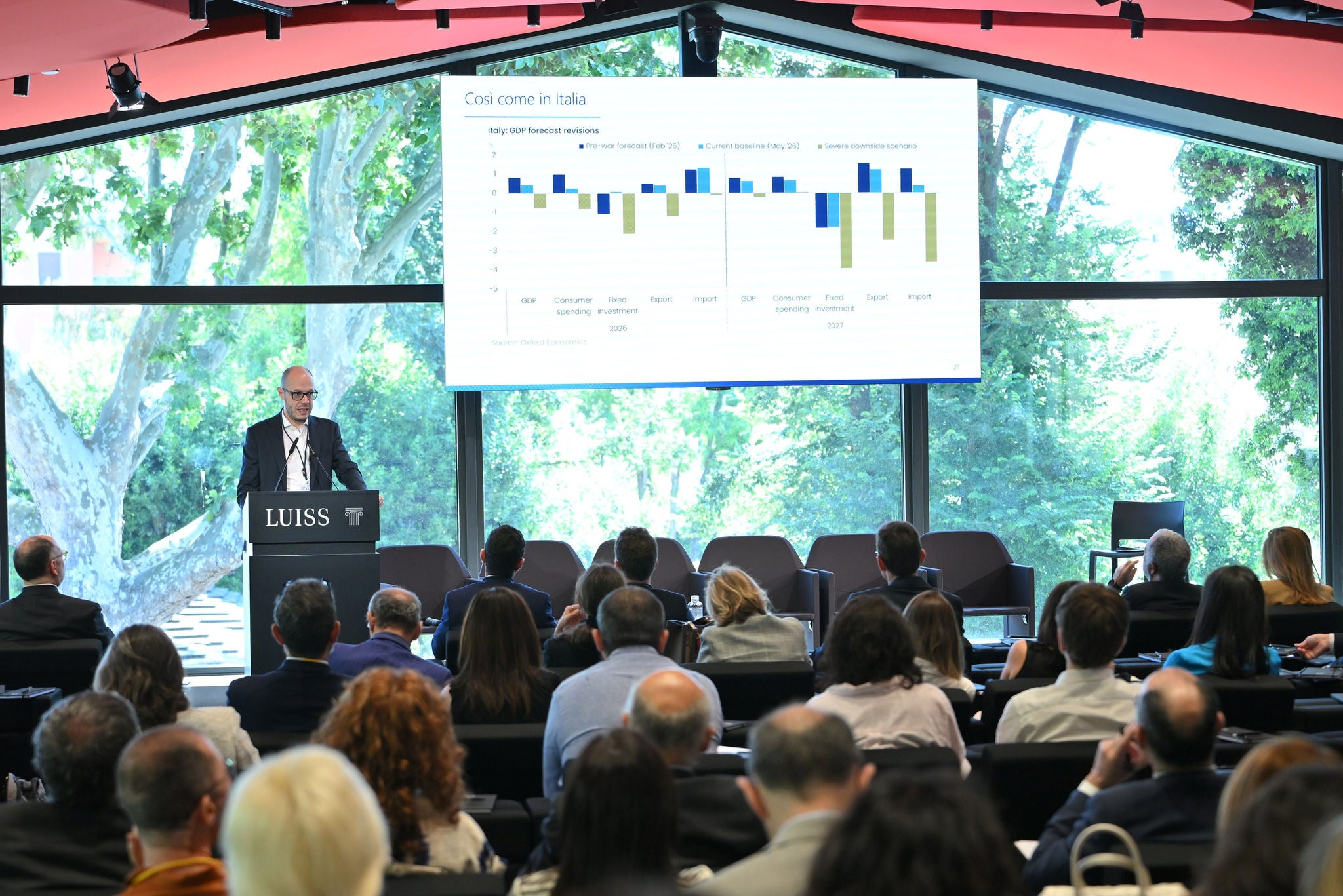

Nel passaggio all’Eurozona e all’Italia, Paolo Grignani, Senior Economist di Oxford Economics, ha illustrato un quadro macro caratterizzato da una crescente cautela. Le previsioni di Oxford Economics risultano infatti più pessimistiche per la maggior parte dei principali Paesi europei, con l’eccezione della Spagna, che continua a mostrare una dinamica più favorevole. Alla base di questa valutazione vi è un peggioramento del momentum già evidente prima dello scoppio della crisi in Iran e ulteriormente accentuato dagli sviluppi geopolitici recenti. Le stime indicano una crescita dell’Eurozona pari allo 0,7%, trainata al ribasso soprattutto da una debolezza dei consumi, mentre nello scenario più severo il rallentamento si estenderebbe anche agli investimenti, penalizzati dal clima di incertezza. Per l’Italia, le previsioni si attestano intorno allo 0,4%, con una lieve accelerazione nel 2027 ma comunque al di sotto della media europea. Grignani ha sottolineato come gli indicatori congiunturali segnalino un deterioramento della fiducia e un rischio di stagnazione anche nel trimestre in corso, confermato dai modelli di nowcasting.

Sul fronte dei prezzi, l’inflazione europea si colloca già attorno al 3%, mentre quella italiana, pur partendo da livelli più bassi, tende a riallinearsi, con una media annua intorno al 2,7%. Nel confronto con il 2022, lo shock appare diverso: oggi è più concentrato sul petrolio che sul gas, con spillover più contenuti sull’elettricità grazie a un mix energetico meno dipendente dai combustibili fossili. Restano tuttavia rilevanti le aspettative di inflazione, cresciute rapidamente e osservate con attenzione dalla BCE, che secondo le stime potrebbe intervenire con due rialzi dei tassi nel breve periodo. In chiusura, Grignani ha richiamato alcune dinamiche strutturali: la crescente complessità della competizione commerciale con la Cina, che rende meno efficaci le sole misure sui prezzi; il ruolo ancora limitato dei nuovi accordi commerciali nel sostenere la domanda; e l’aumento della spesa per la difesa, che sta iniziando a sostenere l’attività economica pur evidenziando vincoli di capacità produttiva, soprattutto nel settore manifatturiero europeo.

Il quadro macroeconomico italiano e il modello EY MAIOR

(Alberto Caruso e il suo intervento sul quadro macroeconomico italiano e sul nuovo modello settoriale EY MAIOR)

Dopo l’analisi globale ed europea, Alberto Caruso, Director di EY‑Parthenon, ha dedicato il suo intervento al quadro macroeconomico italiano e alla presentazione di EY MAIOR, il nuovo modello settoriale sviluppato con l’Università di Bologna per collegare gli scenari macro alle dinamiche dei singoli comparti. Sul fronte congiunturale, Caruso ha analizzato gli indicatori più tempestivi: gli indici PMI segnalano una fase di stabilizzazione del ciclo, con una manifattura ancora fragile sul fronte degli ordini ma in lieve miglioramento, a fronte di servizi complessivamente più stabili. Le survey ISTAT confermano questo quadro, ma mettono in evidenza soprattutto il forte peggioramento della fiducia delle famiglie, legato all’inflazione, alle tensioni geopolitiche e all’incertezza, con possibili effetti sulle decisioni di spesa. Non a caso, l’ultimo dato disponibile sui consumi mostra una dinamica trimestrale sostanzialmente piatta dopo due anni più sostenuti. Il mercato del lavoro resta su livelli record, con oltre 24 milioni di occupati, ma segnali di minore dinamismo emergono guardando a ore lavorate e partecipazione. Gli investimenti risultano ancora positivi ma in rallentamento, con il rischio di un ulteriore indebolimento in caso di condizioni finanziarie meno favorevoli, mentre sul fronte estero la ripresa delle esportazioni è stata compensata da un aumento più marcato delle importazioni.

In questo contesto, le stime EY delineano per l’Italia una crescita contenuta e con rischi al ribasso: +0,4% nel 2026 e +0,6% nel 2027, con inflazione al 2,8% nel 2026 e in rientro l’anno successivo. Da qui l’esigenza di un’analisi più granulare: EY MAIOR integra modelli macroeconometrici e tavole input‑output in un approccio top‑down che consente di stimare, per 63 settori, l’impatto degli scenari macro su produzione e valore aggiunto, rendendo trasparenti i driver della crescita e offrendo uno strumento operativo per leggere gli effetti degli shock sulle filiere.

L’andamento dei principali settori industriali italiani

(Mario Rocco illustra l’analisi sui comparti industriali)

Nel passaggio dall’outlook macro alle ricadute sull’economia reale, Mario Rocco, Valuation, Modelling and Economics Leader di EY‑Parthenon Italia, ha spiegato che il nuovo modello EY MAIOR nasce per rispondere alla domanda più frequente delle imprese relativa al rapporto tra scenari macroeconomici e settori industriali. Presentando per la prima volta i risultati, Rocco ha osservato che il quadro complessivo riporta l’Italia a una crescita al di sotto dell’1%, ma soprattutto mette in evidenza una marcata eterogeneità tra comparti. Tra i settori più dinamici emergono i servizi legati ad alloggi e ristorazione e, nella manifattura, alimentare e macchinari; tra quelli più in difficoltà spiccano attività in contrazione come le costruzioni e un’area “intermedia” (finanziarie, immobiliari e professionali) tipicamente allineata alla crescita media del Paese.

Per rendere operativo l’esercizio, Rocco ha poi approfondito quattro filiere rappresentative per valore aggiunto e occupazione: food, moda (tessile‑abbigliamento‑pelle), machinery e automotive. Nel food, la crescita attesa resta moderata ma stabile e sostenuta soprattutto dall’export (+1,8% nel 2026 e nel 2027), mentre i consumi interni rimangono frenati da incertezza, inflazione e potere d’acquisto, con rischi legati ai costi lungo la filiera. Per la moda, dopo un triennio complesso, le previsioni indicano un recupero +1,2% nel 2026 e +1,3% nel 2027, ancora guidato dalle esportazioni, in un contesto che richiede “adattabilità strategica”. Sul machinery, Rocco ha evidenziato una normalizzazione dopo la spinta post‑pandemia, ma con un ritorno a una crescita più stabile (+1,7% nel 2026 e +1,8% nel 2027) trainata dai mercati esteri. Infine l’automotive, dove la domanda non si traduce automaticamente in produzione nazionale: le stime segnalano una ripresa molto debole (+0,9% nel 2026 e +0,5% nel 2027). In chiusura, Rocco ha ribadito che per queste filiere l’export è insieme un driver di crescita e di selezione nelle catene globali del valore, e che la nuova lettura settoriale aiuta a orientare analisi e scelte in una fase in cui la crescita segue gerarchie di competitività sempre più nette.

Oltre gli scenari: l’impatto dell’Intelligenza Artificiale sulle imprese

lla tavola rotonda sull’AI. Da sinistra verso destra: Nicola Nobile, Valentina Meliciani, Emiliano Micucci, Carlo Chiattelli, Marco Valli, Francesca Campolongo e il moderatore Walter Galbiati)

A seguito dell’analisi degli scenari macroeconomici e settoriali, si è tenuta una tavola rotonda dedicata all’impatto dell’intelligenza artificiale sul mondo delle imprese che è stato affrontato da diversi punti di vista grazie agli interventi di Francesca Campolongo, Direttore Digital Transformation e AI, JRC/European Commission; Nicola Nobile, Chief Italy Economist, Oxford Economics; Carlo Chiattelli, Partner, People Consulting Leader, EY Italia; Valentina Meliciani, Professoressa di Economia applicata e Direttrice del LUISS Institute for European Analysis and Policy; Emiliano Micucci, Head of Global Economics, Social Impact & Economic Policy Advisory, ENEL; Marco Valli, Chief Economist, UniCredit, guidati dalla moderazione di Walter Galbiati.

La prospettiva macroeconomica

Nicola Nobile, Chief Italy Economist di Oxford Economics, ha inquadrato l’impatto economico dell’intelligenza artificiale in un contesto segnato dal ritorno di fattori strutturali di stagnazione, come demografia e debito, che penalizzano in particolare le economie mature europee. Sul fronte della produttività, ha messo in luce l’ampia eterogeneità delle stime disponibili: si va da valutazioni molto caute, intorno all’1% in dieci anni, a scenari più ottimistici che arrivano al 6‑7%. Le differenze dipendono soprattutto dalle ipotesi sulla diffusione della tecnologia e sul risparmio di ore lavorate. Le stime di Oxford Economics, basate su evidenze microeconomiche statunitensi e su uno scenario di penetrazione dell’AI tra il 30 e il 40% nel prossimo decennio, indicano per gli Stati Uniti un aumento della produttività intorno al 3%. Trasferire questi risultati all’Europa è però complesso, a causa di frizioni legate a regolazione, competenze, finanziamento ed energia. I primi effetti macro sono visibili soprattutto negli Stati Uniti, mentre nell’Eurozona l’impatto resta per ora limitato. In un contesto di crescita strutturalmente bassa, l’AI rappresenta un’opportunità, ma l’adattamento europeo procede lentamente.

Tecnologia, imprese e lavoro

Una general purpose technology, paragonabile alle ICT, ma con elementi di discontinuità. Questa la definizione di AI con cui Valentina Meliciani, professoressa di Economia applicata e direttrice del LUISS Institute for European Analysis and Policy, ha aperto il suo intervento. Come in passato, ha precisato, gli effetti sulla produttività possono emergere con ritardo, perché richiedono investimenti complementari in competenze e organizzazione. Tuttavia, l’AI non incide solo sull’efficienza, ma modifica il processo stesso di innovazione, riducendone i costi e accelerandone i cicli, soprattutto per le imprese dotate di dati e capacità organizzative. Questo rende probabili effetti più rapidi ma anche più diseguali, tra imprese grandi e piccole, settori e Paesi. Non a caso, gli impatti maggiori si osservano negli Stati Uniti, mentre in Italia, caratterizzata da una prevalenza di PMI e da servizi avanzati meno dinamici, i guadagni di produttività rischiano di essere più contenuti. Sul fronte del lavoro, Meliciani ha richiamato la distinzione tra esposizione all’AI e complementarità uomo‑macchina: molte professioni qualificate resteranno complementari alla tecnologia, mentre i rischi maggiori riguardano mansioni intermedie. Da qui l’esigenza di governare la transizione, investendo in infrastrutture digitali e istituzioni capaci di favorire la riallocazione delle competenze.

AI, energia e infrastrutture

Emiliano Micucci, Head of Global Economics, Social Impact & Economic Policy Advisory di ENEL, ha ricordato come l’intelligenza artificiale poggi su un’infrastruttura fisica ed energetica estremamente rilevante. Dopo anni di domanda elettrica stagnante in Europa, nei prossimi dieci anni si profila un cambio di scenario, con una crescita annua tra il 2% e il 3%, fino al 5% in caso di forte elettrificazione, trainata soprattutto dai data center. Oggi questi rappresentano circa l’1‑1,5% della domanda europea, ma la capacità installata potrebbe triplicare, rendendo la rete il vero collo di bottiglia della transizione digitale. Al tempo stesso, Micucci ha evidenziato il ruolo dell’AI come leva di produttività per il sistema energetico, grazie a manutenzione predittiva e ottimizzazione delle reti, che riducono costi e perdite. La sfida non è solo aumentare la generazione, ma investire massicciamente in reti di trasmissione e distribuzione. Gli investimenti attesi nel prossimo decennio sono dell’ordine di 2,4‑3,5 trilioni di euro e richiedono policy stabili. Per l’Italia, questa transizione è anche un’opportunità industriale: non solo ospitare data center, ma diventare parte attiva della filiera.

Competenze e skill mismatch

Nel suo intervento, Carlo Chiattelli, Partner e People Consulting Leader di EY Italia, ha portato l’attenzione sul disallineamento tra offerta di istruzione terziaria e domanda di competenze legate all’intelligenza artificiale, presentando i risultati di un recente studio EY sui 13 settori strategici del Rapporto Draghi. L’analisi, che ha mappato percorsi universitari e professionalizzanti in Italia, Francia, Germania, Spagna e Polonia, evidenzia un livello di copertura complessivamente contenuto, compreso tra il 30% e il 39%, a conferma di un gap rilevante nella formazione del capitale umano europeo. In particolare, l’offerta formativa risulta oggi più allineata ai settori industriali tradizionali che ai comparti digital core, mentre le carenze più rilevanti riguardano la dorsale tecnica delle competenze su intelligenza artificiale e data engineering. In un contesto caratterizzato da cicli tecnologici sempre più rapidi, Chiattelli ha sottolineato come l’evoluzione dei percorsi accademici, da sola, non sia sufficiente. Diventa quindi centrale investire nella formazione tecnica superiore e nella sperimentazione di nuovi modelli pedagogici, orientati ai task più che alle discipline, capaci di rispondere con maggiore tempestività ai bisogni del mercato e di sostenere la competitività europea lungo le catene del valore dell’AI.

Finanza e capitali per l’AI

L’intelligenza artificiale inquadrata da una prospettiva finanziaria è stata al centro dell’intervento di Marco Valli, Chief Economist di UniCredit. Per le imprese alla frontiera dell’AI, ha spiegato, servono capitali pazienti e ad alto rischio, come venture capital e risk capital, ancora poco sviluppati in Europa rispetto agli Stati Uniti. Questa debolezza spiega perché molte startup europee, nella fase di scale‑up, si spostino oltreoceano. Diverso il caso dell’adozione dell’AI nelle imprese tradizionali, oggi finanziata soprattutto con risorse proprie, a vantaggio delle aziende medio‑grandi. Valli ha evidenziato i limiti strutturali del sistema europeo: mercati dei capitali frammentati, private credit poco profondo e una quota significativa di risparmio che ogni anno fluisce verso l’estero. Da qui l’urgenza di completare la Capital Markets Union, coinvolgendo in particolare i fondi pensione, investitori naturali di lungo periodo. Guardando alle banche, ha rilevato, l’AI può migliorare il risk management, l’allocazione del credito e la personalizzazione dei servizi, accompagnando una riconversione delle competenze. Senza un rafforzamento dei mercati finanziari, il rischio è che l’Europa continui a finanziare la crescita altrui.

Le sfide dell’Europa

Francesca Campolongo, Direttrice Digital Transformation e AI del Joint Research Centre della Commissione europea, ha proposto una lettura diversa, rispetto alla narrazione mediatica, del ruolo dell’Europa: la regolamentazione non è un freno, ma uno strumento di stabilità che riduce l’incertezza e favorisce il mercato. In questo quadro si inseriscono AI Act, Digital Services Act e Digital Markets Act, che hanno introdotto regole chiare su rischio, concorrenza e responsabilità delle grandi piattaforme. Consapevole dei limiti di una regolazione che deve inseguire una tecnologia in rapidissima evoluzione, Campolongo ha spiegato come nel secondo mandato della Commissione Von der Leyen l’attenzione si sia spostata sugli investimenti. L’AI Continent Plan 2025 punta a mobilitare circa 200 miliardi di euro, anche attraverso le AI factories, che offrono a imprese e startup accesso a infrastrutture e potenza di calcolo. Centrale resta il tema delle competenze e del lavoro: gli studi più solidi non prevedono una distruzione netta di posti di lavoro, ma una trasformazione delle mansioni, con un saldo occupazionale positivo. Da qui l’importanza di politiche integrate su formazione, digitale, energia e finanza, e di strumenti come il Buy European, per rafforzare la sovranità tecnologica europea.