EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

29 mar 2023

|

Milano, Italy

Nuova analisi EY sullo scenario macroeconomico con dati sul 2023 e previsioni per il 2024

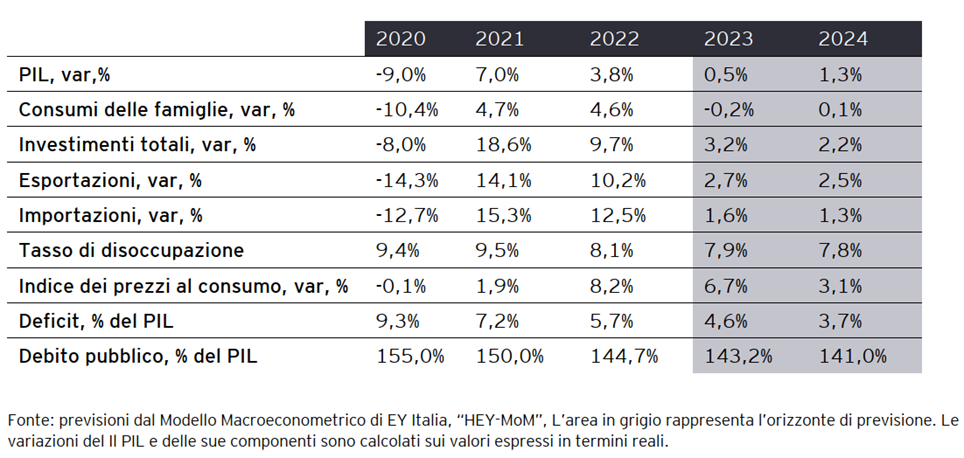

- Le previsioni di EY indicano per l'Italia una crescita del PIL dello 0,5% nel 2023 e dell’1,3% nel 2024. La crescita sarà principalmente trainata dalle esportazioni nette e dagli investimenti, anche grazie al forte impulso fornito dalle risorse previste dal Piano Nazionale di Ripresa e Resilienza (PNRR), mentre i consumi sono attesi mostrare una dinamica piatta.

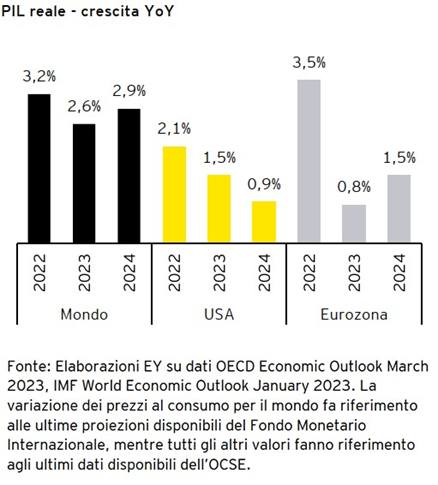

- La crescita mondiale è attesa rallentare nel 2023 al 2,6%, dopo il 3,2% registrato nel 2022, per poi accelerare nuovamente a 2,9% nel 2024, valore ancora inferiore alla media 2000-2019 (3,8% annuo).

- Il tasso di inflazione in Italia, secondo le previsioni di EY, si stima passerà dal 6,7% del 2023 al 3,1% del 2024, mostrando una certa persistenza, ancora non in linea con gli obiettivi di politica monetaria.

- In riferimento al mercato del lavoro, stimiamo che il tasso di disoccupazione continuerà a ridursi nel 2023 e 2024, allontanandosi dai valori registrati nel 2020 e 2021, scendendo sotto il livello dell’8%.

- Le previsioni rimangono soggette ad uno scenario di forte incertezza e presentano quindi importanti rischi sia al ribasso sia al rialzo, principalmente legati al contesto macroeconomico globale di riferimento e all’implementazione del PNRR stesso. Due simulazioni effettuate con il modello di EY su possibili scenari di un impiego parziale dei fondi del PNRR, in linea con gli scostamenti delle spese effettive rispetto a quelle previste fino al 2022, stimano nel 2023 una possibile mancata crescita del PIL

Roma, 29 marzo 2023. Viviamo oggi in un momento storico particolarmente complesso dove la crisi pandemica prima, e quella geopolitica poi, hanno ulteriormente complicato la situazione internazionale e del nostro Paese, con conseguenze sull’economia. Partendo proprio da questo scenario, EY ha creato una nuova analisi proprietaria, l’EY Italian Macroeconomic Bulletin, che avrà cadenza trimestrale, e approfondirà lo scenario macroeconomico globale, europeo e italiano, tenendo conto delle numerose variabili del contesto attuale (l’evoluzione della guerra in Ucraina, l’andamento dei prezzi dell’energia, l’efficacia della politica monetaria, l’andamento dell’economia cinese e di quella statunitense). L’analisi includerà anche le previsioni per i prossimi mesi e il 2024 in relazione a PIL, inflazione, consumi, prezzi e mercato del lavoro, e alle più importanti variabili economiche, realizzate per mezzo di un modello macroeconometrico proprietario costruito in collaborazione con il Dipartimento di Scienze Economiche (DSE) dell'Università di Bologna.

EY Italian Macroeconomic Bulletin 2023

Lo scenario economico italiano nel quarto trimestre 2022: il PIL e i consumi

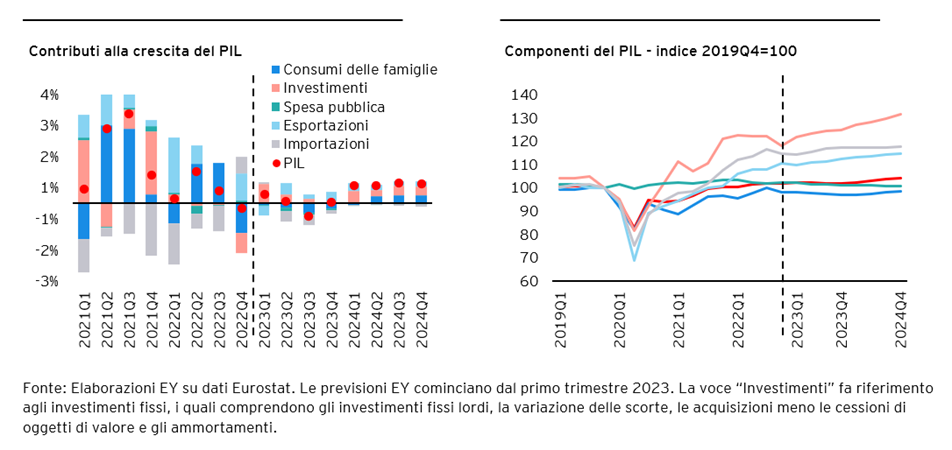

Nel quarto trimestre del 2022 si è registrato un calo del PIL dello 0,1% rispetto al trimestre precedente, ed una crescita dell’1,4% in termini tendenziali (cioè rispetto allo stesso trimestre del 2022). Il dato congiunturale va ad interrompere dunque quella che era stata la crescita per l’Italia nei sette trimestri precedenti, nonostante in termini tendenziali si sia registrato l’ottavo mese consecutivo di crescita. Dall’analisi dell’andamento trimestrale si nota come il quarto trimestre sia stato caratterizzato da una forte riduzione dei consumi delle famiglie (-1,6%) e da un ancor più forte arretramento degli investimenti (-3,3%). Alla domanda interna si è sostituita in parte la domanda estera: le esportazioni hanno mostrato un forte dinamismo (+2,6%) che, assieme ad una riduzione delle importazioni (-1,7%), hanno ridotto in parte l’effetto negativo del calo dei consumi e degli investimenti.

È interessante notare come la riduzione dei consumi delle famiglie abbia interrotto la progressione degli stessi verso un ritorno ai livelli pre-pandemia. I consumi delle famiglie sono infatti l’unica delle cinque componenti del PIL analizzate (consumi delle famiglie, investimenti, spesa pubblica, esportazioni e importazioni) a non essere ancora tornata ai livelli precedenti alla crisi pandemica. Considerato il peso della componente dei consumi delle famiglie nell’andamento complessivo dell’economia italiana (circa il 60%), è interessante approfondire quali possano essere stati i fattori principali a muoverli negli ultimi trimestri. Un elemento importante nell’analisi dell’andamento dei consumi è sicuramente il tasso di risparmio. La pandemia, infatti, ha costretto le famiglie italiane ad un “risparmio forzoso”, essendo impossibilitati a mantenere le proprie abitudini di spesa a causa delle misure di contenimento applicate, al fine di ridurre la diffusione del virus. È interessante a questo proposito notare come il tasso di risparmio[1] abbia raggiunto nel periodo della pandemia dei picchi mai registrati prima (circa il 20% del reddito lordo disponibile delle famiglie), per poi ritornare nei trimestri successivi a valori più in linea con quanto mostrato nella serie storica. Ad un calo del tasso di risparmio si accompagna una riduzione del risparmio lordo delle famiglie stesse, tornate su livelli sostanzialmente in linea con i valori pre-pandemia. Il “tesoretto” accumulato nei trimestri passati, quindi, ha agito come supporto alla spesa delle famiglie consumatrici nel 2021, ma i recenti rincari dell’energia e l’inflazione in generale hanno avuto poi un impatto negativo sull’andamento dei consumi stessi.[2]

Gli scenari futuri in Italia per i prossimi trimestri del 2023 e per il 2024

Dopo un rallentamento dell’attività economica nel quarto trimestre 2022, il primo trimestre 2023 si aprirà in positivo, anche se con una crescita modesta.

Dopo un leggero rallentamento dell’attività economica sperimentato nel quarto trimestre 2022, principalmente dovuto alla debolezza dei consumi delle famiglie, il primo trimestre 2023 si aprirà con una crescita modesta in Italia, che beneficerà nei prossimi mesi anche dell’andamento positivo della domanda estera netta, secondo il nostro nuovo modello econometrico EY Italian Macroeconomic Bulletin. E proprio la domanda estera netta, insieme agli investime, rappresenterà

In riferimento al mercato del lavoro, il tasso di disoccupazione continuerà a ridursi nel 2023 e 2024, allontanandosi dai valori registrati nel 2020 e 2021, scendendo sotto il livello dell’8%. In miglioramento anche le stime riguardanti l’inflazione, che si prevede ridursi nel 2023 per poi calare nel 2024, ma mostrando una certa persistenza, ancora non in linea con gli obiettivi di politica monetaria. Tenendo quindi conto delle precedenti considerazioni, il deficit pubblico è atteso attestarsi al 4,6% nel 2023 e 3,7% nel 2024, e il debito pubblico proseguire la sua discesa dai picchi della crisi legata alla pandemia, scendendo verso il 143% del PIL nel 2023 e 141% nel 2024. La crescita economica e quella dei prezzi giocheranno un ruolo fondamentale nella riduzione del rapporto debito pubblico/PIL, anche per l’attivarsi di fattori “nominali” (per esempio, un aumento del valore delle entrate tributarie). Le previsioni rimangono soggette ad uno scenario di forte incertezza e presentano quindi importanti rischi, principalmente legati al contesto macroeconomico globale di riferimento, sia al ribasso sia al rialzo.

L’impatto di una parziale realizzazione del PNRR

Le previsioni appena descritte assumono l’effettiva implementazione delle riforme e dei progetti previsti dal Piano Nazionale di Ripresa e Resilienza (PNRR), tenendo conto di un avanzamento dei lavori in linea con quanto condiviso con le autorità europee e presentato nell’ultima Nota di Aggiornamento al Documento di Economia e Finanza.[1] Nonostante ai fini del presente documento non si stimi l’impatto delle riforme strutturali collegate al PNRR, che fanno riferimento a diverse materie critiche quali la giustizia, la pubblica amministrazione ed il mercato del lavoro, alcuni studi hanno dimostrato come l’effetto di queste riforme sulla crescita è sostanziale, soprattutto nel medio e lungo periodo: tali riforme sono infatti previste avere un impatto cumulato sul PIL pari al 3,4% nel 2026 rispetto ad uno scenario di mancata implementazione, e pari al 10% nel 2050.[2] Se si tiene però in considerazione la stima iniziale di spesa delle risorse del PNRR e la si confronta con quanto effettivamente speso nel corso degli ultimi tre anni (2020-2022), si nota come le spese ipotizzate inizialmente non abbiano trovato effettivo riscontro nei primi anni di implementazione, costringendo quindi ad una riorganizzazione temporale delle spese stesse. In questa prospettiva, EY ha infatti stimato l’effetto sul PIL di due scenari alternativi: il primo in cui le risorse nel PNRR vengano spese per il 70% e per il 90% di quanto previsto rispettivamente nel 2023 e 2024, e il secondo scenario in cui in entrambi gli anni si spenda circa il 50% del previsto, in linea con la spesa effettiva registrata nel 2022. Nel primo caso, il PIL potrebbe non crescere nel 2023 e riprendere la crescita dell’1,8% nel 2024. Nel secondo caso l’economia italiana tornerebbe a crescere nel 2024, ad un tasso dell’1,5%, dopo una contrazione dello 0,3% nel 2023.

Lo scenario globale

Secondo l’OCSE, il 2022 si chiude con una crescita globale complessiva del 3,2%, un dato inferiore rispetto al 4,5% previsto a dicembre 2021, ovvero prima dell’invasione russa dell’Ucraina e delle conseguenti tensioni geopolitiche globali, e prima della crisi energetica sperimentata durante la seconda metà dell’anno. Nonostante lo scenario globale rimanga estremamente complesso, le ultime previsioni di crescita del PIL mondiale per 2023 sono del 2,6%, in leggero rialzo rispetto alle previsioni di fine 2022 (2,2%), per preparare poi la strada ad una crescita mondiale in moderata accelerazione nel 2024 (2,9%). In riferimento alla dinamica dei prezzi, dopo l’impennata registrata nel 2022 che ha portato una crescita dei prezzi al consumo dell’8,8% a livello mondiale, l’inflazione è attesa scendere nel 2023 e 2024 rispettivamente al 6,6% e al 4,3%, ritornando gradualmente su livelli più moderati, nonostante ancora maggiori rispetto alla media degli anni precedenti. Seppur modesta, la revisione al rialzo delle previsioni di crescita è proprio legata al generale miglioramento della dinamica inflazionistica sperimentato negli ultimi mesi del 2022, dovuto ad una riduzione dei prezzi dell’energia a fine 2022, alle politiche restrittive delle banche centrali, e ad un alleggerimento delle pressioni lungo le catene di fornitura con una conseguente ripresa attesa degli scambi mondiali.

In riferimento all’andamento dei prezzi dell’energia, la discesa già sperimentata negli ultimi mesi del 2022 continua il suo percorso anche nei primi mesi del 2023, attenuando la dinamica che ha caratterizzato l’anno precedente. Il prezzo del gas naturale in Europa, ad esempio, è tornato ai livelli della seconda metà del 2021, mentre i prezzi del petrolio (per esempio il Brent) sono tornati in linea con i livelli di inizio 2022 (82,7 $/bbl a febbraio 2023 contro 85,5 $/bbl a gennaio 2022).

Nonostante la crescita globale sia prevista accelerare nel 2024, le preoccupazioni legate al contesto geopolitico e la stretta monetaria applicata dalle maggiori banche centrali mondiali continuano a rendere comunque incerte le prospettive di crescita. Analizzando la strategia delle principali banche centrali, si nota infatti come stiano tutte portando avanti una politica monetaria fortemente restrittiva di contrasto all’inflazione, con la sola eccezione della Turchia.[1] Se da un lato questa scelta di politica monetaria “coordinata” si fonda sulla necessità di combattere gli alti livelli di inflazione, l’azione congiunta potrebbe ostacolare la crescita in modo più pronunciato nelle economie avanzate, a causa dell’impatto negativo dell’innalzamento dei tassi sulle scelte di consumo e investimento.[2] Al fine di massimizzare l’azione della politica monetaria, risulta inoltre fondamentale creare una sinergia con la politica fiscale. Questo è ancor più importante nei paesi dell’Eurozona, caratterizzati da una forte eterogeneità e mancanza di un sistema fiscale unico.

Le prospettive di crescita globali, infine, sono legate anche all’andamento dell’economia cinese, soprattutto a causa della sua centralità nelle catene del valore e nello schema degli scambi mondiali. Infatti, già dalla fine del 2022 la Cina ha cominciato il suo programma di rientro delle zero-covid policy, ovvero di quelle misure mirate a contenere la pandemia nel Paese. Se da un lato la riapertura dell’economia cinese è attesa contribuire positivamente alla ripresa dell’economia mondiale, dall’altro è possibile che la riapertura porti con sé un aumento dei prezzi delle materie prime necessarie all’attività produttiva, quali energia e metalli. La Cina, infatti, rappresenta una quota considerevole del consumo di materie prime quali alluminio, rame, nickel, carbone (circa il 60% del totale del consumo mondiale di ciascuna di queste materie prime), ma anche cotone, mais e fertilizzanti (tra il 20 ed il 30% del consumo mondiale).[3]

La revoca delle misure restrittive di contenimento della pandemia, avvenuta il 7 dicembre, è attesa giocare un ruolo importante per la ripartenza dell’economia.

Lo scenario europeo

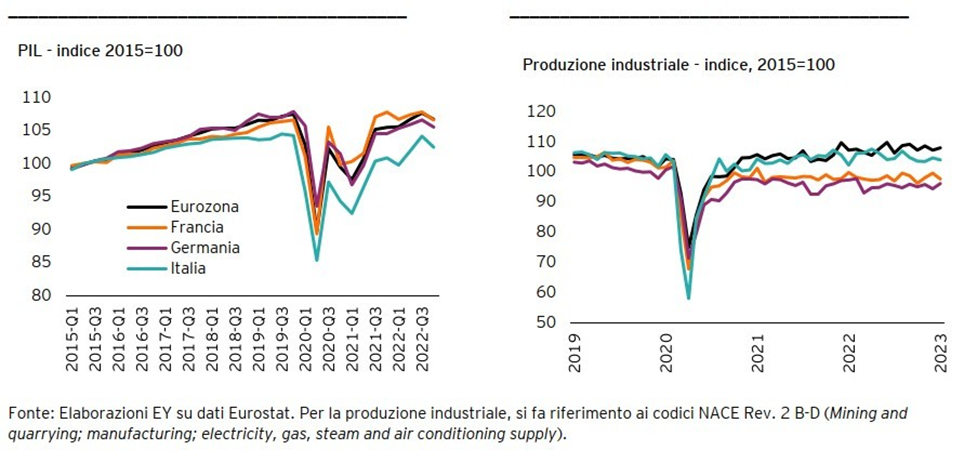

Analizzando i principali indicatori congiunturali, si nota come anche le altre principali economie europee abbiano sperimentato nell’ultimo trimestre del 2022 una battuta d’arresto della crescita economica, o nel migliore dei casi una crescita sostanzialmente nulla. Dopo la performance positiva del terzo trimestre, infatti, la crescita nell’Eurozona è rimasta sostanzialmente piatta, con la Francia che ha registrato una timida crescita (+0,1%) e la Germania che ha subito una contrazione più significativa di quella sperimentata in Italia (-0,4% in Germania e -0,1% in Italia). In modo simile a quanto registrato per l’Italia, il calo del quarto trimestre è principalmente legato ad un calo dei consumi delle famiglie, che nell’Eurozona hanno segnato un -0,9%, performance leggermente migliore in aggregato rispetto ai dati nelle principali economie (-1,1% in Francia, -1,0% in Germania e -1,6% in Italia). Un’analisi di più ampio respiro mostra, inoltre, come in generale i livelli di PIL dei paesi dell’Eurozona non siano ancora tornati sui valori pre-pandemia.

Se in riferimento al PIL si nota una direzione simile tra i paesi in analisi, risulta invece leggermente più diversificato l’andamento della produzione industriale, che per esempio a gennaio 2023 ha registrato in Francia un calo significativo dell’1,9% rispetto al mese precedente, contro una crescita media dell’Eurozona dello 0,7%. Significativamente migliore invece la situazione in Germania, con un aumento dell’1,8% rispetto a dicembre 2022. Risulta però importante sottolineare come, ampliando la prospettiva, la Germania e la Francia siano ancora significativamente sotto i livelli registrati prima della pandemia, diversamente da quanto registrato in Italia, in cui l’industria mostra una buona resilienza e dinamicità.

Appendice sulla metodologia utilizzata nel Bulletin:

Le stime presentate si basano sul modello macroeconometrico proprietario di EY in Italia, fondato su relazioni economiche che trovano ampio riscontro nella letteratura. Partendo da un’analisi delle principali variabili macroeconomiche, delle dinamiche internazionali e degli indicatori congiunturali, e sulla base di assunzioni su variabili relative a strumenti di politica fiscale e monetaria, l’analisi fornisce delle previsioni a medio termine per l’economia italiana. Il modello, sviluppato in collaborazione con il Dipartimento di Scienze Economiche (DSE) dell'Università di Bologna, si basa sulle relazioni fondamentali macroeconomiche stimate su dati italiani dal 1960 sia dal lato della domanda sia dell’offerta aggregata. Modelli della stessa tipologia sono utilizzati da importanti istituzioni economiche quali la FED (si veda il modello FRB US), l’ISTAT e l’Ufficio Parlamentare di Bilancio (MeMo-It), il MEF (ITEM, Italian Treasury Econometric Model), la Banca d’Italia. Il modello proprietario di EY Italia è denominato HEY-MOM (Hybrid EY MOdel for the Macroeconomy) ed è composto da 74 equazioni, delle quali 29 stocastiche e 45 identità contabili. Le previsioni sono condizionali alla delineazione di scenari per 65 variabili esogene. I dati dell’analisi sono aggiornati al 17 marzo 2023.