EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

25 gen 2022

Osservatorio Consumi di Mercato Confimprese - EY

Dati dicembre 2021 vs dicembre 2020

Benchmark vs progressivo anno 2019

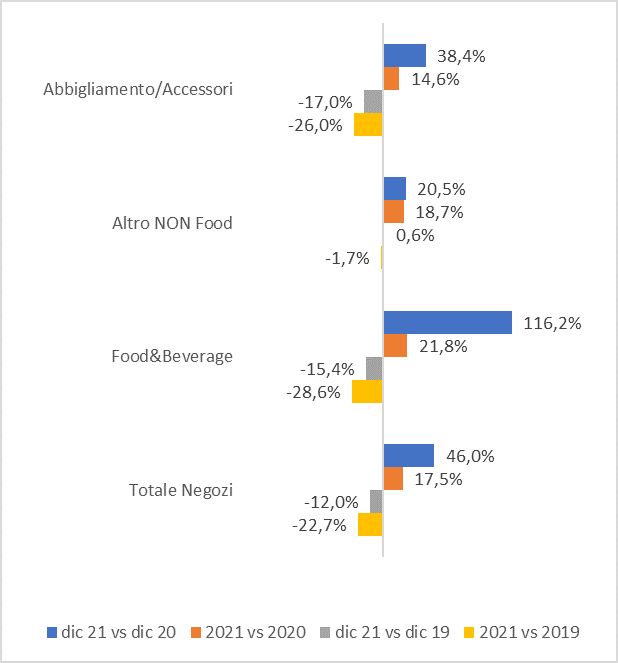

L’Osservatorio permanente sull’andamento dei consumi nei settori ristorazione, abbigliamento e non food elaborato da Confimprese-EY evidenzia margini di miglioramento nel mese di dicembre 2021, che chiude a +46% rispetto a dicembre 2020, ma a -12% vs dicembre 2019. Rimane ancora un forte rallentamento sul totale anno a -22,7% vs 2019.

La ristorazione mostra la ripresa più dinamica con un totale anno a +22% sull’anno 2020, seguita da abbigliamento-accessori a +15%. Tuttavia, il benchmark sul 2019 è ancora negativo con rispettivamente -26% e -28,6%. Bene il retail non food, che chiude a +20,5% nel mese e nel progressivo anno raggiunge i livelli pre-pandemia a -1,7%.

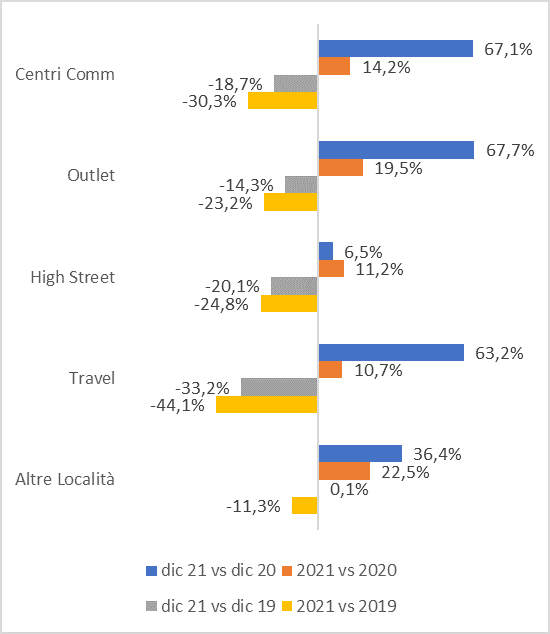

Centri commerciali lontani dal 2019 a -30%. Confermato il buon andamento delle location di prossimità -11,3%.

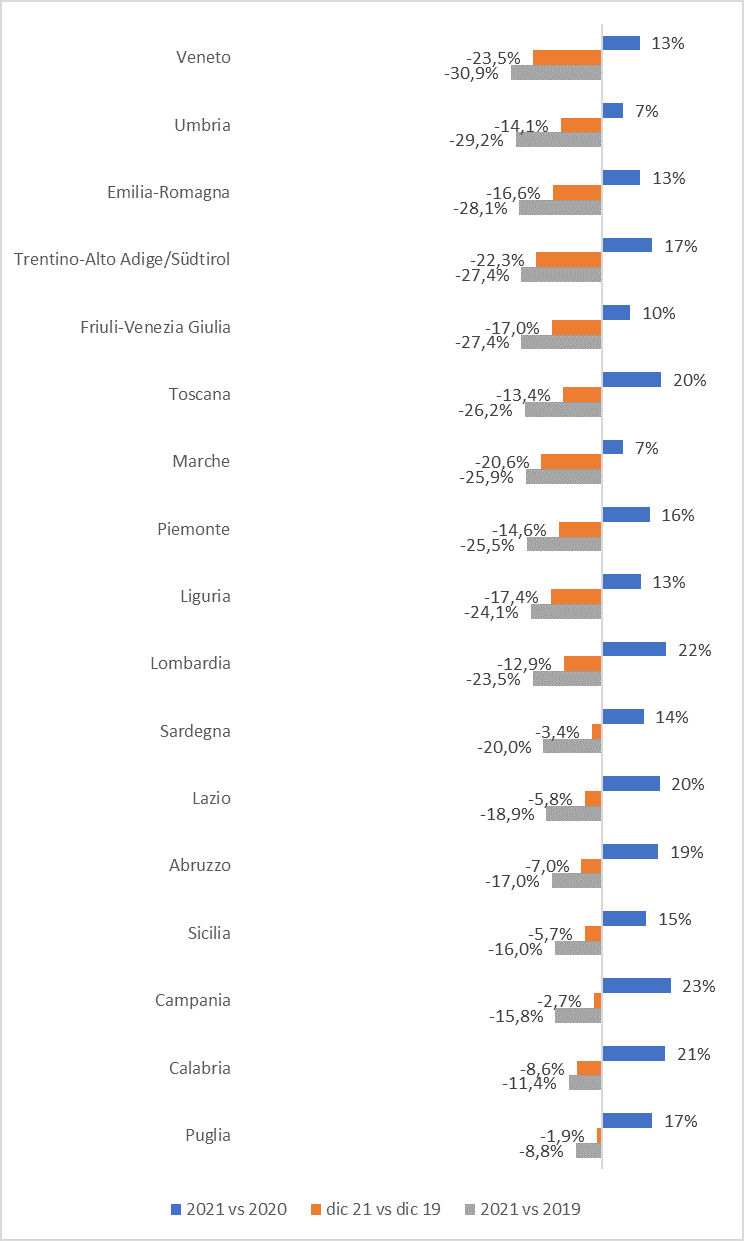

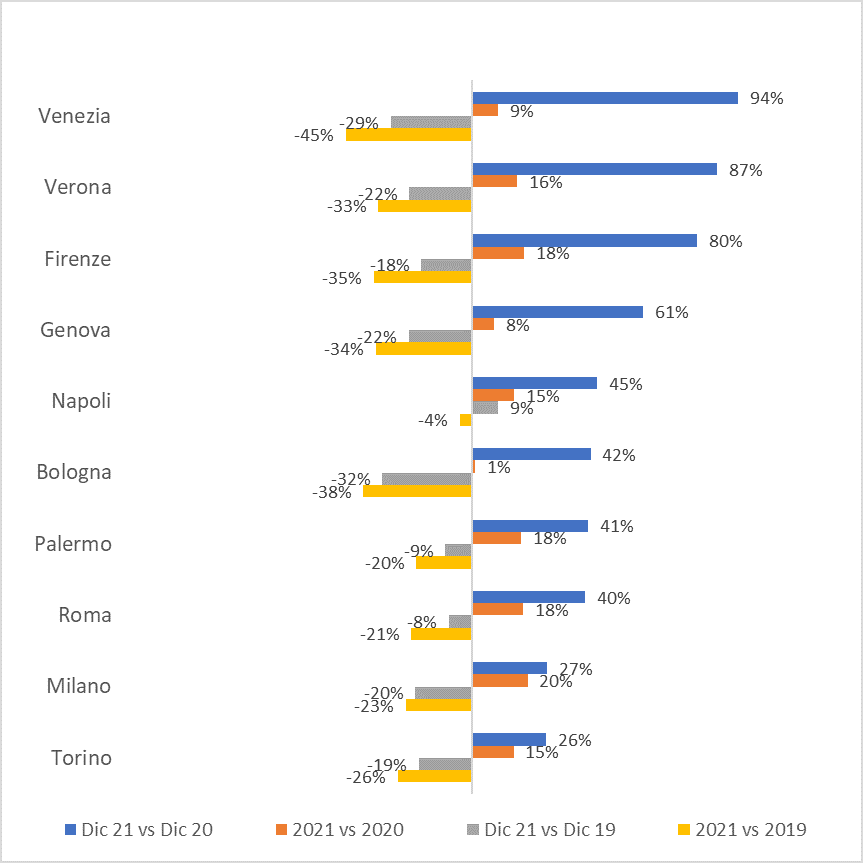

Nel raffronto dell’anno 2021 sul 2019 le regioni con i trend migliori sono la Campania a -15,8%, Calabria a -11,4% e la Puglia a -8,8. Venezia è la città con trend migliore a +94% nel periodo dicembre 2021 vs dicembre 2020.

Milano, 25 gennaio 2022 – L’Osservatorio permanente Confimprese-EY sui consumi di mercato analizza i dati di dicembre 2021 sullo stesso mese 2020 e fa emergere un quadro in miglioramento con una chiusura pari a +46% sul 2020, che era stato impattato molto negativamente dalle restrizioni, ma a -12% vs 2019 in linea con il trend registrato nel periodo giugno-novembre, ovvero dopo l’allentamento delle restrizioni Covid.

Il progressivo anno mostra comunque un +17,5% vs 2020, ma ancora un pesante gap sul 2019 pari a -22,7%, confermando le difficoltà di ripresa del retail.

Forti le differenze fra settori di attività. La ristorazione, anche grazie alla volontà degli italiani di tornare alle abitudini di vita pre-Covid, mostra nel 2021 la ripresa più dinamica vs 2020 con un +22%. Meno brillante il comparto abbigliamento-accessori, che mette comunque a segno +15% sempre rispetto al 2020. Tuttavia, il benchmark sul 2019 registra ancora per entrambi i settori un profondo rosso con la ristorazione a -29% e abbigliamento-accessori a-26%.

L’unica nota positiva arriva dal retail non food, che ha praticamente riconquistato i livelli pre- pandemia e chiude dicembre a +20,5% su dicembre 2021 e +19% sul totale 2020, questo consente al comparto di chiudere il gap vs il 2019 che si riduce al -1,7%, e dove alcune merceologie quali il mondo casa e tecnologia sono in crescita rispetto a due anni fa.

Quanto ai canali di vendita, il travel mostra un trend sempre più critico con -44% vs 2019, ma anche i centri commerciali rimangono ben lontani dai livelli pre-pandemia a -30%. Confermata la preferenza dei consumatori, in relazione a nuovi modelli di vita, per le location di prossimità (cittadine di provincia e periferie metropolitane) che con un -11,3% si posizionano ben 12 punti percentuali meglio della media Paese.

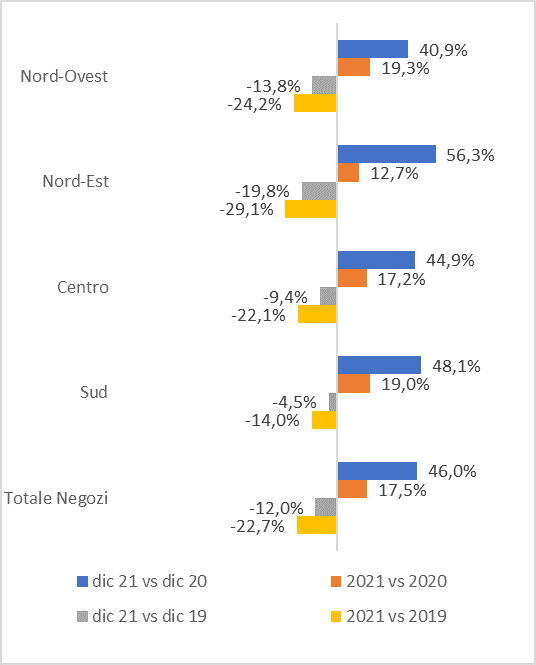

Nelle aree geografiche è sempre il Sud a soffrire meno, sia nel mese -4,5% su dicembre 2019 sia nel totale anno -14% vs 2019. L’area Centro chiude dicembre a -9,4% e il progressivo anno vs 2019 a -22%. Il Nord-ovest fa segnare rispettivamente -13,8% e -24%. Gli andamenti peggiori si registrano nel Nord-est con un mese di dicembre a -19,8% e un progressivo anno a -24,2%.

L’anno 2021 chiude in linea con le nostre stime a +17% vs 2020 ma con un pesante gap del -22,7% ancora da recuperare vs 2019. Anche le prime proiezioni dell’avvio di gennaio non segnalano nulla di positivo. Oltre all’inflazione in costante accelerazione e il caro bollette che bloccano gli acquisti, a parte quelli di prima necessità, anche l’impatto della pandemia, che costringe a stare in casa, conferma una situazione di forte instabilità che frena i consumi. Da notare il brusco rallentamento avvenuto nelle ultime due settimane di dicembre con i flussi dei centri commerciali rispettivamente a -27% nella quarta settimana e a -35% nella quinta rispetto al -18% delle settimane precedenti. Ciò ci fa prospettare la ripresa non prima del 2023

Abbiamo assistito a un dicembre 2021 che rispetto al dicembre 2020, quando erano in vigore misure di contenimento dell’emergenza pandemica, ha confermato un graduale ritorno agli acquisti, e in generale una volontà di tornare alle abitudini di vita pre-pandemia. Nonostante questo quadro in miglioramento, il mese di dicembre 2021 registra ancora un gap di 12 punti rispetto all’anno scorso. Scendendo più nel dettaglio, i centri città, che l’anno scorso avevano beneficiato delle restrizioni sui centri commerciali, quest’anno hanno registrato il trend meno dinamico a +6% dato che i consumatori sono tornati a fare acquisti nei centri commerciali a +67%

Analisi principali regioni

Alla luce dei dati di consumo fotografati dall’Osservatorio mensile Confimprese-EY e in conseguenza ai dati Istat di dicembre, che riferiscono un’inflazione al +0,4% su base mensile e al 3,9% su base annua, è necessario fare il punto sui trend delle singole regioni, che nel corso nel 2021 hanno registrato un continuo up&down dei consumi, dovuto al clima di incertezza sull’effettiva ripresa economica e di paura legata all’emergenza sanitaria.

Nel raffronto del totale anno 2021 sull’anno 2019 le regioni che hanno mostrato i trend migliori sono la Campania col -15,8%, Calabria con il -11,4% e la Puglia -8,8%. Altre regioni con trend peggiori hanno dovuto rinunciare a gran parte degli incoming stranieri e dei top spender cinesi e americani, puntando sul turismo locale concentrato soprattutto nel periodo primavera-estate. Le rilevazioni dell’Osservatorio Confimprese-EY evidenziano una forbice piuttosto ampia tra il Sud, che ha sofferto meno rispetto al Centro, ma soprattutto al Nord-Est e al Nord-Ovest. Inoltre, al Sud ci troviamo alla vigilia di una potenziale nuova stagione di crescita grazie alla riserva del 40% a favore del Meridione per tutti gli interventi finanziati con il PNRR. Gli analisti stimano una crescita del 12% del Pil meridionale nei prossimi tre anni, meno del Centro-nord che dovrebbe raggiungere un +16%. Il divario fra le due macroaree italiane continuerebbe ad aumentare, ma un rimbalzo del Sud sarebbe un ottimo risultato per l’intero Paese.

Analisi principali regioni – benchmark totale anno 2021 vs anno 2019

Nel ranking delle regioni con valori più bassi si conferma il Veneto che, con -30,9%, paga un prezzo alto alla mancanza di turismo culturale, legato soprattutto a Venezia, e marittimo con le località sul mare e sui laghi. A pochi punti percentuali di distanza, -29,2%, c’è l’Umbria, regione nota per le sue città medievali, paesaggi naturali e l’enogastronomia. L’Emilia Romagna è la terza peggiore regione con una performance del -28,1%, seguita da Trentino Alto Adige e Friuli Venezia Giulia a -27,4%. A sorpresa la Toscana, che durante il lockdown è stata tra le peggiori con punte del -64% a maggio 2020 vs maggio 2019, chiude l’anno 2021 a -26,2% vs 2019. Si prosegue nel centro Italia con le Marche -25,9%. In Nord-ovest piazza nelle top ten 3 regioni: Piemonte -25,5%, Liguria -24,1%, Lombardia -23,5%. La Sardegna, sia pure icona la bellezza del suo mare, non riesce a recuperare posizioni e chiude l’anno a -20%, il Lazio a -18,9% e l’Abruzzo a -17%. La Sicilia chiude a -16%..

Analisi per città

Anche l’analisi per città rileva trend positivi nel periodo dicembre 2021 vs dicembre 2020. Ad aggiudicarsi il primato troviamo Venezia che chiude a 94%. Seguono Verona (87%), Firenze (80%), Genova (61%) e Napoli (45%). Tra le città con trend di crescita minori ci sono Torino (26%) e Milano (27%). Roma, Palermo e Bologna registrano trend positivi rispettivamente al 40%, 41% e 42%.

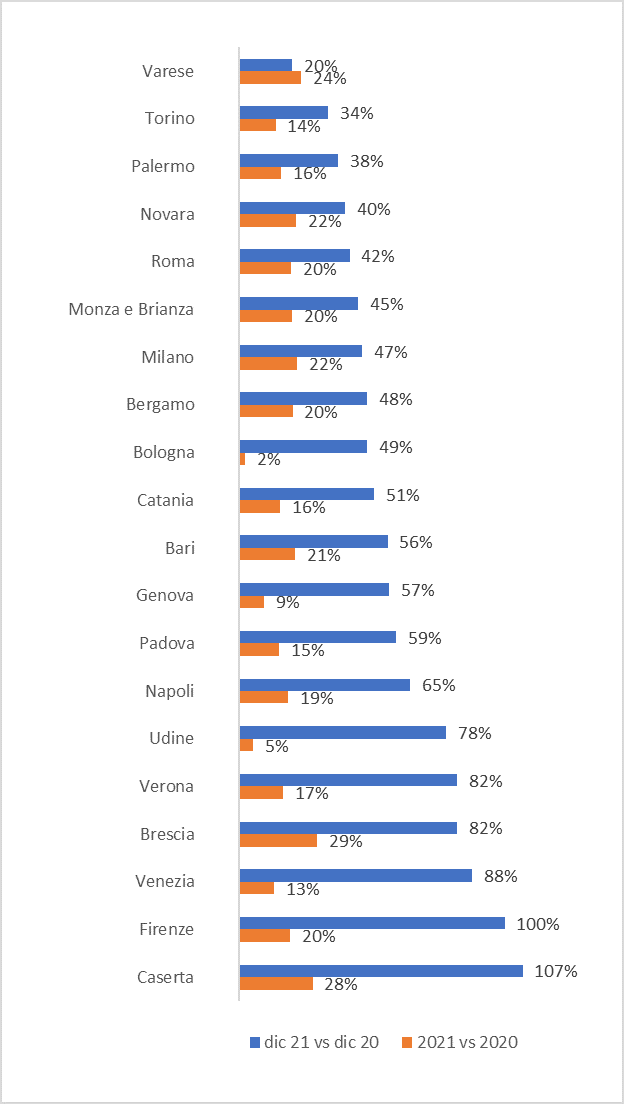

Analisi principali province

Nell’analisi per province nell’arco temporale dicembre 2021 vs dicembre 2020 spiccano sul podio quella di Caserta (107%) sede di importanti centri commerciali e Firenze (100%) che ha rivisto il turismo. Seguono Venezia (88%), Brescia (82,5%), Verona (82%), Udine (78%) e Napoli (64,8%). Fanno registrare un trend positivo anche le province di Padova (59%), Genova (57%), Bari (56%) e Catania (51%). Le province di Bologna e Bergamo si attestano a 48,5% seguite da Milano (46,6%), Monza e della Brianza (45%), Roma (41%) e Novara (40%). Varese è quella che rileva il trend peggiore, benché sempre positivo come valore, con un 20,3%. Poco distanti si posizionano le province di Torino (34%) e Palermo (37,5%).