EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

09 gen 2023

|

Milano, Italy

M&A in Italia nel 2022: quasi 90 miliardi di euro per oltre 970 operazioni

- Mercato trainato dagli operatori di Private Equity che hanno realizzato 1 operazione su 3

- Più della metà dei volumi è rappresentato da operazioni nei settori industriale, tech e consumer

- Importanti attese per il 2023 in ambito infrastrutture e life sciences

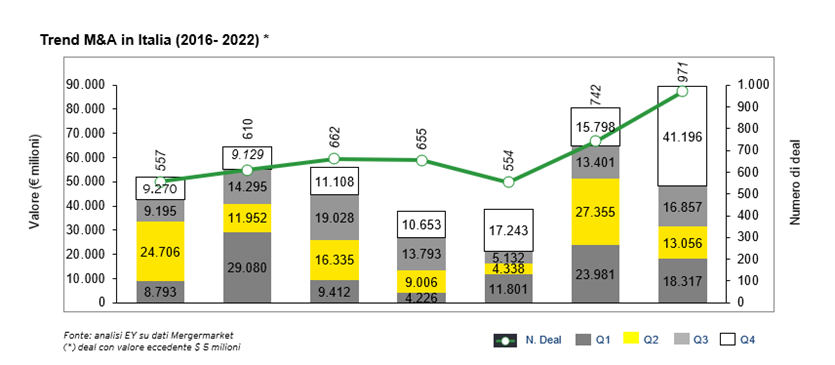

9 gennaio 2023. Il mercato italiano M&A chiude un anno inaspettatamente positivo sia in termini di numero di operazioni che di controvalori. Nel 2022 sono state chiuse circa 971 operazioni (+31% rispetto ai 742 deal del 2021) con target in Italia per un controvalore pari a circa € 89,4 miliardi (con una variazione percentuale rispetto all’anno precedente dell’11%). È quanto emerge dal report sui trend di investimento in Italia “EY M&A Barometer - Review 2022 e Preview 2023” realizzato annualmente da EY.

EY M&A Barometer - Review 2022 e preview 2023

Si tratta di un dato per certi versi inaspettato. Scenario geopolitico, inflazione, costi energetici, tensioni nelle catene di fornitura e incremento del costo del denaro hanno inciso sul mercato, ma se inizialmente si è ritenuto che potessero determinare un freno in un contesto di incertezza, nella realtà, anche per effetto di una crescita del PIL tra le più solide in Europa, il mercato italiano ha mostrato grande lucidità ed efficacia. Il sistema Italia, dopo la crisi legata alla pandemia, sembra aver effettivamente compreso come la leva M&A possa essere un efficace strumento per accelerare i processi di trasformazione aziendali e per acquisire competitività. Infatti, a fronte di un’elevata incidenza dei megadeals che hanno totalizzato investimenti per circa 56 miliardi di euro, anche il mid market è stato caratterizzato da un’attività particolarmente vivace, con un totale investito pari a circa € 33 miliardi, in crescita del 24% rispetto al 2021

Marco Daviddi

Managing Partner Strategy and Transactions di EY in Italia

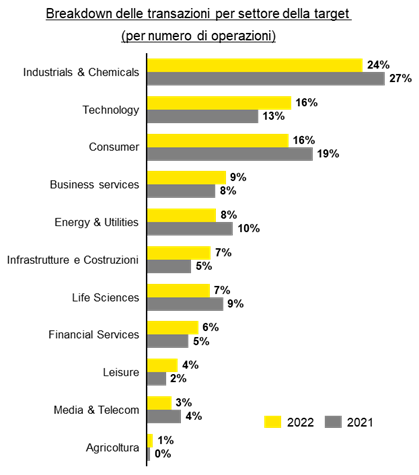

A livello settoriale, i comparti Industrials & Chemicals (con il 24%), Technology (16%) e Consumer (16%) rappresentano i settori di riferimento del mercato per incidenza del numero di operazioni.

Evidenziano un trend positivo rispetto al 2021 – sempre per incidenza sul totale del numero di operazioni - i comparti technology (+3%), infrastrutture (+2%) e business services (+1%); registrano invece un lieve calo rispetto all’anno precedente - seppure in crescita in termini assoluti - i settori Industrials & Chemicals (-3%) e Consumer (-3%), maggiormente penalizzati dalla spinta inflattiva. Anche il settore energy ha visto complessivamente una leggera contrazione (-2%) rispetto allo scorso anno, con dinamiche contrapposte tra sottosettori: in rilevante crescita il segmento delle energie alternative, ma in difficoltà quello più tradizionale dell’Oil & Gas.

Private Equity

I fondi di Private Equity hanno continuato ad essere molto attivi sul mercato italiano, confermando il loro ruolo fondamentale nel consolidamento e nello sviluppo delle aziende italiane, tanto che oltre una acquisizione su tre in Italia è stata realizzata dai fondi di Private Equity. Nel corso del 2022 hanno completato 347 operazioni di buy-out su target italiane per un controvalore di 62,4 miliardi di euro (rispetto a 224 operazioni nel 2021 per € 42,6 miliardi), toccando un record storico in termini sia di valore sia di volume. Gli operatori hanno mostrato interesse in crescita nei settori Life Sciences, Tech e Infrastrutture e costruzioni.

Outlook 2023

Per il 2023 lo scenario appare articolato: se da un lato i trend a livello internazionale suggeriscono un atteggiamento prudente per le stime dell’attività M&A in Italia, dall’altro il sistema Italia ha sinora dimostrato una buona capacità di reazione e risposta. La pipeline di operazioni sul mercato o in procinto di essere collocate sul mercato è solida e in fermento, generalmente in tutti i settori. Si conferma una certa polarizzazione dell’interesse dei fondi - attesi per il 2023 a confermare il loro ruolo di guida sul mercato - soprattutto nei settori Tech, Healthcare, Pharma, Consumer (ma a condizione di avere brand riconoscibili e ad alto potenziale) e Infrastrutture (con asset in grado di garantire cash flow stabili). Cresce, inoltre, l’interesse verso i settori di nicchia legati allo sviluppo professionale (Education, Ricerca e Selezione di personale, Talent Management). Si ravvisa, inoltre, un continuo interesse anche di buyer industriali domestici e internazionali nei settori tradizionali del Made in Italy. Sulla scia di quanto sta avvenendo a livello internazionale, Joint Venture, alleanze e fusioni continueranno ad acquisire maggiore rilevanza: sempre più aziende ritengono che far parte di un ecosistema e collaborare con altre aziende, anche adiacenti al proprio settore, sia un fattore chiave di successo.

Pesano alcune incognite: il perdurare della crisi militare in Est Europa, la nuova ondata di Covid-19 in Cina, le politiche economiche restrittive da parte delle Banche Centrali e l’incremento generalizzato del costo del denaro, unitamente a un più complesso accesso al debito. D’altro canto, la liquidità presente nel sistema continua ad essere elevata e gli shock degli ultimi anni hanno accelerato una serie di trasformazioni che hanno messo aziende e imprenditori di fronte alla necessità di aprire il capitale alla partecipazione di soggetti in grado di portare risorse fresche e know-how, un fenomeno destinato a perdurare in vari settori. Pertanto nei primi mesi del 2023 è da attendersi una più complessa composizione negoziale tra le aspettative dei venditori e disponibilità degli acquirenti, con un inevitabile freno al completamento dei deal, ma la necessità di continuare a operare una veloce trasformazione dei modelli operativi e di business,

Marco Daviddi

Managing Partner Strategy and Transactions di EY in Italia