EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

16 gen 2024

|

Milano, Italy

Osservatorio CNCC-EY: un novembre 2023 che registra per i fatturati un trend di stabilità (-0,5%) rispetto al medesimo mese del 2022 e migliore del mese precedente

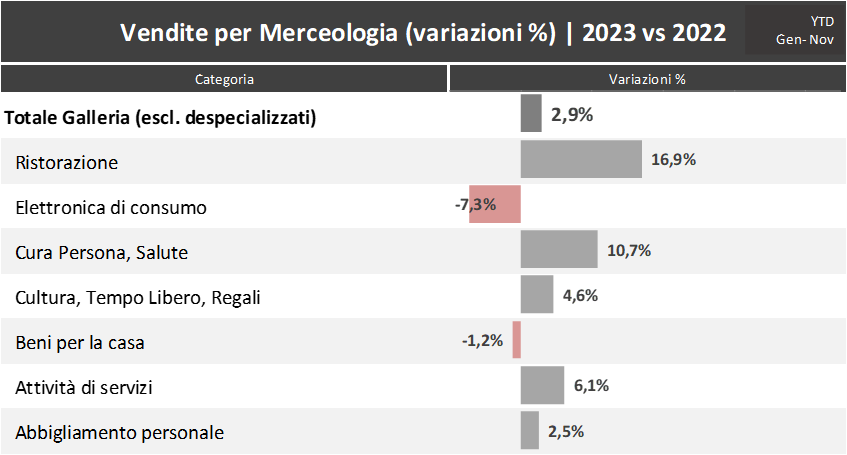

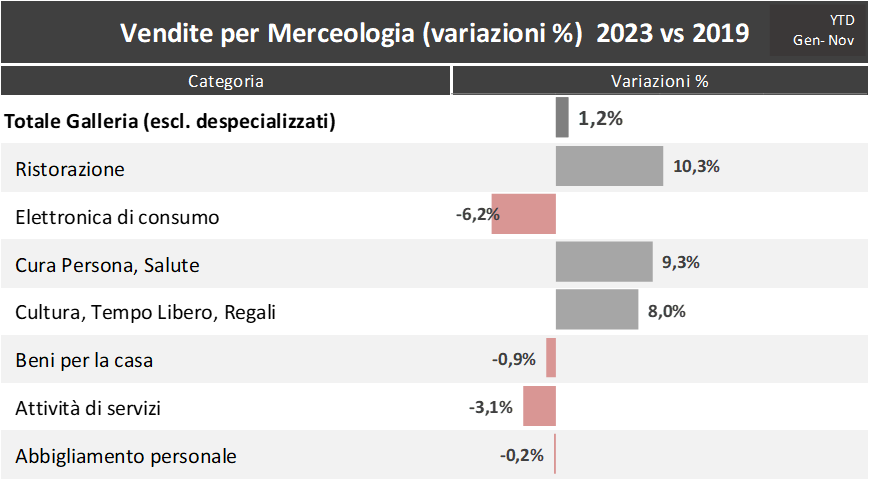

- A livello aggregato, i primi 11 mesi del 2023 risultano in crescita rispetto sia al 2022 (+2,9%) sia al 2019 (+1,2%). Confermato l’effetto traino della ristorazione

- Un’ulteriore conferma del generale buon andamento dell’Industria emerge dai dati annuali per le affluenze, che rilevano per i 12 mesi 2023 un +6,8% rispetto al 2022

Milano, 16 gennaio 2024 – Continua la collaborazione tra CNCC ed EY, per analizzare mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei Centri Commerciali in Italia, offerto dall’Osservatorio CNCC, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita.

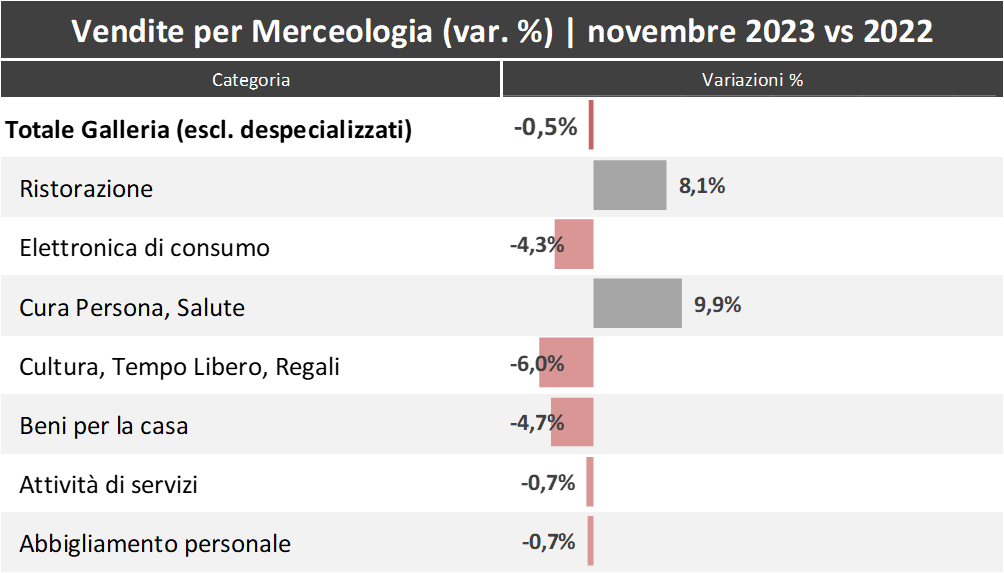

Guardando al mese di novembre 2023, i dati mensili dei fatturati registrano un andamento stabile rispetto a novembre 2022 (-0,5%), ma in area negativa (-3,2%) rispetto al corrispondente mese del 2019 (anno di riferimento pre-pandemia). A livello cumulato da inizio anno, nei primi 11 mesi del 2023 l’analisi dei fatturati evidenzia, invece, un risultato in crescita del +2,9% rispetto all’anno precedente, confermando i trend di fine 2022, e leggermente superiore anche al 2019, anno pre-pandemia, segnando un aumento pari al +1,2%, risultato che evidenzia una ripresa per tutto il comparto, concentrata in particolare nel primo trimestre dell’anno.

Più in dettaglio, le categorie che hanno registrato le migliori performance negli 11 mesi 2023 rispetto al 2022 sono: la Ristorazione (+16,9%), la Cura Persona e Salute (+10,7%), la Cultura, tempo libero e regali (+4,6%), l’Attività di servizi (+6,1%) e l’Abbigliamento (+2,5%), mentre è stabile la categoria Beni per la casa (-1,2%) ed è in calo l’Elettronica di consumo (-7,3%).

Se guardiamo al solo mese di novembre 2023, rispetto a novembre 2022, si evidenzia una situazione mista, in cui vengono confermati i buoni trend di Ristorazione (+8,1%), Cura Persona e Salute (+9,9%), stabili Abbigliamento (-0,7%) e i Servizi (-0,7%), mentre tra le categorie che registrano un calo, oltre all’Elettronica di consumo (- 4,3%), anche la Cultura, Tempo Libero, Regali (-6%) e Beni per la casa (-4,7).

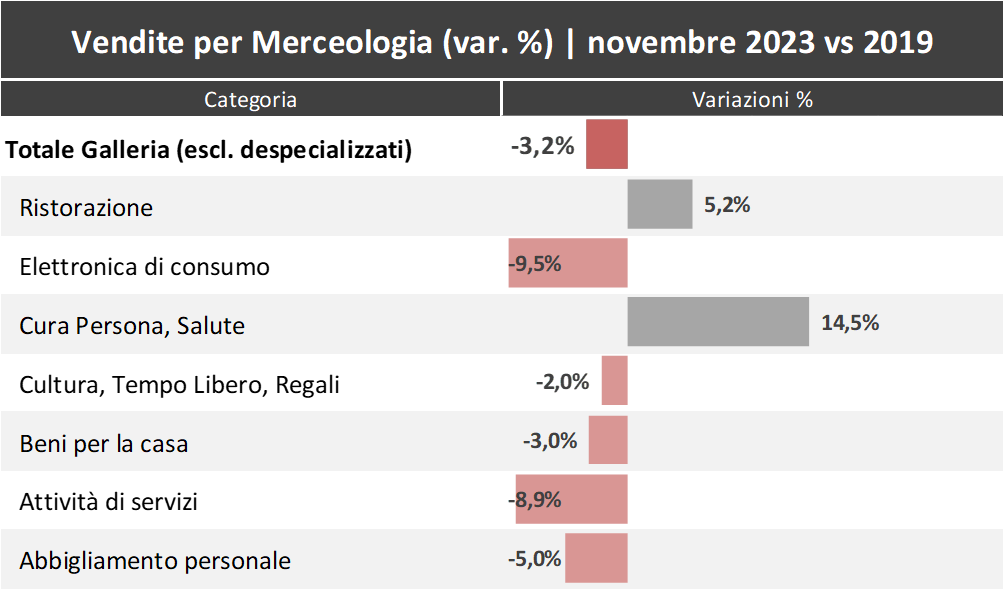

Trend nella stessa direzione ma con valori diversi nel confronto del mese di novembre con il periodo pre-pandemia: dati positivi per la Cura Persona e Salute (+14,5%) e la Ristorazione (+5,2%), mentre si rileva un andamento negativo dell’Elettronica di Consumo (-9,5%), l’Abbigliamento (-5%), i Servizi (-8,9%), la Cultura, Tempo Libero e Regali (-2%) e i Beni per la Casa (-3%).

Con riferimento alle affluenze, si conferma il trend positivo rispetto al 2022 visto in tutti i mesi dell’anno: in particolare, è già disponibile l’indicazione sul FY 2023 che, rispetto allo stesso periodo del 2022, registra un +6,8%. Un risultato molto importante che conferma il generale buon andamento dell’Industria e l’apprezzamento del format centro commerciale.Guardando, in particolare, al solo dato di novembre l’affluenza è stata superiore del 4,1%.