EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

11 mar 2024

|

Milano, Italy

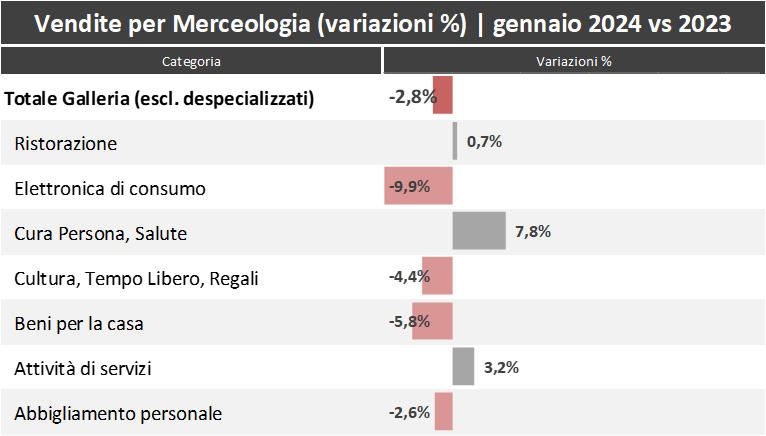

Osservatorio CNCC-EY: le vendite del primo mese dell’anno mostrano una contrazione (-2,8%) rispetto al 2023 principalmente legata alla performance negativa dell’elettronica di consumo (-9,9%)

Si confermano i dati di affluenza del gennaio 2023, mentre il progressivo sull’anno mobile mostra una crescita del 5,5%

Milano, 11 marzo 2024 – Continua la collaborazione tra CNCC ed EY, per analizzare mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei Centri Commerciali in Italia, offerto dall’Osservatorio CNCC, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita.

Analizzando i dati di fatturato di gennaio 2024, emerge un trend di rallentamento delle vendite con un calo del -2,8% rispetto al 2023. Tale rallentamento mostra una diminuzione della spesa media in considerazione del fatto che le affluenze sono rimaste simili nel mese tra i due anni.

Le ragioni di questa contrazione sono da mettere in relazione con una spesa legata ai saldi più bassa, e alla contrazione delle vendite dell’elettronica di consumo che registra un calo del -9,9% tra gennaio 2024 e gennaio 2023.

Dato positivo sulle affluenze nel confronto di 12 mesi mobili (da febbraio 2023 a gennaio 2024) rispetto ai 12 mesi precedenti (da febbraio 2022 a gennaio 2023), che registrano un miglioramento del +5,5%. A supporto di questa crescita vi è anche il dato di affluenze più basso a inizio 2022 legato alla coda lunga del Covid.

Entrando più nel dettaglio, dal raffronto del fatturato di gennaio 2024 e 2023, risulta che oltre all’elettronica di consumo in arretramento del 9,9%, anche i Beni per la casa registrano un calo (-5,8%), così come la Cultura, Tempo Libero, Regali (-4,4%) e l’Abbigliamento (-2,6%). In recupero invece la Cura Persona e Salute (+7,8%), le Attività di servizi (+3,2%) e la Ristorazione (+0,7%) che conferma i trend positivi già visti durante il 2023.