EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

24 mag 2024

|

Milano, Italy

Osservatorio CNCC-EY: fatturato degli operatori del mese di marzo 2024 in crescita rispetto all’anno precedente (+1,7% vs marzo 2023)

Si conferma il tend positivo del mese di febbraio. Stabile il dato dei primi 3 mesi del 2024 rispetto al 2023 (-0,2%). Confermata l’ottima performance della Cura Persona e Salute.

Il dato delle affluenze conferma i buoni risultati de mese realizzati nel mese di marzo 2024: le presenze sono in crescita del +5,5%, rispetto a marzo 2023 e del +4,5% negli ultimi 12 mesi rispetto ai 12 mesi precedenti.

Milano, 24 maggio 2024 – Continua la collaborazione tra CNCC ed EY finalizzata ad analizzare mensilmente gli andamenti del settore dei Centri Commerciali Italiani. L’analisi, come di consueto, utilizza i dati forniti dall’Osservatorio CNCC, che si basano su un panel rappresentativo, costante e omogeneo, , a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita presenti su tutto il territorio nazionale.

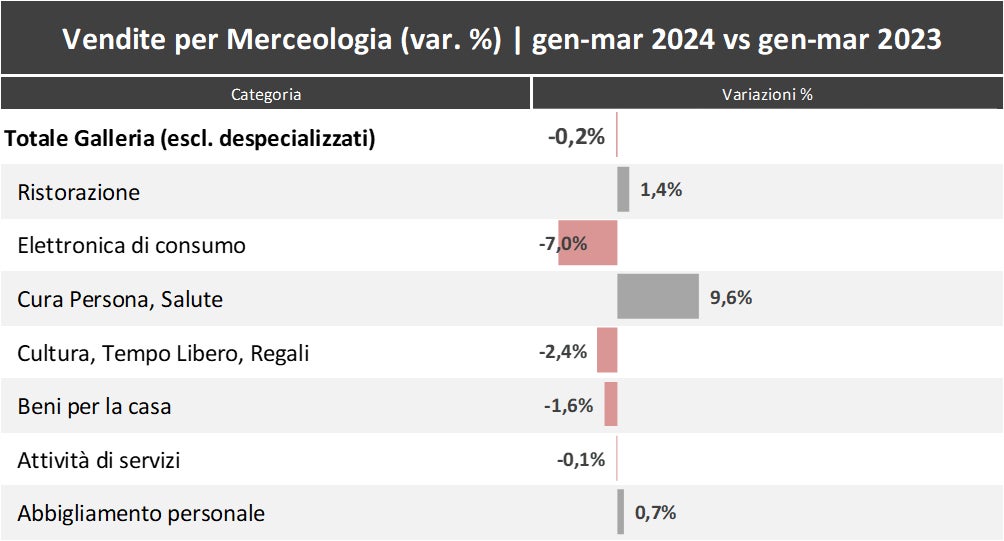

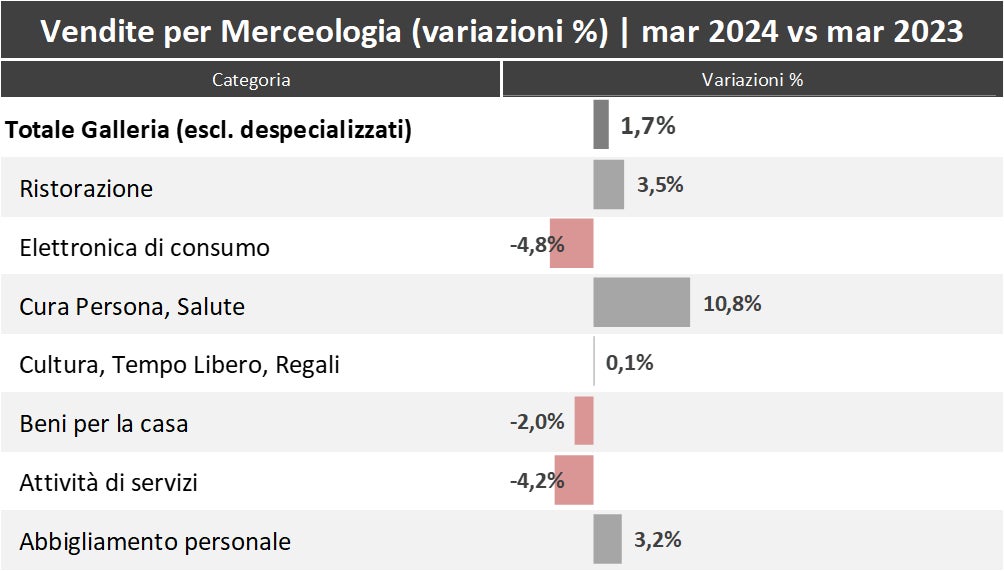

I dati dei fatturati del mese di marzo 2024 registrano un andamento in crescita rispetto al corrispondente mese di marzo 2023 (+1,7%), confermando il dato positivo di febbraio (+1,4%) e il recupero rispetto al mese di gennaio 2024, che aveva invece fatto segnare una flessione. Conseguentemente, Il dato cumulato dei primi 3 mesi del 2024 risulta sostanzialmente stabile rispetto al 2023 (-0,2%).

Più in dettaglio, le categorie che hanno registrato le migliori performance nei primi tre mesi del 2024, rispetto al 2023, sono: la Cura Persona e Salute (+9,6%), la Ristorazione (+1,4%) e l’abbigliamento (+0,7%), mentre sono in calo l’Elettronica di consumo (-7,0%), la Cultura, tempo libero e regali (-2,4%) i Beni per la casa (-1,6%). Praticamente in linea le Attività di servizi (-0,1%).

Con riferimento al solo mese di marzo 2024, rispetto allo stesso periodo del 2023, si conferma un’ottima performance di Cura Persona e Salute (+10,8%), Ristorazione (+3,5%) e Abbigliamento (+3,2%). Si registrano, invece, andamenti negativi per l’Elettronica di consumo (-4,8%), le Attività di servizi (-4,2%) e i Beni per la casa (-2%).

Con riferimento alle affluenze, si consolida il trend di ripresa costante già iniziato l’anno scorso. Nel mese di marzo, infatti, le affluenze sono cresciute del +5,4% rispetto a marzo 2023. Questo risultato porta il totale dei primi tre mesi del 2024 a +3,2% rispetto lo stesso periodo del 2023, rafforzando anche l’andamento positivo di più lungo termine, che registra un incremento del +4,5% negli ultimi 12 mesi (aprile 2023-marzo 2024) rispetto ai 12 mesi precedenti (aprile 2022-marzo 2023).23).