EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

14 apr 2025

|

Milano, Italy

Le aziende familiari italiane crescono nonostante le complessità geopolitiche: Italia quarta nel mondo e terza in Europa nel Global 500 Family Business Index

Ricavi combinati delle aziende familiari italiane pari a 179 miliardi di dollari, in crescita del 12% rispetto al 2023.

- Ricavi combinati delle aziende familiari italiane pari a 179 miliardi di dollari, in crescita del 12% rispetto al 2023.

- Lombardia e Piemonte le regioni più rappresentative tra le aziende familiari in termini di ricavi, contribuendo al 58% dei ricavi nazionali.

- Il 36% delle società italiane nell’Indice ha una storia di oltre 100 anni, tuttavia solo il 31,8% delle aziende sono quotate in borsa, un dato inferiore alla media europea (38,4%) e globale (51,8%).

- Tra i macrosettori che contraddistinguono le aziende familiari italiane il Consumer Products (circa 23% delle società), l’Advanced Manufacturing (14% delle società) e il Retail Products (14% delle società).

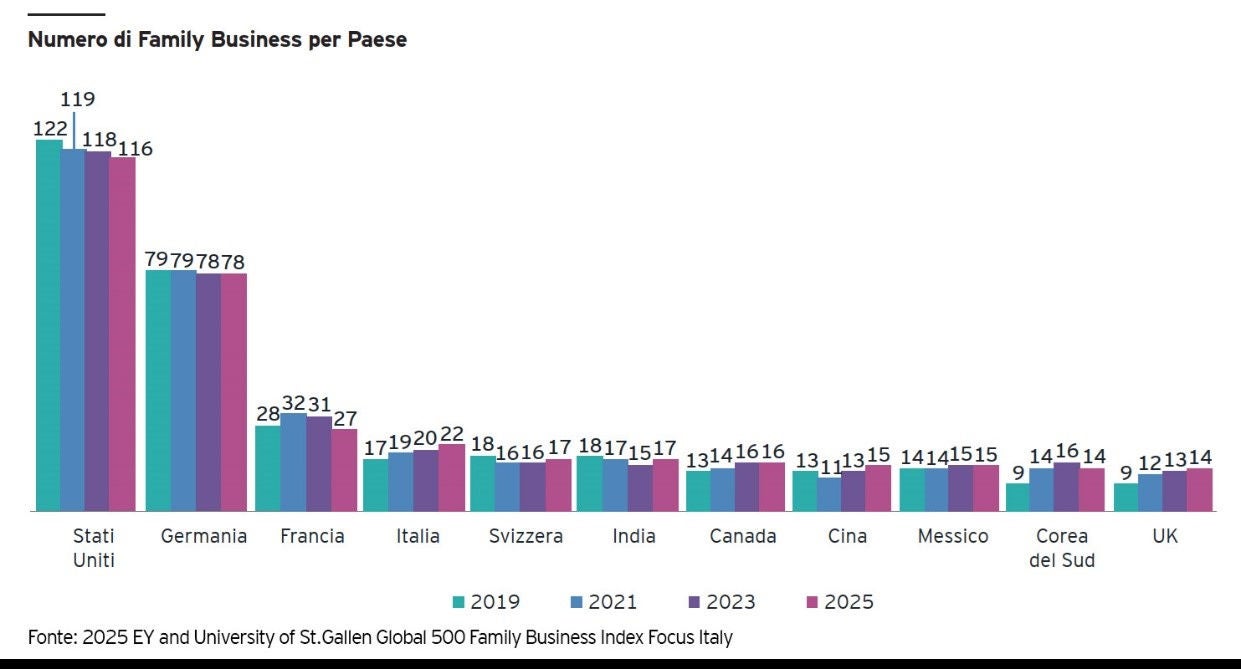

14 aprile 2025 - L'Italia si conferma al quarto posto su scala globale e al terzo in Europa tra i Paesi con più aziende familiari incluse nel Global 500 Family Business Index, secondo l'analisi condotta da EY in collaborazione con la Saint Gallen University. L'Indice, che classifica con cadenza biennale le 500 maggiori aziende familiari a livello globale sulla base dei ricavi, evidenzia una crescita significativa dei ricavi combinati delle realtà italiane (+12% rispetto al 2023).

L'analisi del Global 500 Family Business Index 2025 evidenzia la crescita e la rilevanza delle aziende familiari italiane nel panorama economico globale, posizionando l’Italia al quarto posto dopo Stati Uniti, Germania e Francia. Nonostante le sfide degli ultimi anni e i recenti dazi che hanno introdotto un ulteriore elemento di incertezza, le aziende italiane continuano a dimostrare una forte capacità di adattamento al contesto esterno e crescita, anche grazie ad una gestione attenta e orientata agli investimenti in tecnologia, ricerca e innovazione. La resilienza e la flessibilità, già dimostrate durante la pandemia, sono ora più che mai qualità cruciali su cui far leva, oltre alla prontezza decisionale. Inoltre, in settori chiave come il Consumer Products e l’Advanced Manufacturing, tipici del panorama delle aziende familiari italiane, la focalizzazione sulla qualità del prodotto rappresenta un fattore differenziale che può aiutare ad affrontare l’attuale contesto economico

Crescita delle aziende familiari italiane

I dati evidenziano una crescita nel numero delle aziende familiari presenti nell’Indice, con l'ingresso di 4 nuove società, a fronte dell'uscita di 2 realtà incluse nella precedente analisi. Nel 2025 l'Indice include 22 aziende italiane, pari al 4,4% del totale a livello globale, con un incremento rispetto alle 20 del 2023. I ricavi combinati delle aziende italiane sono passati dai 160 miliardi di dollari del 2023 ai 179 miliardi di dollari del 2025, registrando una crescita del 12%. Tuttavia, i ricavi medi delle aziende italiane, pari a 8,1 miliardi di dollari nell’Indice 2025, risultano significativamente inferiori rispetto alla media europea (16,1 miliardi di dollari) e globale (17,6 miliardi di dollari).

Longevità, distribuzione territoriale e settori di riferimento in Italia

Il 36% delle aziende incluse nel Global 500 Family Business Index ha una storia di oltre 100 anni, a testimonianza della longevità che caratterizza il tessuto imprenditoriale italiano. Guardando alla distribuzione territoriale, la Lombardia si conferma la regione con il maggior numero di aziende familiari incluse nell'Indice, con otto società. In termini di ricavi, Piemonte e Lombardia contribuiscono al 58% del totale nazionale. Limitata, invece, la contribuzione delle aziende del centro-sud: solo il 27% delle aziende italiane incluse nell’Indice appartiene all’area del centro-sud con una contribuzione sui ricavi combinati italiani del 23%, a testimonianza di un tessuto economico-industriale che in tale area geografica presenta ancora significativi margini di crescita. I macrosettori più significativi che contraddistinguono le nostre aziende sono 11, tra questi in particolare si evidenzia il Consumer Products (circa 23% delle società), l’Advanced Manufacturing (14% delle società) e il Retail Products (14% delle società).

La famiglia fondatrice centrale nell’azionariato e nel top management

Dall’Indice emerge che il 31,8% delle aziende italiane sono quotate in borsa, un dato inferiore alla media europea (38,4%) e globale (51,8%), a testimonianza di una propensione ancora limitata all’apertura del capitale delle aziende italiane alla Borsa. La presenza delle famiglie fondatrici nella compagine azionaria e nel top management resta forte. Guardando al CdA e al management delle aziende italiane, per circa il 45% delle società un componente della famiglia ricopre la posizione di CEO, a testimonianza della centralità delle famiglie nello sviluppo di queste realtà.

Attività di M&A

L’Italia si colloca all’ottavo posto per numero di operazioni sell-side, con un totale di 21 operazioni che hanno avuto ad oggetto l’acquisizione di società target del nostro territorio prevalentemente da parte di operatori non italiani. Il dato è indicativo della presenza di realtà che attraggono l’interesse di investitori esteri.