EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

24 mar 2026

|

Milano, Italy

Dati EY: PIL +0,7% nel 2026 e +0,4% nel 2027, ma un peggioramento del contesto geopolitico può minare la crescita

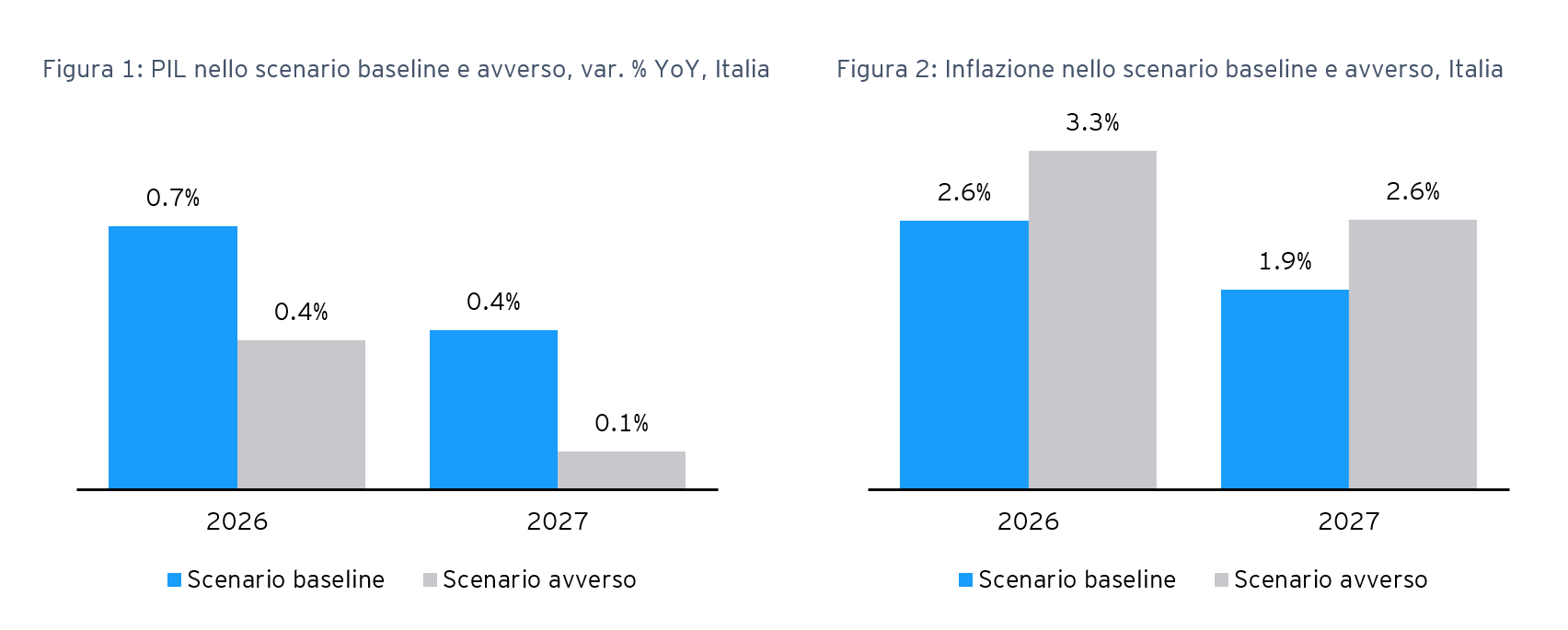

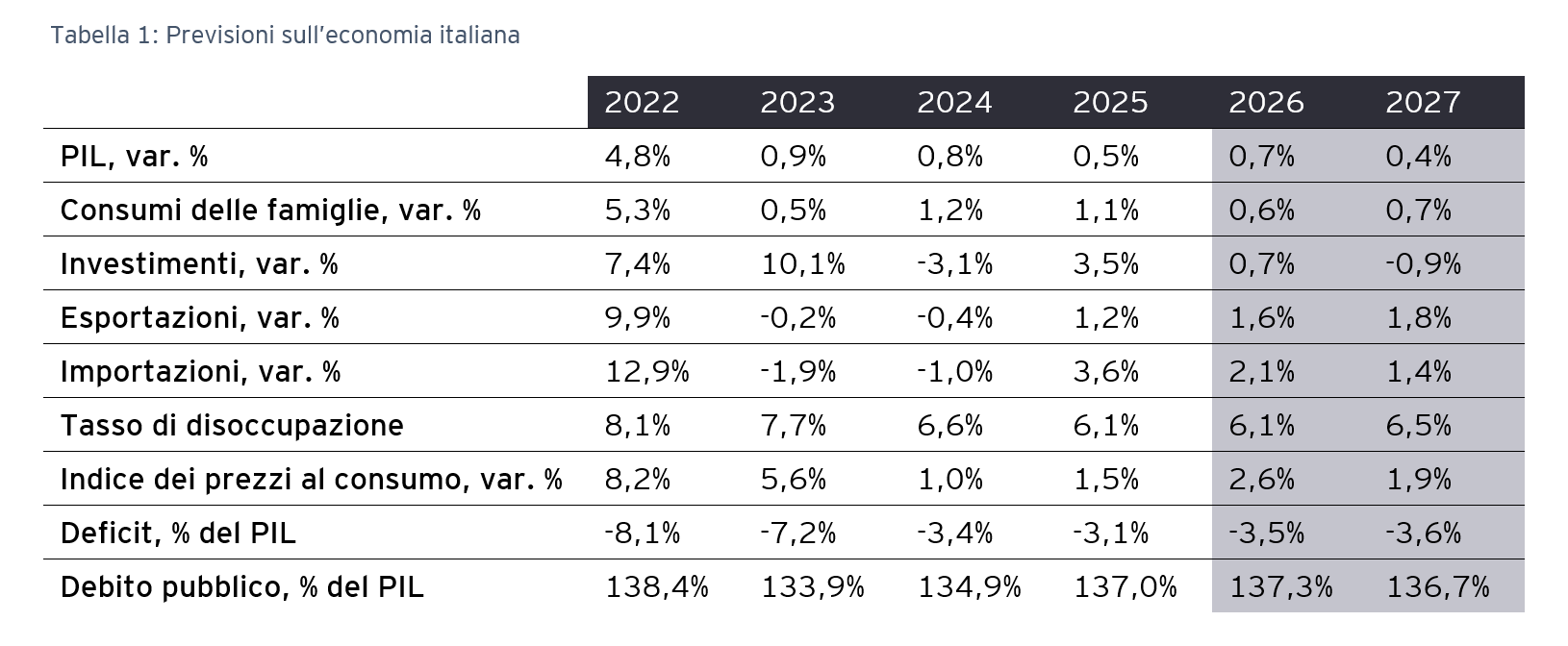

- Scenario macroeconomico italiano: EY prevede una crescita del PIL dello 0,7% nel 2026 e dello 0,4% nel 2027, mentre il tasso di inflazione è atteso al 2,6% nel 2026 e all’1,9% nel 2027.

- Impatti del conflitto in Medio Oriente: in uno scenario avverso, l’aumento del prezzo di petrolio e gas, il rallentamento del commercio mondiale e delle esportazioni verso i Paesi del Golfo e l’Iran, e una possibile risposta restrittiva della BCE, possono portare ad una riduzione cumulata del livello del PIL al 2027 di circa 0,6 p.p. rispetto allo scenario base, con inflazione al 3,3% nel 2026 e 2,6% nel 2027.

Milano, 24 marzo 2026 – Le nuove proiezioni di EY per l’economia italiana delineano uno scenario di moderata crescita, in un contesto globale ancora caratterizzato da forte incertezza. Secondo le previsioni, il PIL reale è atteso aumentare dello 0,7% nel 2026 e dello 0,4% nel 2027, mentre il tasso di inflazione è atteso al 2,6% nel 2026 e all’1,9% nel 2027. Questi i principali dati emersi nella quattordicesima edizione dell’EY Italian Macroeconomic Bulletin, analisi trimestrale che – a partire dall'analisi delle principali variabili macroeconomiche e sulla base di un modello macro-econometrico proprietario – fornisce previsioni a medio termine per l'economia italiana.

Le nostre analisi confermano come l’economia italiana continui a crescere, seppur a ritmi moderati, sostenuta soprattutto dalla domanda interna. Il 2026 è atteso chiudersi con una crescita del PIL dello 0,7%, principalmente grazie ad un incremento dei consumi e degli investimenti (rispettivamente 0,6% e 0,7%) e ad un contributo negativo, ma meno significativo rispetto all’anno precedente, della domanda estera netta, pari a -0,1 p.p. Per il 2027 ci attendiamo una crescita del PIL nel complesso più debole, allo 0,4%, principalmente a causa di una contrazione degli investimenti (-0,9%) per un effetto combinato di maggiore incertezza e di un ritorno verso valori più in linea con l’andamento storico, dopo la fine del sostegno pubblico legato al settore delle costruzioni e al PNRR.

Questo è caratterizzato innanzitutto da un aumento dei prezzi energetici rispetto allo scenario base, con un picco delle quotazioni del petrolio nel secondo trimestre del 2026 (107 $/bbl), a cui segue poi un processo di normalizzazione fino alla fine del 2027 su valori più alti di circa 10 $/bbl rispetto allo scenario base. Inoltre, assumiamo un lieve rallentamento del commercio globale, un calo delle esportazioni italiane verso i Paesi del Golfo e l’Iran e una risposta restrittiva della BCE per far fronte alla maggiore inflazione, con due rialzi di 0,25 punti nel 2026, e due ribassi nel 2027. In questo scenario, il livello del PIL al 2027 potrebbe ridursi di circa 0,6 p.p. rispetto allo scenario base, con tassi di inflazione al 3,3% nel 2026 e al 2,6% nel 2027. In questo contesto, è essenziale continuare a investire in innovazione, competitività e competenze, così da rafforzare la capacità del Paese di affrontare shock esterni e consolidare una crescita più stabile nel medio periodo

(Fonte: Elaborazioni EY-Parthenon tramite Modello Macroeconometrico di EY Italia, “HEY-MoM”)

Focalizzando l’attenzione sui trend economici di breve periodo, ci si attende, nel primo trimestre del 2026, una crescita debole del PIL (0,1%), rispetto al trimestre precedente, dovuta ad un andamento debole dei consumi (0,1%), una leggera contrazione degli investimenti (-0,2%), ed un contributo della domanda estera sostanzialmente nullo. I trimestri successivi saranno caratterizzati da una leggera ripresa dei consumi privati rispetto ai trimestri precedenti, un contributo positivo della domanda estera ed un andamento ancora negativo degli investimenti su base trimestrale.

In riferimento all’andamento del livello dei prezzi, a febbraio il tasso di inflazione è stato pari all’1,5%, in rialzo rispetto a quanto registrato nei mesi precedenti (media agosto 2025 – gennaio 2026 pari all’1,3%) principalmente a seguito di un aumento della componente di fondo (inflazione core) dovuto ad una accelerazione dell’indice dei prezzi dei servizi.

Il mercato del lavoro continua a mostrarsi solido, anche se i salari reali per ora lavorata rimangono inferiori al livello del 2021. Secondo le previsioni EY, si stima un tasso di disoccupazione al 6,1% nel 2026, a cui farà seguito un leggero aumento al 2027 (6,5%).

(Fonte: previsioni dal Modello Macroeconometrico di EY Italia, “HEY-MoM”. L’area in grigio rappresenta l’orizzonte di previsione. Le variazioni del Il PIL e delle sue componenti sono calcolati sui valori in termini reali. La voce “Investimenti” fa riferimento agli investimenti pubblici e privati, e comprendono gli investimenti fissi lordi, le acquisizioni meno le cessioni di oggetti di valore e gli ammortamenti).