EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Polskie wskaźniki najnowszego badania EY Future Consumer Index pokazują nowe tendencje nie wynikające bezpośrednio ze sposobu zachowań, który od dawna przypisuje się naszemu społeczeństwu.

Na temat powiazań pandemii ze zmieniającymi się pod jej wpływem uwarunkowaniami społecznymi krąży wiele opinii. Każda z nich, niesie jedną prawdę: „Nic już nie będzie takie samo jak kiedyś”.

Do tej pory wspomniane „nic” kojarzyło się głównie z obciążeniami dotyczącymi naszego społeczeństwa. Nie wróżyło to niczego dobrego. Jednak w 37 milionowym państwie, w środku Europy są odczuwalne nastroje budzące optymizm, a nawet deklaracje zmiany sposobu życia, podejścia do ochrony zdrowia, współżycia społecznego, świadomości środowiskowej, zachowań konsumenckich i doświadczeń życiowych.

Nowe otwarcie

Zmiana dotychczasowego sposobu życia

54%

54%

respondentów deklaruje zmianę dotychczasowego życia w dłuższej perspektywie w wyniku pandemii COVID-19

Kryzys z jakim mierzą się gospodarki krajowe, wzbudził szereg pytań dotyczących reakcji społeczeństwa na kolejne zmiany oraz zewnętrznych ingerencji w dotychczasowe życie konsumentów. Czy społeczeństwa są w stanie dostosować się do scenariuszy stworzonych przez sytuacje kryzysowe? Na wiele pytań będziemy musieli odpowiedzieć już teraz.

Zwraca uwagę fakt, że również światowi liderzy opracowują plany wyjścia z kryzysu, zastanawiając się, jak może wyglądać świat po COVID-19. Muszą również dążyć do zrównoważenia celów krótko- i długoterminowych. Jakim potrzebom i wartościom nabywcy, będą one służyły?

Ten, kto będzie w stanie dokładniej odpowiedzieć na to pytanie, lepiej ukształtuje własną przyszłość. Scenariusze można prognozować najwyżej z kilkutygodniowym wyprzedzeniem, a długoterminowe plany są zbyt mgliste. Jedno jest pewne, szereg zmian zostanie konsumentom narzucone. Będą musieli błyskawicznie adaptować się do warunków zastanych, jednocześnie starając się przewidzieć długoterminowe skutki kryzysu: recesja, regulacje prawne, obostrzenia dotyczące wielu dziedzin życia, obawy przed utratą zdrowia, utrata prywatności i strach przed jeszcze większą aktywnością wirusa.

Świadomość konsumentów rozwijała się szybko przed kryzysem, a wyniki badania EY Future Consumer Index sugerują, że teraz proces ten jeszcze bardziej przyspieszy. Na przykład: wiele osób, które powoli testowały zakupy spożywcze online, wypróbowały ten kanał sprzedaży i uznały go za satysfakcjonujący.

Część zmian zaakceptują dobrowolnie, ale proces postępować będzie znacznie szybciej. W wyniku tych dwóch faz – wymuszonej i dobrowolnej przyjmą nowe nawyki, preferencje i postawy. Zmienią swoje oczekiwania w stosunku do firm, oferowanych usług czy produktów. Dlatego wzorce konsumenckie jakie znamy mogą ulec przewartościowaniu, a firmy będą musiały bardziej dostosować się do oczekiwań klienta niż dyktować warunki.

Konsumenci przystosowali się, teraz pragną normalności

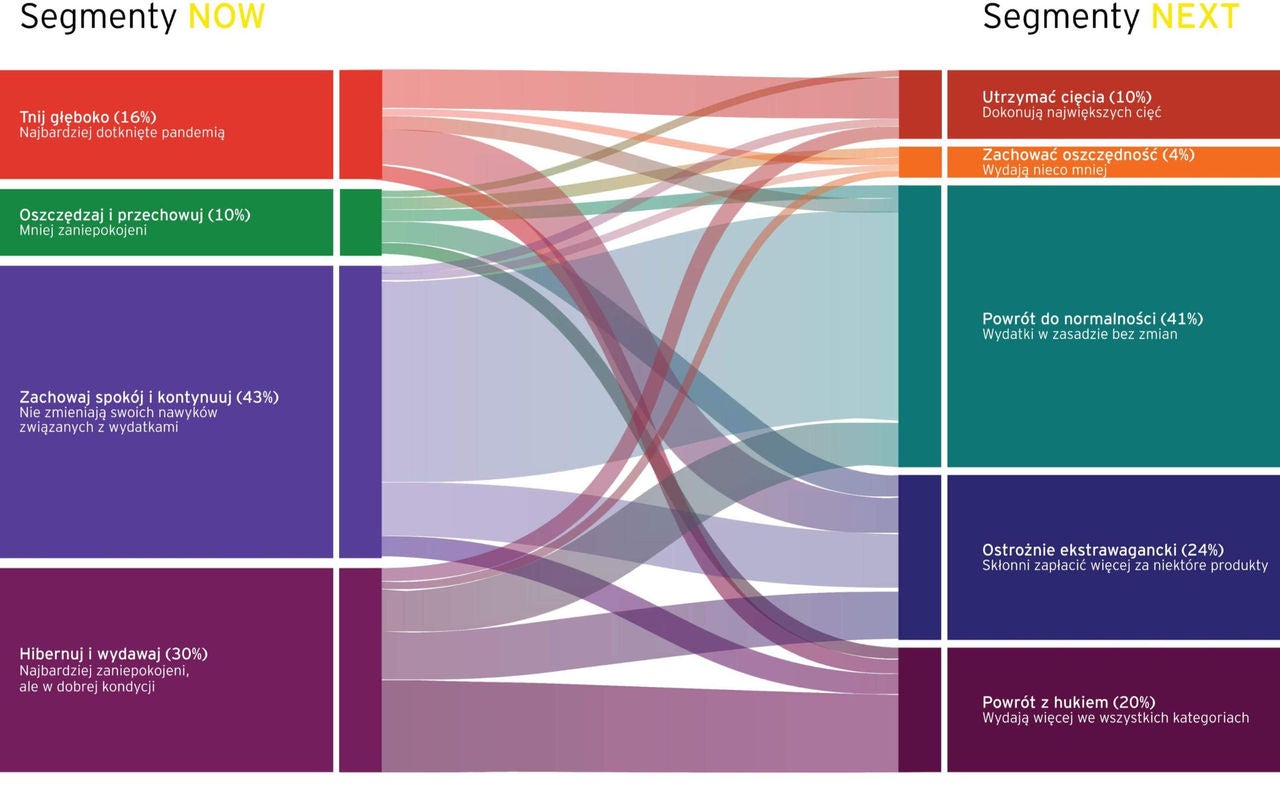

W pewnych obszarach doszło do znacznego przetasowania typowych reakcji społecznych. Wyraźnie widoczne jest to w deklaracjach respondentów. 30% badanych w czasie trwania obostrzeń związanych z pandemią wykazywała skłonność do zmniejszenia wydatków i oszczędności, a 16% ograniczyło koszty życia. Polacy zwykle uznawani za porywczych i działających pod wpływem impulsu, okazali się stonowani. 43 % przyjęło postawę zrównoważoną i zachowało spokój w czasie pogłębiającej się pandemii.

Polscy konsumenci wykazują relatywnie wysoki optymizm. 26% gospodarstw domowych obniżyło swoje wydatki, podczas gdy na świecie jest to 47%. W długiej perspektywie 14% polskiego społeczeństwa deklaruje obniżenie wydatków, podczas gdy globalnie aż 28% zmniejszy swoje wydatki.

Odejście od komfortu

Okres COVID-19 uwidocznił nam jak bardzo pod wpływem pewnych ograniczeń zewnętrznych jesteśmy w stanie przesunąć granice własnego komfortu. Na gruncie polskim życie w warunkach trudnych, wymagających odpowiedniego sposobu reakcji i adaptacji, uwidoczniło sporą elastyczność i zaradność społeczeństwa.

Mimo to, wyczuwalne jest pragnienie powrotu do tzw. normalności, czyli cyklu postepowania postrzeganego jako typowe dla danej grupy w okresie poprzedzającym pandemię. Konsumenci zakwalifikowani do tego obszaru - osiągnęli poziom 41%. Ostrożność w działaniu zapowiedziało tylko 4% badanych. Wciąż z rezerwą podchodzimy do cięcia kosztów, gdzie 10% ankietowanych zadeklarowało utrzymanie działań w tym zakresie.

Pragnienie stabilizacji rośnie, chęci dokonania zmian są wysokie ale jak pokazuje doświadczenie poszczególnych krajów – proces wyjścia z kryzysu będzie długofalowy. Rosnące obawy dotyczące zdrowia i higieny, stosunku jakości do ceny są charakterystyczne dla nabywców zaniepokojonych. Oczekujemy, że wraz z działaniami podejmowanymi przez poszczególne rządy krajów objętych pandemią, niepokoje te będą malały, a nowopowstałe strategie antykryzysowe pozwolą klientom poczuć się bezpiecznie.

W powrocie do normalności respondenci - jak nigdy przedtem - skupili się na obszarach dotychczas mniej przez nich eksplorowanych. W długiej drodze walki z kryzysem wielu z nich straciło pracę, nie otrzymało na czas należnych świadczeń, gospodarka spowolniła. Przedsiębiorcy musieli sobie poradzić z problemami własnych firm, co przełożyło się na załamanie funkcjonowania setek tysięcy rodzin.

Przewartościowało to sposób myślenia o świecie i życiu. Ludzie zaczęli wydawać pieniądze w ramach swoich możliwości i wprowadzili odpowiednie proporcje pomiędzy życiem prywatnym a pracą. Stali się bardziej przywiązani do własnego społeczeństwa i uporządkowali swój system wartości.

Na tym tle badanie wykazało 5 głównych obszarów, które wprowadzają do codziennego życia nowe zasady transformacji.

1) Przystępność cenowa – pierwszy warunek

Jest to największy segment reprezentujący aż 30% światowych konsumentów, podczas gdy w przypadku polskich nabywców było to 22%. Reprezentanci tej grupy maja ściśle określone oczekiwania, ale ich maksymą pozostaje: życie na miarę własnych możliwości. Dlatego unikają kupowania rzeczy, których nie potrzebują. Są pragmatyczni, a gdy czegoś naprawdę zapragną – dokonują solidnej oceny zalet i wad. Charakteryzuje ich umiarkowany optymizm. Reprezentant tej grupy prawdopodobnie będzie starszy od innych. Będzie z trudem przyjmował dobre nastawienie do tego, ile czasu zajmie powrót do stabilności jaką pamięta i uznaje za właściwą. Na gruncie polskim 54% ankietowanych nie jest pewna, czy uda im się osiągnąć wszystko, czego pragną w ciągu najbliższych kilku lat. Reprezentanci tej grupy wykazują również przywiązanie do naturalnych sobie zachowań. Gdyby mogli przemieszczać się w miejscu, w którym obecnie mieszkają robiliby to w przestrzeni publicznej (51%) z uwzględnieniem zakupów w sklepie spożywczym (54%)

Poruszanie się w miejscach publicznych

51%

51%

respondentów w miejscu zamieszkania czułaby się komfortowo

2) Zdrowie przede wszystkim

Drugi co do wielkości zbiór nabywców w skali świata jak i Polski jest rzędu wielkości 26%. Statystyczny przedstawiciel tej grupy cechuje się szczególną dbałością o ochronę zdrowia i rodzinę. Dlatego wszystkie decyzje będzie podejmował w oparciu o ten fundamentalny składnik. Badania na polskiej grupie ankietowanych wskazują, że 66% z nich, będzie bardziej świadoma własnego zdrowia fizycznego. Tutaj widać spora zmianę w nastawieniu ankietowanych. Przypomnijmy, że choć wydawałoby się, że statystyczny Polak nie odwiedza często lekarza pierwszego kontaktu, 53% badanych[1] była u niego w ciągu ostatnich 6 miesięcy. Polscy respondenci wykazują również zmianę podejścia do codziennych czynności – korzystanie z transportu publicznego i płatności elektronicznych. 53% z nich zapowiada rzadsze korzystanie z transportu publicznego. Za stosowaniem płatności zbliżeniowych lub bezgotówkowych opowiada się 67% badanych. Podobne zachowania wskazują na wzbudzenie dbałości o zdrowie, na którym wcześniej aż tak bardzo nie byli skupieni. Uważają, że sposób w jaki obecnie chcą żyć da im większe poczucie egzystowania w zgodzie z samym sobą. Idąc tym torem, detaliści i zarządcy wspólnych przestrzeni użytkowych będą starać się pracować w sposób bardziej zrównoważony, by konsumenci czuli się bezpiecznie.

[1] Narodowy Test Zdrowia Polaków 2020

Płatności zbliżeniowe lub bezgotówkowe

67%

67%

respondentów opowiada się za stosowaniem tego typu płatności

3) Planeta na szczycie podium

17 % globalnych klientów i aż 32% w Polsce jest w pełni świadomych wpływu, jaki ich wybory kupna-sprzedaży mają na otaczający świat. Wartością są ich przekonania. Przed decyzją co jest dobre dla mnie, stoi pytanie co jest najlepsze dla planety. Są zdeterminowani w walce o utrzymanie gospodarki środowiskowej na wysokim poziomie i walki o lepsze jutro dla kolejnych pokoleń. Starają się to robić bardzo skutecznie i etycznie. Swoich reprezentantów mają w różnych grupach wiekowych. W podejmowaniu decyzji zakupowych szukają marek zgodnych z ich przekonaniami. Wolą zapłacić więcej ale użytkować bardziej ekologiczne produkty. 61% polskich ankietowanych deklaruje wybór zdrowszych produktów, które kupują (np. żywność, napoje). W tej fazie działania uwidacznia się dodatkowy element – wsparcie lokalnych, małych firm czy niezależnych restauracji (53%).

W ostatnich latach zrównoważony rozwój oraz dążenia ludzkości do zmniejszenia obciążeń środowiskowych stał się gorącym tematem. Dlatego w nurt dyskusji wpisuje się przedstawiciel polskiego społeczeństwa określający swoje przyszłe życie jako bardziej świadome i wyczulone na potrzeby własnej społeczności (59%).

Zdrowe jedzenie

61%

61%

respondentów deklaruje wybór tego typu produktów

4) Najpierw społeczeństwo

16% ankietowanych w skali świata i 7% w Polsce uważa, że wszyscy powinni połączyć swój wysiłek na rzecz większego dobra. Reprezentant tej grupy będzie miejskim intelektualistą, wyrażającym postawę opanowaną oraz mający poczucie, że w wyniku pandemii jest w uprzywilejowanej sytuacji. Statystycznie są to osoby o dobrym statusie finansowym. Wobec tego mają jasny cel, który jest zgodny z ich wartościami i wymaganiami co do jakości i ceny. Przy czym zwracają też uwagę na społeczne skutki tego co kupują oraz konsumują. Wierność deklarują markom uczciwym, lecz nie na zasadzie zaufania. Szukają dowodu potwierdzającego rzeczywiste stawianie potrzeb na równi z zyskami. Dlatego ważna jest dla nich kwestia dbałości o środowisko (61%). Ponad połowa ankietowanych jest zdecydowana zmienić obecne życie na lepsze, nawet w tak codziennych aspektach jak sposób podróżowania do pracy (60%).

Dbałość o środowisko

61%

61%

respondentów będzie zwracać uwagę na kwestie ochrony środowiska w dalszej perspektywie życia

5) Doświadczenie życiowe

Najmniejszy ze światowych segmentów konsumenckich – 11% udziału w skali globalnej, jednocześnie o nieznacznie większej reprezentacji wśród polskich kupujących (14%). Ponad połowa jego przedstawicieli to Pokolenie Millenialsów i Pokolenie Z. Typowy przedstawiciel tego sektora zamierza żyć chwilą, nie zmienia zbyt wiele. Doświadcza i eksperymentuje mając nadzieję, że różnorodność doznań pozwoli mu jak najlepiej wykorzystać swoje życie. W przeciwieństwie do innych nie martwi się o swoje zdrowie czy finanse. Nie żyje rozrzutnie i bez specjalnej zwłoki sięga po rzeczy, na które ma ochotę. Jego polski odpowiednik w wysokim procencie skłania się ku konsumpcji. Lubi próbować nowych marek, produktów i usług. Wybiera ubrania znanych producentów pozwalające sygnalizować innym jego wartości i poczucie posiadania celu. 54% polskich badanych jeśli miałoby możliwość powróciłaby do zakupów w sklepach stacjonarnych, galeriach handlowych (54%) lub wizyt w restauracjach (53%).

Komfort zakupów w galerii handlowej

54%

54%

respondentów czułoby się komfortowo podczas zakupów

Jak kształtować się będzie przyszłość?

Powyższe grupy konsumenckie, ich zależności i rozdźwięki będą rezonować na kolejne miesiące naszego funkcjonowania w erze post-COVID-19.

Pandemia wzbudziła wiele mechanizmów rynkowych, które przedsiębiorstwa musiały rozwinąć lub usystematyzować (m.in. szybkość reakcji na zachowania konsumenta oraz potrzebę ciągłej innowacyjności) Przedsiębiorcy stoją teraz przed trudnym zadaniem planowania w obliczu niepewności i zmienności potrzeb nabywców. Dlatego wskazujemy na trójtorową ścieżkę reakcji, mogącą być receptą na wzmocnienie własnej pozycji w nowych okolicznościach biznesowych jutra.

1. Redefiniowanie własnej oferty

- Upewnij się, że masz produkty, usługi i doświadczenie na poziomie przyszłych potrzeb i wartości inwestora.

- Bądź gotowy na ewentualną restrukturyzację założeń marki, innowacje lub fuzję.

2. Cyfrowa migracja klientów

- Wyjdź naprzeciw cyfrowemu odbiorcy – zwiększony udział technologii w procesach zakupowych nadejdzie prędzej niż się tego spodziewasz.

- Bądź konsekwentny i zaangażowany na każdym kroku.

3. Transparentność

- Wprowadź czytelną politykę zakupową, opartą na sprecyzowanych oczekiwaniach.

- Usprawnij łańcuch dostaw i cyfrowe możliwości wykorzystania danych.

Wiele światowych firm jest przekonanych, że ma już odpowiednie portfolio, świetnie odczytuje oczekiwania kupujących i potrafi zarządzić całym procesem kupna-sprzedaży. Jednak z naszego doświadczenia wynika, że tylko nieliczni są na tyle odporni, by sprostać tym zwiększonym dążeniom. Efektywność jest ważna, ale potrzebuje równowagi z potrzebą ciągłego rozwoju, która zapewnia stały wzrost. Na tym fundamencie powinno budować się przyszłość trwałego biznesu.

Podsumowanie

Wiele organizacji jest przekonanych, że posiadają już odpowiednie portfolio produktów, efektywny marketing i łańcuch dostaw. Jednak z naszego doświadczenia wynika, że niewiele firm jest wystarczająco odpornych, aby sprostać podwyższonym oczekiwaniom konsumentów. Wydajność jest ważna, ale należy ją zrównoważyć z potrzebą dalszego rozwoju, który zapewni wzrost. Teraz jest szansa, aby aktywnie kształtować przyszłość, a nie tylko chronić to, co zostało zbudowane w przeszłości.

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY