EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Forte crescita delle attività di investimento in Italia nel 2021: 1 su 4 realizzata da private equity

Telecomunicazioni, life science ed energia i settori strategici del 2022, ma attenzione all’andamento della pandemia e dell’inflazione

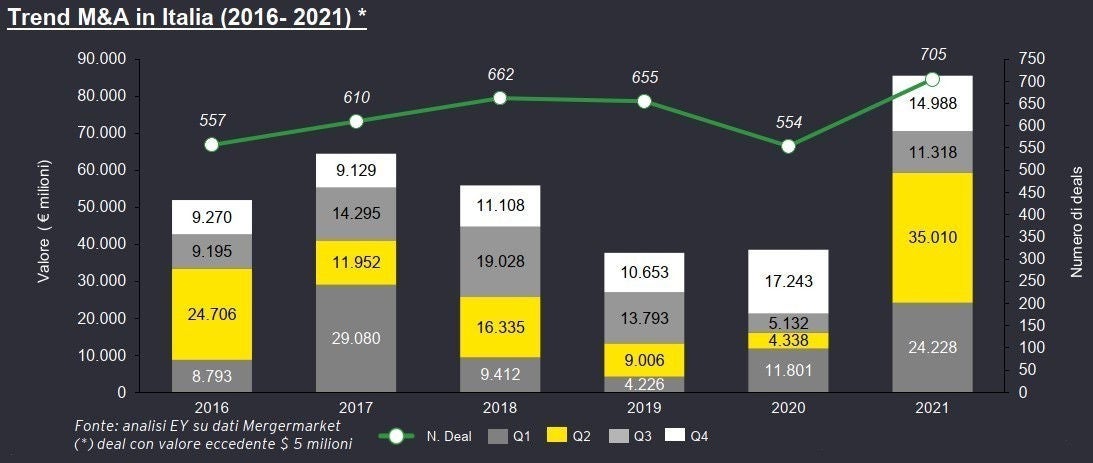

10 gennaio 2022. Nel 2021 in Italia si è verificata una rilevante crescita dell’attività di investimento: nel corso dell’anno, infatti, si sono registrati 705 deal con target in Italia (+27,3% rispetto al 2020) con un volume complessivamente stimabile in € 85,5 miliardi[1], un valore mai registrato prima nel nostro Paese e in significativa crescita rispetto ai € 39 miliardi registrati nel 2020 (+122,1%). Diversi elementi suggeriscono che il mercato M&A nel corso del 2022 possa esprimere andamenti positivi, in linea con quanto registrato nel corso del 2021. Sussistono tuttavia alcuni elementi di incertezza legati, da un lato, all’andamento della pandemia e al rischio di nuovi lockdown e, dall’altro, all’andamento inflattivo che potrebbe minare la ripresa dei consumi. È quanto emerge dal report “M&A in Italia - Review 2021 e Preview 2022” realizzato annualmente da EY.

L’elevato volume di investimento registrato nel 2021 è stato trainato da alcune rilevanti operazioni di controvalore superiore a € 1 miliardo (ben 18 operazioni rispetto alle 10 del 2020) che hanno totalizzato un valore aggregato eccedente i € 60 miliardi; ma anche nel mid market il dato è stato positivo, con un totale investito pari a circa € 24,6 miliardi (+55,4% rispetto al 2020). Tra i settori più performanti per numero di operazioni, il settore industriale e chimico (195), il consumer (132) e quello technology (88); passando all’analisi per valore delle operazioni, guida la classifica il settore infrastrutture e costruzioni (€ 22.312 mln) e seguono quello delle telecomunicazioni (€ 11.897 mln) ed energetico (€ 10.583 mln).

L’M&A in Italia nel 2021 ha raggiunto un volume complessivo di oltre 85 miliardi di euro, toccando un valore mai registrato prima nel nostro Paese. L’elevata attività transazionale è stata una delle risposte alla trasformazione dei modelli di business e delle operations delle aziende, accelerata dalla pandemia, che ha innescato processi di riorganizzazione supportati anche da acquisizioni per dotarsi di nuove competenze, tecnologie, catene di produzione e mercati di sbocco. Inoltre, una rinnovata attenzione ai temi della sostenibilità, nel senso ampio del termine, ha contribuito a spingere ulteriormente la dinamica transazionale, specie per efficientare l’impatto dai cicli di produzione e per allargare la gamma di prodotti per soddisfare le nuove esigenze dei consumatori

Significativi i dati legati alle performance del Private Equity che ha visto incrementare significativamente il proprio ruolo: i fondi hanno concluso 166 operazioni di buy-out su target italiane, realizzando circa il 23,5% delle transazioni totali, per un valore aggregato di € 21 miliardi[1] (rispetto a 120 operazioni nel 2020 per un controvalore pari a € 8,3 miliardi). Si tratta del dato relativo all’attività dei fondi in Italia maggiore di sempre sia per valore sia per volume.

L’attività di M&A si è concentrata sul territorio italiano in maniera disomogenea, in linea con la distribuzione del tessuto imprenditoriale nelle varie aree del Paese. Dei 705 deal registrati nel 2021, 331 operazioni si sono svolte con target nel Nord-Ovest, il cui settore più attrattivo è risultato quello manifatturiero e industriale (25% delle operazioni); a seguire il Nord-Est e il Centro (che registrano rispettivamente 197 e 139 operazioni), con target perlopiù operanti nel settore industriale (il 37% per il Nord-Est e il 21% per il Centro); infine il Sud con 38 acquisizioni, il cui 30% si è registrato nel settore energy & utilities (che fa leva sulle caratteristiche favorevoli del territorio, soprattutto per quanto attiene le rinnovabili).

Le prospettive per il 2022

Secondo un modello proprietario di previsione macroeconomica, EY ha rivisto al rialzo (+6,4%) le stime sulla crescita del PIL per il 2021, trainata soprattutto da una dinamica robusta della domanda interna: i consumi sono previsti crescere intorno al 5% rispetto al 2020 e gli investimenti di circa il 16%. Per quanto riguarda la crescita nel 2022, al momento il modello econometrico EY individua una forchetta tra il +3,5% e il +5%.

La raccolta dei fondi e il relativo dry powder da investire si confermano su livelli molto alti, così come la liquidità accantonata in Italia dalle famiglie e dalle imprese. Seppure l’elevata disponibilità di capitale di rischio fosse un fenomeno già registrato da alcuni anni, la crisi innescata dal Covid-19 ha accelerato una serie di trasformazioni che hanno messo aziende e imprenditori di fronte all’opportunità e necessità di aprire il capitale alla partecipazione di soggetti in grado di portare risorse fresche e know how. Questo fenomeno è destinato a perdurare in vari settori: la necessità di operare una veloce trasformazione dei modelli di business e operativi, all’insegna della revisione delle catene di fornitura, dell’efficienza operativa e della definizione di nuove modalità di ingaggio dei clienti, in un contesto, quale quello italiano, di limitata disponibilità di capitale specie nelle PMI, continuerà a favorire una dinamica M&A solida. Molte grandi operazioni sono attese nel 2022 nei settori delle telecomunicazioni, life science ed energia

Managing Partner Strategy and Transactions di EY in Italia

In particolare, dall’analisi di EY emerge quanto segue.

- In Italia, nel corso del 2021, l’attività di investimento nel settore TMT ha raggiunto i €20 miliardi, in rilevante crescita rispetto agli €8 miliardi del 2020. Il 53% del volume investito ha visto i fondi di PE come protagonisti. La grande richiesta di banda e il boom di traffico sulle reti non sono stati completamente monetizzati a causa dei contratti ‘bundle’ (o ‘all inclusive’) che ormai dominano il mercato, con impatti sulla marginalità del settore. Gli operatori telco sono quindi alla ricerca di opportunità per valorizzare il proprio portafoglio clienti e i dati sottostanti con servizi integrati e puntando a partnership con i content providers. La valorizzazione delle infrastrutture rimane, quindi, un tema di enorme attualità, con il comparto dei data center che si andrà ad aggiungere nei prossimi mesi a quello delle torri e delle reti a banda ultralarga. L’innovazione sulle infrastrutture potrà beneficiare anche delle progettualità e dei fondi disponibili nell’ambito del PNRR, per il quale si stima un impatto al 2026 per circa €50 miliardi.

- In Italia nel 2021 il settore life science ha registrato investimenti per € 2 miliardi, oltre il doppio rispetto al dato registrato nel corso del 2020. La spinta a questa forte crescita degli investimenti è arrivata dal private equity, anche se principalmente attraverso operazioni di add on promosse da aziende già in portafoglio, con una marcata attenzione alle categorie dei centri diagnostici e di ricerca, della medicina di prossimità e dei laboratori di analisi. La pipeline per il 2022 rimane ancorata ad alcuni trend già in corso che riguardano i settori della diagnostica, della tecnologia biomedica, dell’homecare e del beauty. Oltre a questi, ci si aspetta che farmacie, cliniche veterinarie, laboratori e distribuzione farmaceutica continueranno il processo di consolidamento già iniziato negli anni scorsi.

- Nel corso del 2021, il volume investito in Italia nel settore energy ha superato quota €10 miliardi, con una crescita estremamente rilevante rispetto agli anni precedenti e con una quota di investimento in capo ai fondi di private equity che è stata pari a oltre un quarto del totale. Questo risultato è effetto di diverse dinamiche che hanno impattato lo scenario transazionale: se da un lato i consumi in Italia nel corso del 2021 sono tornati ai livelli pre-Covid, dall’altro il prezzo delle forniture energetiche è esploso a causa dell’incremento del costo delle materie prime (in particolar modo il gas). Altro fattore che sta determinando una forte trasformazione del settore è l’attenzione crescente ai temi di sostenibilità, che spinge, tra gli altri, gli operatori del settore Oil & Gas a diversificare il proprio modello di business. Continua, dunque, la rilevante rivoluzione portata dall’energy transition e continua a crescere l’interesse per nuovi vettori energetici e nuove tecnologie. Queste dinamiche hanno portato risultati rilevanti nei volumi investiti nel corso del 2021 e ci si attende che porteranno a molte altre transazioni di grande dimensione nel 2022.

Sussistono, ad ogni modo, degli elementi di incertezza che possono minare l’andamento dell’attività transazionale, tra cui l’andamento della pandemia, l’andamento inflattivo e la tenuta del debito e dello spread, in caso di ulteriori shock pandemici o nel caso di instabilità nel governo. Settori quali retail & consumer, manufacturing e prodotti industriali e automotive appaiono tra i più esposti a tali rischi; inoltre, va ricordato che nell’ultima legge di bilancio non sono stati rinnovati gli incentivi fiscali per la rivalutazione delle partecipazioni non quotate, rendendo di fatto più costose le exit per gli imprenditori

- Per quanto attiene al settore retail & consumer, i principali trend sono rappresentati da: uso della leva M&A per avere rapido e diretto accesso a soluzioni D2C (Direct to Consumer); integrazione nel proprio portafoglio di brand e prodotti posizionati sui temi della sostenibilità e del benessere; espansione geografica e accesso a nuovi mercati; consolidamento delle filiere produttive. Nel 2021 il volume complessivamente investito è risultato pari a circa € 7,9 miliardi, in crescita di circa € 3,2 miliardi rispetto al 2020. In volume, il PE ha dato una spinta importante, pari a circa il 31% del totale. Il settore appare appetibile per fondi e investitori strategici, solo nel caso di brand ad alta riconoscibilità e permangono incertezze legate allo sviluppo pandemico.

- Nel corso del 2021 il settore del manufacturing e dei prodotti industriali ha visto una buona ripresa, sia in termini di fatturato che di ordinativi. Il settore rimane tra i più attivi in Italia in termini di numero di operazioni (circa il 28% del totale), ma non esprime valori particolarmente elevati (circa €3,8 miliardi) per effetto della dimensione media contenuta delle aziende target. Il private equity si conferma particolarmente attratto dalla eccellenza produttiva del nostro settore industriale, con 53 operazioni nel 2021. L’industria 4.0 ha presentato e presenterà le maggiori opportunità di M&A nel settore: la pandemia ha infatti portato a una revisione dei modelli di business e favorito una più rapida transizione verso il digitale; inoltre, le supply chain stanno vivendo una grande trasformazione sotto l’impulso della pandemia. Tuttavia, ulteriori shock pandemici potrebbero avere un impatto rilevante sull’andamento dell’attività transazionale nel settore.

- Le prospettive per il settore automotive sono molto articolate e in grado di impattare in profondità le dinamiche transazionali. L’evoluzione tecnologica e il passaggio sempre più veloce dalle motorizzazioni endotermiche a quelle elettriche e il potenziale connesso ai sistemi a guida autonoma, con i conseguenti cambiamenti nei modelli di consumo fanno sì che il settore richieda rilevanti investimenti in innovazione, sviluppo e capex per la trasformazione delle linee di produzione, che determinano processi di M&A e consolidamento. Tuttavia, l’incertezza ancora legata alle trasformazioni in atto determina molti rallentamenti e ripensamenti in questo percorso.

[1] Laddove è stato reso noto il valore delle operazioni.

[2] Laddove noto.