EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

06 ago 2025

|

Milano, Italy

Osservatorio CNCC-EY sull’andamento dei centri commerciali in Italia - primo semestre 2025

- Vendite a giugno 2025 a +0,7%, stabili nei primi sei mesi ai livelli del 2024

- Continua la crescita del segmento attività di servizi e cura della persona

- Affluenze in aumento nel primo semestre 2025 (+0,8%) con trend degli ultimi 12 mesi al +1,7%

Milano, 6 agosto 2025 – Continua la collaborazione tra CNCC ed EY finalizzata ad analizzare mensilmente gli andamenti del settore dei centri commerciali italiani. L’analisi utilizza i dati forniti dall’Osservatorio CNCC, che si basano su un panel rappresentativo, costante e omogeneo, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita presenti su tutto il territorio nazionale.

I dati dei fatturati del mese di giugno 2025 registrano una crescita del +0,7% rispetto allo stesso periodo del 2024, portando il trend semestrale a chiudere in linea con i risultati dello scorso anno (-0,5%). Un risultato sicuramente positivo considerato il protrarsi dell’instabilità macroeconomica e geopolitica, da cui deriva anche una contrazione dei consumi dettata da una maggiore prudenza e cautela nelle decisioni di spesa.

La crescita dello 0,7% di giugno conferma la bontà del modello Centro Commerciale, che riesce a mantenere un andamento positivo nonostante il contesto macroeconomico complesso che spinge a un’inevitabile contrazione dei consumi. Il trend positivo mostrato dai settori delle attività di servizi e della cura della persona, inoltre, conferma ancora una volta come queste strutture stiano evolvendo verso un modello sempre più integrato, capace di rispondere alle esigenze quotidiane dei consumatori e di conseguenza di attrarre nuove affluenze

Marco Daviddi

Managing Partner EY-Parthenon in Italia

La prima parte dell’anno si chiude con soddisfazione per l’Industria dei centri commerciali, dimostrando ancora una volta la propria capacità di adattamento e stabilità, anche in periodi complessi, oltre al potenziale di crescita, indicatore sicuramente significativo per tutti gli stakeholder, dagli investitori ai retailer. Osserviamo con attenzione le cause che incidono sul potere d’acquisto, sia adattando l’offerta, che deve essere sempre più mirata e contraddistinta da un’attrattiva customer journey, sia promuovendo un’efficace e ampia collaborazione tra tutti gli operatori, anche con iniziative digital. L’obiettivo comune è la soddisfazione dei clienti che, grazie a questi risultati, confermano una solida fedeltà e l’apprezzamento per il modello “evoluto” di centro commerciale, quale hub di esperienze tra servizi e shopping

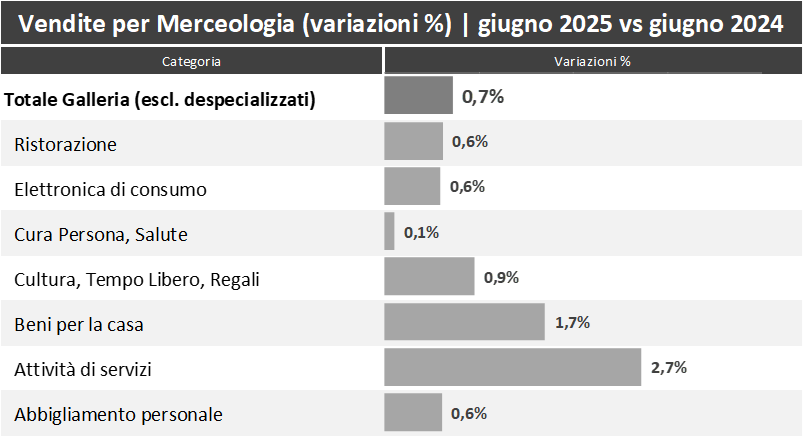

La crescita registrata a giugno 2025 è stata guidata da un aumento generale delle vendite in tutte le categorie merceologiche. In particolare, rispetto a giugno dello scorso anno, le attività di servizi sono state tra le più dinamiche, con un +2,7%, insieme ai beni per la casa che registrano un +1,7%. Mantengono un andamento positivo anche le vendite di cultura, tempo libero e regali (+0,9%), a cui seguono con un +0,6% ciascuno abbigliamento, elettronica di consumo e ristorazione. Infine, cura persona e salute stabile al +0,1%.

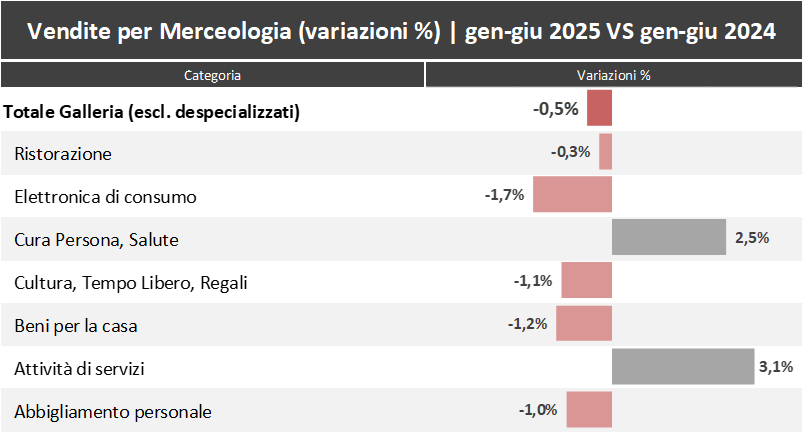

Nel primo semestre del 2025 i dati delle vendite sono sostanzialmente in linea con lo stesso periodo del 2024 (-0,5%). Si confermano, come settori più vivaci, le attività di servizi (+3,1%) e la cura persona e salute (+2,5%). Si registra, invece, un calo seppur contenuto nell’elettronica di consumo (-1,7%), nei beni per la casa (-1,2%), nella cultura, tempo libero e regali (-1,1%) e nell’abbigliamento (-1%), mentre la ristorazione è stabile al -0,3%.

A supporto delle dinamiche di vendita, anche i dati sull’affluenza confermano un trend positivo con un incremento del + 0,1% a giugno 2025 (vs giugno 2024). Su un orizzonte temporale più ampio si rileva un incremento maggiore, pari al +0,8% sul primo semestre 2025 (vs primo semestre 2024) e del +1,7% sull’anno mobile (luglio 2024 – giugno 2025, rispetto a luglio 2023 – giugno 2024).

Scopri le altre edizioni dell'Osservatorio

Affluenze a +1,2% negli ultimi 12 mesi anche se in calo nel 2025

Effetto traino della Cura Persona e Salute (+6,5%), delle Attività di servizi (+2,7%), dell’Abbigliamento (+1,3%) e della Ristorazione (+0,8%)