EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

泰國憑藉其區域樞紐地位與持續改善的投資環境,已成為跨國企業進入東協的重要據點。隨著全球稅務透明化與BEPS行動方案推動,泰國自西元2019年起建立移轉訂價法規框架,涵蓋TP Disclosure Form、當地國檔案及國別報告等合規要求。

本系列《移轉訂價洞悉》分三期介紹泰國移轉訂價文據要求、查核趨勢及相關合規重點,協助企業掌握法規變化並降低潛在稅務風險。

本期內容將著重於介紹泰國的預先訂價協議申請概況及流程。

概要

- 泰國預先訂價協議(Advance Pricing Agreement,APA)申請概況及流程介紹

- 泰國稅局(TRD)原則上偏好雙邊預先訂價協議,並以淨利法(Bottom Line Profit)作為主要評估基礎

- 泰國申請預先訂價協議實務上所遇到的障礙及可能遭泰國稅局(TRD)拒絕受理的原因

泰國稅局(Thai Revenue Department,以下簡稱「TRD」)透過泰國稅法(Thai Revenue Code)以及多項部長令(Ministerial Regulation)與稅務局公告(Notification of Director-General of the Revenue Department)建構移轉訂價規範,自西元2019年1月1日以後之年度開始適用。

雖然泰國目前還不是經濟合作暨發展組織(Organization for Economic Co-operation and Development,以下簡稱「OECD」)的成員國,但已於西元2024年6月展開加入程序的相關討論,大多數與移轉訂價相關的法規與指引都遵循OECD移轉訂價指導原則。

本期移轉訂價洞悉將聚焦泰國預先訂價協議申請之概況及流程,協助企業以更前瞻、更確定的方式管理跨國交易與降低稅務風險。

泰國預先訂價協議 - 介紹

泰國的移轉訂價規範自西元2019年1月1日以後之年度開始適用。依據法令的規範,僅適用雙邊預先訂價協議(Bilateral APA, BAPA),但仍有一些特殊情況會接受單邊預先訂價協議(Unilateral APA, UAPA)。

泰國預先訂價協議的環境

TRD多數案例採用淨利法(Bottom Line Profit)作為主要評估與調整方法,而在BAPA結案後,如經調整產生溢繳稅款,TRD亦會對納稅義務人核發退稅。

在實務上所觀察到的BAPA障礙包括:

- 整體協商過程往往相當冗長且複雜,需投入大量時間與資源;

- 若雙方對關鍵假設或採用之方法論存在歧見,亦可能導致案件進度延宕,甚至最終被拒絕。

此外,TRD針對以下情形可能會拒絕受理BAPA:

- 納稅義務人未提供足夠資訊以供BAPA審查;

- 與該BAPA申請相關之其他外國稅務機關已拒絕該 BAPA申請;

- 納稅義務人之業務是新型態業務,且在泰國市場中缺乏足夠可參考資訊;

- 有證據顯示或合理懷疑存在避稅行為,或其他無正當商業理由之異常活動;

- 有證據顯示未遵循BAPA安排之相關規定;

- 其他原因包括:

- 在無正當理由下,納稅義務人未能提交APA年度遵循報告;

- 與其他國家相比,相關交易金額占其整體業務交易金額比例甚低,屬不具重要性之交易;

- 不存在移轉訂價風險。

泰國預先訂價協議 – 相關數據

泰國APA重點時間軸與任務總覽

泰國的APA 一般適用年限最長可達五年,回溯期間為兩年。可適用相互協議程序(MAP)。

|

節點 |

時點 / 時限 |

|---|---|

|

事前會議 |

提交APA申請的6個月前 |

|

正式申請 |

第一個涵蓋年度結束前 |

|

查核階段 |

6至15個月 |

|

主管機關會議 / 達成協議 |

1至3年 |

|

年度合規報告 |

APA剩下的涵蓋年度

|

安永的觀察與建議

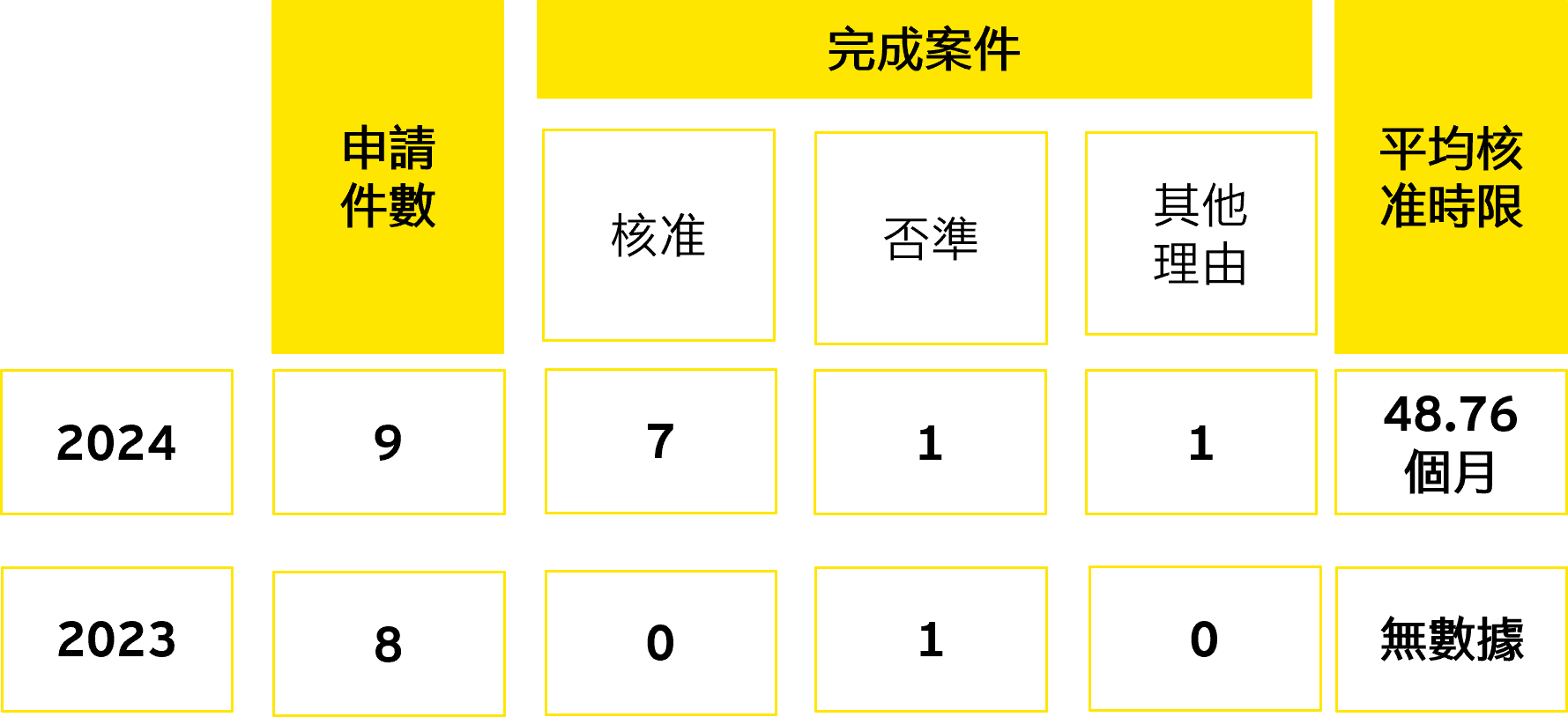

整體而言,泰國移轉訂價制度雖於西元2019年才正式上路,仍屬發展初期,但截至西元2024年已核准7件APA案件,顯示TRD在預先訂價協議實務上已逐步累積經驗,並積極推動制度落實。從現行實務觀察,TRD對案件審理標準趨於明確,例如原則上偏好受理雙邊預先訂價協議,並以淨利法(Bottom Line Profit)作為主要評估基礎。

鑒於泰國預先訂價協議制度逐漸成熟且核准案件數持續增加,安永建議跨國企業如在泰國存在重大關係人交易風險,宜及早評估申請預先訂價協議的可行性,並優先考慮雙邊預先訂價協議以降低雙重課稅風險。同時,申請前應充分準備財務資料、功能與風險分析,以及具說服力的訂價方法論。此外,企業亦應對預先訂價協議協商期程與資源投入有合理預期,並透過完善的前期規劃與專業協助,提高預先訂價協議談判成功的機率。

若跨國企業對於集團成員於泰國預先訂價協議有任何相關疑問及需求,歡迎隨時與安永移轉訂價服務團隊聯繫。

下載本期《移轉訂價洞悉》

安永移轉訂價服務

安永專業團隊以國際稅務的新思維為基礎,提供客戶複核、編製及管理移轉訂價政策與流程建議,以制定積極、具實效及整合的策略,並協助客戶因應稅務風險,提供安永客戶優質的服務,包括從供應鏈全面重整到營運模式優化、從移轉訂價管理到協助編製報告以符合法令規定、協助企業準備移轉訂價相關文件以及進行預先訂價協議申請,並與主管機關溝通協調,以降低企業移轉訂價風險及稅負。

相關內容

本系列《移轉訂價洞悉》分三期介紹泰國移轉訂價文據要求、查核趨勢及相關合規重點,協助企業掌握法規變化並降低潛在稅務風險。本期內容將著重於介紹泰國移轉訂價分析的實務做法、查核重點與趨勢。

泰國憑藉其區域樞紐地位與持續改善的投資環境,已成為跨國企業進入東協的重要據點。隨著全球稅務透明化與BEPS行動方案推動,泰國自西元2019年起建立移轉訂價法規框架,涵蓋TP Disclosure Form、當地國檔案及國別報告等合規要求。本期《移轉訂價洞悉》將就泰國移轉訂價文據架構與規範分別進行說明。

本期《移轉訂價洞悉》延續前兩期對印度移轉訂價三層文檔與查核制度的分析,將聚焦於預先訂價協議(Advance Pricing Agreement, APA)制度的架構、生效機制、申請流程、涵蓋期間、回溯(Rollback)規定與實務審查趨勢,協助企業以更前瞻、更確定的方式管理跨國交易與降低稅務風險。

印度作為全球成長最快的經濟體之一,憑藉龐大市場規模與積極開放政策,已成為跨國企業布局的重要據點。隨著國際稅務透明化與 BEPS 行動方案的推進,印度稅制亦不斷演進,近期推出《所得稅法案 2025》,引入多年度區塊審查制度,顯示當局致力於簡化合規流程並提升稅務確定性。 印度稅務機關持續強化移轉訂價規範,聚焦於無形資產、集團內服務及重組交易,並透過相互協議程序及預先訂價協議機制加速爭議解決。本系列《移轉訂價洞悉》將分三期,深入解析印度最新的移轉訂價文據要求、查核趨勢與預先訂價協議發展,協助企業掌握合規要點並降低稅務風險。

新加坡作為東協主要金融經濟體,憑藉先進的基礎設施與穩定的政治環境,以及開放的經濟政策與高效的營商條件,成為全球資本進入東協市場的首選地。隨著數位經濟迅速發展,新加坡亦持續優化稅制與商業規範,以吸引外資並促進創新。 新加坡國內稅務局(Inland Revenue Authority of Singapore)為了因應國際移轉訂價的發展趨勢,持續更新移轉訂價相關規範。本系列移轉訂價洞悉將分三期說明新加坡最新的移轉訂價文據規範、應注意事項、移轉訂價查核以及預先訂價協議申請之重點。

新加坡為東協主要金融經濟體,憑藉先進基礎設施、穩定政治環境、經濟政策與高效營商條件,成為全球資本進入東協市場首選地。隨著數位經濟迅速發展,新加坡持續優化稅制與商業規範,吸引外資並促進創新。

馬來西亞內陸稅收局( Inland Revenue Board of Malaysia)為了因應國際移轉訂價發展趨勢,近年來頻繁修改移轉訂價相關規範,本系列移轉訂價洞悉將分三期說明馬來西亞最新移轉訂價文據規範、應注意事項、移轉訂價查核以及預先訂價協議申請的重點。