EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Nye krav til bærekraftsrapportering trådte i kraft i 2024 og sammenhengen mellom denne og regnskapsrapporteringen fikk økt oppmerksomhet.

Oppsummert:

- Fornybar energi og elektrifisering av driftsmidler var vanlige omstillingstiltak. Foreløpig har dette hatt liten effekt på regnskapsrapporteringen.

- Halvparten av selskapene opplyste i regnskapet at de vurderte om klima hadde hatt effekt på utbyttbar levetid og restverdi på selskapets eiendeler.

- Litt flere selskaper, seks av ti, opplyste at mulige klimaeffekter var hensyntatt i nedskrivningstesten ved estimering av fremtidige kontantstrømmer.

Bærekraftsrapportering

Selskap som oppfylte definisjonen av foretak av allmenn interesse i henhold til regnskapsloven § 1-6, som var store foretak etter regnskapsloven § 1-5 og som hadde flere enn 500 ansatte (årsverk) rapporterte for første gang bærekraftsinformasjon i henhold til regnskapsloven og Corporate Sustainability Reporting Directive (CSRD) gjennom bærekraftsstandardene European Sustainability Reporting Standards (ESRS) i 2024.

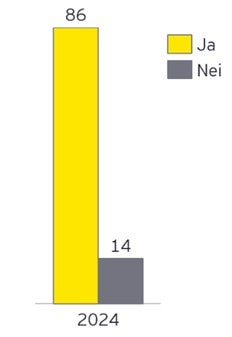

Bærekraftsrapporteringen skal gi informasjon som er nødvendig for å forstå selskapets påvirkning på omverden knyttet til bærekraftsforhold og informasjon som er nødvendig for å forstå hvordan bærekraftsforhold påvirker selskapets utvikling, stilling og resultat. Blant selskapene i årets praksisundersøkelse hadde nesten ni av ti bærekraftsrapportering i henhold til CSRD, inkludert selskaper som rapporterte frivillig.

Figur 1. Andel selskaper med bærekraftsrapportering iht. CSRD

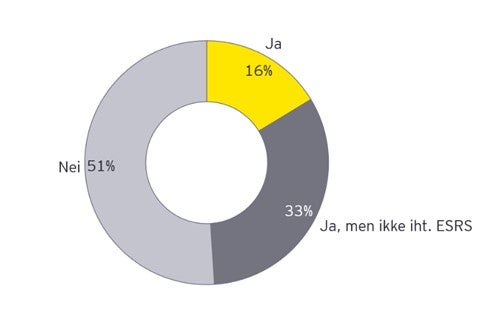

En omstillingsplan («transition plan») skal gi brukeren en forståelse av selskapets plan for å sikre at forretningsmodellen og strategien er forenelig med overgangen til en bærekraftig økonomi. Denne beskrivelsen skal omfatte gjennomføringstiltak og tilknyttede planer for investering og finansering. Det er ikke krav om at alle selskaper må ha en omstillingsplan, men det er krav om opplysninger dersom selskapet har en omstillingsplan.

Nesten halvparten av selskapene opplyste at de hadde omstillingsplan. Dersom omstillingsplanen ikke er utarbeidet i samsvar med ESRS, er det krav om å opplyse om dette. En tredjedel av selskapene med bærekraftsrapportering opplyste at omstillingsplanen var under utarbeidelse, men at den foreløpig ikke tilfredsstilte alle kravene til en omstillingsplan i henhold til ESRS. Disse selskapene opplyste videre at de forventet å ha en fullstendig omstillingsplan i løpet av 2025 eller 2026. For selskaper som ikke har omstillingsplaner er det krav i ESRS om å gi opplysninger om hvorvidt selskapet planlegger å utarbeide en omstillingsplan, og i så fall når denne er forventet. Noen selskaper i undersøkelsen opplyste at de ikke hadde planer om å utarbeide en omstillingsplan.

Figur 2. Andel selskaper med omstillingsplan

Les mer om omstillingsplaner og reduksjon i klimautslipp i praksis i vår artikkel her.

Klima i regnskapet - standardsetters initiativ

Rapportering av klimarelaterte forhold i regnskapet er et tema som har blitt mye omtalt de seneste årene, og var også et tema i fjorårets praksisundersøkelse. Det er tydelig at investorer ønsker å vite hvilken påvirkning selskaper har på miljøet og hvordan dette påvirker avgjørelser de gjør knyttet til investeringer og hvordan selskapet ledes.

Det er ingen egen IFRS®-regnskapsstandard som gjelder for klimarelaterte forhold, men klima kan påvirke flere regnskapsmessige områder. Regnskapet spiller en viktig rolle i å gi relevant informasjon til brukere for å gjøre beslutninger, og selv om den umiddelbare påvirkningen av klimarelaterte forhold på regnskapet ikke nødvendigvis er kvantitativt betydelig er det en økende forventning fra interessenter om at selskaper forklarer hvordan klimarelaterte forhold er hensyntatt i utarbeidelsen av regnskapet, i den grad det er vesentlig i et kvalitativt perspektiv.

Det finnes ulike typer klimarisikoer, fysisk klimarisiko og overgangsrisiko. Fysisk klimarisiko knytter seg til økt risiko for ekstremvær i form av blant annet oversvømmelser eller skogbranner. Dette gir økt risiko for skade eller ødeleggelse på selskapets eiendeler. Overgangsrisiko er risiko knyttet til overgang til en mer bærekraftig økonomi, som kan føre til at et selskap for eksempel vil få økte kostnader på grunn av nye regulatoriske krav.

Regnskapsmessige områder som forventes å kunne bli påvirket av klimarisiko og klimarelaterte forhold er opplysninger om estimater og skjønnsmessige vurderinger, driftsmidler, nedskrivninger, avsetninger, betingede forpliktelser og betingede eiendeler, virkelig-verdi-måling, finansielle instrumenter, karbonkreditter og sertifikater for fornybar energi og kraftkjøpsavtaler (PPA-er). For eksempel kan klimaendringer påvirke både verdien på et anleggsmiddel, utnyttbar levetid og gjenvinnbart beløp. Noen teknologier kan bli faset ut gjennom ny lovgivning, eller at fornybar teknologi blir mer konkurransedyktig med tanke på pris på grunn av bratt læringskurve og investeringer i forskning og utvikling. Andre eiendeler kan være utsatt for skade fra ekstremvær.

Selv om det ikke er en egen regnskapsstandard for klimarelaterte forhold, har International Accounting Standards Board (IASB) anerkjent at det er et behov for veiledning i hvordan klimarelatert risiko best kan reflekteres i den finansielle rapporteringen. I juli 2024 publiserte IASB høringsutkastet «Climate-related and other uncertainties in the Financial Statements» som inneholder åtte eksempler som illustrerer hvordan IFRS-regnskapsstandarder kan brukes til å rapportere effektene av klimarelaterte risikoer og andre usikkerheter i regnskapet. Høringsfristen var i november 2024, og IASB bestemte i juni 2025 å gå videre med syv av de foreslåtte eksemplene. Det endelige dokumentet forventes publisert i oktober 2025, men for å sikre tidsriktig anvendelse planlegges et nesten ferdig dokument å publiseres i starten av tredje kvartal. Det er verdt å merke seg at selv om eksemplene illustrerer klimarelaterte risiko, forventes de å også gi relevant veiledning for andre typer usikkerheter.

Andre pågående og ferdigstilte prosjekter fra IASB som kan påvirke hvordan klimarelaterte forhold reflekteres i regnskapet inkluderer endringer i IFRS 9 Finansielle instrumenter og IFRS 7 Finansielle instrumenter – opplysninger knyttet til kraftkjøpsavtaler (PPA-er), høringsutkast om endringer i IAS 37 Avsetninger, betingede forpliktelser og betingede eiendeler med målrettede endringer om avsetninger og et nytt prosjekt om immaterielle eiendeler.

I tillegg publiserte IFRS IC i april 2024 en agendabeslutning om klimarelaterte forpliktelser (netto-null forpliktelser) som redegjorde for relevante spørsmål som må hensyntas når et selskap vurderer om det har en selvpålagt forpliktelse til å redusere utslipp.

Vanlige omstillingstiltak

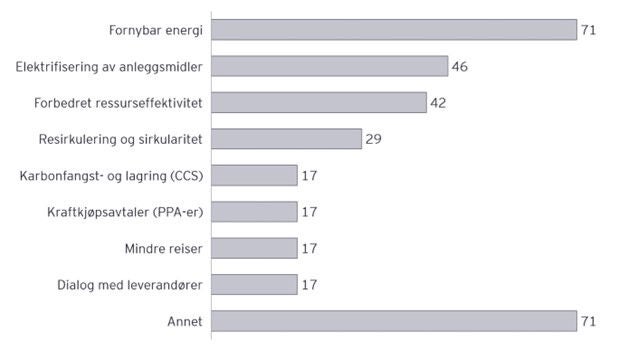

Opplysninger om tiltak for å redusere klimautslipp, både allerede igangsatte og planlagte, opplyses om som en del av omstillingsplanene. Selskapene har gitt selskapsspesifikke opplysninger, men enkelte tiltakstyper går igjen hos mange selskaper. Det vanligste tiltaket var økt bruk av fornybar energi (syv av ti), gjennom for eksempel kjøp av opprinnelsesgarantier, egenproduksjon av fornybar elektrisitet og bruk av fornybart drivstoff til transport. Et annet vanlig tiltak, opplyst om av omtrent halvparten av selskapene, var elektrifisering av anleggsmidler. Flere selskaper har også fremhevet forbedret ressurseffektivitet, sirkularitet i produkter gjennom resirkulering og gjenbruk, kraftkjøpsavtaler, karbonfangst- og lagring, redusert reiseaktivitet, dialog med leverandører, samt digitalisering, som tiltak for å redusere utslipp.

Figur 3.Tiltak nevnt i omstillingsplanene for reduksjon av utslipp

AF Gruppen ASA har i sin omstillingsplan blant annet nevnt at det skal velge maskiner som bruker drivstoff med lavere utslipp. I tillegg er elektrifisering av maskiner og utstyr et tiltak som skal bidra til å redusere utslipp.

Praksiseksempel 1. E1-3 Tiltak og handlinger, AF Gruppen 2024, s. 197

Hvilke tiltak et selskap planlegger for å redusere utslipp vil variere ut fra hvilken type bransje selskapet opererer i. For eksempel vil bruk av fornybar energi, som kjøp av opprinnelsesgarantier, være relevant for de fleste selskaper som bruker strøm i sin daglige drift enten det måtte være et kontorbygg eller i en produksjonsprosess. Derimot vil elektrifisering av anleggsmidler være mest aktuelt for de selskapene som har store klimautslipp knyttet til drivstoff i anleggsmidler, som biler eller andre maskiner.

Effekt på regnskapsrapporteringen

Som nevnt innledningsvis kan klima påvirke regnskapet på flere måter. Av de tiltakene som selskapene i undersøkelsen nevnte i omstillingsplanene sine, er det rimelig å forvente at elektrifisering av anleggsmidler kan få stor økonomisk påvirkning. Elektrifisering av anleggsmidler krever i mange tilfeller nye investeringer. Et slikt tiltak kan derfor forventes å potensielt påvirke utnyttbar levetid på eksisterende anleggsmidler og/eller antatt restverdi, og dermed avskrivningskostnaden, og i noen tilfeller kan nedskrivninger være aktuelt. Det vil derfor være inkonsistent å rapportere i bærekraftsrapporteringen at alle selskapets maskiner skal erstattes med klimavennlige alternativer innen for eksempel tre år, mens avskrivningstiden i regnskapet er for eksempel ti år.

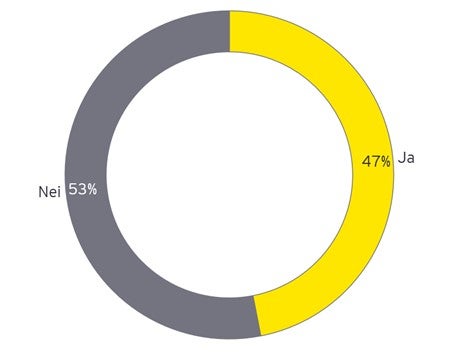

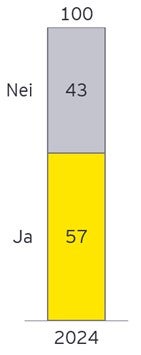

Omtrent halvparten av selskapene som har bærekraftsrapportering har opplyst i regnskapet at de har vurdert om klimarisikoer har hatt en effekt på utnyttbar levetid på driftsmidler eller immaterielle eiendeler, men ingen av selskapene har opplyst om endringer i utnyttbar levetid og/eller restverdi i 2024-regnskapet.

Figur 4. Andel selskaper som har vurdert klimaeffekt på utnyttbar levetid og restverdi

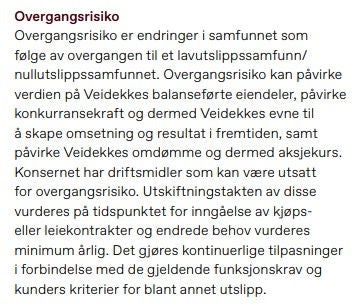

Veidekke har i sin bærekraftsrapportering opplyst at utskiftning av driftsmidler vil skje i takt med eksisterende driftsmidlers utnyttbare levetid og at utslippsfrie alternativer vil prioriteres ved nyanskaffelser.

Praksiseksempel 2a. Sustainability statement, Veidekke ASA 2024, s. 73

I årsregnskapet opplyste Veidekke at ved kjøp eller leie av nye driftsmidler vurderes utskiftningstakten ved inngåelse av kontrakten og endrede behov vurderes minimum årlig.

Praksiseksempel 2b. Note 30. Klimarisiko, Veidekke ASA 2024, s. 202

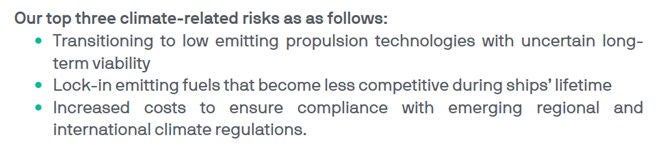

Wallenius Wilhelmsen har i bærekraftsrapporteringen oppsummert de tre største klimarisikoene.

Praksiseksempel 3a. Identifisering av klimarelaterte risikoer, Wallenius Wilhelmsen ASA 2024, s. 63

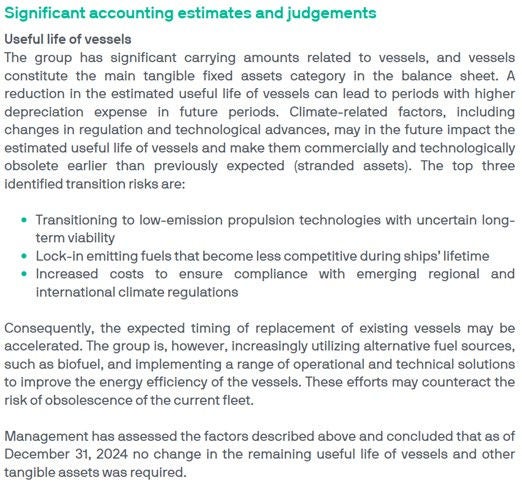

I konsernregnskapet har selskapet i noten for skip og driftsmidler opplyst om vesentlige regnskapsestimater og skjønnsmessige vurderinger, hvor selskapet har beskrevet usikkerheten knyttet til klimarelaterte forhold. Selskapet har også tatt inn opplysninger om overgangsrisikoene identifisert i bærekraftsrapporteringen og vurdert effektene på regnskapet.

Selskapet har opplyst at den forventede utskiftningen av eksisterende skip kan komme tidligere som følge av overgangsrisikoen, men at selskapet bruker alternative drivstoffkilder for å øke energieffektiviteten til skipene. Selskapet konkluderte med at det ikke har vært endringer i utnyttbar levetid på selskapets driftsmidler per 31. desember 2024.

Praksiseksempel 3b. Note 8 Vessels and other tangible assets, Wallenius Wilhelmsen ASA 2024, s. 164

Borregaard har i årsregnskapet opplyst at investeringer som følge av omstillingsplanen ikke var vurdert å ha noen effekter på utbyttbar levetid eller verdien på eksisterende driftsmidler.

Praksiseksempel 4. Note 18 Property, plant and equipment, Borregaard ASA 2024, s. 167

Seks av ti selskaper opplyste at mulige klimaeffekter var hensyntatt i nedskrivningstester ved beregning av gjenvinnbart beløp, herunder ved estimering av fremtidige kontantstrømmer – altså en litt større andel av selskapene enn de som ga tilsvarende opplysninger om utnyttbar levetid og restverdi.

Figur 5. Andel selskaper som har vurdert klima i nedskrivninger

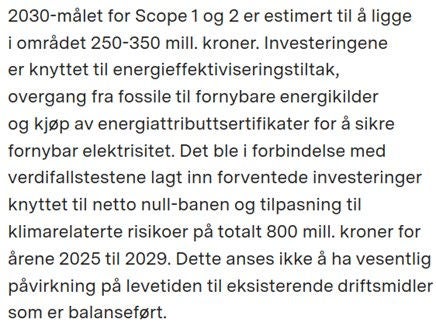

I sin omstillingsplan opplyste Orkla ASA at de skal utvide bruken av lavkarbonenergi, sikre fornybar energi med energiattributtsertifikater, optimalisere produksjonsprosesser og involvere leverandører for å oppnå utslippsreduksjoner. I årsregnskapet opplyste selskapet at de i løpet av 2025 må gjøre nødvendige investeringer for å få til den planlagte omstillingen, og at disse investeringene var hensyntatt i selskapets nedskrivningstest for 2024. Selskapet konkluderte videre at det ikke var forventet at disse investeringene ville ha vesentlig påvirkning på eksisterende driftsmidler.

Praksiseksempel 5. Note 3. Finansielle vurderinger knyttet til klima- og naturrisiko, Orkla ASA, 2024

Wallenius Wilhelmsen har i omstillingsplanen som mål at selskapets trucker, terminaler og skip skal gå på fornybar energi innen 2040. Det betyr at selskapet i fremtiden må gjøre betydelige investeringer som vil ha påvirkning på selskapets fremtidige kontantstrømmer. Selskapet har opplyst at det har hensyntatt disse investeringene og andre usikkerheter knyttet til bærekraft i kontantstrømestimatet brukt i nedskrivningstesten.

Praksiseksempel 6. Note 10 Impairment on non-current assets, Wallenius Wilhelmsen ASA 2024, s. 168

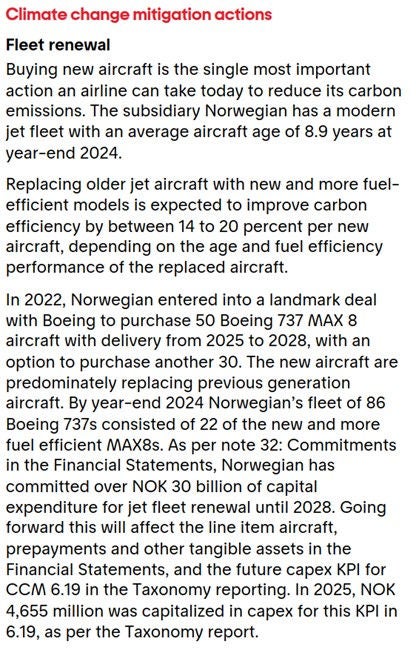

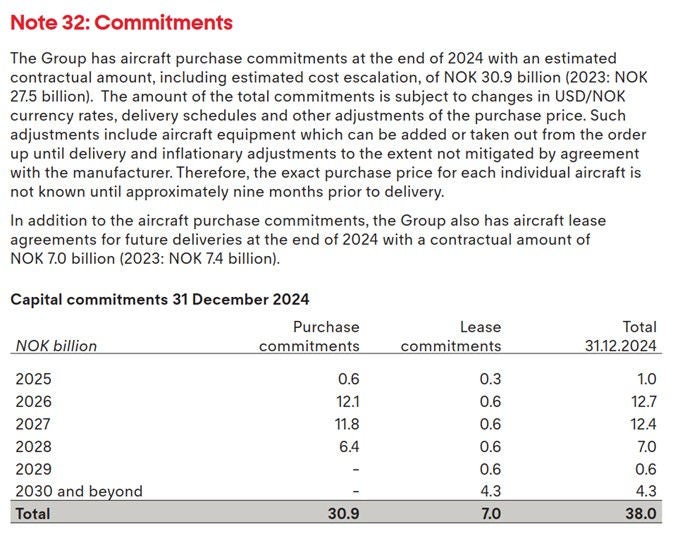

For et selskap som i omstillingsplanene rapporterer at det har inngått kontrakter for kjøp av nye, mer miljøvennlige driftsmidler for å redusere utslipp, vil det være rimelig å forvente at selskapet også har gitt opplysninger om dette i regnskapet ettersom IAS 16 Eiendom, anlegg og utstyr har krav til opplysninger om kontraktsregulerte plikter til anskaffelse av driftsmidler. Norwegian Air Shuttle ASA har i sin bærekraftsrapportering beskrevet at for å motvirke klimaendringer har det forpliktet seg til å bytte ut flyene sine med nye fly som er mer drivstoffeffektive, med en total forpliktelse på NOK 30,9 milliarder.

Praksiseksempel 7a. Actions and action plans related to climate change mitigation and adaption, Norwegian ASA 2024, s. 63

Selskapet har også opplyst om dette i en egen note i regnskapet.

Praksiseksempel 7b. Note 32: Commitments, Norwegian Air Shuttle ASA, 2024

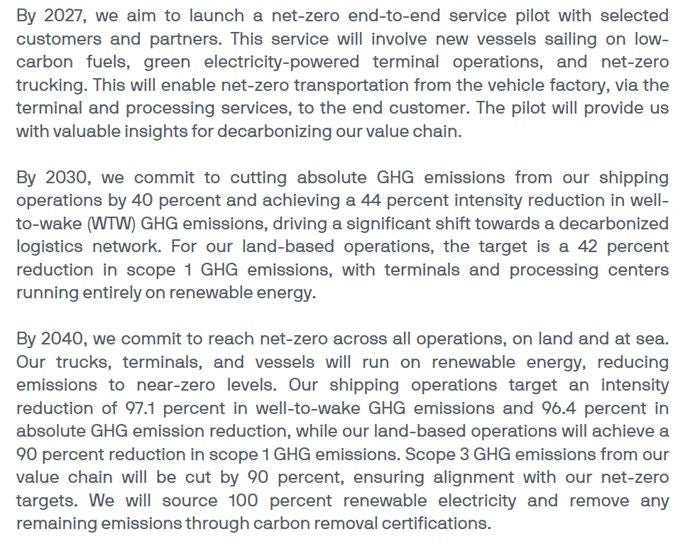

Wallenius Wilhelmsen har i sin omstillingsplan satt seg et mål at det innen 2027 skal lansere en pilot som inkluderer nye skip som skal seile på lavkarbondrivstoff, og innen 2040 vil selskapet forplikte seg til å nå netto-nullutslipp i alle driftsområder, både på land og sjø. Dette innebærer at alle trucker, terminaler og skip skal gå på fornybar energi.

Praksiseksempel 8a. E1-4 Targets related to climate change, Wallenius Wilhelmsen ASA 2024, s.66

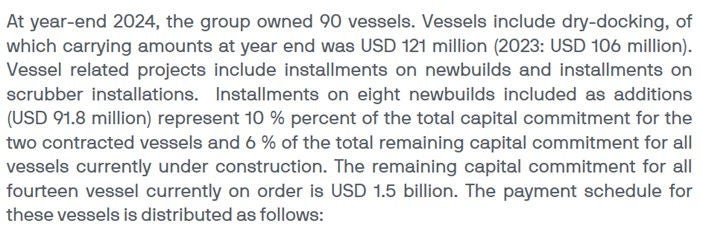

I note 8 i konsernregnskapet har Wallenius Wilhelmsen opplyst om kontraktsregulerte plikter knyttet til anskaffelse til nybygging av skip på 1,5 milliarder USD i henhold til opplysningskravet i IAS 16.

Praksiseksempel 8b. Note 8 Vessels and other tangible assets, Wallenius Wilhelmsen ASA 2024, s. 163

Selskaper som planlegger bruk av karbonfangst- og lagring som del av sin omstillingsplan, vil forventningsvis ha vurdert om et sånt tiltak medfører utgifter knyttet til utvikling av infrastruktur til den nye teknologien. Utviklingsutgifter kan kun innregnes i balansen som eiendel dersom det er sannsynlig at fremtidige økonomiske fordeler vil tilflyte selskapet og utgiftene kan måles på en pålitelig måte.

Sammendrag

Flere selskaper var pålagt å rapportere bærekraftsinformasjon i tråd med kravene i CSRD for 2024. Nesten halvparten av selskapene opplyste at de hadde en omstillingsplan for å redusere klimautslipp. Klima kan påvirke regnskapet på flere måter, og det er en økende forventning fra brukerne av regnskapet om å vise hvordan effektene av klimarelaterte risikoer blir reflektert. Utnyttbar levetid, nedskrivninger og kontraktsregulerte plikter ved anskaffelser er eksempler som fordrer konsistens mellom bærekrafts- og regnskapsrapporteringen.