EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Første bølge med CSRD-rapportering gir viktig læring og et solid grunnlag for å styrke fremtidig bærekraftsrapportering.

Oppsummert:

- Den første sesongen med bærekraftsrapportering etter CSRD viser at rapportene ble svært omfattende og utgjorde i snitt 41% av årsrapportene

- Klimaendringer er det mest prioriterte miljøtemaet, men kun 35% av selskapene rapporterer å ha utviklet konkrete planer for klimaomstilling i tråd med ESRS kravene

- Biodiversitet og sirkulær økonomi ble viktige temaer for mange selskaper, men rapporteringen varierer i kvalitet og indikerer behov for mer veiledning

Etter år med forberedelser har bærekraftsrapportering fått et nytt tyngdepunkt i europeisk næringsliv. Den første sesongen med rapportering på bærekraftsdirektivet (CSRD) i Norge er offisielt over. Nå som støvet har lagt seg for de første selskapene, begynner det virkelige læringsarbeidet: Hva kan vi trekke ut av de første erfaringene – og hva kan vi lære av andre selskap?

Denne undersøkelsen tar utgangspunkt i gjeldende regelverk for norske foretak. For norske selskaper følger plikten til bærekraftsrapportering av regnskapsloven §2-3 og påfølgende bestemmelser, som fastsetter krav til innhold og omfang av rapporteringen i tråd med EUs direktiv om bærekraftsrapportering (CSRD) og European Sustainability Reporting Standards (ESRS) som er tatt inn som forskrift. I denne artikkelen presenterer vi våre observasjoner fra et representativt utvalg fra Oslo Børs som består av i overkant 50 norske selskaper, samt et utvalg av de største selskapene med noterte obligasjoner. Målet er å gi innsikt som kan styrke og videreutvikle bærekraftsrapporteringen samt øke forståelsen hos brukerne.

Om undersøkelsen

EY Norge har gjennomført en praksisundersøkelse av publiserte norske rapporter utarbeidet i samsvar med kravene i CSRD med hovedvekt på de største børsnoterte selskapene på Oslo Børs. Undersøkelsen omfatter en analyse av over 50 selskaper som alle hadde offentliggjort sine årsrapporter før 30. april. Undersøkelsen er en omfattende gjennomgang av flere tusen sider med bærekraftsrapportering, hvor formålet har vært å samle inn nøkkeldata og identifisere trender og sammenligne rapportering på tvers av sektorer og selskaper.

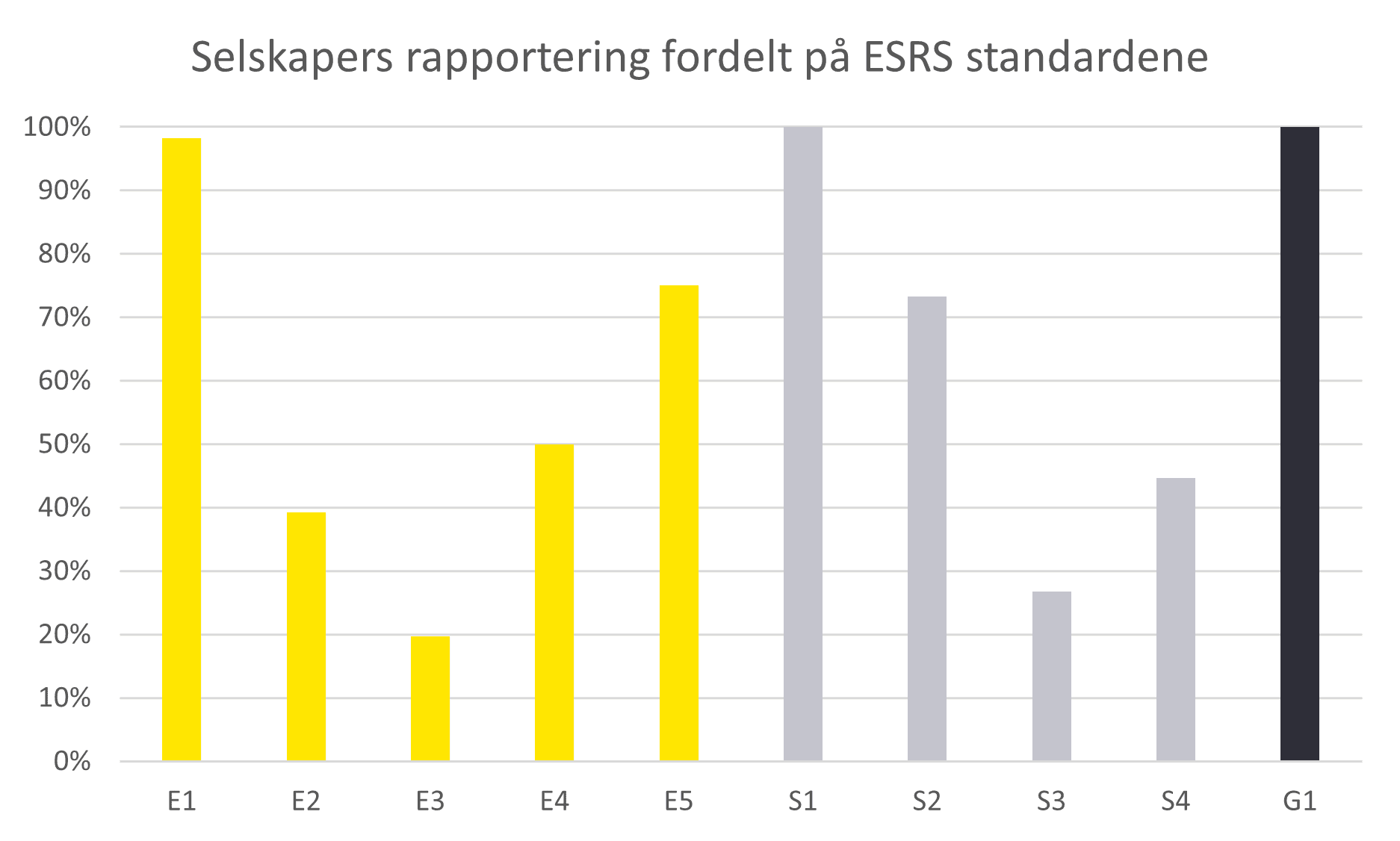

I denne første gjennomgangen har vi fokusert på de generelle kravene i ESRS 1 og 2 representert gjennom struktur i rapporteringen og dobbelt vesentlighetsanalyse, i tillegg til utvalgte ESRS-standarder som E1 (Klimaendringer), E4 (Biologisk mangfold og økosystemer) og E5 (Ressursbruk og sirkulær økonomi).

Stor variasjon i omfang og til dels struktur

Det er tydelig fra vår gjennomgang at selskapene med rapporteringsplikt har investert betydelig ressurser og innsats for å etterleve kravene i CSRD. I snitt er 41% av innholdet i årsrapportene viet til bærekraft og rapporteringen nærmer seg likestilt med hensyn til omfang som for det finansielle regnskapet. Gjennomsnittlig sidetall for bærekraftsrapportene var 95, men spenner fra 25 til 192 sider. Denne variasjonen kan reflektere ulikheter i rapporteringsmodenhet, kompleksitet i selskapenes bærekraftsarbeid samt tolkning og anvendelse av kravene i CSRD.

Mange selskaper benytter henvisninger og vedlegg i rapporteringen, noe som medfører at det reelle omfanget av informasjon er større enn det som kommer frem i bærekraftsdelen av rapporten. Denne praksisen gjør det tidvis krevende å sammenligne rapportene, ettersom strukturen varierer og informasjonen er spredt. I tillegg observerte vi en del gjentakelser som bidrar til at flere av rapportene blir mer omfattende enn kanskje nødvendig. Det gjorde det også vanskelig å vurdere hvor selskapene faktisk dekker kravene i standardene.

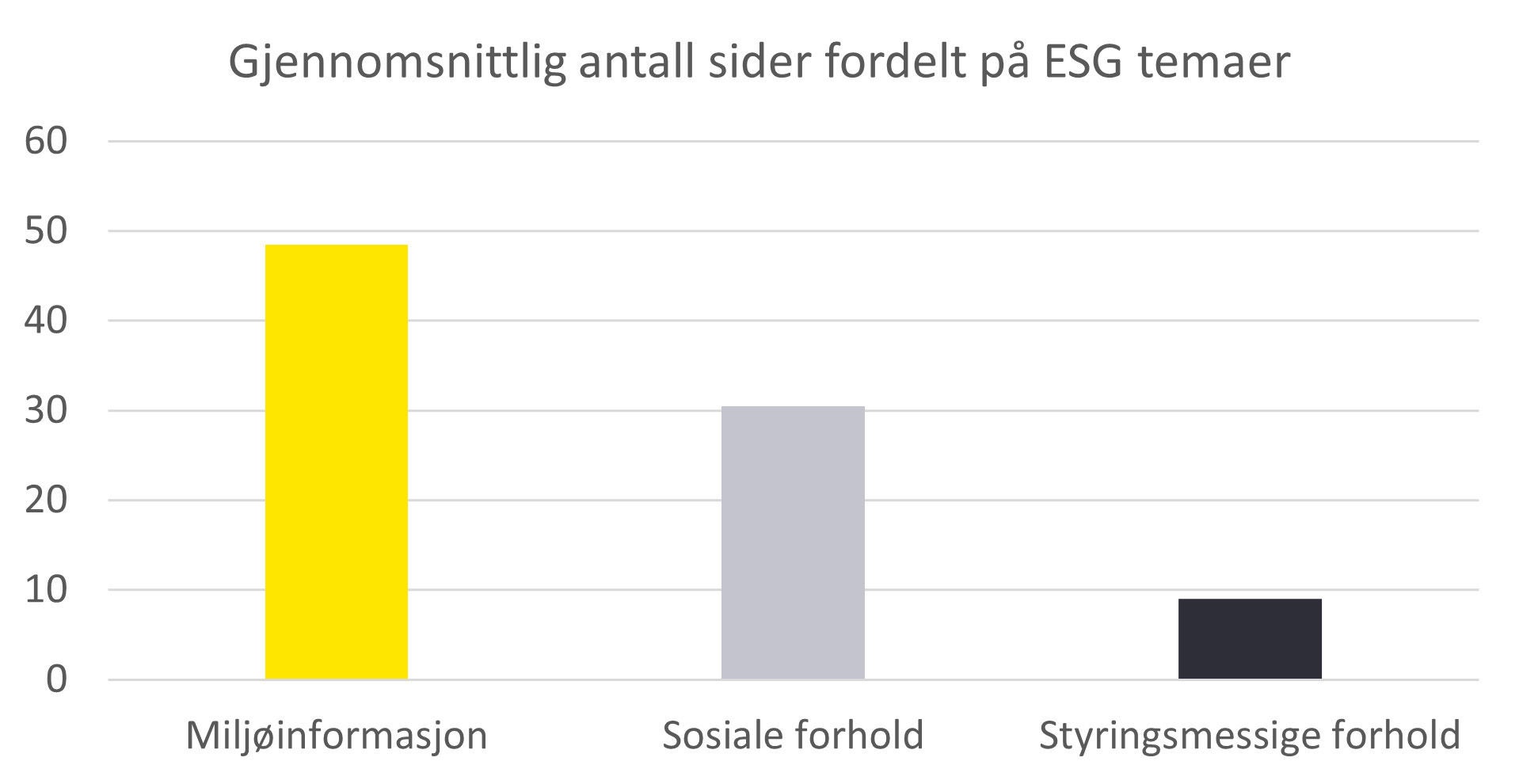

Informasjonen om miljømessige forhold1 utgjorde ikke overraskende den lengste delen av bærekraftsrapportene, med et gjennomsnitt på 37%. Antall sider i denne seksjonen varierte fra 4 til 93. Denne variasjonen kan delvis tilskrives rapportering på EU taksonomien, som med sine pliktige tabeller krever betydelig plass. I gjennomsnitt utgjorde taksonomien 30% av den undersøkte Miljøinformasjonen, spesielt i den finansielle sektoren, hvor vi observerer en tendens til mer omfattende rapportering. Videre viste undersøkelsen at Sosiale forhold2 utgjorde 22% av innholdet i rapportene, mens Styringsmessige forhold kun utgjorde 7%.

Årets erfaringer og det omfanget vi ser bekrefter at det kan være behov for forenklinger og tydeliggjøring av kravene i rapporteringen. I februar foreslo EU-kommisjonen omfattende endringer i CSRD som del av en bredere regelverkspakke – den såkalte Omnibus-pakken, med mål om å forenkle bærekraftsrapporteringen og styrke konkurranseevnen til europeiske selskaper. Taksonomien er et av områdene hvor det vurderes muligheter for forenklinger gjennom Omnibus. Les mer om forslagene og den siste utviklingen her.

Dobbel vesentlighetsanalyse

Dobbel vesentlighetsanalyse (DVA) er fundamentet i CSRD og ESRS, og setter føringene for bærekraftsrapportering. Selskapene har gjennomført omfattende vurderinger og gjengitt detaljerte beskrivelser i årets rapporter. Interessentdialog og vurdering av påvirkning, risiko og muligheter (eng. impacts, risks and opportunities eller IRO) er sentralt i arbeidet. Dette er en viktig forutsetning for å sikre at selskaper rapporterer på det som er relevant.

Vi observerte betydelig variasjon i antall IRO-er som ble rapportert. Noen selskaper valgte å presentere flere IRO-er under hvert vesentlig tema, mens andre valgte å slå sammen IRO-ene. Flere selskaper rapporterte flere positive påvirkninger eller muligheter, som ved nærmere etterprøving viste seg å være avbøtende eller mitigerende tiltak. ESRS krever at man først vurderer den iboende risikoen3, noe som understreker at vesentlighetsvurderingene fortsatt er i en modningsfase. Kun 18 % av selskapene opplyste om at vurdering av vesentlighet ble gjort før avbøtende tiltak var iverksatt. Vi observerte at det ikke alltid var en tydelig rød tråd fra vesentlighetsvurderingene til den etterfølgende rapporteringen. Dette kan skyldes at IRO-ene ikke er spisset nok til selskapsspesifikk kontekst.

Fastsettelse av terskelverdier

Få selskap har etablert kvantifiserbare terskelverdier i vurderingen av dobbelt vesentlighet. Dette kan være utfordrende, spesielt når det er høy grad av kvalitative beskrivelser og i tilfeller hvor datagrunnlaget er mangelfullt. Mange selskap har rettet fokuset mot områder som fremstår som «mest vesentlig», noe som kan føre til at andre temaer ikke får tilstrekkelig oppmerksomhet og utelates.

Det gjennomsnittlige antallet identifiserte vesentlige temaer blant selskapene i undersøkelsen er 7, inkludert egendefinerte temaer. Vi forventer at neste års rapportering vil resultere i færre vesentlige temaer ettersom selskapene opparbeider seg økt innsikt og bygger på et mer solid datagrunnlag. Flere selskaper har allerede i løpet av det første året med CSRD-rapportering justert IRO-ene for å gjøre dem mer presise og spisset, samt fått tilgang til ny data som har resultert i justeringer i antallet vesentlige temaer.

Klimaendringer i fokus: Flertallet av selskapene rapporterer på E1

Klimaendringer (E1) er vurdert som et vesentlig tema for majoriteten av selskapene, og representerer typisk det mest etablerte og modne bærekraftsområdet på tvers av ESRS-standardene. Mange av selskapene har allerede rapportert sine klimagassutslipp i en årrekke. De nye kravene i ESRS E1 Klimaendringer er derimot mer detaljerte og krever mer omfattende og tydelig informasjon, spesielt gjennom kravet om en omstillingsplan.

Selskapenes GHG rapportering

De nye rapporteringskravene har økt kvaliteten og omfanget av klimagassrapporteringen. Mange av selskapene har definert nytt basisår,4 og gjort betydelige justeringer i beregningsmetodikken for å være i tråd med kravene i ESRS og for å imøtekomme krav til attestasjon fra revisor. Blant selskapene som identifiserte klimagassutslipp (E1) som vesentlig, rapporterte samtlige Scope 1 og Scope 2 utslipp. I snitt rapporterer selskapene på 8 av 15 Scope 3 kategorier. Metodikk for beregning av Scope 3 utslipp varierer betydelig, og mange har utarbeidet metode og innhentet data for flere Scope 3 kategorier for første gang i år.

Når selskapene skal utarbeide et fullstendig klimagassregnskap (E1-6), er en av de største utfordringene ofte å hente inn pålitelig data fra verdikjeden. Kompleksiteten skyldes både varierende datakvalitet hos leverandørene og manglende aktivitetsdata. Scope 3 utgjør i de fleste tilfeller den største delen av selskapenes utslipp. Mange selskaper har i stor grad ikke tilgang på primærdata og må derfor ty til estimater basert på bransjegjennomsnitt og økonomiske data.

Vi observerer også at det er ulikheter i hvordan tabeller settes opp og hvordan data konsolideres på tvers av rapporter. Denne variasjonen understreker behovet for ytterligere standardisering og veiledning for å sikre sammenlignbarhet. Vi forventer at selskapene i det kommende året vil intensivere innsatsen for å innhente leverandørspesifikk data og øke bruken av egen aktivitetsdata, slik at rapporteringen blir både mer fullstendig og presis. Ettersom det har vært betydelige endringer i metode og datainnsamling over kort tid kan vi nok forvente at rapporterte utslipp vil bevege seg en del de første årene med ESRS rapportering, ettersom selskapenes rapportering forbedres og blir mer presis.

Omstillingsplaner

Omstillingsplaner for begrensning av klimaendringer skjerper kravene til hvordan virksomheter planlegger og dokumenterer sin overgang til et lavutslippssamfunn. Dette er viktige opplysninger for både investorer og øvrige interessenter med tanke på eventuelle endringer i forretningsmodeller og strategier, men også hva det vil innebærer av tiltak, kostnader og mulige inntekter. Denne tematikken omtales nærmere i denne artikkelen.

For at en omstillingsplan skal kunne anses som fullstendig etter E1, må selskapet ha satt klare absolutte målsetninger på kort- og lang sikt, ha identifisert drivere og tiltak for omstilling, samt ha kvantifisert forventede kostnader knyttet til disse. I tillegg er det krav om å ha tydelig virksomhetsstyring og at planen er integrert i selskapets overordnede strategi.

Gjennom rapportering på ESRS E1 og regjeringens eierskapsmelding5 stilles det krav til at selskaper skal sette vitenskapsbaserte klimamål og rapportere utslipp i hele verdikjeden. Mange selskaper setter klimamål med referanse til Science Based Targets Initiative (SBTi) og i tråd med 1,5 graders målet angitt i Parisavtalen.

Blant selskapene som har utarbeidet og offentligjort en omstillingsplan, viser flertallet til utslippsbaner definert av SBTi. Slike referanser alene er imidlertid ikke tilstrekkelig for å dokumentere samsvar med 1,5 graders målet. Flere selskaper i undersøkelsen har SBTi-mål som kun dekker utslipp fra Scope 1 og 2. For at en omstillingsplan skal være «kompatibel» med Parisavtalen og vitenskapsbaserte mål, må den omfatte reduksjon av klimagassutslipp både fra egen virksomhet og fra hele verdikjeden, herunder Scope 1, 2 og 3. Den må også opplyse om absolutte utslipp.

Flere selskaper har tidligere uttrykt ambisjoner om å nå netto nullutslipp, men vi ser at noen av disse selskapene nå går tilbake på disse målsetningene. Til tross for at de nye kravene i ESRS stiller tydelige forventninger til omstillingsplaner, viser undersøkelsen at kun 35% av selskapene rapporterer å ha utviklet konkrete planer for klimaomstilling. Selskapene oppgir at de befinner seg i ulike faser når det gjelder å møte kravene til klimaomstillingplaner i tråd med ESRS. Noen selskaper rapporterer at de allerede er i samsvar med kravene, andre at de er i delvis samsvar, eller at de har intensjon om å komme i samsvar med kravene. Samtidig har 25% av de undersøkte selskapene ikke kommunisert planer for å utvikle en omstillingsplan.

Av selskapene i undersøkelsen har:

15%

15%

rapportert en omstillingsplan i tråd med ESRS

20%

20%

rapportert en omstillingsplan delvis i tråd med ESRS

40%

40%

meldt at de vil utarbeide en omstillingsplan

25%

25%

ikke opplyst informasjon om omstillingsplan

Selv om en betydelig andel av selskapene har vist vilje til å etablere og videreutvikle omstillingsplaner, kreves det ytterligere arbeid med strategier og forretningsmodeller for å sikre konsistens og operasjonalisering av disse målsetningene. I tiden som kommer vil mange selskaper trolig oppdatere sine klimamål. SBTi har nylig lansert nye og oppdaterte standarder for flere sektorer. Det er likevel viktig å erkjenne at vitenskapsbaserte mål og utslippskurver per i dag ikke er tilgjengelige for alle bransjer, noe som kan kreve alternative vurderingsmetoder for enkelte.

Økende fokus på Biologisk mangfold og økosystemer (E4) blant de største selskapene

Inntil nylig har Biologisk mangfold og økosystemer fått lite oppmerksomhet i selskapers rapportering, men temaet har fått økt relevans som følge av økt fokus på påvirkning, både direkte og gjennom avhengigheter i verdikjeden. Dette er et tema som vekker betydelig engasjement fra interessenter, blant annet som følge av EU forordningen om avskoging (EU Deforestation Regulation6), og Naturavtalen som ble signert i 2022.7 FNs naturavtale er eksplisitt inntatt som et opplysningskrav i ESRS E4 og uttrykker en global forpliktelse om å beskytte 30% av naturen både på land og til havs, samt restaurere 30% av ødelagt natur innen 2030.

50% av selskapene inkluderte biodiversitet og økosystemer som et vesentlig tema. 46% av disse har gjennomført en naturrisikoanalyse eller tilsvarende. EFRAG og Taskforce on Nature-related Financial Disclosures (TNFD) har samarbeidet tett i over to år for å sikre konsistens mellom ESRS’ miljøstandarder og TNFDs anbefalinger, eksempelvis gjennom LEAP-metodikken.8 Selv om bruk av LEAP-metodikken er et frivillig rapporteringskrav under ESRS, regnes den i økende grad som beste praksis for identifisering og kartlegging av natur- og klimarelaterte påvirkninger i tråd med miljøstandardene E2-E5. LEAP-metodikken gir en strukturert tilnærming til å vurdere både påvirkning, risiko, avhengighet og muligheter knyttet til naturen. For ytterligere om LEAP henviser vi til følgende artikkel fra Revisjon og Regskap.

Vi observerte betydelig variasjon i hvordan selskapene definerer vesentlige produksjonssteder (material sites) for påvirkning på biodiversitet og økosystemer. Det er naturlig gitt selskapenes ulike aktiviteter, utstrekning av arealbeslag og grad av avhengighet til naturgoder. Noen selskaper har inkludert alle berørte lokasjoner, mens andre kun har valgt å fremheve en eller to produksjonssteder. Dette kan skyldes at det er få eksempler på enhetlig metodikk eller gode kvantitative terskelverdier som kan brukes i definering av vesentlige produksjonssteder. Beslutningsprosessen for vesentlige produksjonssteder, beror på individuelle vurderinger av påvirkning på biodiversitet og økosystemer og tilhørende terskelverdier i beslutningsprosessen.

Av selskapene i analysen som rapporterte mål innenfor biodiversitet er disse i hovedsak knyttet til sporbarhet for produkter i selskapers innkjøpskanaler med formål om å redusere avskoging. E4 er et av temaene få selskaper rapporterer fullt ut med tanke på definerte kvantitative mål og muligheter for å måle progresjon. Rapportering på biodiversitet og økosystemer avhenger av god kontroll på selskapers arealbeslag og tilhørende påvirkning på nærliggende arter og økosystemtjenester. Dette er komplekse temaer som er vanskelige å kvantifisere, og på dette området har vi sett tilfeller der revisor har tatt forbehold i beretningen.

3 av 4 selskaper har sirkulær økonomi som et vesentlig tema, men rapportene viser stor variasjon i modenhet og omfang

EU har mål om at 24 % av materialene som inngår i nye produksjonsprosesser skal være sirkulære innen 2030 i tråd med Clean Industrial Deal.9 Ambisjonen understreker behovet for omfattende endringer i ressursforvaltningen. Av selskapene i analysen identifiserte 75% Ressursbruk og sirkulær økonomi som et vesentlig tema, noe som indikerer at mange av de undersøkte selskapene er produksjonsbedrifter fremfor rene tjenesteleverandører.

Våre observasjoner indikerer at få selskap har integrert hele bredden av sirkulær økonomi i sine strategier og forretningsmodeller, og det er fortsatt mye å gå på når det gjelder helhetlige tilnærminger. Basert på den ulike tematikken som inngår i rapporteringen på E5, fremstod avfallsrapporteringen som det mest modne temaområdet med størst datamengde. Avfallsdata er et etablert område innenfor klima- og miljørapportering, og tallene er ofte koblet sammen med det finansielle regnskapet gjennom tredjepartshåndtering og rapporteres i tråd med gjeldende myndighetskrav.

For rapportering på inngående og utgående ressurser observerte vi betydelig variasjon i datakvalitet og omfattende bruk av estimater i rapporteringen. En sentral utfordring er knyttet til manglende tilgang på pålitelige data, knyttet til Scope 3, Kategori 1 (kjøp av varer og tjenester), hvor estimater ofte benyttes fremfor faktiske tall fra leverandørkjeden. Dette gjør det utfordrende for selskapene å gi tilstrekkelig informasjon om blant annet omfanget av kritiske materialer, kapitalvarer og graden av sirkularitet i produkter og materialer. Bruken av estimater er ikke i seg selv i strid med kravene i ESRS, men en viktig forutsetning er tydelige beskrivelser av hvor usikkerheten foreligger og hvilke forutsetninger som ligger til grunn i estimering av tallgrunnlaget. Dette vil være et sentralt område hvor selskaper har et betydelig forbedringsområde hvor vi forventer å se mer modenhet i fremtidig rapportering.

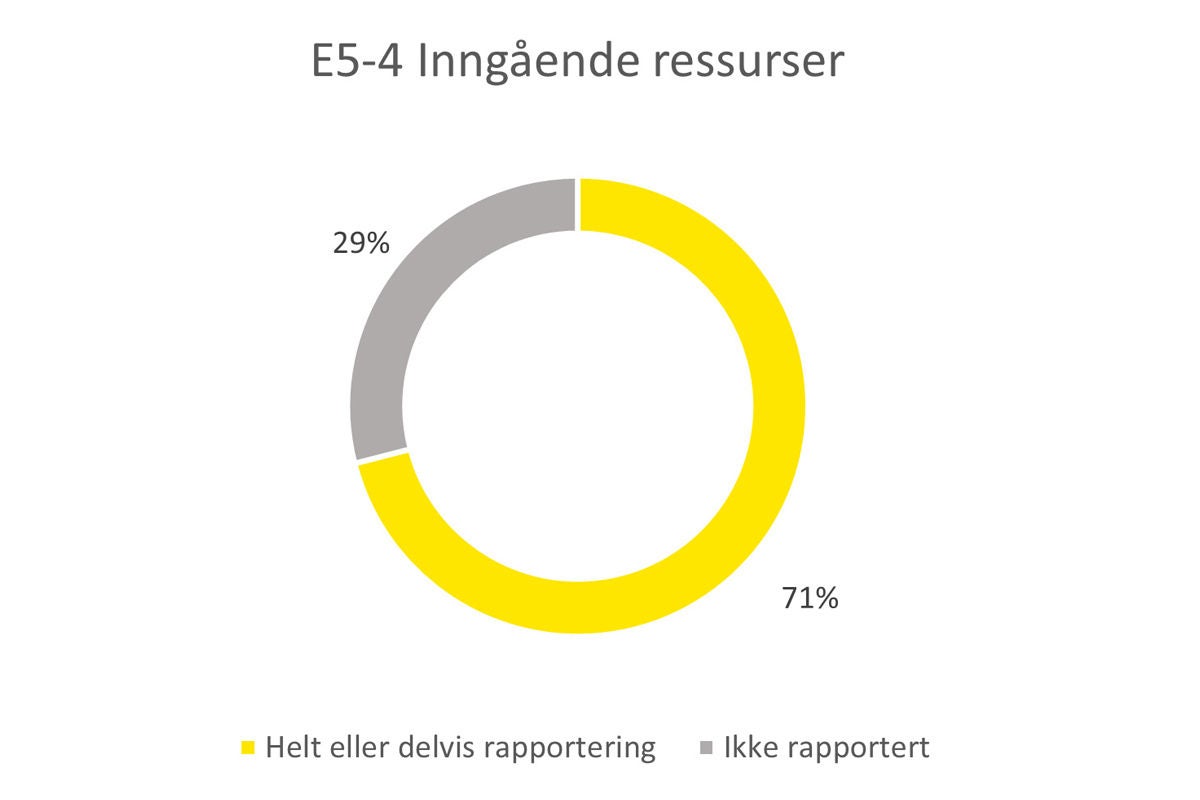

Blant selskapene som vurderte inngående ressurser som vesentlig, oppga 71% at de delvis eller helt oppfylte de formelle rapporteringskravene. Tilsvarende andel for utgående ressurser var 91%. Vi merket oss at enkelte attestasjonsuttalelser inneholdt forbehold nettopp knyttet til disse områdene, noe som understreker behovet for å forbedre datagrunnlaget og rapporteringsrutiner for å sikre fullstendighet og pålitelighet i bærekraftsrapporteringen.

En helhetlig tilnærming til sirkulær økonomi forutsetter at selskaper integrerer sirkulære prinsipper i alle faser av forretningsmodellen, fra produktdesign til bruk og videre til forbrukernes håndtering av produktene. Rapportering på Ressursbruk og sirkulærøkonomi (E5) er et område under utvikling, der datatilgjengelighet i stor grad er en del av utfordringen. Våre observasjoner indikerer at rapporteringen primært gjenspeilet hvor selskapene hadde tilgjengelig data, men ikke nødvendigvis hvor påvirkningen var størst basert på identifisert IRO i vesentlighetsanalysen.

Avslutning

ESRS kravene har forbedret sammenlignbarheten i bærekraftsrapporteringen og bidrar til å realisere EUs mål om en helhetlig tilnærming, hvor vekten fordeles jevnere på andre områder enn kun den tradisjonelle klimarapporteringen. Implementeringen har også ført til økt åpenhet, der selskapene er tydelige på områder med lav modenhet eller mangelfullt datagrunnlag. Samtidig ser vi at det er ulike tolkninger og det er behov for videreutvikling av metodikk på flere områder og ytterligere veiledning for å sikre sammenlignbarhet.

Våre funn peker derfor på et behov for mer praktisk veiledning, slik at selskaper kan forbedre konsistens, forenkle rapportstrukturen og revidere sine vesentlighetsvurderinger etter hvert som datagrunnlaget styrkes. Flere av selskapene vil ha nytte av å fokusere på en tydeligere rapporteringsstruktur som sikrer en rød tråd og redusere omfang av generell informasjon og gjentakelser.

Denne artikkelen er den første i en serie der vi vil fokusere på ulike elementer fra praksis. Kommende artikler vil ha fokus på sammenligning mot EYs europeiske undersøkelse, omstillingsplaner (E1) og egen artikkel med fokus på rapporteringspraksis for Forretningsskikk (G1) og Sosiale forhold (S1-S4).

Last ned EY CSRD Baromeneter 2025

Sammendrag

Bærekraftsrapportering i Norge har fått nytt fokus med CSRD. En analyse av over 50 børsnoterte selskaper viser at bærekraftsinformasjon utgjorde 41% av årsrapportene. Temaene E1 Klimaendringer, E4 Biodiversitet og økosystemer og E5 Ressursbruk og sirkulærøkonomi utforskes nærmere. Miljøinformasjon dominerer og utgjør 37% av bærekraftsrapporten, men kun 35% av selskapene rapporterer klimaomstillingplaner. Biologisk mangfold og sirkulær økonomi får økt oppmerksomhet, men innholdet i rapporteringen viser variasjon og flere forbedringsområder. Analysen bekrefter behov for forenklinger i kravene med fokus på vesentlighet og kvantitative krav slik EU foreslår gjennom omnibus. Kravene i ESRS gir økt kvalitet og sammenlignbarhet i forhold til frivillig rapportering.

Relaterte artikler

EUs omnibusforslag – hvordan påvirkes bærekraftsrapporteringen?

EU endrer kravene til bærekraftsrapportering. Slik påvirker Omnibusforslaget norske virksomheter og rapporteringspraksis.

Er ditt selskap forberedt på EUs nyeste sanksjonskrav?

EUs tiltak mot Russland krever at norske selskaper øker fokuset på hvordan produktene deres kan være militært ettertraktet.

Derfor er grønn omstilling på Oslo Børs viktig

Status for norske børsnoterte selskapers grønne omstillingsplaner i møte med rapporteringskravene i CSRD.