Rekordowa liczba 97% respondentów raportu EY Global Integrity Report 2022 (pdf) zgadza się, że uczciwość jest ważna.Jednak kierownictwo wyższego szczebla jest często zbyt pewne skuteczności programów uczciwości korporacyjnej, a między retoryką a rzeczywistością pojawia się coraz większa rozbieżność. Ma to wpływ na aspiracje organizacji w zakresie ESG i zwiększa możliwości greenwashingu.

Greenwashing w tym kontekście może być postrzegany jako rozdźwięk między słowami (tym, co mówi organizacja) a czynami (tym, co faktycznie robi).

Kierownictwo wyższego szczebla i członkowie zarządu powinni upewnić się, że są w stanie potwierdzić to, co mówią, i rozważyć potencjalne ryzyko handlowe, reputacyjne, prawne i finansowe związane z wygłaszaniem oświadczeń, których nie mogą poprzeć. W przeciwnym razie mogą zostać pociągnięci do odpowiedzialności za naruszenie podstawowej zasady zarządzania i obywatelstwa korporacyjnego, a mianowicie uczciwości korporacyjnej.

Zastanówmy się, co stało się z sektorem usług finansowych, w którym na całym świecie obowiązuje szereg regulacji mających na celu zapewnienie, że organizacje są odpowiedzialne zarówno za swoje inwestycje, jak i sprzedawane produkty.

"Jeśli inwestujesz w »zielony« fundusz, potrzebujesz teraz solidnej dokumentacji potwierdzającej, że te fundusze zasługują na swoją nazwę" – mówi Sarkar. "Musisz przyjrzeć się wskaźnikom, których używasz, jak aktualne są informacje i czy są one rozpowszechniane w odpowiedni i zgodny z przepisami".

Sprawozdawczość w zakresie klimatu i kryzysy

Reputacja korporacyjna i kariery dyrektorów generalnych są szybko niszczone przez publiczne ujawnianie luki "powiedzmy sobie", a reputacja ta będzie jeszcze dokładniej analizowana, gdy wejdą w życie rygorystyczne obowiązki informacyjne dotyczące wyników firmy w zakresie ESG. Wszystkie przedsiębiorstwa, które mają do czynienia z kontrolą ujawnianych informacji, głębszą analizą między podobnymi podmiotami i bardziej transgranicznym egzekwowaniem przepisów, powinny zrozumieć, w jaki sposób mogą weryfikować (za pomocą strategii, danych i sprawozdawczości) oświadczenia publiczne.

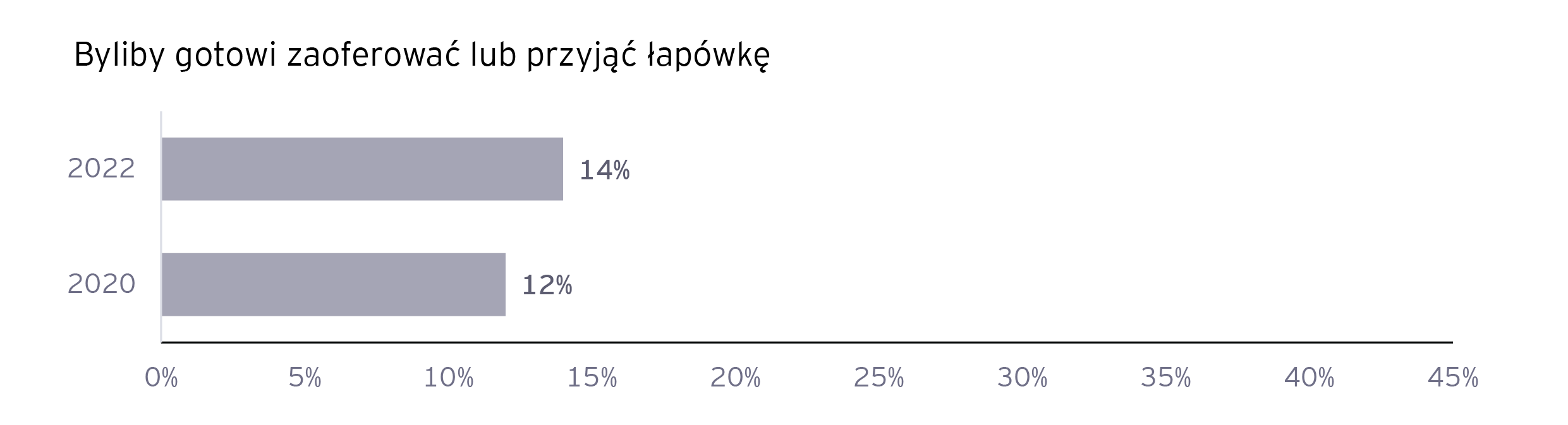

Bez tego uzasadnienia ryzyko utraty reputacji może być równoznaczne z pseudoekologicznym marketingiem, niezależnie od intencji oświadczenia. "W przypadku ESG znacznie trudniej jest przewidzieć, skąd będzie pochodzić zagrożenie i jak na nie zareagować" – mówi David Higginson, Partner, Forensic & Integrity Services, Ernst & Young LLP. "Zdolność do szybkiego i skutecznego radzenia sobie z kwestią greenwashingu musi zostać przesunięta na wyższy poziom listy priorytetów Zarządu". Cytuje badania EY, z których wynika, że 58% dyrektorów i 37% innych pracowników byłoby "sprawiedliwie" lub "bardzo zaniepokojonych", gdyby ich decyzje podlegały publicznej kontroli.20

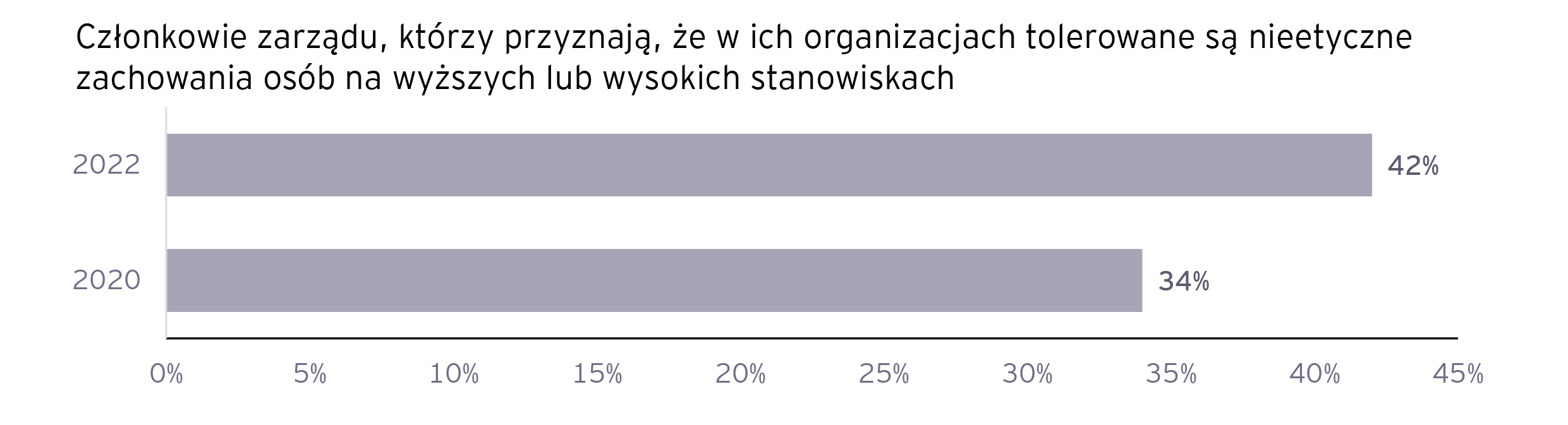

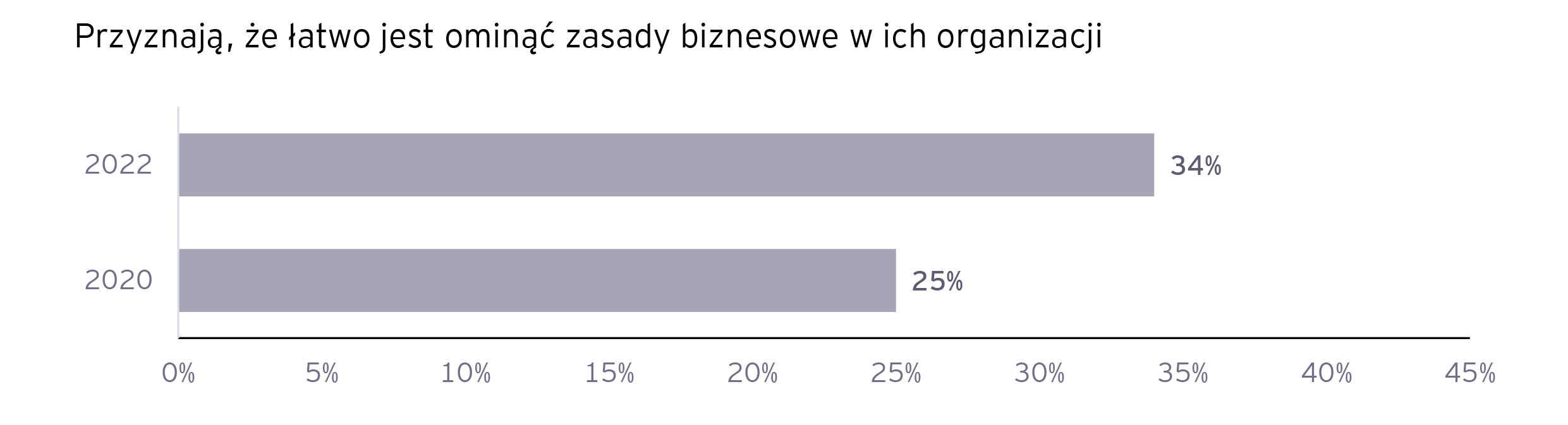

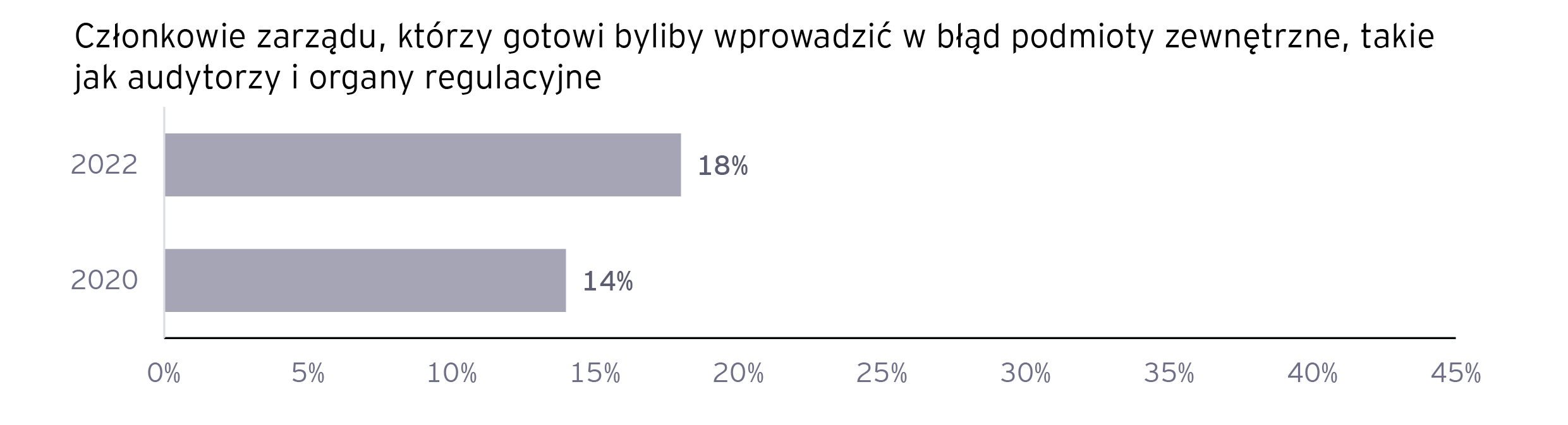

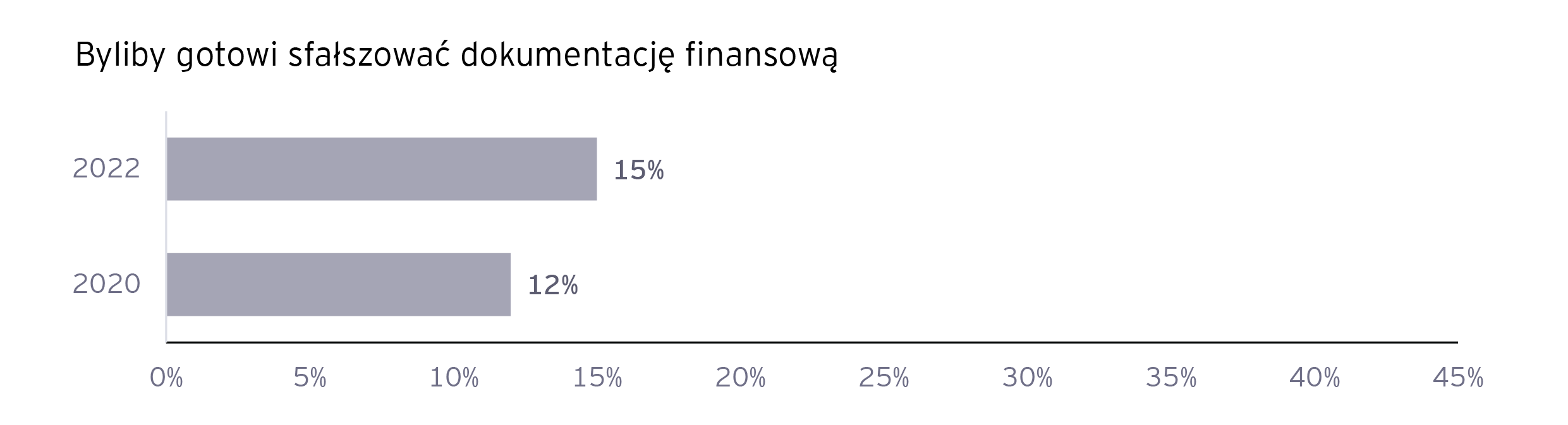

Uczciwość może być pojęciem trudnym do zdefiniowania, nie tylko dlatego, że organizacje stoją przed różnymi dylematami etycznymi. Chodzi o to, aby to, co nieuchwytne, stało się namacalne, o zaangażowanie we współzależność biznesu i społeczeństwa poprzez osadzenie uczciwości w kulturze i zachowaniach organizacji. Jednak mniej niż połowa ankietowanych przez EY w ramach Globalnego Raportu Uczciwości 2022 korzysta z podstawowych środków zwiększających uczciwość, takich jak regularne szkolenia w zakresie kwestii regulacyjnych (43%) lub etyki (38%), stosowanie sankcji w celu przeciwdziałania zachowaniom (32%) oraz przeprowadzanie należytej staranności wobec dostawców (30%) lub klientów (28%).

Należy zauważyć, że dostawcy są narażeni na te same naciski i mogą być kuszeni równie korzystnymi możliwościami i będą racjonalizować te decyzje w podobny sposób jak ich klienci i odbiorcy. Innymi słowy: istnieje ten sam trójkąt oszustw, a więc istnieje takie samo ryzyko pseudoekologicznego marketingu, a jego skutki mogą być odczuwalne w całym łańcuchu dostaw.

Organizacje powinny przyjąć podejście "powiedz mi, a teraz pokaż mi" do ESG z faktami na pierwszym planie. Członkowie zarządu muszą być na bieżąco z tą strategią, ponieważ organy regulacyjne w coraz większym stopniu to robią. Niektóre z nich już teraz wykorzystują analitykę danych, aby na przykład upewnić się, że twierdzenia zawarte w błyszczących raportach CSR są zgodne z oficjalnymi kontami ESG.

Zharmonizowana i obowiązkowa sprawozdawczość przyczyni się do zmniejszenia niejasności i zapewni większą pewność w zakresie sprawozdawczości. I nie ma co się oszukiwać: w miarę wzrostu presji ze strony wszystkich interesariuszy organizacje będą musiały w coraz większym stopniu komunikować się na zewnątrz – często z zewnętrznym zapewnieniem – na temat kluczowych kwestii i wskaźników mających zastosowanie do ich działalności, takich jak emisje gazów cieplarnianych. Komunikacja ta jest podstawą umowy społecznej organizacji ze wszystkimi interesariuszami. Co więcej, umieszczenie zrównoważonego rozwoju w centrum strategii firmy przynosi korzyści finansowe. W niedawnym badaniu przeprowadzonym wśród ponad 500 firm, które zobowiązały się do poprawy swoich wyników w zakresie ochrony środowiska, 69% stwierdziło, że uzyskują wyższą wartość finansową niż oczekiwano dzięki swoim inicjatywom klimatycznym.21

Zalecenia i działania