EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Różnica w niektórych kategoriach pomiędzy najlepiej a najgorzej ocenianymi markami nigdy nie była tak duża – wynika z najnowszej edycji badania EY i DCG. Dealerów podzieliła m.in. ocena potencjalnej zmiany modelu dystrybucji na rzecz agencyjnego.

Branża dealerów samochodowych jest dość mocno podzielona w ocenie możliwości zmiany modelu dystrybucji samochodów na agencyjny, w którym salony samochodowe byłyby jedynie wynagradzane w stały procentowy sposób, a politykę cenowa kształtowałby importer – wynika z XIV edycji Badania Satysfakcji Dealerów Samochodowych 2021, przeprowadzonego przez EY Polska i DCG Dealer Consulting. 31% dealerów samochodowych uważa, że zmiana modelu sprzedaży i dystrybucji aut z modelu dealerskiego na model agencyjny jest nieunikniona, a 30% - zdecydowanie się nie zgadza z tym twierdzeniem.

- Pogłoski o zmianie modelu dystrybucji samochodów nasiliły się w obliczu pandemii, która zwiększyła znacząco udział handlu internetowego w sprzedaży ogółem również w sektorach do tej pory uznawanych za tożsame z tradycyjnym modelem sprzedaży. Jeśli zakup samochodu będzie dokonywany przede wszystkim w Internecie, zmieni się też rola dystrybutora, który będzie raczej wydawał samochód, nie biorąc większego udziału w procesie sprzedaży. Tego typu zmiana byłaby rewolucyjna i budzi duże obawy w branży – mówi Michał Lesiuk, Partner EY, Lider Działu Doradztwa dla Sektora Produkcja Przemysłowa i Mobilność.

Dealerzy samochodowi są dość zgodni w dwóch kwestiach: 46% badanych uważa, że wprowadzenie modelu agencyjnego wpłynęłoby na redukcję zatrudnienia w dziale sprzedaży aut nowych, a 49% - że wprowadzenie modelu agencyjnego mogłoby pozwolić na ukrócenie wojen cenowych pomiędzy dealerami. Takie czynniki mogłyby zwiększyć dochodowość. Jednak w naszym zestawieniu jedynie blisko co 10 ankietowany wierzy, że wprowadzenie modelu agencyjnego wpłynęłoby pozytywnie na wzrost rentowności sprzedaży nowych aut, sześciokrotnie więcej dealerów jest zupełnie innego zdania. Dealerzy boją się, że model agencyjny zwiększy ich zależności od importera, a co za tym idzie – możliwości negocjacji ceny zakupu samochodu.

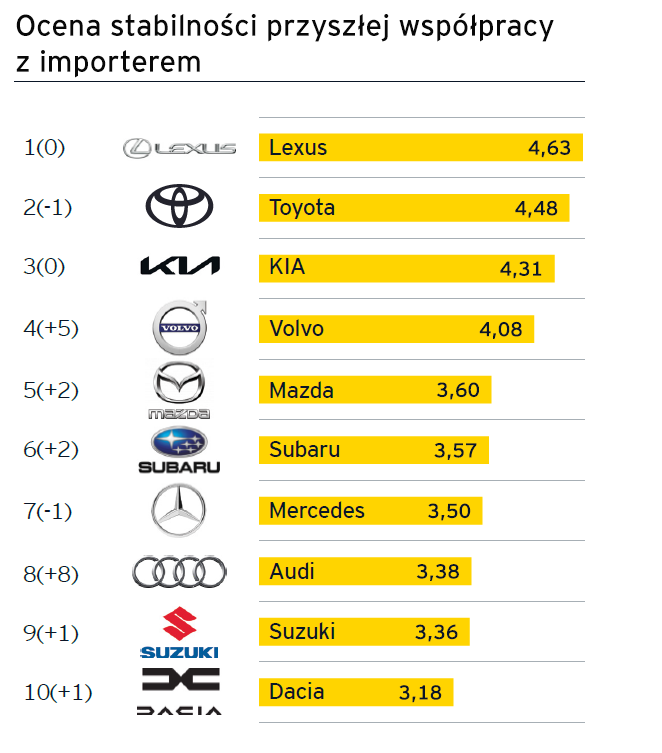

W tym kontekście ciekawie prezentuje się ocena stabilności przyszłej współpracy z importerem. Z naszego badania wynika, że dealerzy poszczególnych marek mają skrajnie rozbieżne oceny dotyczące przyszłości tej współpracy - różnica pomiędzy najwyżej a najniżej ocenionym importerem wynosi aż 3,30. Najmniejsze obawy co do przyszłości mają dealerzy marek dalekowschodnich oraz Volvo.

Toyota rekordowo wysoko

Tradycyjnie dealerzy samochodowi oceniali współpracę z importerami w szeregu kategorii. Żółtą koszulkę leadera rankingu EY i DCG włożyła Toyota, której ocena wzrosła o 0,35, co dało tej marce jedną z najwyższych ocen w historii badania – 4,45 i umożliwiło wyprzedzenie siostrzanego Lexusa. Ocena ta nie jest szczególnym zaskoczeniem, ponieważ Toyocie jako jednej z niewielu marek udało się przeprowadzić swoich dealerów przez okres pandemii przysłowiową suchą stopą, dlatego wielu z nich poprawiło swoje wyniki finansowe przy zmniejszającym się rynku. Za dwiema japońskimi markami uplasowało się Volvo, którego sukces jest o tyle duży, że pomimo zajęcia trzeciego miejsca, czterokrotny triumfator badania uzyskał swój historycznie najwyższy wynik.

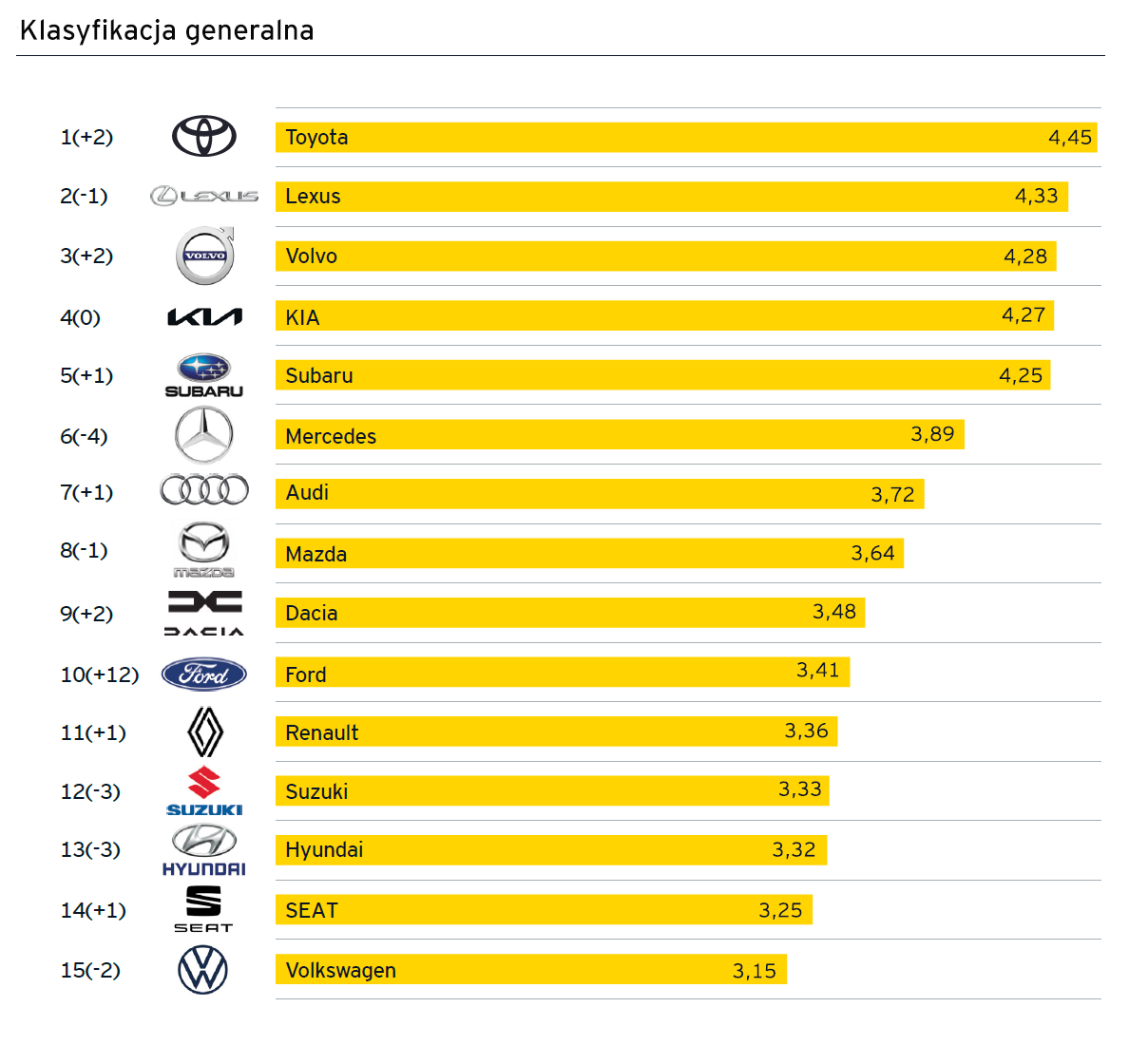

Patrząc na oceny czołówki tegorocznego zestawienia i porównując je z wynikami marek, które znalazły się poza topową piętnastką, można powiedzieć, że nigdy dotąd różnica pomiędzy najwyżej i najniżej ocenianymi importerami nie była aż tak duża.

- Satysfakcja dealerów w dużej mierze odzwierciedla sytuację rynkową marek, które reprezentują. Stąd, dobre wyniki sprzedażowe Toyoty przełożyły się także na postrzeganie tej marki przez dealerów. W badaniu wyraźnie widać także polaryzację branży narastającą w czasach pandemii i wzrost różnic w punktacji uzyskanej przez marki wiodące w rankingu względem tych, które zamykają zestawienie – mówi Janusz Sękowski, Associate Partner EY.

Średnia ocena satysfakcji dealerskiej wzrosła o 0,02 pkt do 3,29 pkt w stosunku do zeszłorocznego, rekordowo niskiego wyniku.

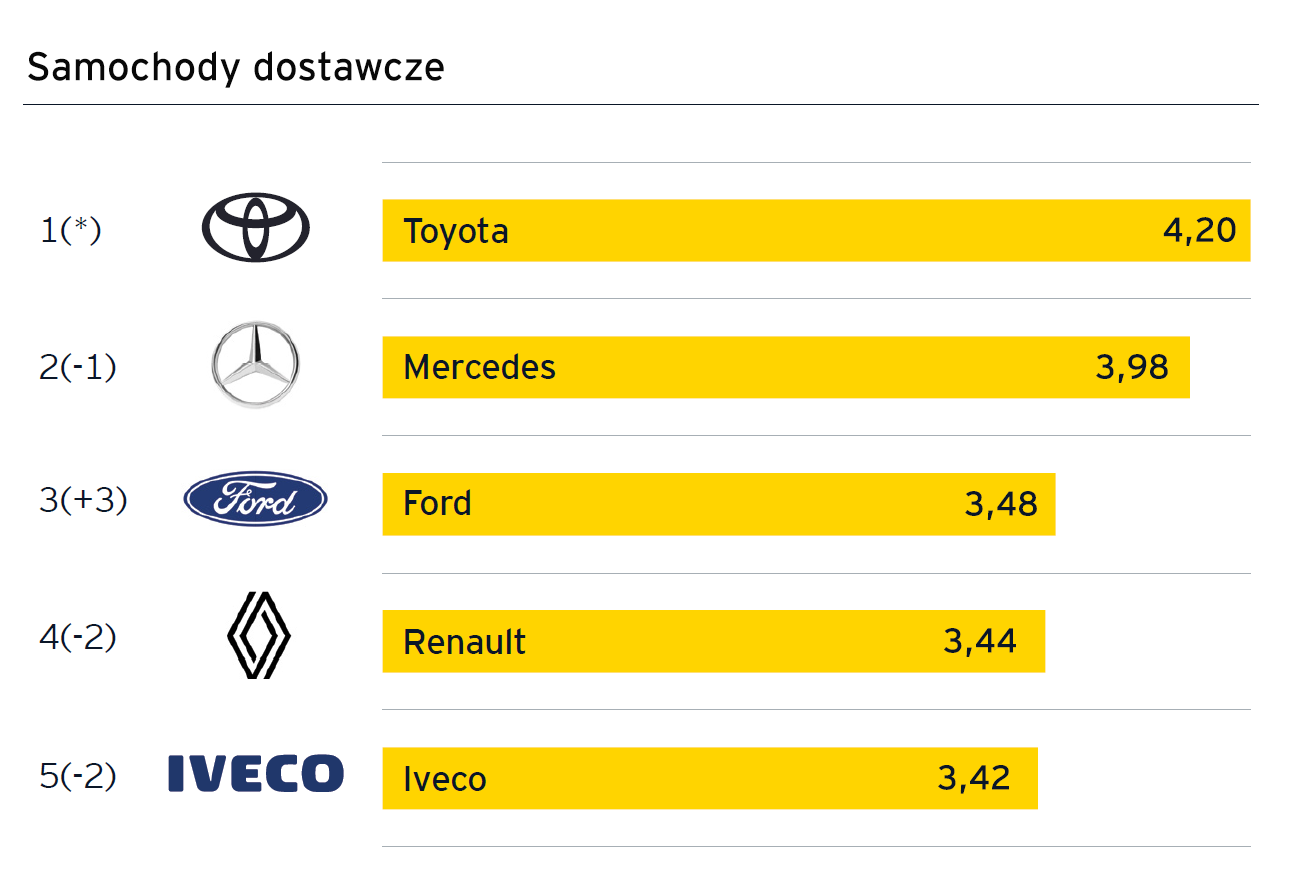

Toyota leaderem segmentu aut dostawczych

Tegoroczna ankieta po raz kolejny objęła segment samochodów dostawczych do 3,5 tony. Nieco zmieniona metodologia badania, obniżająca minimalny próg udziałów rynkowych sieci do 4 proc. i włączająca dealerów specjalistycznych sieci sprzedaży aut dostawczych, poszerzyła grono respondentów do 10 marek. Pierwsze miejsce zajęła Toyota, debiutant w tym segmencie. Na uwagę zasługuje też rezultat Forda, który awansował o trzy pozycje, podnosząc swoją ocenę o 0,60.

O badaniu:

„Badanie satysfakcji dealerów samochodowych” prowadzone jest przez DCG Dealer Consulting oraz firmę doradczą EY od 2007 r. Tegoroczna, 14. edycja została przeprowadzona od końca lipca do końca sierpnia 2021 r. W badaniu wzięli udział właściciele, a także osoby zarządzające stacjami dealerskimi. Badaniem objęci zostali dealerzy samochodów osobowych, a także samochodów dostawczych do 3,5 t. Poszczególne aspekty dealerskiej satysfakcji zostały oceniane w pięciostopniowej skali Każda ankieta poświęcona jednej marce samochodu składała się z 83 pytań, a 26 ocen cząstkowych decydowało o nocie końcowej. Łącznie w badaniu uzyskano 395 ankiet dla 26 marek, co stanowi rekordowo wysoką próbę 46 proc. badanej grupy. Ocena satysfakcji dealerskiej obejmowała 3 obszary oceny współpracy z importerem. Pierwszy wiązał się z produktami oferowanymi przez importera, a co za tym idzie ich jakością, niezawodnością, dostępnością, a także satysfakcją klienta. Drugi obszar dotyczył polityki importera jako przedstawiciela międzynarodowego koncernu działającego w ramach międzynarodowych struktur – obejmował m.in. konkurencyjność strategii rynkowej czy podejście do prowadzenia biznesu. Ostatnia ocena skupiła się na centrali jako firmie i jej sposobie funkcjonowania w polskich realiach rynkowych.

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe oraz doradztwo strategiczne i transakcyjne. Na całym świecie EY ma ponad 700 biur w 150 krajach, w których pracuje blisko 300 tys. specjalistów. Łączą ich wspólne wartości i przywiązanie do dostarczania klientom najwyższej jakości usług. Misją EY jest - „Building a Better Working World”, bo lepiej funkcjonujący świat to lepiej funkcjonujące gospodarki, społeczeństwa i my sami.

EY w Polsce to prawie 4000 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY. EY Polska był wielokrotnie nagradzany przez media biznesowe tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego, firma wygrywała również rankingi na najlepszą firmę audytorską.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY to jeden z najlepszych pracodawców w Polsce. Firma była wielokrotnie wyróżniana tytułem Najbardziej Pożądany Pracodawca w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC. EY jest również laureatem w rankingu Great Place to Work w kategorii organizacji zatrudniających ponad 500 pracowników. EY to także Idealny Pracodawca według Uniwersum.