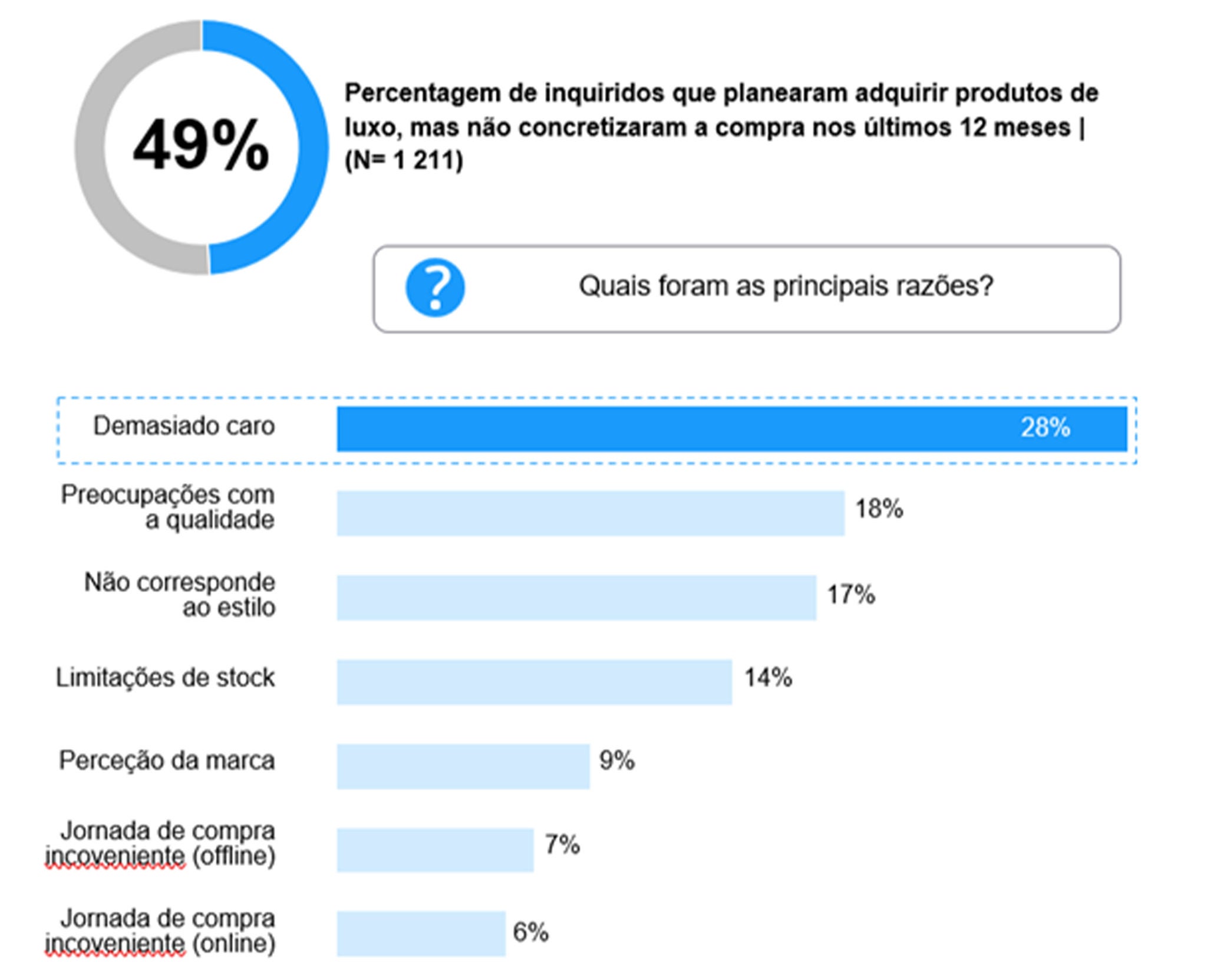

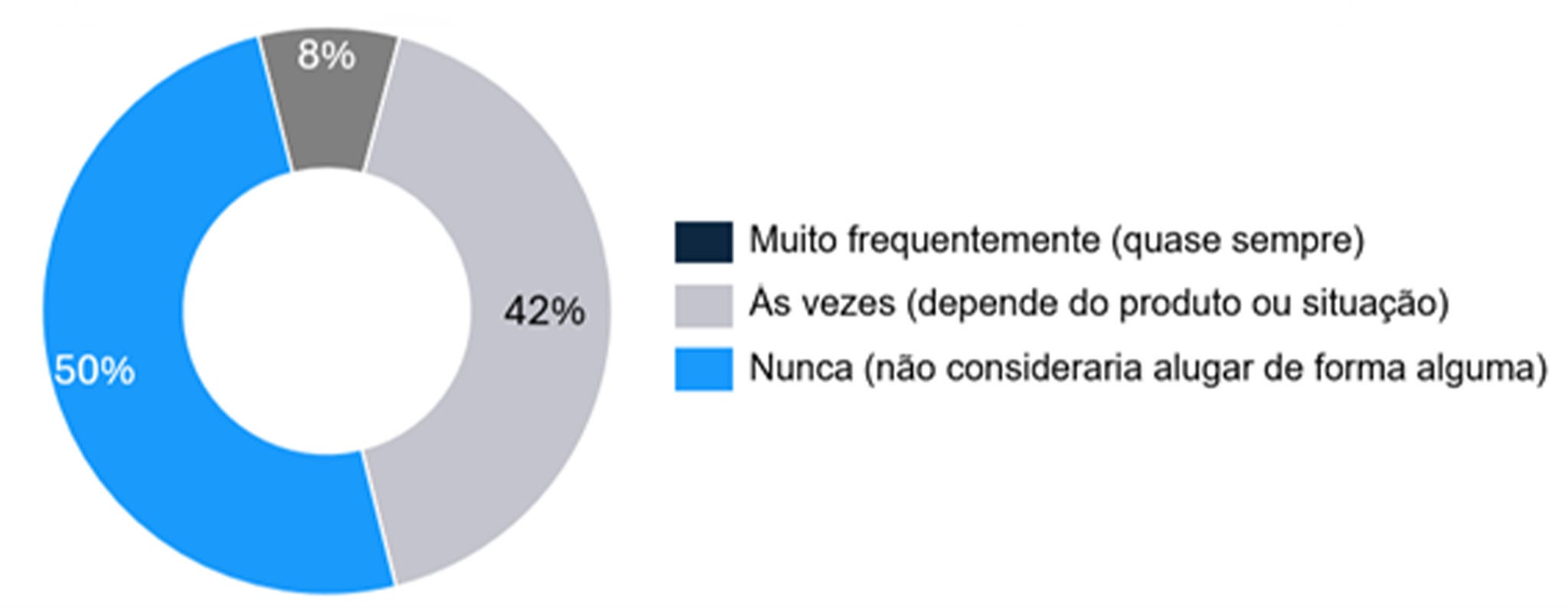

O consumo de moda de luxo está a atravessar uma transformação profunda. Se, antes, a decisão era dominada pelo “símbolo” e pela “ostentação”, hoje os consumidores procuram “qualidade tangível”, “consciência social” e “experiências que acrescentem valor”. A qualidade continua a ser a principal razão para comprar, mas a “sustentabilidade” deixou de ser um argumento aspiracional para se tornar um critério real de escolha, sobretudo entre as gerações mais jovens. A “experiência”, por sua vez, evoluiu para um fator determinante de fidelização. Por sua vez, os “novos modelos de negócio”, como a segunda mão certificada e o aluguer, começam a ganhar espaço no ecossistema do luxo.

Foi neste contexto que a EY desenvolveu o EY Luxury Client Index 2025, um estudo que auscultou mais de 1.600 consumidores de luxo e aspiracionais em vários mercados, analisando motivações, barreiras, canais de compra e expectativas futuras. O objetivo foi compreender como estas dinâmicas estão a redefinir a relação com as marcas e quais as principais recomendações estratégicas para o setor.

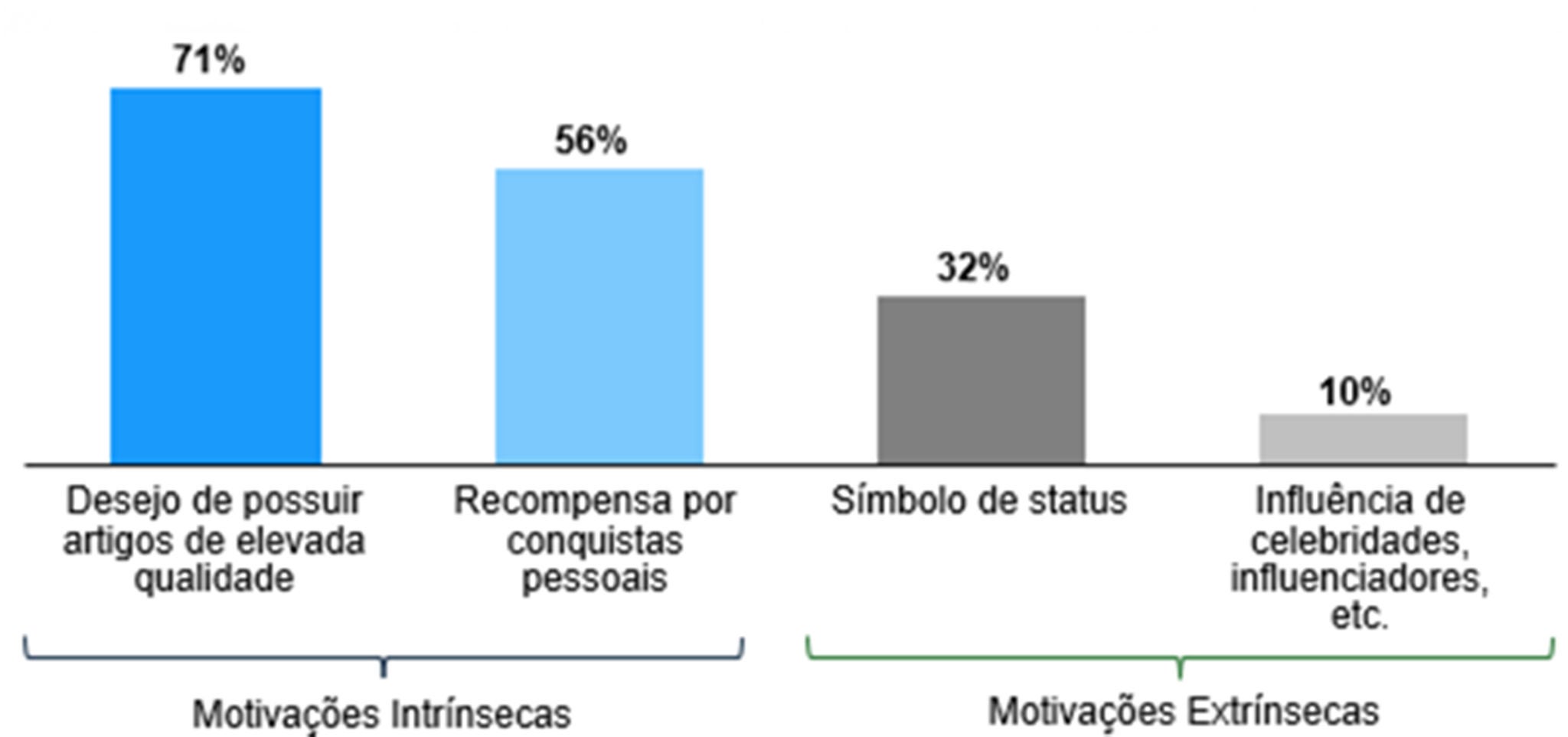

Este estudo confirma que o desejo de possuir artigos de elevada qualidade é a principal motivação para comprar moda de luxo, seguida pela recompensa por conquistas pessoais, enquanto fatores como o estatuto social e a influência de celebridades têm um peso menor e mais concentrado nas gerações mais jovens. Na última compra, a qualidade de fabrico foi o critério mais determinante, acompanhada pela tradição da marca, craftmanship, inovação e atributos como exclusividade e personalização. A sustentabilidade, embora não lidere, já se posiciona como um fator efetivo na decisão, ao nível do preço, refletindo a evolução das expectativas dos consumidores.

Principais motivações na compra de moda de luxo