EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Recherches récentes

Dernières actualités

Téléchargements

La France a conservé sa première place en défendant sa crédibilité économique et en maintenant la confiance au plus fort de la crise.

En résumé

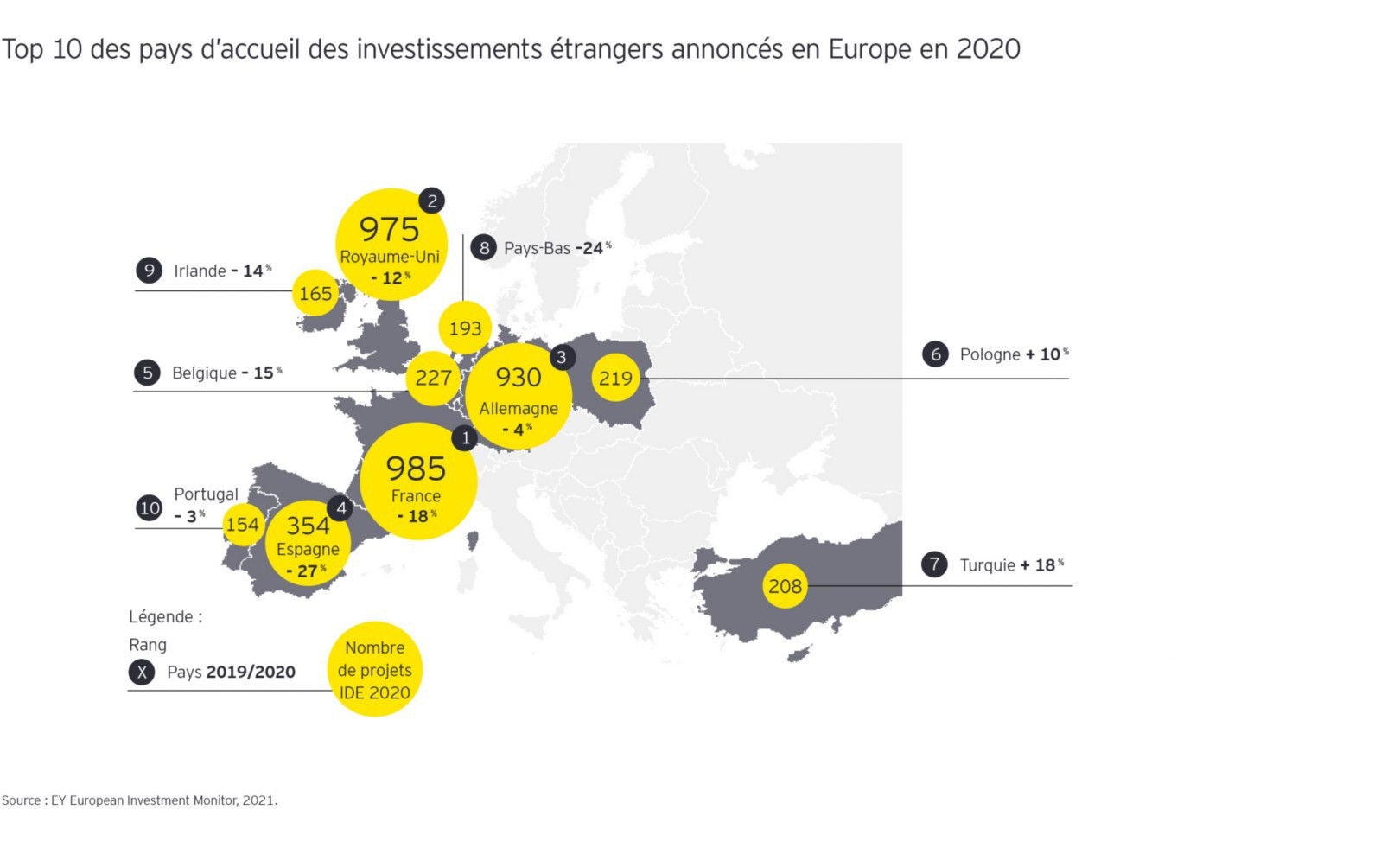

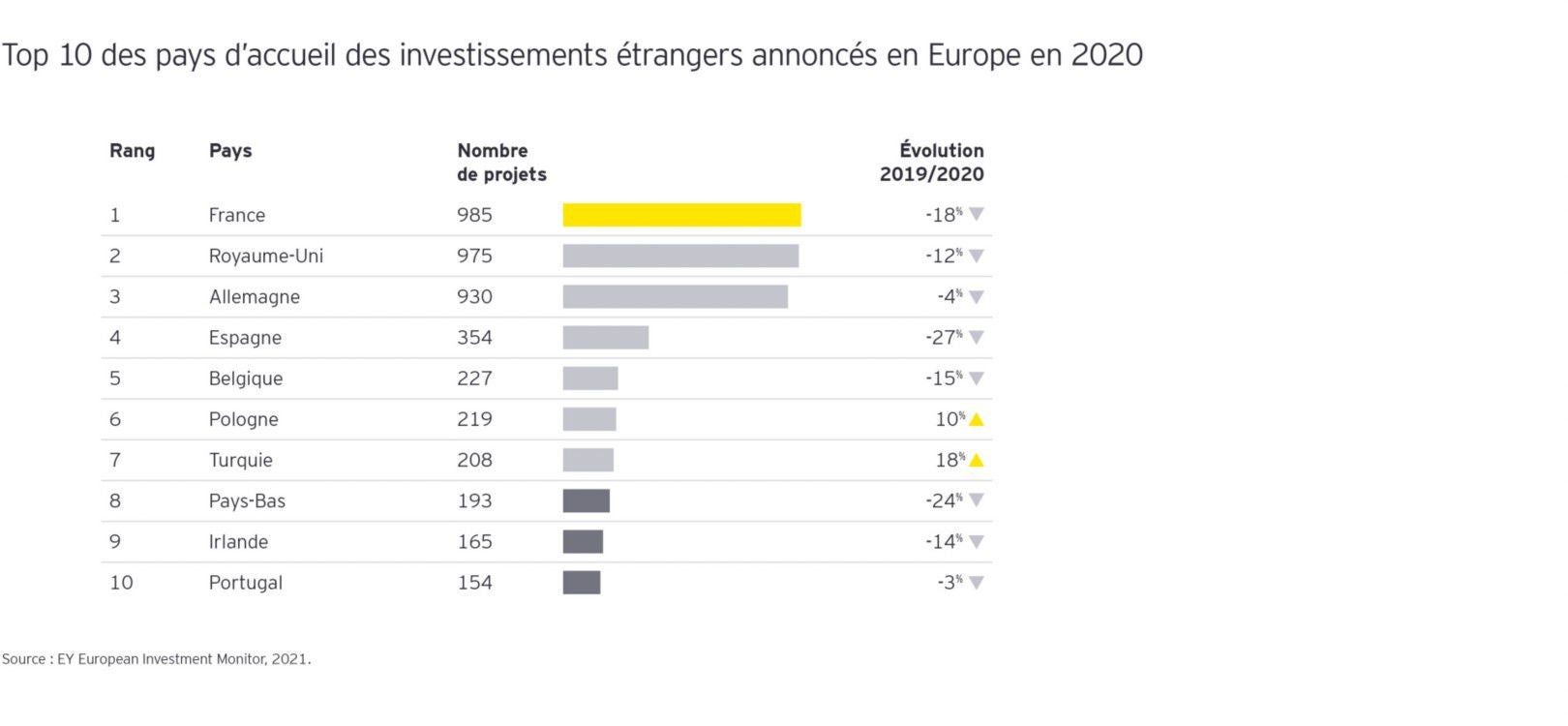

- La France a accueilli 985 projets d’IDE en 2020, contre 975 au Royaume-Uni et 930 en Allemagne

- Ce nombre baisse de 18 % par rapport à 2019, contre 13 % au niveau européen

- 44 % des dirigeants interrogés jugent le plan de relance français plus performant que les autres

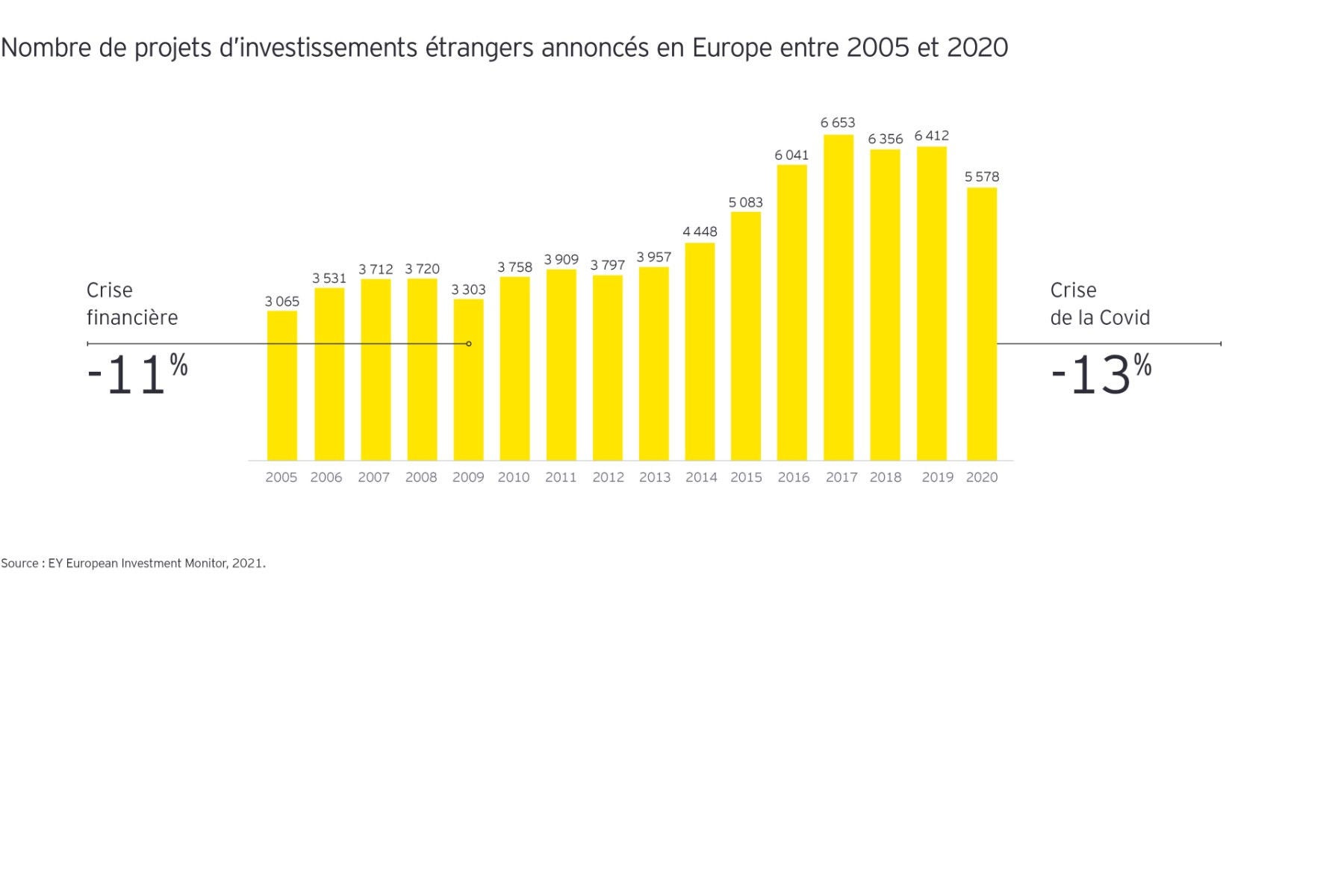

L’investissement international subit les contrecoups de la crise en Europe, dans les mêmes proportions qu’au moment de la crise de 2008

En 2020, l’Europe enregistre 5 578 projets d’implantation, soit une baisse de 13 % des implantations ou des extensions internationales par rapport à 2019. Une chute importante, d’une amplitude comparable à celle observée après la crise financière de 2008 (- 11 %).

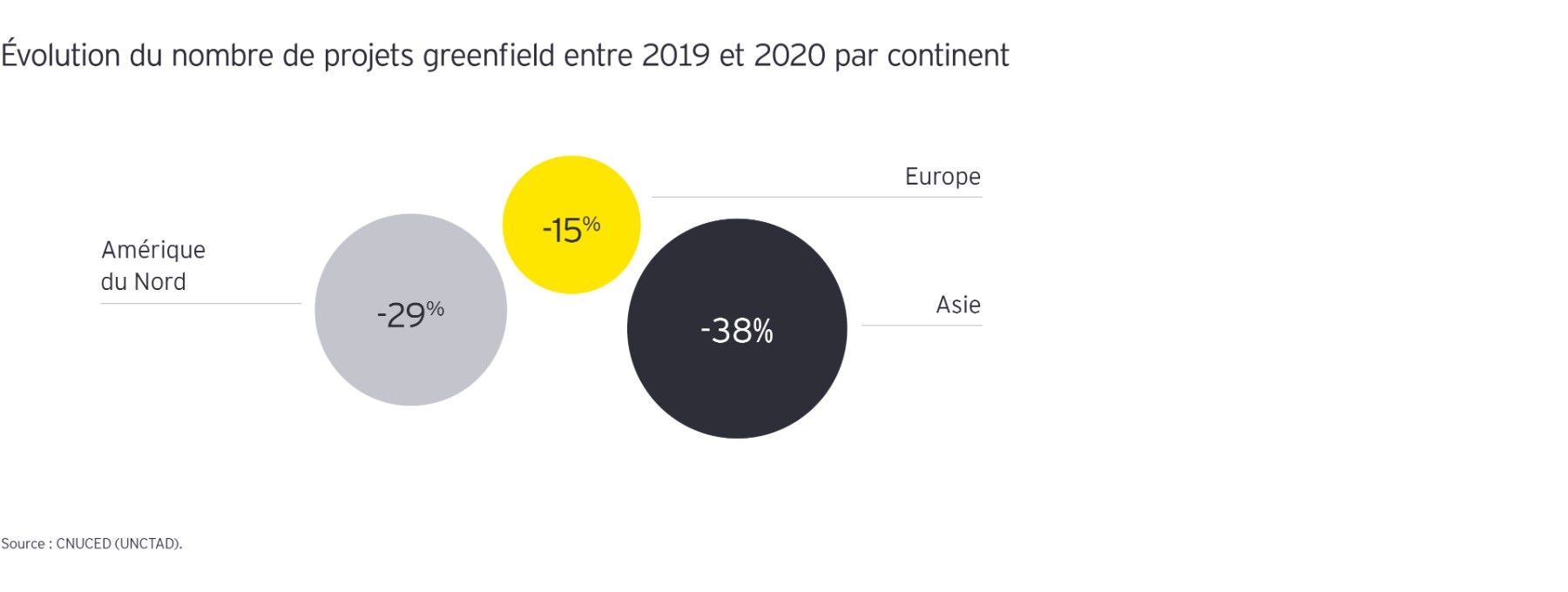

Les incertitudes et les impacts de la crise économique, ainsi que les atermoiements des négociations sur le Brexit (qui ont perduré jusqu’à la fin 2020) ont contribué à cette forte diminution des investissements en Europe. Dans l’adversité, le Vieux Continent a pourtant fait preuve d’une résilience remarquable en matière de projets greenfield, avec une baisse de ces derniers de 15 % selon la Conférence des Nations unies sur le commerce et le développement (CNUCED). En comparaison, ces projets ont diminué de 29 % en Amérique du Nord et de 38 % en Asie.

Le continent asiatique a particulièrement subi l’attentisme des investisseurs internationaux, nourri par les réflexions sous-jacentes sur la réorganisation des chaînes mondiales. Il est trop tôt pour considérer ce coup de frein comme un véritable point d’inflexion, même si quelques indices laissent penser que la régionalisation des supply chains et l’accent porté à la diversification des fournisseurs semblent devenir des marqueurs forts de la nouvelle géoéconomie mondiale.

Au terme d’une âpre bataille en 2020 pour garder la confiance des investisseurs, la France est parvenue à conserver sa 1re place européenne

Entre le 1er janvier et le 31 décembre 2020, 985 annonces d’investissements étrangers ont été enregistrées sur le territoire français, provenant d’entreprises européennes et non-européennes, soit 18 % de moins qu’en 2019. Malgré cette diminution, plus forte que la moyenne européenne, la France maintient ainsi sa 1re position pour la deuxième année consécutive, suivie par le Royaume-Uni (975 projets) et l’Allemagne (930). Le trio de tête reste identique à celui de l’année passée. Si la crise ne semble pas avoir fondamentalement changé la donne en matière d’attractivité, les écarts entre la France et ses rivaux historiques se réduisent toutefois fortement.

Le ralentissement a été plus marqué en France que chez ses principaux concurrents

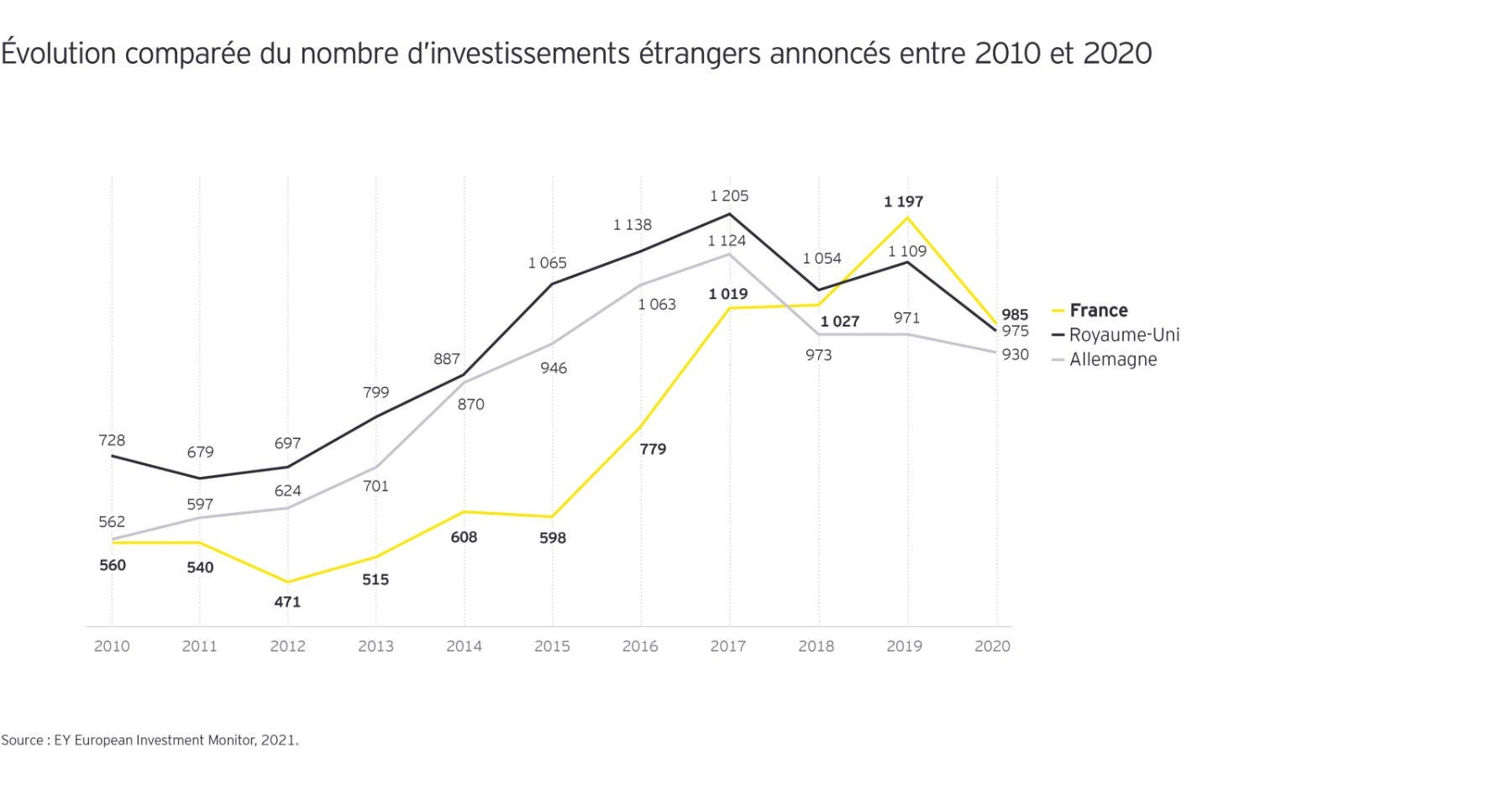

Le nombre de projets d’investissements étrangers enregistrés en France a diminué de 18 % en 2020, soit une réduction plus forte que celle du Royaume-Uni (- 12 %) et de l’Allemagne (- 4 %). Comment l’expliquer, en faisant par hypothèse abstraction de l’impact de la gestion sanitaire sur la confiance ?

La « dépendance » à l’Europe, ou la moindre ouverture de la France au reste du monde que ses concurrents expliquent une partie de ce décalage : 60 % des projets ayant atterri en France sont européens (contre 41 % pour le Royaume-Uni). Seuls 8 % proviennent de pays émergents ou en développement, moins sévèrement touchés par la crise en 2020. En comparaison, 17 % des IDE viennent de pays en développement ou émergents au Royaume-Uni, et 25 % en Allemagne.

Notons une baisse des investissements chinois en France. Passé de 31 à 46 entre 2018 et 2019, le nombre de projets ne s’est élevé qu’à 28 en 2020 alors qu’il n’a cessé d’augmenter en Allemagne et au Royaume-Uni. Un faisceau d’éléments économiques, notamment sectoriels, et diplomatiques - sur la question de la souveraineté - pourrait expliquer cette légère baisse. Il faudra attendre l’évolution prochaine des investissements chinois en France pour commencer à formuler des hypothèses robustes sur ce point.

Le Royaume-Uni a également subi une chute importante du nombre de projets d’investissement (12 %), mais elle a été plus limitée qu’en France. Et hormis la crise sanitaire, l’importance des coûts de sortie et l’incertitude de la teneur réelle de l’accord sur le Brexit qui n’a été finalisé qu’en fin d’année 2020 ont notamment favorisé l’attentisme.

Dans le même temps, la conjoncture macro-économique (baisse de la livre, chute de la valorisation de certaines entreprises britanniques) a pu offrir des opportunités d’investissement inattendues. Enfin, le positionnement sectoriel britannique a amorti le choc : 31 % des IDE concernent les secteurs technologiques, moins touchés par la crise, alors qu’ils représentent seulement 15 % des projets annoncés en France.

Il sera sans doute intéressant de scruter l’effet de l’accord du Brexit sur l’évolution des IDE au Royaume-Uni en 2021, notamment sur les implantations industrielles, puisque le pays ne sera pas soumis à des droits de douane à l’export vers l’Union européenne.

Quant à l’Allemagne, sa meilleure gestion de la crise sanitaire en 2020, qui lui a permis d’imposer des mesures moins strictes qu’en France, a contribué à une résilience économique (- 5,4 % de PIB, vs. - 9 % pour la France1). Cela a permis au pays de préserver une grande partie de son capital confiance tout en évitant davantage qu’en France les reports et les annulations massives de projets. La moindre dépendance de l’Allemagne à des secteurs très touchés par la crise (aéronautique et tourisme principalement) contribue aussi à expliquer cette résilience, tandis que la reprise économique de la Chine — un des premiers partenaires à l’export de l’Allemagne — a amorti le choc.

La part du top 3 européen dans le total des investissements internationaux augmente néanmoins, passant de 51 % à 53 % des investissements étrangers, traduisant l’effet de valeur refuge que ces pays leaders peuvent prendre aux yeux des investisseurs en temps de crise.

À l’exception de la Pologne (+ 10 %) et de la Turquie (+ 18 %), aucun pays du top 10 européen n’a enregistré d’augmentation des projets d’IDE en 2020. Au regard des autres pays européens, ces deux pays ont été relativement épargnés par la crise, avec une baisse du PIB de 3,4 % en Pologne, et une croissance de 1,2 % en Turquie2, la première tirant bénéfice de la compétitivité-coût de son économie et de ses partenariats étroits avec l’Allemagne, tandis que la seconde tire sa croissance d’une relance monétaire massive, au prix d’une inflation très significative (+ 15 %).

En France, les mesures de soutien et le plan de relance ont été jugés crédibles et ont sans doute soutenu l’attractivité du pays en 2020

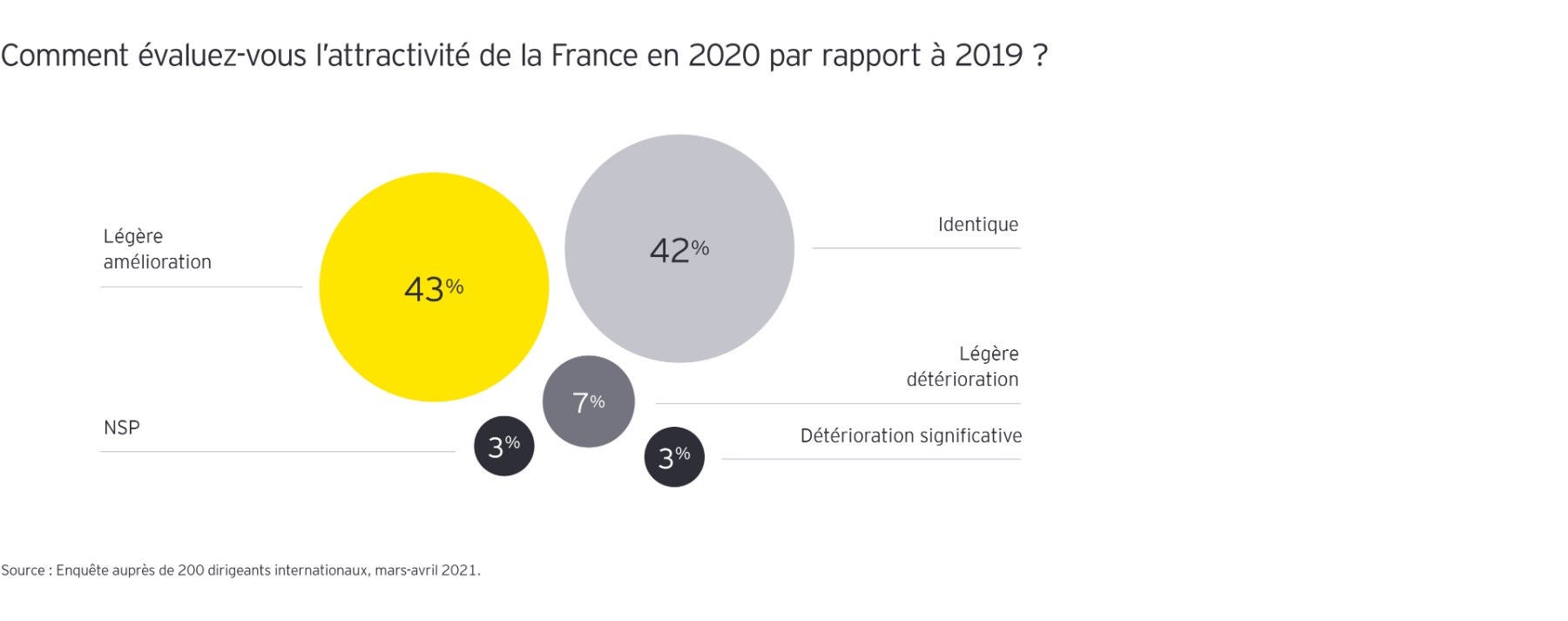

Alors que la sortie de la crise sanitaire devient enfin une hypothèse crédible, la France peut se féliciter d’avoir conservé la confiance des investisseurs et sa crédibilité économique : son image connaît une amélioration relative, confirmant la tendance déjà observée en 2019. 43 % des dirigeants interrogés dans le cadre de notre enquête estiment que l’attractivité de la France a légèrement progressé en 2020. Pour 42 % d’entre eux, elle s’est stabilisée.

Alors que la sortie de la crise sanitaire devient enfin une hypothèse crédible, la France peut se féliciter d’avoir conservé la confiance des investisseurs et sa crédibilité économique : son image connaît une amélioration relative, confirmant la tendance déjà observée en 2019. 43 % des dirigeants interrogés dans le cadre de notre enquête estiment que l’attractivité de la France a légèrement progressé en 2020. Pour 42 % d’entre eux, elle s’est stabilisée.

Les dirigeants ont été rassurés par la rapidité de réaction de l’exécutif. Le choix des mesures d’accompagnement et leur maintien au fur et à mesure que la crise se prolongeait ont inspiré confiance. Les prêts garantis par l’État (PGE), les dispositifs d’activité partielle et d’activité partielle de longue durée (APLD) semblent notamment avoir été bien reçus.

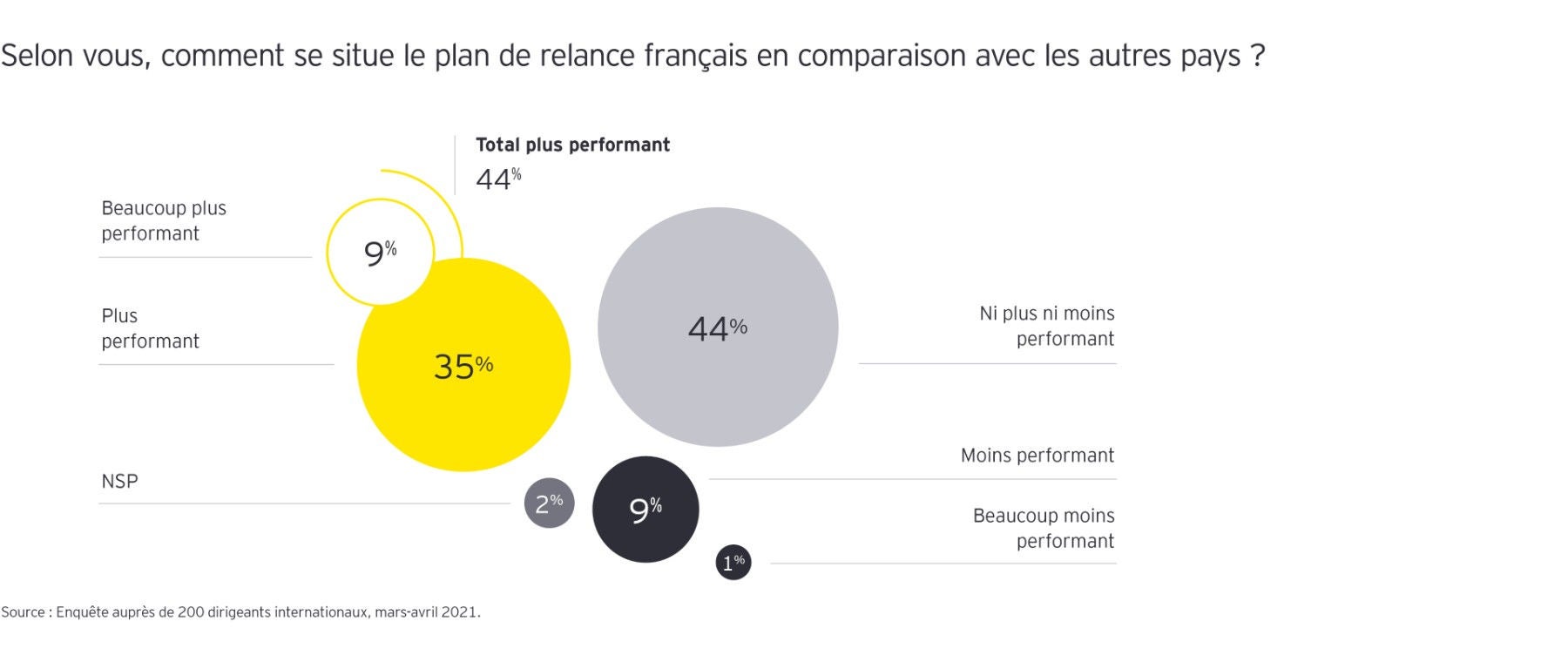

Par ailleurs, 44 % des dirigeants internationaux interrogés jugent le plan de relance français plus performant que celui de la plupart des autres pays. Un résultat positif, puisque 10 % d’entre eux seulement émettent un avis contraire. Il convient aussi de rappeler que 44 % des répondants trouvent le plan de relance français ni plus ni moins performant que celui des autres pays — ce qui illustre aussi la réactivité européenne en la matière. La plupart des répondants (82 %) s’estiment aussi suffisamment informés sur « France Relance ».

Les dirigeants des secteurs industriels (automobile, aéronautique, immobilier) et des services financiers sont les plus nombreux à juger le plan français plus performant que les autres. À l’inverse, seuls 29 % des répondants des services aux entreprises sont de cet avis.

Il est toutefois prématuré de conclure que ces différentes perceptions ont eu des conséquences concrètes sur l’attractivité. La bonne exécution des différents plans sera donc déterminante pour lancer la dynamique de relance propre à chaque pays et pour insuffler un retour de la confiance chez les investisseurs étrangers. Par ailleurs, il est également trop tôt pour savoir si l’envergure différenciée de ces plans de relance sera de taille à concurrencer les fondamentaux des économies européennes et leur capacité à offrir des perspectives convaincantes aux investisseurs sur les sujets post-crise (environnement, inclusion, énergie).

Les investisseurs étrangers ont annoncé environ 30 000 créations d’emplois en 2020 en France, mais l’effet volume est moins puissant que dans certains pays européens

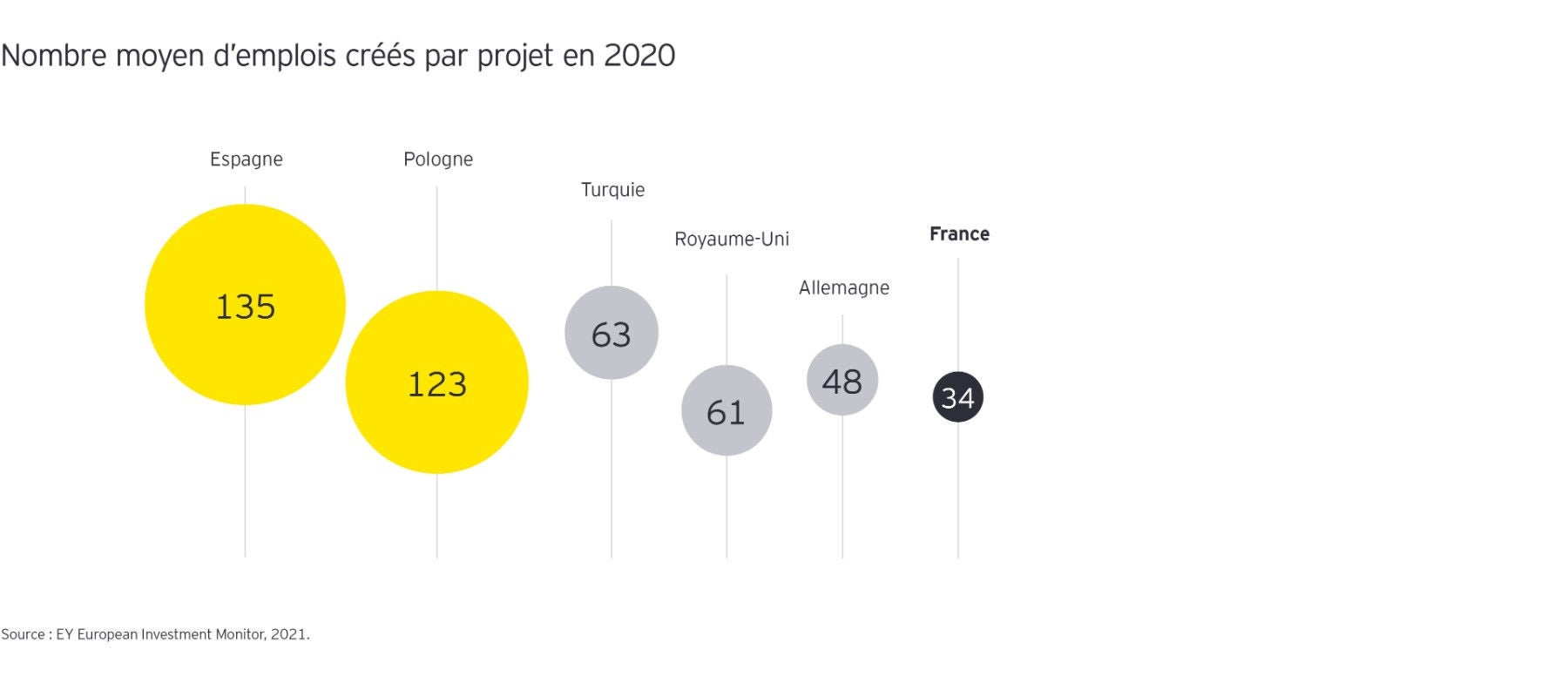

Les investissements étrangers sont à l’origine de 30 558 créations d’emplois en France en 2020, un nombre en forte diminution par rapport à 2018 et 2019.

Néanmoins, le nombre moyen d’emplois par projet connaît une légère hausse par rapport à 2019, passant de 31 à 34. En comparaison, les pays proposant des coûts salariaux plus compétitifs ainsi que nos deux principaux concurrents, le Royaume-Uni et l'Allemagne, parviennent à tirer un meilleur effet « valeur » sur l’emploi, bien qu’ils subissent eux aussi une baisse importante des projets d’implantations.

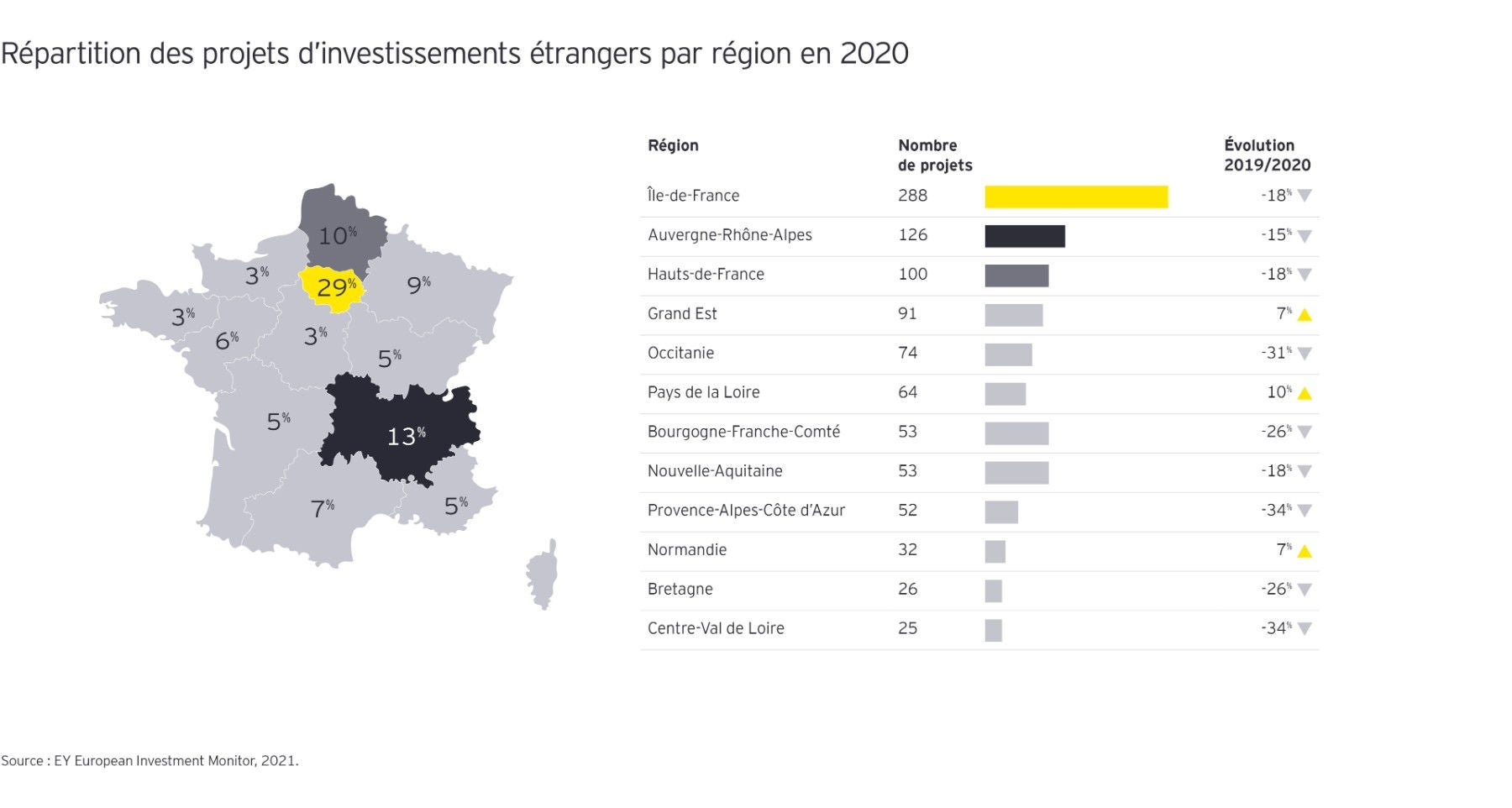

Île-de-France, Auvergne-Rhône-Alpes et Hauts-de-France restent les territoires les plus attractifs

Malgré la crise, la tête du classement européen des régions reste inchangée, même si les écarts se resserrent. Le Grand Londres (383 projets, - 29 % par rapport à 2019), l’Île-de-France (288, - 18 %) et la Rhénanie-du-Nord-Westphalie (286, + 4 %) restent les régions les plus attractives pour les investissements étrangers.

L’Île-de-France conserve donc la tête du classement régional français, devant l’Auvergne-Rhône-Alpes (9e région européenne, 126 projets) et les Hauts-de-France (15e , 100 projets).

Pour ces trois premières régions françaises, qui occupaient déjà le haut du podium en 2018 et 2019, la baisse des investissements étrangers est comparable à celle observée à l’échelon national (- 18 %).

Alors que le Grand Est (+ 7 % d’investissements étrangers par rapport à 2019), la Normandie (+ 7 %) et les Pays de la Loire (+ 10 %) résistent à la crise, l’Occitanie (- 31 %), avec sa forte dépendance à l’industrie aéronautique, est davantage affectée.

Ce qu'il faut retenir

Tout comme en 2008, l’investissement international subit les contrecoups de la crise en Europe.

Malgré un ralentissement plus marqué en France que chez ses principaux concurrents, la France est parvenue à garder sa 1ère place européenne en 2020, sans doute grâce aux mesures de soutien et au plan de relance, qui ont été jugés crédibles et qui ont consolidé l’attractivité du pays.

Environ 30 000 créations d’emplois ont été annoncées par les investisseurs étrangers en 2020 en France.

L’Île-de-France, l’Auvergne-Rhône-Alpes et les Hauts-de-France restent les territoires les plus attractifs.