EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Współczesny rynek biznesowy cechuje się dużą dynamiką i nieprzewidywalnością. Firmy działające w takich warunkach muszą nieustannie monitorować otoczenie, w którym funkcjonują, aby podejmować trafne decyzje strategiczne i minimalizować ryzyko związane z niepewnością. Zrozumienie czynników zewnętrznych, które mogą wpływać na działalność przedsiębiorstwa, staje się kluczowe zarówno dla dużych korporacji, jak i dla małych i średnich firm, a świadomość tych uwarunkowań pozwala menedżerom lepiej planować rozwój, optymalizować procesy oraz skutecznie reagować na zmiany.

Spis treści:

Czym jest analiza PESTEL? Definicja

Co to jest PEST i czym różni się od metody PESTEL?

Jakie czynniki ekonomiczne wpływają na analizę PESTEL?

Czynniki technologiczne w analizie PESTEL

Społeczne i środowiskowe aspekty analizy PESTEL

Czynniki polityczno-prawne a analiza PESTEL

Ograniczenia i wyzwania związane z analizą PESTEL

Zastosowanie analizy PESTEL w planowaniu strategicznym firmy

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY.

Czym jest analiza PESTEL? Definicja

Analiza PESTEL to narzędzie strategiczne służące do badania i monitorowania zewnętrznych czynników makrootoczenia przedsiębiorstwa, które mają wpływ na jego działalność, rentowność i długoterminowy rozwój. Nazwa powstała z połączenia pierwszych liter angielskich nazw, które określają główne obszary analizy.

PESTEL model:

- P – political,

- E – economic,

- S – social,

- T – technological,

- E – environmental,

- L – legal.

Podstawowe cele badania to: zidentyfikowanie najważniejszych sił napędowych zmian, ocena ich potencjalnego oddziaływania oraz przygotowanie firmy na przyszłe szanse i zagrożenia.

Co to jest PEST i czym różni się od metody PESTEL?

PEST co to? PEST to podstawowa wersja analizy PESTEL. Po raz pierwszy opisał ją amerykański ekonomista Francis Joseph Aguilar w 1967 r. w swojej książce Scanning The Business Environment. Analiza PEST obejmowała tylko cztery czynniki: polityczne, ekonomiczne, społeczne i technologiczne. Z biegiem czasu akronim rozszerzono o nowe aspekty makrootoczenia: środowisko i coraz bardziej skomplikowane regulacje prawne w globalnym biznesie.

Jakie czynniki ekonomiczne wpływają na analizę PESTEL?

Czynniki ekonomiczne w analizie PESTEL to te elementy, które bezpośrednio wpływają na popyt na produkty i usługi, na zdolność konsumentów do wydawania pieniędzy oraz możliwości inwestycyjne firm.

Do najważniejszych należą:

- tempo wzrostu gospodarczego (PKB) – określa, czy gospodarka się rozwija, stagnuje czy znajduje się w recesji,

- poziom inflacji – kształtuje koszty działalności (surowce, energia, płace), a przez to i produktu, oraz może osłabiać siłę nabywczą konsumentów,

- stopy procentowe – nierozerwalnie związane z inflacją, wpływają na finansowanie inwestycji oraz wydatki konsumpcyjne,

- kursy walut,

- poziom bezrobocia – również przekłada się na popyt,

- cykle koniunktury gospodarczej – pomagają przewidzieć zmiany w warunkach rynkowych.

Siła nabywcza konsumentów i ich pomyślność finansowa jest szczególnie ważnym, jeśli nie najważniejszym, elementem analizy PESTEL. To od zasobności portfela ostatecznego klienta będzie zależeć strategia cenowa, charakter zawieranych umów z kontrahentami i to, czy wprowadzać na rynek określony produkt.

Czynniki technologiczne w analizie PESTEL

Cyfryzacja społeczeństwa sprawia, że czynnik technologiczny odgrywa coraz większą rolę w analizie PESTEL. Coraz częściej to właśnie on odpowiada za istnienie bądź bankructwo organizacji. Dla przykładu Kodak, chociaż zaczął pracę nad aparatami cyfrowymi, nie przeanalizował lub nie wziął dostatecznie pod uwagę kierunku rozwoju fotografii i porzucił ten kierunek rozwoju. Wszyscy wiedzą, jakie konsekwencje mu to przyniosło.

Wśród najważniejszych elementów technologicznych makrootoczenia znajdują się::

- poziom zaawansowania technologicznego w danej branży i danym regionie,

- tempo transferu technologii i dostęp do najnowszych rozwiązań,

- innowacyjność oraz nakłady na badania i rozwój,

- automatyzacja procesów i wpływ na efektywność działania,

- zgodność z normami jakości i standardami technologicznymi,

- dostępność infrastruktury technologicznej (Internet, sieci telekomunikacyjne).

Rozwój technologii wpływa ponadto na strategię marketingową oraz pomaga optymalizować procesy produkcyjne i operacyjne. Świetnym przykładem są Chiny, które od dziesięcioleci rozwijają technologię samochodów elektrycznych i osiągają niemałe sukcesy w ich sprzedaży na całym świecie, co bardzo zmienia rynek motoryzacyjny w Europie.

Społeczne i środowiskowe aspekty analizy PESTEL

Czynniki społeczne koncentrują się na demografii, trendach konsumenckich, kulturze i normach społecznych, które kształtują potrzeby i zachowania rynkowe oraz decydują o tym, jakie praktyki biznesowe są akceptowalne. Elementy te mają fundamentalny wpływ na sposób, w jaki firmy prowadzą swoją działalność, oraz na to, jak dostosowują strategie marketingowe do oczekiwań odbiorców. Przykładowo z powodu wzrostu konsumenckiej świadomości wpływu przedsiębiorstwa na otaczającą przyrodę i środowisko zauważalne są rozwój produktów eko czy choćby działania wynikające z Bazy Danych Odpadowych (BDO).

Przykładowe czynniki społeczne:

- starzejące się społeczeństwo w Polsce zwiększa zapotrzebowanie na usługi opiekuńcze i medyczne;

- wysoki poziom edukacji technicznej sprzyja rozwojowi sektora IT;

- otwartość młodego pokolenia na pracę zdalną zmienia sposób funkcjonowania firm.

Czynniki polityczno-prawne a analiza PESTEL

Czynniki polityczno-prawne mają często fundamentalny wpływ na stabilność i przewidywalność warunków prowadzenia biznesu. Analiza PESTEL rozdziela te obszary na dwie odrębne kategorie – polityczną i prawną – które umożliwiają bardziej szczegółowe zrozumienie różnych aspektów otoczenia regulacyjnego.

Czynniki polityczne

Czynniki polityczne odnoszą się do wpływu polityki rządowej i stabilności politycznej na funkcjonowanie przedsiębiorstw. Obejmują:

- stabilność polityczną kraju i władz,

- politykę podatkową i zmiany w stawkach podatkowych,

- politykę handlową – cła, sankcje, embargo,

- relacje międzynarodowe i stosunki geopolityczne,

- wsparcie rządowe dla przedsiębiorstw (dotacje, ulgi),

- przepisy antymonopolowe i regulacje konkurencji,

- politykę monetarną i fiskalną.

Czynniki prawne

Czynniki prawne obejmują regulacje prawne, które definiują ramy działalności w danym środowisku. Główne obszary to:

- prawo pracy i regulacje dotyczące zatrudnienia,

- przepisy dotyczące ochrony konsumentów,

- regulacje branżowe i standardy jakości,

- ochrona danych osobowych (np. RODO w UE),

- prawo własności intelektualnej,

- normy bezpieczeństwa produktów i usług,

- przepisy handlowe i eksportowe.

Przykładowo wprowadzenie w Unii Europejskiej ogólnego Rozporządzenia o ochronie danych (RODO) wpłynęło na sposób, w jaki firmy gromadzą, przechowują i przetwarzają dane osobowe. Pojawiła się konieczność wprowadzenia zmian w polityce prywatności i bezpieczeństwa danych, co wymagało znacznych inwestycji w nowe systemy i procedury.

Ograniczenia i wyzwania związane z analizą PESTEL

Pomimo licznych zalet metoda PESTEL ma także pewne ograniczenia. Przede wszystkim opiera się na statycznych informacjach dostępnych w konkretnym momencie (podczas gdy otoczenie jest dynamiczne) i pomija działania konkurencji. Ponadto najczęściej bazuje na subiektywnych prognozach, przesłankach dotyczących przyszłości. Przecież wiele czynników poddanych analizie, szczególnie sytuacja polityczna, także zależy od często subiektywnych decyzji osób trzecich. Do wad można również zaliczyć złożoność całego procesu i jego czasochłonność.

Zastosowanie analizy PESTEL w planowaniu strategicznym firmy

Aby zminimalizować ograniczenia związane z metodą PESTEL, warto pamiętać, że nie da się przeanalizować i przewidzieć wszystkiego, dlatego należy w jej ramach skupić się na czynnikach mających największy potencjalny wpływ na przedsiębiorstwo. Przykładowo taka analiza może przebiegać według poniższych kroków.

- Identyfikacja czynników w każdym z obszarów, np. polityka podatkowa, stabilność rządu, zmiany technologiczne, normy ekologiczne, trendy demograficzne itd.

- Zbieranie i analiza danych dotyczących określonych czynników – dobrze sprawdzi się burza mózgów zespołu oraz analiza źródeł branżowych, raportów, badań rynkowych czy statystyk, wywiadów z ekspertami.

- Ocena rzeczywistego i potencjalnego wpływu (od niskiego do wysokiego) każdego czynnika na działalność – czy stwarza szansę, czy niesie zagrożenie.

- Analiza powiązań między czynnikami (np. czy zmiany prawa wpływają na kwestie ekonomiczne lub technologiczne).

- Synteza i wykorzystanie wyników do opracowania rekomendacji strategicznych.

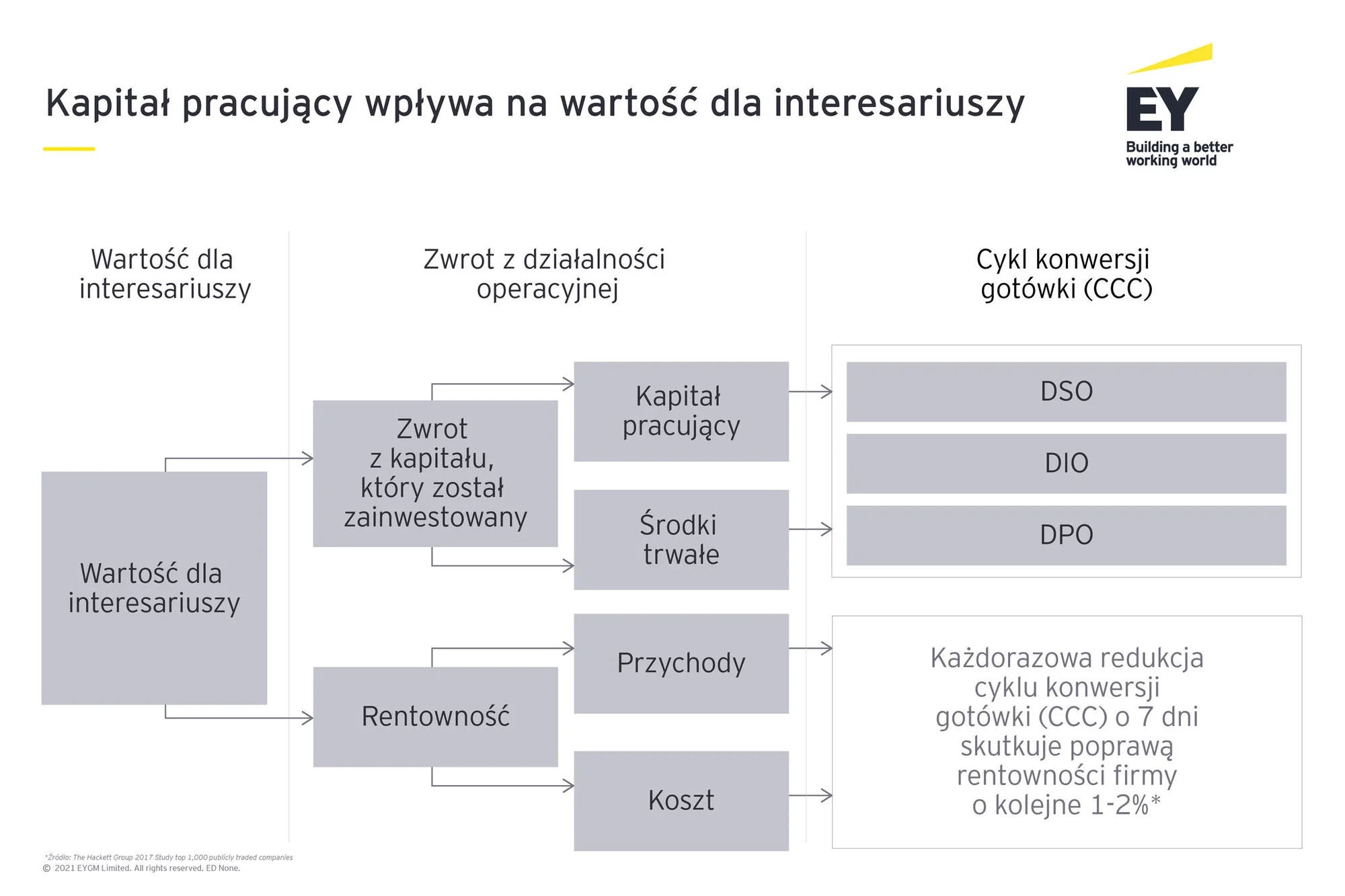

Rola kapitału obrotowego w zarządzaniu przedsiębiorstwem

Zdolność do utrzymania odpowiedniego poziomu kapitału obrotowego ma bezpośredni wpływ na stabilność finansową firmy oraz jej zdolność do inwestowania i rozwoju. Firmy z efektywnie zarządzanym kapitałem obrotowym osiągają wyższe wskaźniki zwrotu z inwestycji oraz lepsze wyniki finansowe. Ponadto przeprowadzona optymalizacja kapitału obrotowego może przyczynić się do znaczącej poprawy przepływów pieniężnych, co jest kluczowe w niepewnych warunkach rynkowych.

Nie da się bowiem ukryć, że posiadanie kapitału obrotowego zapewnia firmie bufor finansowy w przypadku nieoczekiwanych wydarzeń oraz umożliwia alokację wolnych środków na działania inwestycyjne.

Strategie zarządzania kapitałem obrotowym

Aby efektywnie zarządzać kapitałem obrotowym, firmy powinny skupić się na czterech głównych obszarach: środkach pieniężnych, zapasach, należnościach oraz długu krótkoterminowym.

- Środki pieniężne powinny być zarządzane w taki sposób, aby ich ilość zawsze pozwalała na terminowe regulowanie zobowiązań. Oznacza to utrzymanie odpowiedniej ilości gotówki na rachunkach bankowych oraz inwestowanie nadwyżek finansowych w bezpieczne instrumenty finansowe.

- Zapasy należy utrzymywać na odpowiednim poziomie, który zapewnia płynność produkcji i umożliwia realizację nowych zamówień. Jednocześnie trzeba dbać o minimalizację kosztów związanych z magazynowaniem, transportem i zamówieniami.

- Należności obejmują ustalanie warunków płatności dla klientów, monitorowanie terminowości płatności i stosowanie środków do efektywnego odzyskiwania długów.

- Dług krótkoterminowy powinien być zarządzany tak, aby struktura finansowania była optymalna pod względem kosztów i ryzyka. Wybierając źródła finansowania, firmy powinny zwracać uwagę na koszt kapitału oraz elastyczność warunków kredytowych, które mogą wpłynąć na koszty operacyjne i płynność finansową.

Biorąc pod uwagę powyższe elementy, wyróżniamy trzy główne strategie zarządzania kapitałem obrotowym:

- Strategia agresywna zarządzania kapitałem obrotowym – charakteryzuje się utrzymywaniem niskiego poziomu aktywów obrotowych przy jednoczesnym wysokim wykorzystaniu zobowiązań krótkoterminowych.

- Strategia konserwatywna zarządzania kapitałem obrotowym – polega na utrzymaniu wysokiego poziomu aktywów obrotowych przy minimalnym wykorzystaniu zobowiązań krótkoterminowych. Minimalizuje ryzyko, lecz może ograniczać potencjalne zyski.

- Strategia umiarkowana – stanowi kompromis pomiędzy strategią agresywną a konserwatywną. Zakłada umiarkowane wykorzystanie zarówno aktywów obrotowych, jak i zobowiązań krótkoterminowych.

Wybór odpowiedniej strategii zależy od wielu czynników, m.in. kondycji finansowej firmy, jej profilu działalności, a także warunków rynkowych i koniunktury gospodarczej. Dlatego też to zarząd musi odpowiednio ocenić powyższe czynniki, tak by wybrać najbardziej odpowiednią taktykę zarządzania.

Więcej o sprawnym zarządzaniu: https://www.ey.com/pl_pl/insights/consulting/sprawne-zarzadzanie-kapitalem-obrotowym.

Kapitał obrotowy netto – czym jest i jak go wyliczyć?

Zapotrzebowanie na kapitał obrotowy netto to miara, która pokazuje, ile z bieżących aktywów przewyższa bieżące zobowiązania. Jego wyliczenie jest stosunkowo proste i polega na odjęciu całkowitych bieżących zobowiązań od całkowitych bieżących aktywów. Jest to wskaźnik środków dostępnych do finansowania codziennej działalności.

Jakie są najczęstsze wyzwania związane z zarządzaniem kapitałem obrotowym?

Prawidłowa optymalizacja zapasów

Zarządzanie zapasami stanowi kluczowe wyzwanie dla firm produkcyjnych i handlowych. Zbyt niski poziom zapasów może skutkować przerwami w produkcji i utratą sprzedaży, podczas gdy zbyt wysoki może prowadzić do nadmiernych kosztów magazynowania oraz przestarzałości produktów.

Zarządzanie płynnością finansową

Firmy często borykają się z opóźnieniami płatności od kontrahentów, przez co mają problemy z regulowaniem własnych zobowiązań. Efektywne zarządzanie płynnością wymaga wprowadzenia skutecznych polityk kredytowych, monitorowania należności oraz elastyczności w zarządzaniu kapitałem.

O znaczeniu płynności finansowej przeczytasz na https://www.ey.com/pl_pl/insights/consulting/jak-w-kilku-krokach-zapewnic-plynnosc-finansowa.

Zarządzanie kosztami finansowania

Wyzwanie to polega na minimalizacji kosztów długu oraz optymalizacji struktury kapitału. Kluczowe jest tutaj wykorzystanie odpowiedniej mieszanki długu krótko- i długoterminowego, a także monitorowanie warunków rynkowych, które mogą wpłynąć na dostępność i koszt kapitału.

Podsumowanie

Analiza PESTEL stanowi fundamentalne narzędzie w budowie strategii rozwoju każdej organizacji. Umożliwia kompleksową ocenę makrootoczenia przedsiębiorstwa – czynników politycznych, ekonomicznych, społecznych, technologicznych, środowiskowych i prawnych. A to przynosi mu liczne korzyści, np. rozpoznawanie długofalowych tendencji rynkowych i przewidywanie zmian w środowisku biznesowym.

Jak EY może pomóc

-

Nasze pragmatyczne podejście biznesowe pomaga klientom reagować na fizyczne ryzyko zmian klimatu, a także działać na nowych rynkach i środowiskach regulacyjnych związanych z emisją dwutlenku węgla i energią odnawialną.

Przeczytaj więcej -

Skutecznie zarządzanie łańcuchem dostaw umożliwia poprawę efektywności zakupowego modelu operacyjnego. EY wspiera klientów w transformacji w obszarze zakupów. Sprawdź, w jaki sposób.

Przeczytaj więcej -

Sprawdź, czy Twoja firma jest przygotowana do nowych wymogów CSRD Dyrektywa CSRD to największa zmiana w raportowaniu korporacyjnym od przyjęcia IFRS.

Przeczytaj więcej

Polecane artykuły

Ład korporacyjny – zasady ładu korporacyjnego w Polsce

Poznaj zasady ładu korporacyjnego w Polsce. Dowiedz się, jak wprowadzić spójność w procesach i komunikacji w Twojej organizacji (ład organizacyjny). Więcej w artykule.

Jak w kilku krokach zapewnić płynność finansową Twojej firmie?

Firmy, chcące zachować płynność finansowa w czasie COVID, nie mogą starać się jedynie przetrwać, muszą poszukiwać nowych rozwiązań i działać

Sprawne zarządzanie kapitałem obrotowym szansą na wzrost konkurencyjności firmy

Odpowiednie zarządzanie kapitałem obrotowym zapewnia plynnosc finansowa firmy, zwiększając jej efektywność i nie pozwala na zatory płatnicze.