EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

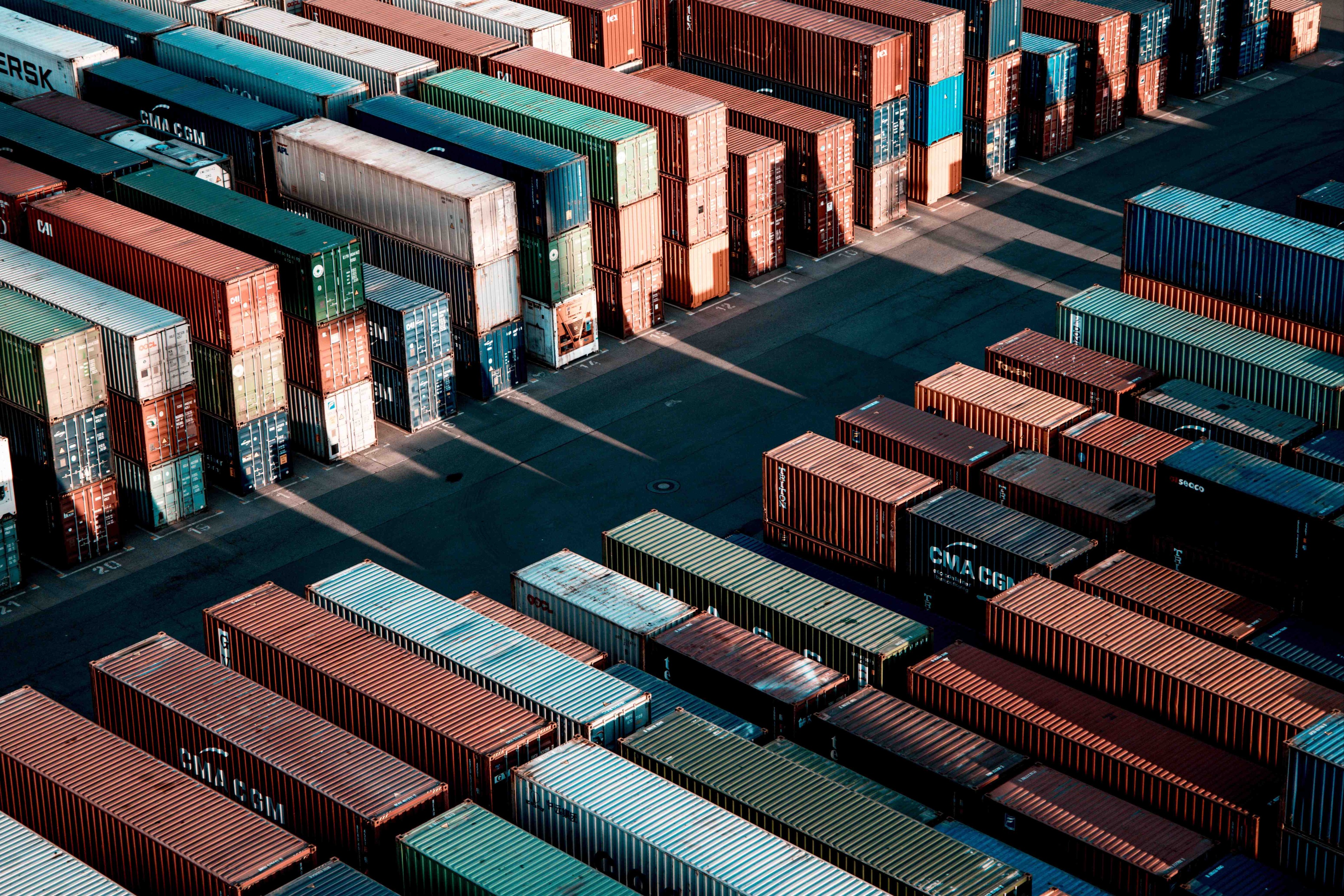

W związku z decyzjami administracji USA, która wprowadziła cła na import towarów, przedsiębiorstwa zajmujące się handlem międzynarodowym stają przed nieznanymi dotąd wyzwaniami. W artykule eksperci EY wyjaśniają najczęstsze wątpliwości firm, które poszukują odpowiedzi na pytania o wpływ nowych ceł USA na ich operacje handlowe.

W marcu i kwietniu wprowadzono bazową stawkę celną na import wszystkich towarów do USA oraz wysokie cła na import aluminium, stali i samochodów oraz części samochodowych do USA. Wprowadzenie nowych ceł wpływa na struktury transakcyjne oraz strategie cenowe firm działających na rynku międzynarodowym. Zmiany te powodują po stronie podmiotów zaangażowanych w handel z USA konieczność weryfikacji swoich transakcji w następujących obszarach:

- obszar rozliczeń celnych;

- obszar prawny;

- obszar cen transferowych.

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

Jak EY może pomóc

-

Doradztwo podatkowe EY w zakresie podatków krajowych łączy usługi planowania podatkowego i doradztwa. EY oferuje wnikliwe, obejmujące wiele krajów usługi, spójne na każdym etapie cyklu podatkowego: planowania, księgowości, sprawdzenia zgodności z przepisami i sporów podatkowych.

Przeczytaj więcej -

Nasz cyfrowy zespół podatkowy robi głębokie nurkowanie, aby spojrzeć na Twoją funkcję podatkową pod każdym kątem, od opodatkowania po operacje związane z funkcjami podatkowymi. Dowiedz się więcej.

Przeczytaj więcej -

Rachunkowość podatkowa i zarządzanie ryzykiem podatkowym w EY Polska. Zminimalizuj ryzyko podatkowe i optymalizuj swoje rozliczenia. Dowiedz się więcej!

Przeczytaj więcej

Polecane

Nowe cła USA: Jak przygotować się na zmiany w handlu międzynarodowym?

W związku z decyzjami administracji USA, która wprowadziła cła na import towarów, przedsiębiorstwa zajmujące się handlem międzynarodowym stają przed nieznanymi dotąd wyzwaniami. W marcu i kwietniu wprowadzono bazową stawkę celną na impor twszystkich towarów do USA oraz wysokie cła na import aluminium, stali i samochodów oraz części samochodowych do USA. Wejście w życie tych ceł oznacza nowe realia dla importerów. W odpowiedzi na te zmiany, Unia Europejska zapowiedziała wprowadzenie ceł odwetowych, co może prowadzić do dalszych komplikacji w międzynarodowych łańcuchach dostaw.

Nowe cła USA – jakie działania powinni podjąć przedsiębiorcy?

Dynamiczne zmiany w polityce handlowej Stanów Zjednoczonych stawiają przed przedsiębiorcami zaangażowanymi w handel z USA nieznane dotąd wyzwania. Wprowadzenie nowych stawek celnych przez rząd USA może skutkować bezprecedensowym w ostatnich dziesięcioleciach zwiększeniem obciążeń celnych, marżowości transakcji i łańcuchów dostaw. Czas odroczenia wejścia w życie podwyższonych ceł amerykańskich warto więc wykorzystać na analizę i wdrożenie rozwiązań mających na celu ograniczenie/uniknięcie dodatkowych obciążeń celnych.

Jak nowe amerykańskie cła wpłyną na transakcje realizowane przez polskich i unijnych przedsiębiorców

Eksperci EY Polska zapraszają na webcast, który dostarczy uczestnikom niezbędnej wiedzy na temat wpływu nowych amerykańskich ceł na transakcje realizowane przez polskie i unijne przedsiębiorstwa.