EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

IASB® har vedtatt endringer i opplysningskravene fra 2024 som vil forbedre informasjonen som gis om langsiktig gjeld med lånebetingelser.

Oppsummert:

- IASB har klargjort at det kun er lånevilkår som et selskap må oppfylle på balansedagen som påvirker klassifisering av lånet som langsiktig eller kortsiktig.

- Ytterligere opplysninger skal gis i note for lån som er gjenstand for lånebetingelser som skal oppfylles innen 12 måneder.

- Dagens praksis viser at de fleste selskapene vil måtte gi ytterligere opplysninger om lånevilkår når de nye kravene trer i kraft.

Bakgrunn

Avtalte lånebetingelser kan påvirke klassifisering av finansiering og gjeldende regnskapspraksis har vært til dels uensartet. International Accounting Standards Board (IASB) har vedtatt endringer i IAS 1 Presentasjon av finansregnskap som trer i kraft fra 1. januar 2024 som klargjør hvordan lånebetingelser påvirker klassifisering av gjeld som kort- eller langsiktig, herunder hvilke opplysningskrav som gjelder.

Klassifisering av gjeld som kort- eller langsiktig har lenge vært en krevende problemstilling i praksis. Det er særlig betydningen av lånebetingelser som gjør vurderingen komplisert i mange tilfeller.

Utgangspunktet etter gjeldende IFRS® er at gjeld er langsiktig så fremt selskapet har en ubetinget rett til å utsette nedbetaling av gjelden i minst tolv måneder etter balansedagen. Begrepet «ubetinget rett» skaper i mange situasjoner vanskelige tolkningsspørsmål. Enkelte har prinsipielt argumentert for at bestemmelsen innebærer at ethvert lån med betingelser som skal testes (måles) mer enn én gang årlig, er kortsiktig. Dette fordi et negativt utfall av en slik test – dvs. at den fremtidige testen viser at selskapet ikke oppfyller lånebetingelsene, med den konsekvens at långiver kan kreve tilbakebetaling av lånet uten nærmere utsettelse – helt eller delvis er utenfor selskapets kontroll.

Det er imidlertid en generell forståelse av at det under gjeldende standard er forholdene på balansedagen som er utslagsgivende. Det betyr at mulige fremtidige brudd på betingelsene, også innenfor tolvmåneders horisonten, ikke påvirker klassifiseringen på balansedagen. Praksis har likevel vært til dels variert i enkelte situasjoner, blant annet når oppfyllelse av betingelsene er utenfor selskapets handlingsrom.

I de vedtatte endringene som trer i kraft 1. januar 2024 skal retten vurderes ut fra om alle betingelser som gjelder pr. balansedagen er oppfylt. Etter forslaget vil et lån være langsiktig så fremt alle betingelser som gjelder på balansedagen er oppfylt, til tross for at en betingelse som skal måles for eksempel seks måneder frem i tid, ikke er oppfylt.

Det er også et krav om å opplyse i note om gjeld som er beheftet med lånebetingelser som kan kreves oppgjort i fremtidige perioder om en eller flere usikre hendelser inntreffer.

Videre så er det krav om å vurdere oppfyllelse av betingelser som skal måles i løpet av de neste tolv månedene etter balansedagen, men da kun i forhold til tilleggsopplysninger som skal gis i note.

Praksis

82 % av selskapene i utvalget ga opplysninger om at de er underlagt lånevilkår i sine 2022-regnskap. Et stort flertall av disse har også gitt opplysninger om hva lånevilkårene består av. Graden av opplysninger er dog blandet. Det var kun veldig få selskaper som var i brudd med sine lånevilkår ved utgangen av 2022.

18 % av selskapene ga opplysninger om lånevilkårene er gjenstand for testing også i løpet av de neste 12 månedene. Typisk fremkom denne informasjonen indirekte ved at det gis opplysninger om at lånevilkårene måles kvartalsvis, halvårlig eller at de gjelder til enhver tid. Disse selskapene ga således opplysninger som samsvarer med et av de nye kravene som trer i kraft i 2024. Flertallet ga imidlertid ikke informasjon som var avstemt med det nye opplysningskravet.

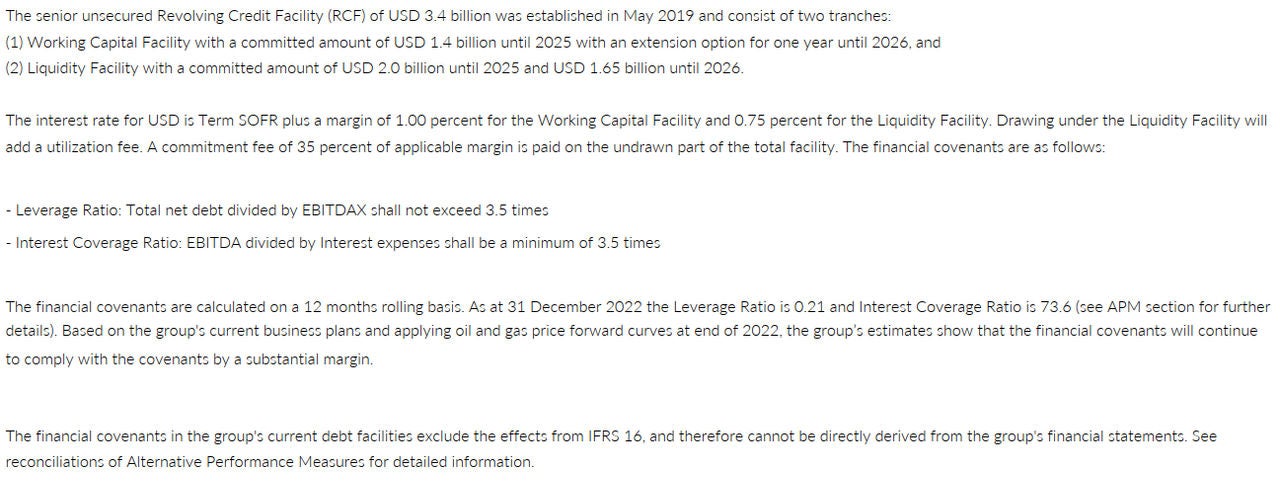

Svært få selskaper gir informasjon om hvorvidt de forventer å overholde lånevilkårene frem i tid. Aker BP ASA angir imidlertid hva lånevilkårene er, at de beregnes på en 12 måneder rullerende periode og at de forventer å oppfylle vilkårene fremover.

Figur 1: Note 20 Cash and Cash Equivalents – Aker BP ASA 2022

Figur 1: Note 20 Cash and Cash Equivalents – Aker BP ASA 2022

Sammendrag

Avtalte lånebetingelser kan påvirke klassifisering av finansiering. IASB har vedtatt endringer fra opplysningskravene som gjelder fra 2024 som vil forbedre informasjonen som gis om langsiktig gjeld med lånebetingelser. Praksis viser at flertallet av selskapene i utvalget ikke ga informasjon som var avstemt med det nye opplysningskravene.