EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Nedskrivninger er et stadig tilbakevendende tema som de fleste selskapene må ta stilling til ved hver regnskapsavleggelse.

Oppsummert:

- 52 % av selskapene hadde i 2022-regnskapet nedskrivninger, men sammenlignet med totalkapitalen var beløpene forholdsvis små i de fleste tilfellene.

- Selskapene i utvalget opplyser i større grad om bruk av scenario-analyser i nedskrivningsvurderingene, og særlig for å reflektere klimarisiko.

- Det er fortsatt rom for forbedringer når det gjelder informasjon om forutsetninger brukt i nedskrivningsvurderingene.

Nedskrivninger i regnskapet

I 2022 var det flere spesifikke hendelser som kunne representere nedskrivningsindikatorer, herunder at Russland gikk til krig mot Ukraina, etterdønninger etter utbruddet av Covid-19, stadig flere myndighetsinitierte tiltak for å stimulere til det grønne skiftet og energi-transformasjon og ikke minst økte renter og volatilitet i de finansielle markedene.

I 2021-regnskapene var det veldig få som omtalte klimarelaterte forhold som nedskrivningsindikator, mens årets praksisundersøkelse viser at 9 % av selskapene anså klimarelaterte forhold som en mulig nedskrivningsindikator i 2022-regskapene.

Finanstilsynet publiserte i november 2022 de prioriterte områdene for kontroll av årsrapporter for 2022 (Finanstilsynet, 2022. Kontroll av noterte foretaks finansielle rapportering i 20221). Prioriteringene sammenfalt med de prioriterte områdene til ESMA (European Securities and Market Authority). De prioriterte områdene var klimarelaterte forhold og regnskapsmessige konsekvenser av Russlands invasjon av Ukraina og den mer generelle usikre makroøkonomiske situasjonen. Samtlige prioriteringer har relevans for nedskrivningsvurderinger.

IAS 36 Verdifall på eiendeler krever at et selskap ved hver regnskapsavleggelse vurderer om det foreligger indikasjoner på at eiendeler har falt i verdi. Selskapene må vurdere et bredt spekter av indikatorer, herunder endringer i selskapets markedsmessige eller økonomiske omgivelser. Dersom det foreligger indikatorer, må selskapene teste om det er behov for nedskrivninger.

Hvilke eiendeler som var utsatt for verdifall

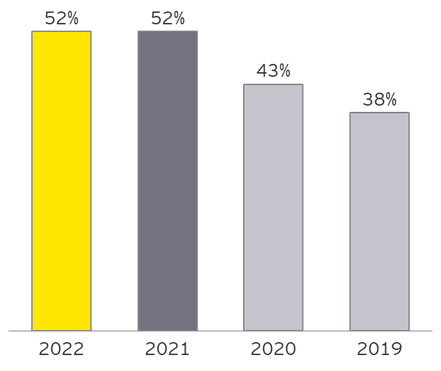

Nedskrivningsmønsteret (se figur 1) gir en indikasjon på selskapenes finansielle situasjon. 52 % av selskapene i utvalget hadde nedskrivninger i 2022 og 2021. Tilsvarende tall for 2020 og 2019 var henholdsvis 43% og 38%. 2020- og 2019-tallene reflekterer alle IFRS-rapporterende selskaper på Oslo Børs, mens grunnlaget for 2022 og 2021 er selskapene som inngår i OSEBX-indeksen. Det illustrerer som forventet at den betydelige økte usikkerheten som selskapene har vært utsatt for de siste par årene kommer direkte til uttrykk i regnskapene.

Figur 1. Andel selskap med nedskrivninger

49 % av selskapene med nedskrivninger i 2022-regnskapene inngår i energi- og industrisektorene.

Avslutning av aktiviteter i Russland og fallende olje- og gasspriser er blant de omtalte årsaker til nedskrivning i energisektoren, mens på tvers av ulike sektorer er makroøkonomiske effekter, herunder høyere renter og avkastningskrav, den mest hyppige forklaringen på regnskapsmessig verdifall.

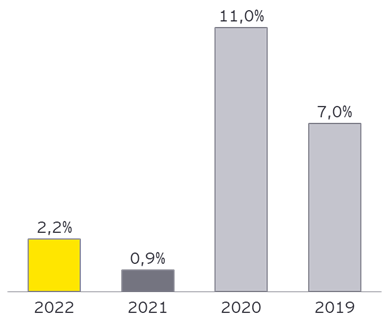

Gjennomsnittlig nedskrivning i 2022-regnkapene var 2,2% av totalkapitalen, mot 0, 9% i 2021-regnskapene, 11% i 2020-regnskapene og 7% i 2019-regnskapene. I 2022 var det kun tre selskap som hadde nedskrivninger som utgjorde mer enn 10% av totalkapitalen. Tilsvarende tall for 2020 var 20 selskaper.

Figur 2. Andel nedskrevet av totalkapital

Ovenstående innebærer at de de to siste årene (2022 og 2021) har vært langt flere nedskrivninger enn i tidligere år (2020 og 2019), men nedskrivningene de to siste årene tilsynelatende har vært langt mindre enn de to foregående årene. De tilsynelatende forholdsmessig større nedskrivningene i 2019- og 2020-regnskapene kan muligens delvis forklares ved utvalgene (kun OSEBX i praksisundersøkelsene for 2021 og 2022, mens i 2019 og 2020 inngikk alle selskapene på Oslo Børs i undersøkelsene).

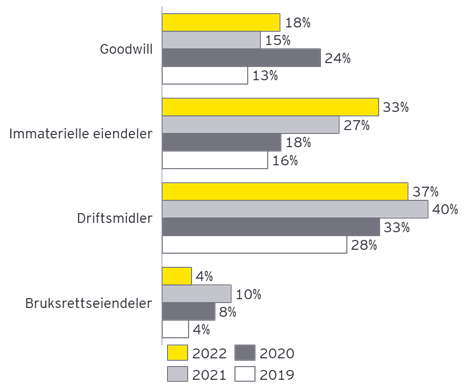

Det følger av IAS 36 Verdifall at goodwill og immaterielle eiendeler med ubestemt levetid skal testes for verdifall minst én gang i året, mens andre eiendeler kun ved indikasjon på verdifall. Videre stiller IAS 36 krav til spesifikke opplysninger om bl.a. vesentlige forutsetninger som er benyttet i nedskrivningstesten for goodwill og immaterielle eiendeler med ubestemt levetid, mens det for andre eiendeler gis kun en oppfordring om tilsvarende informasjon. Det er derfor interessant å dele inn de observerte nedskrivningene i forhold til type eiendeler. I tabellen under har også tatt med historiske tall fra undersøkelsene i 2020 og 2019.

Figur 3. Andel selskap som har nedskrivninger – per eiendelsgruppe

At bruksretteiendeler blir nedskrevet i mye mindre grad enn driftsmidler kan umiddelbart virke overraskende, ettersom noe av formålet med introduksjonen av IFRS 16 var å utjevne forskjellene mellom eide og leide eiendeler i større grad enn tidligere. Samtidig er mange bruksretteiendeler eiendeler som ikke genererer uavhengige inngående kontantstrømmer, men som inngår i en større kontantgenererende enhet. Det betyr at de testes som en del av denne større enheten. Et typisk eksempel er bruksretteiendelen som et selskap balansefører ved leie av kontorlokaler. Kontorlokaler som brukes i administrasjonen av egen virksomhet genererer normalt ikke uavhengige inngående kontantstrømmer, og må derfor ofte testes som del av en større enhet.

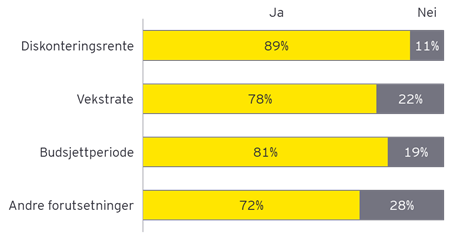

For goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid krever IAS 36 informasjon om vekstraten i fremtidige kontantstrømmer etter budsjettperioden, samt diskonteringsrenten. I tillegg skal det opplyses om andre nøkkelforutsetninger brukt i beregningen.

Av de selskapene som har goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid så har 89 % opplyst om diskonteringsrenten, mens mellom 70% og 80 % har opplyst om vekstrate, budsjettperiode og andre nøkkelforutsetninger. Det er med andre ord en del selskaper som har vurdert at diskonteringsrente er en vesentlig forutsetning, men at f.eks. vekstrate, budsjettperiode eller andre forutsetninger ikke er vesentlige eller relevante.

Figur 4. Andel selskap som har opplyst om forutsetninger til nedskrivningstest av goodwill og immaterielle eiendeler med ubestemt levetid

Bruk av scenarioanalyser

Usikkerhet og volatilitet i nedskrivningsvurderinger kan overordnet sett tas inn på to måter – enten gjennom en justering av risikopremien i diskonteringsrenten eller gjennom justeringer av de fremtidige kontantstrømmene.

Et praktisk spørsmål er hvordan selskapene skal ta hensyn til og innarbeide klimarelatert risiko i sine vurderinger og estimater for varige eiendeler. Selskapene skal gjennomføre en test av verdifall ved å estimere gjenvinnbart beløp, enten som virkelig verdi fratrukket salgskostnader eller bruksverdi. Ofte benytter selskapene en metode som involverer estimering av fremtidige kontantstrømmer som neddiskonteres til dagens verdi. IAS 36 angir to metoder for å estimere kontantstrømmen; den tradisjonelle metoden som består av én enkelt mest sannsynlig kontantstrøm (usikkerheten reflekteres i diskonteringssatsen) og forventet kontantstrøm som består av alle forventninger om mulige kontantstrømmer som er sannsynlighetsvektet (usikkerheten reflekteres i kontantstrømmene). Forventet kontantstrøm er det som ofte omtales som «scenarioanalyse».

Innarbeidelse av klimarelatert risiko innebærer bruk av skjønn og forutsetninger som det knyttes stor usikkerhet til. I en slik situasjon med flere alternativer og gjensidig avhengige forutsetninger så kan bruk av scenarioanalyse med tilhørende noteopplysninger og sensitiviteter gi brukerne et godt bilde på hvordan selskapet har fastsatt forutsetninger og reflektert klimarisiko.

37 % av selskapene som hadde nedskrivninger i 2022 har indikert at de har anvendt scenarioanalyser. Til sammenligning var tilsvarende tall i 2021 på 18 %. Energisektoren, og da spesielt selskapene som driver med utvinning av olje- og gass, er de som bruker scenarioanalyser mest.

Oljeselskapene opplyser i stor grad om sensitiviteter for nedskrivning ved bruk av de forskjellige klimascenarioene til det internasjonale energibyrået som publisert i WEO 2022 (World Energy Outlook) av IEA (International Energy Agency) og tilhørende prissett for råvarepriser og karbonpriser.

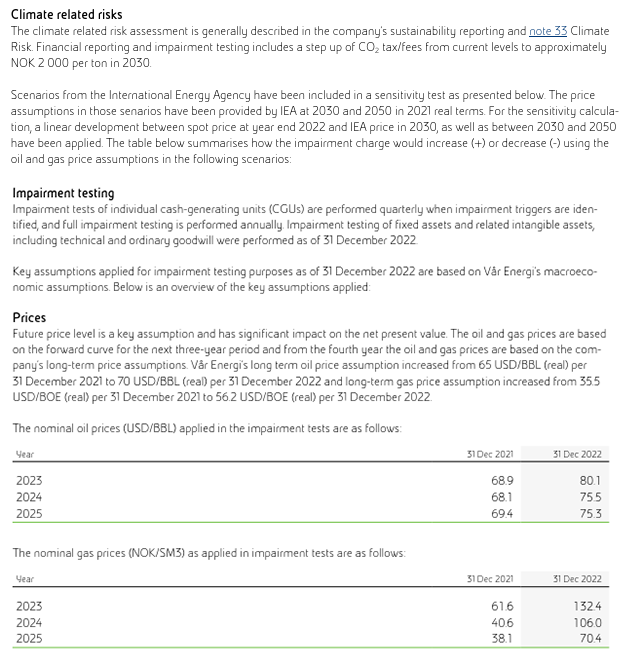

Vår Energi ASA har oppgitt at de benytter scenarioene fra IEA og har angitt endring i nedskrivning per kontantgenererende enhet i de forskjellige scenarioene samt tilhørende forutsetninger for olje- og gassprisene.

Figur 5. Note 16 Impairment – Vår Energi ASA 2022

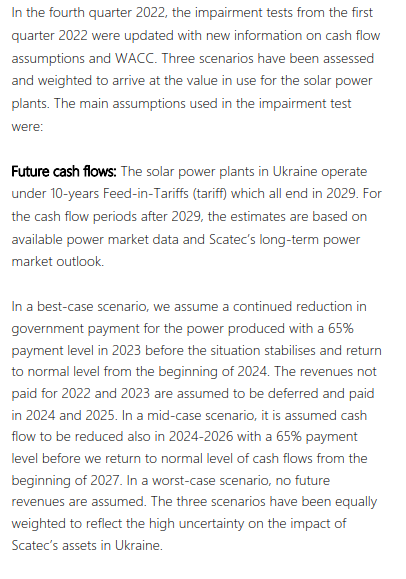

Figur 6. Note 12 Impairment testing – Scatec ASA

Et annet eksempel er Scatec ASA (figur 6) som har brukt vekting av tre scenarioer i sin nedskrivningsvurdering og spesifiserer forventet kontantstrømmer i de forskjellige scenarioene.

Sammendrag

I 2022 var det flere spesifikke hendelser som kunne representere nedskrivningsindikatorer. 52 % av selskapene hadde i 2022-regnskapet nedskrivninger, men sammenlignet med totalkapitalen var beløpene forholdsvis små i de fleste tilfellene. Avslutning av aktiviteter i Russland og fallende olje- og gasspriser er blant de omtalte årsakene til nedskrivning i energisektoren, mens på tvers av ulike sektorer er makroøkonomiske effekter den mest hyppige forklaringen på regnskapsmessig verdifall. De benytter også i større grad scenarioanalyser for å analysere mulige risiki og muligheter.