Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Ist ihr Unternehmen auch noch mitten in der Erstellung der Steuererklärungen für 2024? Einblicke in die Unternehmen zeigen, dass aktuell mit Hochdruck daran gearbeitet wird. Die für den Veranlagungszeitraum 2024 bestehenden Fristen lassen für steuerberatende Berufe aber noch etwas Luft bis zum 30. April 2026.

Überblick

- Die Steuererklärungen 2024 bringen neue Pflichtangaben wie die Wirtschafts‑Identifikationsnummer und erweiterte Meldepflichten mit sich.

- Anpassungen bei Zinsschranke, Mindeststeuer und Verlustverrechnung erfordern eine genaue Prüfung der jeweiligen Aufwendungen und Angaben.

- Änderungen bei Körperschaft‑ und Gewerbesteuer sowie neue Regeln für ausländische Betriebsstätteneinkünfte betreffen viele Unternehmen.

Wir werfen einen Blick auf die wichtigsten Neuerungen im Vergleich zum Vorjahr, die auch erst im Zuge einiger im Jahresverlauf rechtskräftig gewordenen Gesetzesänderungen nun zur Pflicht wurden.

Wirtschafts-Identifikationsnummer

Neu ab dem Veranlagungszeitraum 2024 ist die Angabe der Wirtschafts-Identifikationsnummer (W-IdNr.) für das jeweilige Unternehmen. Sie wurde am 24. Oktober 2024 eingeführt und gilt gemäß § 139c AO für alle wirtschaftlich tätigen natürlichen und juristischen Personen sowie Personenvereinigungen. Die Nummer dient dazu, wirtschaftliche Akteure eindeutig und dauerhaft zu identifizieren und die betriebliche Betätigung von der privaten abzugrenzen.

Die Vergabe erfolgt durch das Bundeszentralamt für Steuern automatisch und stufenweise bis Ende 2027. Personen und Firmen, die umsatzsteuerlich registrierte Unternehmer sind, bekommen die Nummer zuerst. Alle Unternehmer, die im November 2024 über eine existierende Umsatzsteuer-Identifikationsnummer (USt-IdNr.) verfügt haben, haben ihre USt-IdNr. ergänzt um den Zusatz „00001“ als W-IdNr. zugewiesen bekommen. Die Zuweisung erfolgte nicht über eine Mitteilung oder ein Schreiben, sondern über die beigefügte amtliche Veröffentlichung, in der steht, dass die USt-ID-Nummer mit dem Zusatz „-00001“ die neue W-IdNr. ist.

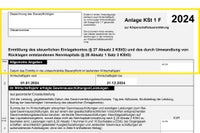

Zusätzliche Angaben bei Einlagen mit Anteilseignern

Für die elektronische Datenübermittlung sind nun ergänzende Angaben zu den betroffenen Anteilseignern bei den Einlagen in die Gesellschaft (Anlage KSt 1 F) nötig: Name des leistenden Anteilseigners, die Steuernummer, die Identifikationsnummer bzw. W-IdNr., der Zeitpunkt der Leistung der Einlage und die Art der Einlage (Bar- oder Sacheinlage). Bei Sacheinlagen ist zusätzlich eine Beschreibung der Einlage anzugeben. Die Angaben dienen dazu, weiter gehende Angaben zum Einlegenden zu erhalten.

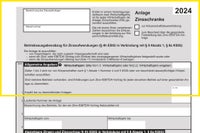

Zinsschranke

Die Zinsschranke in § 4h EStG wurde mit dem Kreditzweitmarktförderungsgesetz vom 22. Dezember 2023 an die Vorgaben der Anti-Tax Avoidance Directive (ATAD) angepasst. In diesem Zuge wurde auch die Definition der Zinsaufwendungen und der Zinserträge umfangreich erweitert und am 24. März 2025 ein überarbeitetes BMF-Schreiben veröffentlicht.

Die Finanzverwaltung ordnet neuerdings insbesondere auch Aufwendungen für Zins-Swaps, Bereitstellungszinsen, Avalprovisionen, Arrangement Fees, Agency und Security Agency Fees, fiktive Zinsen durch Vorteilsverbrauch sowie Aufwand im Fall der Auf- bzw. Abzinsung als Zinsaufwendungen im Sinne der Zinsschranke ein – neben den bereits durch Gesetzesverweis auf die ATAD-Regelbeispiele erfassten Komponenten. Steuerpflichtige Erstattungszinsen sollen Zinserträge darstellen.

Zudem fallen laut BMF-Schreiben die spätere Ausbuchung und die Abschreibung von nach § 255 Abs. 3 Satz 2 HGB als Herstellungskosten angesetzten Zinsaufwendungen (z. B. Bauzeitzinsen) unter die Zinsschranke, wobei der aktivierte Zinsbetrag für jeden Posten des Anlagevermögens separat anzugeben ist.

Dagegen sollen Zinsen, die wegen spezieller Betriebsausgabenabzugsverbote nicht abziehbar sind (z. B. gemäß § § 4i, 4k EStG), nicht unter die Zinsschranke fallen. Nichtabnahmeentschädigungen, Skonti und Boni, Reisekosten sowie Notar- und Gutachterkosten sollen nicht zu Zinsaufwendungen/-erträgen im Sinne der Zinsschranke führen. Weiterhin nicht zu den Zinsschrankenzinsen zählen gemäß dem Schreiben grundsätzlich Gewinnauswirkungen in Zusammenhang mit Rückstellungen und damit insbesondere die Aufzinsung von Pensionsrückstellungen nach § 6a EStG.

Die Neuregelungen gelten für Wirtschaftsjahre, die nach dem 14. Dezember 2023 beginnen und nicht vor dem 1. Januar 2024 enden, für Zwecke des § 8a KStG ab VZ 2024. In diesem Zuge wurde die Erfassung der Anlage Zinsschranke nach Sachverhalten gegliedert. Beispielsweise wurden die Angaben für Organgesellschaften zur einfacheren Erfassung zusammengefasst.

Für die Steuererklärungen 2024 empfiehlt sich daher eine erneute Prüfung der für die Zinsschranke zu erfassenden Aufwendungen und Erträge.

Mindeststeuer

Das Mindeststeueranpassungsgesetz (MinStAnpG) setzt die entsprechende EU-Richtlinie um und dient dazu, die internationalen Vorgaben von BEPS Pillar 2 in deutsches Recht zu überführen. Es ist für Wirtschaftsjahre, die nach dem 30. Dezember 2023 beginnen, anzuwenden. Die außerbilanzielle Korrektur der im Aufwand erfassten Mindeststeuer erfolgt in der Körperschaftsteuererklärung über Anlage GK Zeile 84b.

Das Mindeststeuergesetz erfordert bei Konzernen ab 750 Millionen Euro weltweitem Jahresumsatz selbst verschiedene Berichtspflichten. Fällig sind ab VZ 2024 ein Mindeststeuerbericht mit dem Globe Information Return (GIR) und eine Gruppenträgermeldung an das Bundeszentralamt für Steuern. Darüber hinaus müssen die betroffenen Unternehmen eine Mindeststeuererklärung beim Finanzamt abgeben.

Abb.: Beispiel Verlustvortrag

Angaben in Euro

Verlustrücktrag und -vortrag

Mit dem Wachstumschancengesetz wurde die Grenze für die Nutzung vorhandener Verlustvorträge von bisher 60 Prozent des Gesamtbetrags der Einkünfte auf 70 Prozent angehoben (§ 10d Abs. 2 Satz 1 EStG). In den Veranlagungszeiträumen 2024 bis 2027 können daher die über 1 Million Euro hinausgehenden Einkünfte zu 70 Prozent mit dem vorhandenen Verlustvortrag verrechnet werden. Dies gilt nur für die Einkommen- und die Körperschaftsteuer. Bei der Gewerbesteuer gilt weiterhin die Grenze von 60 Prozent, hier hat sich keine Verbesserung ergeben (§ 10a Satz 2 GewStG). Beim Verlustrücktrag beträgt der Höchstbetrag ab 2024 wieder 1 Million Euro wie in den „Vor-Corona-Jahren“ (§ 10d Abs. 1 Satz 1 EStG).

Optionsmodell nach § 1a KStG

Ab dem Veranlagungszeitraum 2024 können nun auch Gesellschaften bürgerlichen Rechts das Optionsmodell nach § 1a KStG nutzen und deren Gesellschafter sich wie solche einer Kapitalgesellschaft besteuern lassen. Die Option kann auch im Falle einer Neugründung und eines Formwechsels genutzt werden (§ 1a Abs. 1 Satz 7 Nr. 1 und 2 KStG). Bei den Vorgaben für die Buchwertfortführung (§ 1a Abs. 2 Satz 2 Halbsatz 2 KStG) und bei der Ausschüttungsfiktion (§ 1a Abs. 3 Satz 5 KStG) haben sich Änderungen ergeben. Die entsprechenden Rechtsformen können nunmehr direkt für das Körperschaftsteuer-Formular ausgewählt und an die Finanzverwaltung übermittelt werden.

Abb.: Entwicklung des Gewerbesteuer-Hebesatzes

auf Länderebene in den Gemeinden ab 20.000 Einwohner

Gewerbesteuer: Passive ausländische Betriebsstätteneinkünfte

Durch das Jahressteuergesetz 2024 wurden die Sätze 8 und 9 des § 7 GewStG aufgehoben und durch einen neuen Satz 8 ersetzt. Dieser sieht vor, dass sämtliche passiven ausländischen Betriebsstätteneinkünfte als in einer inländischen Betriebstätte erzielt gelten. Dies gilt auch für Einkünfte, für die Deutschland bei Vorliegen eines Doppelbesteuerungsabkommens bereits nach diesem das Besteuerungsrecht zusteht. Erfasst sind nun auch beschränkt Steuerpflichtige. Die bisherige Ausnahme von der Anwendung (§ 7 Satz 9 GewStG) wurde gestrichen, da die neue Fassung bereits auf die § § 7–13 AStG verweist. Für die Steuererklärungen sollte daher besonders auf die Zusammensetzung der ausländischen Betriebsstätteneinkünfte sowie der Ergebnisse aus Personengesellschaften geachtet werden.

Autorinnen: Susann Jacob, Susanne Bürkle

Fazit

Die Steuererklärung 2024 ist geprägt von zahlreichen Neuerungen: Die neue Wirtschafts-Identifikationsnummer wird verpflichtend, Einlagen erfordern erweiterte Angaben zu Anteilseignern und die Zinsschranke wurde deutlich ausgeweitet. Zudem gelten neue Vorgaben zur Mindeststeuer für große Konzerne sowie angepasste Regeln zum Verlustvortrag. Auch die Gewerbesteuer wird verschärft, da passive ausländische Betriebsstätteneinkünfte nun als inländisch gelten. All dies verlangt eine sorgfältige Überprüfung der Steuerpositionen für 2024.

Ein Beitrag aus dem Tax & Law Magazine 2026Q1

Dies ist ein Beitrag aus dem kostenlosen Kundenmagazin von EY Deutschland zu aktuellen Steuer- und Rechtsthemen.

Wie Unternehmen sich auf die Betriebsprüfung der DRV vorbereiten können

Deutschlands Unternehmen haben großen Respekt vor der Betriebsprüfung des Finanzamtes. Doch auch die Betriebsprüfung der Deutschen Rentenversicherung sollten Arbeitgeber ernst nehmen.

Warum eine gute Vorbereitung für die Lohnsteuer-Außenprüfung wichtig ist

Wie bereite ich mich vor – und wie gehe ich mit dem Prüfer um? So können sich Unternehmen viel Ärger ersparen.

Warum Betriebsprüfungen Ihre Steuererklärungen umfassend ändern können

Künftig reicht schon eine abweichende Meinung des Betriebsprüfers, um nach § 153 AO Berichtigungspflichten auch zu anderen Steuererklärungen auszulösen, wenn gegen den hierauf fußenden Steuerbescheid kein Einspruch eingelegt wird.