Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Mit einem neu veröffentlichten Urteil des Bundesfinanzhofs ist die Versteuerung von Einkünften aus Aktienoptionsplänen in grenzüberschreitenden Fällen noch komplizierter geworden, als sie es ohnehin schon war (Urteil vom 21.12.2022, I R 11/20). Denn laut BFH soll hier für die Zuordnung des Besteuerungsrechts nach den Doppelbesteuerungsabkommen (DBA) nicht die Ansässigkeit im Erdienungszeitraum maßgeblich sein, sondern die Ansässigkeit im Zeitpunkt des Zuflusses. Im internationalen Kontext ist diese Sichtweise unüblich – obwohl sie in einem Report der OECD angedeutet wird, auf den sich der BFH unter anderem beruft. Arbeitgeber mit international mobilen Beschäftigten müssen sich nun mit der Frage auseinandersetzen, wie sie ihre steuerliche Compliance sicherstellen und das Risiko einer doppelten steuerlichen Belastung reduzieren können.

Preis ist, was du zahlst, Wert ist, was du bekommst.

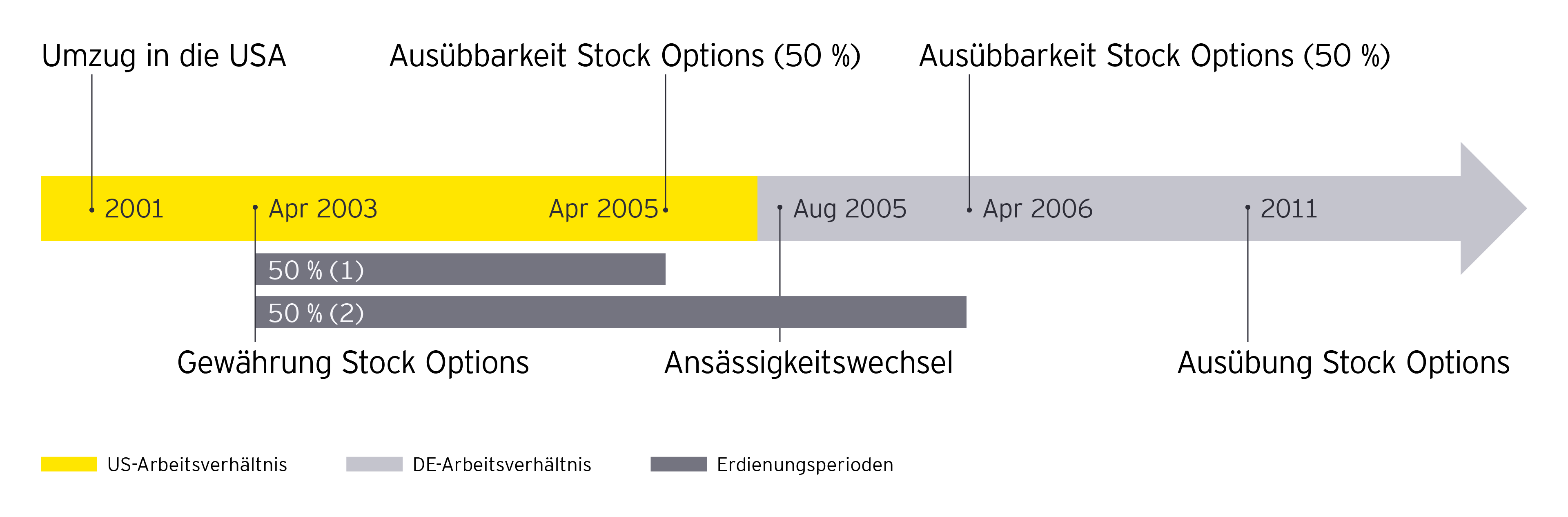

Aktienoptionen nach Auslandseinsatz ausgeübt

Im Streitjahr (2011) übte der Kläger Aktienoptionen aus. Im Zeitpunkt der Ausübung hatte er seinen Wohnsitz in Deutschland und war auch dort abkommensrechtlich ansässig. Die Optionen waren ihm jedoch während eines Auslandseinsatzes in den USA von der lokalen Gesellschaft zum 01.04.2003 gewährt worden. Die Hälfte der Optionen konnte frühestens nach zwei Jahren (ab dem 01.04.2005) und die restlichen Optionen nach drei Jahren (ab dem 01.04.2006) ausgeübt werden.

Ansässigkeit in den USA im Erdienungszeitraum

Von Juni 2001 bis zum 15.04.2005 war der Kläger in den USA ansässig und als President einer US-Gesellschaft tätig. Während dieses Zeitraums hatte er seinen deutschen Wohnsitz aufgegeben. Das Gehalt bezahlte der amerikanische Arbeitgeber. Die Gehaltskosten wurden nicht an die deutsche Gesellschaft weiterbelastet.

Seine Tätigkeit für die ausländische Gesellschaft übte der Kläger bis zum 15.04.2005 hauptsächlich an ihrem Stammsitz in den USA aus. Er unternahm aber Dienstreisen in andere Staaten, unter anderem um Gruppengesellschaften in Kanada und Mexiko zu überwachen und um der Konzernspitze in Deutschland von seiner Tätigkeit zu berichten. Während seiner Beschäftigung in den USA hielt sich der Kläger in keinem Kalenderjahr länger als 60 Tage in Deutschland auf.

Besteuerung der Einkünfte aus den Optionen

Ab Mai 2005 war er wieder in Deutschland tätig. Im August 2005 war auch seine Familie nach Deutschland zurückgekehrt.

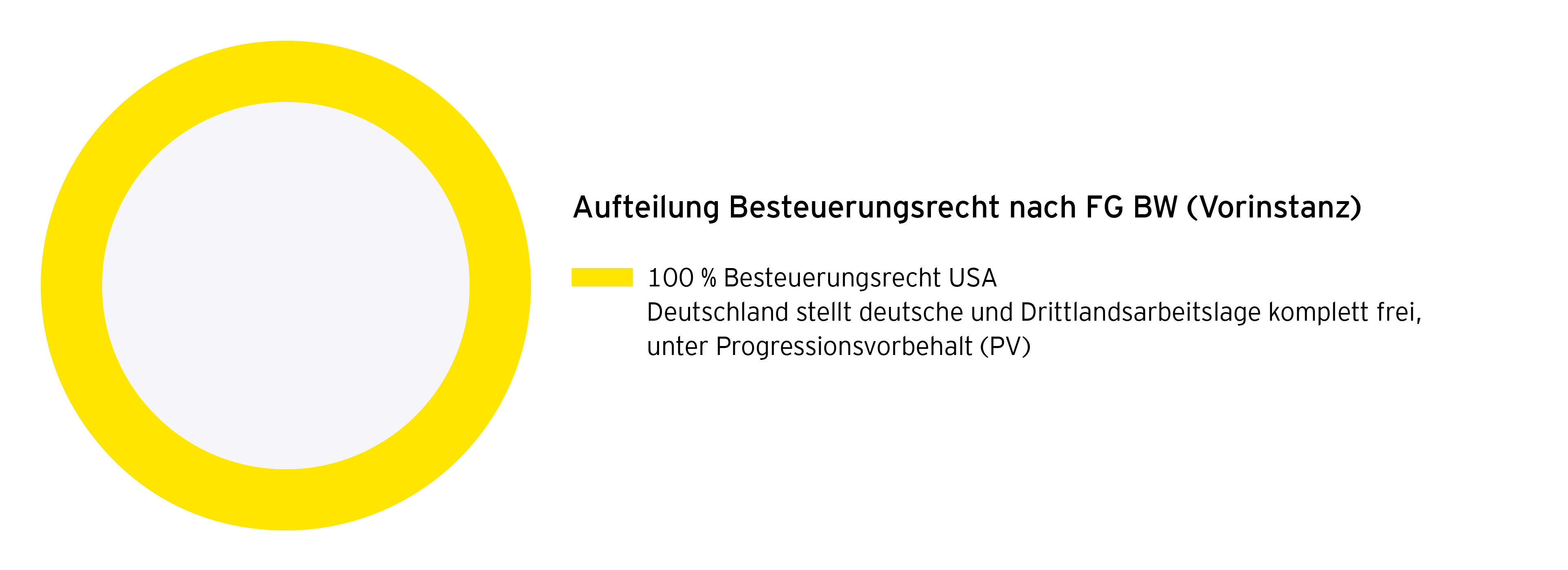

Die USA behandelten den Kläger 2011 als „non-resident-alien“ und besteuerten nur die im Zeitraum von 01.04.2003 bis zum 31.03.2005 (Erdienungszeitraum) anteilig auf die Arbeitstage in den USA entfallenden Einkünfte. Das deutsche Finanzamt erhob auf die nicht in den USA besteuerten Einkünfte Einkommensteuer. Die nach erfolglosem Einspruch eingelegte Klage war zunächst erfolgreich.

Der Bundesfinanzhof hob die Entscheidung der Vorinstanz allerdings auf und verwies den Fall an sie zurück:

Jeweiliger Tätigkeitsort im Erdienungszeitraum zählt – Bestätigung der bisherigen Rechtsprechung

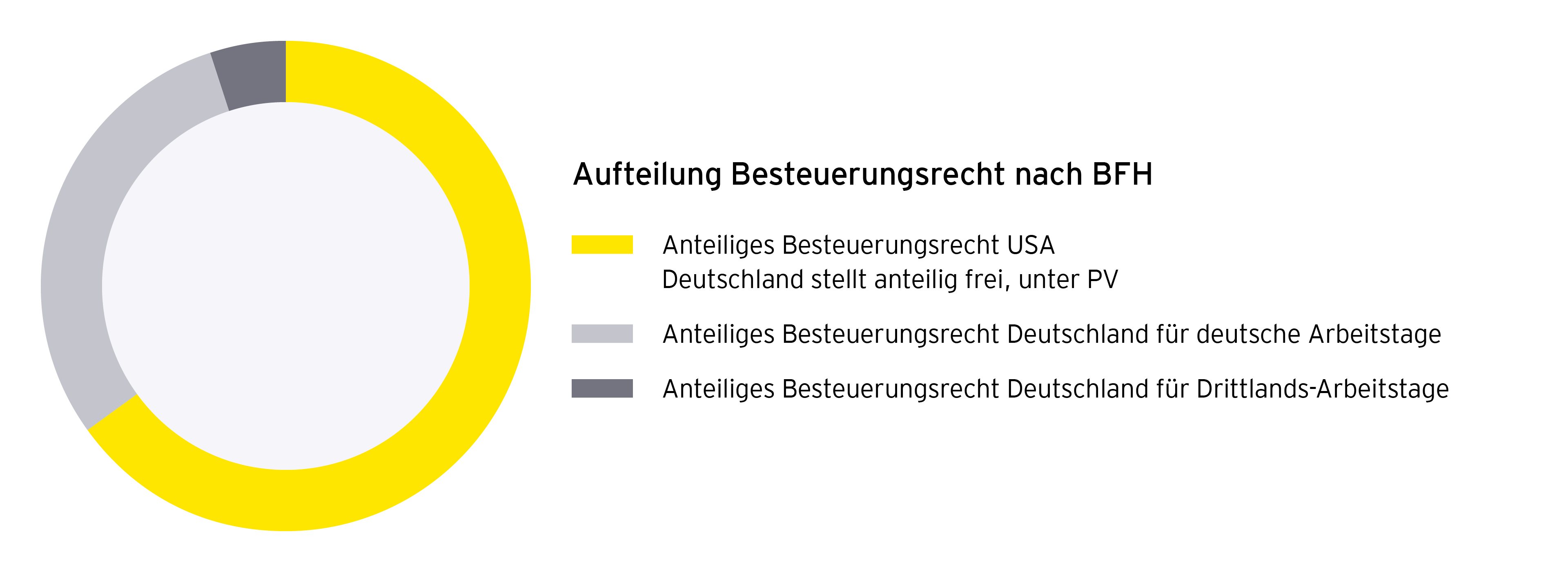

Der BFH begründet seine Entscheidung wie folgt: Arbeitgeber gewähren Aktienoptionen grundsätzlich nicht, um vergangene Leistungen der Beschäftigten zu vergüten, sondern als besondere Erfolgsmotivation für die Zukunft. Daher sind die geldwerten Vorteile aus der Ausübung solcher Aktienoptionen anteilig dem Erdienungszeitraum zuzuordnen, obwohl sie im Zeitpunkt der Ausübung besteuert werden. Ist ein Doppelbesteuerungsabkommen (DBA) einschlägig, können sie von der deutschen Steuer freizustellen sein. An dieser Rechtsprechung (Urteile vom 24.01.2001, I R 100/98 und I R 119/98) hält der Senat fest.

Für die Anwendung von Art. 15 Abs. 1 Satz 1 DBA-USA 1989/2008 sei insbesondere der Ort maßgeblich, an dem während des Erdienungszeitraums die Tätigkeit ausgeübt worden sei, also der Ort, an dem sich der Kläger physisch aufgehalten habe. Das entspricht der gängigen Vorgehensweise in der Praxis. Die Sichtweise des BFH zum maßgeblichen Zeitpunkt für die Bestimmung der Ansässigkeit hat dagegen für Aufsehen gesorgt. Denn im Fall des Ansässigkeitswechsels kommt es dann regelmäßig zu einer völlig anderen Zuordnung des Besteuerungsrechts für die Einkünfte im Zusammenhang mit der Ausübung der Optionen als für die laufenden Einkünfte.

Ansässigkeit im Zeitpunkt der Ausübung entscheidend

Ob die Ansässigkeit während des Erdienungszeitraums oder im Zeitpunkt der Ausübung einer Option für die Anwendung von Art. 15 Abs. 1 DBA-USA entscheidend ist, war bisher noch nicht höchstrichterlich entschieden. In dem aktuellen Urteil hat er sich der BFH nun dazu positioniert. Danach kommt es auf die Ansässigkeit zum Zeitpunkt der Ausübung und damit des Zuflusses an, und zwar aus den folgenden Gründen:

- Erst zu diesem Zeitpunkt stellt sich die Frage, ob die nationale Besteuerung durch das DBA eingeschränkt wird.

- Art. 15 Abs. 1 Satz 1 DBA-USA 1989/2008 verknüpft die Frage der Ansässigkeit mit dem Bezug der Einkünfte, da er voraussetzt, dass eine in einem Vertragsstaat ansässige Person Einkünfte aus nichtselbständiger Tätigkeit bezieht. Das DBA regelt nicht, zu welchem Zeitpunkt die Einkünfte bezogen werden. Somit kommt es auf das nationale Recht an, und nach deutschem Recht ist der Zufluss (= Ausübung) maßgeblich.

- Auch laut OECD kommt es auf die Ansässigkeit im Besteuerungszeitpunkt nach nationalem Recht an (Report vom 23.08.2004 „Cross-Border Income Tax Issues arising from Employee Stock-Options Plans“, Tz. 41).

- Diese Auslegung steht auch in Einklang mit dem Senatsurteil vom 29.11.2000 (I R 102/99), das die nachträgliche Entrichtung deutscher Lohnsteuer betrifft.

Im Ergebnis sind demnach nach dem DBA mit den USA die Einkünfte nur insoweit in Deutschland von der Besteuerung freizustellen, als sie auf die Arbeitstage in den USA entfallen, so der BFH.

Vom Finanzgericht noch zu klären

Da das Finanzgericht (FG) von anderen Voraussetzungen ausgegangen ist, hat es weder die Vereinbarungen über die Gewährung der Stock Options noch die vom Finanzamt berücksichtigten Arbeitstage in den einzelnen Staaten geprüft. Dies wird das FG im zweiten Rechtsgang nachzuholen haben.

Soweit der Kläger seine Tätigkeit im Erdienungszeitraum in Drittstaaten ausgeübt hat, sind vom FG ggf. auch die DBA mit diesen Staaten zu beachten. In der Regel weisen DBA in diesen Fällen allerdings dem Ansässigkeitsstaat das Besteuerungsrecht zu.

Anwendung auf andere zeitraumbezogene Vergütungen?

Es steht zu befürchten, dass der BFH auch für die Besteuerung nachträglicher zeitraumbezogener Zahlungen wie Cash-basierter langfristiger Incentive-Pläne, Boni, Abfindungen oder Jubiläumszahlungen auf die Ansässigkeit im Zeitpunkt der Zahlung abstellen würde. Das bedeutet, dass etwa ein Bonus für das Jahr vor der Entsendung nach Deutschland insoweit in Deutschland als steuerpflichtig behandelt wird, als in dem Jahr die Tätigkeit in Deutschland und in Drittstaaten ausgeübt wurde. Es ist davon auszugehen, dass die meisten anderen Staaten das auch bei dieser Gehaltskomponente anders sehen werden. Besteuerungskonflikte sind auch hier vorprogrammiert.

Kritikpunkt Doppelbesteuerung

USA als Sonderfall

Der Urteilsfall betraf das DBA mit den USA. Allerdings sind die Regelungen in den anderen von Deutschland geschlossenen DBA grundsätzlich vergleichbar. Im Streitfall ergibt sich keine Doppelbesteuerung, weil die USA lediglich die auf die Arbeitstage in den USA entfallenden Einkünfte besteuern, wobei dies aus dem Status als Non-Resident nach nationalem Recht resultiert. Die Beschränkung der Besteuerung auf die Arbeitstage im Inland während des Erdienungszeitraums ist international betrachtet allerdings nicht der Regelfall.

International unübliche Sichtweise des BFH

Anders als die USA legen zahlreiche Staaten der Besteuerung von Aktienoptionen die Ansässigkeit im Erdienungszeitraum zugrunde, so etwa Österreich und die Schweiz. Befand sich die Ansässigkeit während dieses Zeitraums im Ausland, besteuert der ausländische Staat – wie bisher – auch das anteilige Gehalt für Arbeitstage in Deutschland und in Drittstaaten (sofern der Arbeitnehmer in diesem Zeitraum keinen wirtschaftlichen Arbeitgeber in Deutschland bzw. in Drittstaaten hatte). Deutschland rechnet allerdings diese ausländische Steuer nicht an. Folgt man der Auffassung des BFH, steht Deutschland das Besteuerungsrecht zu und das DBA sieht (auch) für diesen Fall keine Anrechnung vor (§ 34c Abs. 6 Sätze 1 und 2 EStG). Eine doppelte Besteuerung kann dann nur noch im Rahmen eines Verständigungsverfahrens beseitigt werden.

Beispiel Indonesien

Manche Staaten wie etwa Indonesien machen die Besteuerung davon abhängig, ob die betreffenden Kosten weiterbelastet wurden. Gewährt der Arbeitgeber nun eine Cash-basierte langfristige Vergütung für einen Zeitraum, der mit einer Entsendung nach Indonesien (weitgehend) zusammenfällt, kann es unter bestimmten Bedingungen zu einer erheblichen doppelten Besteuerung kommen. Dafür genügt es, dass während der Entsendung ins Ausland die Gehaltskosten an die ausländische Gesellschaft weiterbelastet und häufige Dienstreisen nach Deutschland und in Drittstaaten unternommen werden.

In diesem Fall besteuert Indonesien auch nach der Wohnsitzaufgabe die gesamten Einkünfte einschließlich derjenigen aus der Zahlung der Incentives nach der Rückkehr nach Deutschland. Gleichzeitig besteuert Deutschland die anteiligen Einkünfte aus der nachlaufenden Zahlung für die Arbeitstage in Deutschland und in Drittstaaten, wenn sich die Auffassung des BFH durchsetzt

Beispiel umfangreiche grenzüberschreitende Reisetätigkeit

Wenn man die Argumentation aus dem Urteil logisch weiterdenkt, bestehen potenzielle Besteuerungskonflikte jedoch nicht nur im Hinblick auf Drittlandsarbeitstage. Denn neben der Ansässigkeit spielen für die Zuordnung des Besteuerungsrechts der wirtschaftliche Arbeitgeber und die sog. 183-Tage-Regelung eine entscheidende Rolle.

So hätte in der folgenden Fallkonstellation nach dem Urteil der Wohnsitzstaat bei Zufluss das alleinige Besteuerungsrecht für die ausgeübten Optionen: Eine Mitarbeiterin war während der Erdienungsperiode in Staat A ansässig und übte die Tätigkeit hauptsächlich dort aus. Allerdings beschränkte sich die Anwesenheit in Staat A auf weniger als 183 Tage im relevanten Zeitraum. Der wirtschaftliche Arbeitgeber hat in einem anderen Staat seinen Sitz (Staat B).

Schließlich verlegt die Mitarbeiterin vor Ausübung der Optionen ihren Wohnsitz in Staat B. Dieser darf laut BFH als Ansässigkeitsstaat im Zeitpunkt des Zuflusses die gesamten Einkünfte aus den ausgeübten Optionen besteuern. Dies steht in starkem Kontrast zur Besteuerung der laufenden Bezüge im Erdienungszeitraum, die auf die Arbeitstage im damaligen Ansässigkeitsstaat entfallen. Für diese hat unstreitig Staat A das Besteuerungsrecht.

Unbeabsichtigte Nebenwirkung: niedrige oder gar keine Besteuerung

Eine Nichtbesteuerung wäre nach heutigem Recht bereits durch den zum 01.01.2007 eingeführten § 50d Abs. 9 EStG vermieden worden. Zudem kann dem deutschen Fiskus im umgekehrten Fall signifikantes Besteuerungssubstrat verloren gehen, wenn die Ansässigkeit bei Ausübung im Ausland liegt.

Dies wäre regelmäßig der Fall, wenn ins Ausland entsandte Beschäftigte mit häufigen Dienstreisen ins Ausland beispielsweise mit Beginn der Entsendung ihren deutschen Wohnsitz aufgeben und dann ihre Optionen ausüben. Die Einkünfte aus den Optionen sind dann nur insoweit in Deutschland steuerpflichtig, als die Tätigkeit im Erdienungszeitraum (vor der Entsendung) in Deutschland ausgeübt wurde.

Der gleiche Effekt tritt ein, wenn nach Deutschland entsandte Mitarbeitende (Impats) vor Ausübung der Option in ihr Heimatland zurückkehren und sich der Erdienungs- und der Entsendezeitraum überlappen.

Darüber hinaus eröffnet das Urteil auch Steuergestaltungen. Örtlich flexible Beschäftigte, die während der Erdienungsperiode in Deutschland ansässig waren und Arbeitstage einem Niedrigsteuerland hatten, könnten vor Zufluss ihre Ansässigkeit in das Niedrigsteuerland verlegen. In diesem Fall darf Deutschland nach dem Urteil nur die anteilige Vergütung für die Arbeitstage in Deutschland versteuern und Steuersubstrat ginge verloren.

Schließlich scheint die Sichtweise des Urteils im Widerspruch zu Tz. 246 des BMF-Schreibens vom 03.05.2018 zu stehen: „…Der geldwerte Vorteil ist unabhängig vom Zuflusszeitpunkt nach den Verhältnissen des Zeitraums zuzuordnen, für den er gewährt wird (Erdienungszeitraum).“ Es ist nicht ersichtlich, weshalb für nicht handelbare Aktienoptionen (oder Boni) etwas anders gelten soll. Es bleibt daher abzuwarten, ob die Finanzverwaltung das Urteil über den Einzelfall hinaus anwenden wird.

Mehr Verwaltungsaufwand

Die vom BFH geforderte Vorgehensweise ist zudem in der praktischen Anwendung deutlich aufwendiger, da bei einem Ansässigkeitswechsel nicht auf den Aufteilungsmaßstab im Erdienungszeitraum zurückgegriffen werden kann. Das Besteuerungsrecht muss unter Berücksichtigung der geänderten Ansässigkeit neu beurteilt werden. Dabei kann der neue Aufteilungsmaßstab gravierend von demjenigen für die laufenden Einkünfte im Erdienungszeitraum abweichen.

Schwierig werden auch Konstellationen, in denen der Erdienungszeitraum vor einer Entsendung nach Deutschland liegt und die Optionen während der Entsendung nach dem Ansässigkeitswechsel ausgeübt werden. Vor dem Auslandseinsatz wird regelmäßig kein Reisekalender geführt. Die Dienstreisen ins Ausland müssen daher nachträglich rekonstruiert werden.

Handlungsempfehlung

Im ersten Schritt sollte abgewartet werden, ob bzw. wie das BMF auf das neue Urteil reagiert. Sollte das Urteil im Bundessteuerblatt veröffentlicht werden, ohne dass ein Nichtanwendungserlass ergeht, fände das Urteil grundsätzlich auch über den Einzelfall hinaus Anwendung. Bis dahin herrscht Rechtsunsicherheit und es sollten bestehende Prozesse überprüft, aber nicht voreilig angepasst werden.

Es ist allerdings sinnvoll, sich der potenziellen Konsequenzen bewusst zu sein.

Insbesondere im Zusammenhang mit Entsendungen nach Deutschland und Rückkehrern von Entsendungen ins Ausland stellt sich die Frage, ob bzw. inwieweit der Arbeitgeber die zusätzliche finanzielle Belastung durch eine eventuelle doppelte Besteuerung übernimmt. Denn sie ist nicht ausschließlich durch die Entsendung, sondern auch durch den gewählten Zeitpunkt der Optionsausübung verursacht.

Arbeitgeber sollten ihre steuerliche Compliance sicherstellen und dem erhöhten Risiko einer doppelten Besteuerung Rechnung tragen, indem sie

- die weitere Entwicklung aufmerksam verfolgen und ggf. die lohnsteuerliche Behandlung geltendem Recht anpassen; die Einholung einer Lohnsteueranrufungsauskunft kann hier für mehr Rechtssicherheit sorgen,

- Arbeitstage im Ausland während des Erdienungszeitraums von eventuell betroffenen Beschäftigten vollständig und datenschutzkonform erfassen und vorhalten, bis die Besteuerung der Einkünfte aus den Aktienoptionen abgeschlossen ist,

- potenziell betroffene Beschäftigte entsprechend informieren,

- die steuerlichen Risiken aus dem grenzüberschreitenden Einsatz ihrer Beschäftigten, denen Aktienoptionen gewährt wurden bzw. voraussichtlich gewährt werden, neu bewerten und

- Entsenderichtlinien und Entsendeverträge prüfen und ggf. anpassen.

Kontaktpersonen: Gordon Rösch, Gerrit Wagner

Direkt in Ihr E-Mail Postfach

Nutzen Sie unser neues Tax Preference Center, um sich für den Erhalt des PAS Newsletters und anderer Medien zu registrieren oder diese anderen Kolleg:innen zu empfehlen.