Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Strombilanzkreismodell: Quo vadis?

Das Strombilanzkreismodell ist in aller Munde. Gerade durch die jüngsten Urteile des BFH XI R 18/21 vom 29.11.2022 und V R 22/21 vom 11.05.2023 zur Zahlung des KWK-Zuschlags bei dezentral verbrauchtem Strom hat die Thematik nun auch umsatzsteuerlich an Bedeutung gewonnen. Worum geht es im Strombilanzkreismodell und was sind die umsatzsteuerrechtlichen Vorteile oder Risiken? Das möchten wir in diesem Artikel kurz skizzieren.

Funktionsweise Strombilanzkreismodell

Anlass

Für den aus erneuerbaren Energien erzeugten und ins öffentliche Netz eingespeisten Strom erhält der Anlagenbetreiber nur eine vergleichsweise geringe Vergütung. Demgegenüber ist der Bezug von Strom deutlich teurer. Für Kommunen, die selbst in größerem Umfang Strom produzieren – beispielsweise aus Photovoltaik oder Windkraft – ist eine Einspeisung überschüssiger Energie ins Netz wirtschaftlich wenig attraktiv: Sie verkaufen ihren eigenen Strom günstig, müssen aber an anderer Stelle teuren Strom einkaufen. Viele Kommunen und andere Gebietskörperschaften verfolgen eine herausfordernde Klimaschutzstrategie und wollen den Anteil regenerativ erzeugter Energien an der Versorgung ihrer eigenen Liegenschaften signifikant erhöhen. Genau hier setzt das Konzept des Strombilanzkreismodells an. Es ermöglicht, lokal erzeugten Strom direkt mit dem eigenen Verbrauch an anderer Stelle zu verrechnen. Fiktiv werden nur Überschüsse ins Netz eingespeist, sodass sich die Kosten für den an anderer Stelle eingekauften Strom reduzieren. Das spart bares Geld und schafft zusätzliche Anreize, die Erzeugung erneuerbarer Energien auszubauen.

Funktionsweise

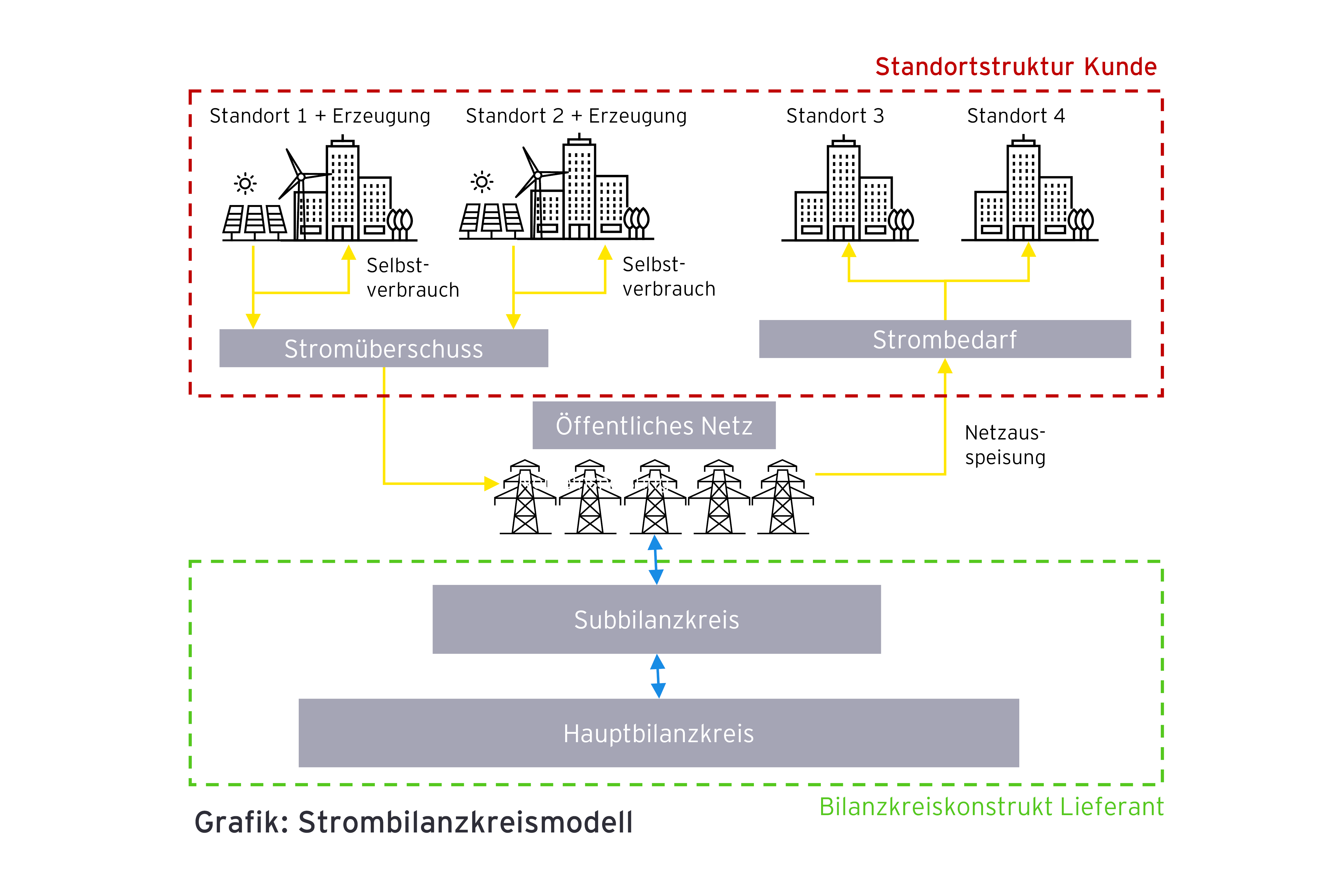

Zur Umsetzung des Strombilanzkreismodells werden alle Standorte der Gebietskörperschaft in einem „virtuellen“ Subbilanzkreis des Stromlieferanten zusammengefasst. Überschüssige Strommengen der Erzeugungsstandorte werden als Einspeisung in den Subbilanzkreis mit den Ausspeisungen an den anderen Standorten vierteilstundengenau verrechnet. Im Ergebnis wird nur der Saldo zwischen Ein- und Ausspeisungen von dem Lieferanten als Ein- oder Verkauf ausgeglichen.

Für die Abwicklung können Dienstleister, z.B. für Prognose, Fahrplanmanagement etc., hinzugezogen werden. Zur rechtlichen Umsetzung sind ein Bilanzkreisvertrag (1), ein Strom-Rahmenvertrag (2) und ein Netznutzungsvertrag (3) notwendig. Manchmal werden diese Verträge noch durch Dienstleistungsverträge ergänzt.

Abb.: Das Strombilanzkreismodell lässt sich wie folgt visualisieren.

Umsatzsteuerliche Einordnung

Zentrale Fragestellung

Umsatzsteuerlich ist die entscheidende Frage, ob der zwar physisch eingespeiste, aber faktisch nur an eine andere Abnahmestelle desselben Anlagenbetreibers transportierte und dort verbrauchte Strom als Lieferung im Sinne von § 3 Abs. 1 UStG zu klassifizieren ist.

Eine saldierte Betrachtung ist gerade für Gebietskörperschaften vorteilhaft, wenn sie den Strom für hoheitliche Zwecke (Verwaltungsgebäude, Schulen etc.) nutzen und damit bei dem Bezug von Strom keinen Vorsteuerabzug geltend machen können. Bei allen anderen Leistungsempfängern mit Vorsteuerabzug ist eine korrekte umsatzsteuerliche Behandlung aus formeller Hinsicht für die Rechnungsstellung relevant (sonst droht ggfs. § 14c UStG oder eine zusätzliche Steuerlast ohne Vorsteuerabzug).

Bisherige Rechtsprechung

Bei der Beantwortung dieser Frage können zwei Urteile des BFH weiterhelfen. In den Urteilen vom 29.11.2022 (XI R 18/21) und 11.05.2023 (V R 22/21) hat der BFH klargestellt, dass die Zahlung eines KWK-Zuschlags für dezentral verbrauchten Strom nicht zu einer Lieferung oder einer sonstigen Leistung des Anlagenbetreibers und des Netzbetreibers führt (für weitere Details verweisen wir auf unseren Beitrag auf dem GPS Newsboard vom 2.06.2023: Umsatzsteuer: KWK-Zuschlag für nicht eingespeisten Strom führt nicht zu einer Lieferung). Denn der vom Anlagenbetreiber erzeugte und dezentral verbrauchte Strom werde weder (fiktiv) an den Netzbetreiber geliefert noch (fiktiv) an den Anlagenbetreiber zurückgeliefert. Für eine steuerbare Lieferung sei die Verschaffung der Verfügungsmacht in Form einer tatsächlichen physischen Einspeisung erforderlich. Die Verschaffung der Verfügungsmacht erfordert nach ständiger Rechtsprechung des BFH jedoch die „Übertragung von Substanz, Wert und Ertrag“ (vgl. z.B. BFH v. 11.3.2020 – XI R 18/18, BFHE 268, 364, Rn. 32).

Analoge Anwendung auf das Strombilanzkreismodell?

Fraglich ist, ob die Aussagen des BFH auf das Strombilanzkreismodell übertragbar sind. Wie beschrieben, fehlt es dem BFH zur Bejahung einer steuerbaren Lieferung im Fall des KWK-Zuschlags an der Verschaffung der Verfügungsmacht in Form einer tatsächlichen physischen Einspeisung, also der „Übertragung von Substanz, Wert und Ertrag“. Dies hatte der BFH insbesondere deshalb zweifelsfrei verneinen können, da in den Urteilssachverhalten der selbstverbrauchte Strom nicht in das öffentliche Stromnetz eingespeist wurde (im Urteilsfall: Entweder an Ort und Stelle oder durch eine eigene Kundenanlage selbst verteilt).

Im Rahmen des Strombilanzkreismodells muss jedoch der Strom aus der Überproduktion zwingend in das öffentliche Netz eingespeist werden, um ihn an anderer Stelle (desselben Anlagenbetreibers) zu verbrauchen (= Transport). Fraglich ist daher, ob der Netzbetreiber hiermit lediglich seine netztechnische Aufgabe des Stromtransports wahrnimmt, welche von der Belieferung bzw. Versorgung eines Abnehmers strikt zu trennen ist. In diesem Fall könnte je nach vertraglicher Ausgestaltung die Verfügungsmacht bei dem Anlagenbetreiber selbst verbleiben. Dann würde auch keine Lieferung i. S. d. § 3 Abs. 1 UStG vorliegen.

Sofern die vertraglichen Grundlagen so ausgestaltet sind, dass der Netzbetreiber lediglich den Strom transportiert, aber nicht frei darüber verfügen kann, kann u.E. keine Verfügungsmacht verschafft werden und damit auch keine steuerbare Lieferung vom Anlagenbetreiber an den Versorger vorliegen. Es gilt jedoch zu beachten, dass sich die Finanzverwaltung zum Strombilanzkreismodell bis jetzt nicht öffentlich geäußert hat.

Es ist daher unbedingt ratsam, das Strombilanzkreismodell durch eine verbindliche Auskunft abzusichern.

Fazit

Aus steuerrechtlicher Sicht könnte bei entsprechender vertraglicher Ausgestaltung ein reiner Transport und keine Stromlieferung angenommen werden. Dies sollte aufgrund der aktuellen Unsicherheiten jedoch im Rahmen einer verbindlichen Auskunft abgesichert werden. Gerade für Kommunen kann bei einem Strombezug für den hoheitlichen Bereich der wirtschaftliche Vorteil aus dem Modell erhöht werden, wenn mangels Lieferung die Umsatzsteuer lediglich auf die Transportleistung des Netzbetreibers zu erheben ist. Insgesamt kann das Modell für viele Kommunen und Eigengesellschaften, die bereits Eigenstromproduktion umsetzen – oder dies für die Zukunft planen –, durchaus lukrativ sein. Aufgrund der Komplexität ist jedoch zu empfehlen, das Modell rechtlich und steuerlich abzustimmen. Auf Seiten der Finanzverwaltung haben wir (zumindest in NRW) wahrgenommen, dass ein Interesse besteht, das Modell zu unterstützen. Wir halten Sie diesbezüglich auf dem Laufenden. Bei Interesse an dem Modell stehen wir Ihnen bei Bedarf gerne beratend zur Seite.

Autor:innen: StB Gabriele Kirchhof, StB Sebastian Heuser