Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

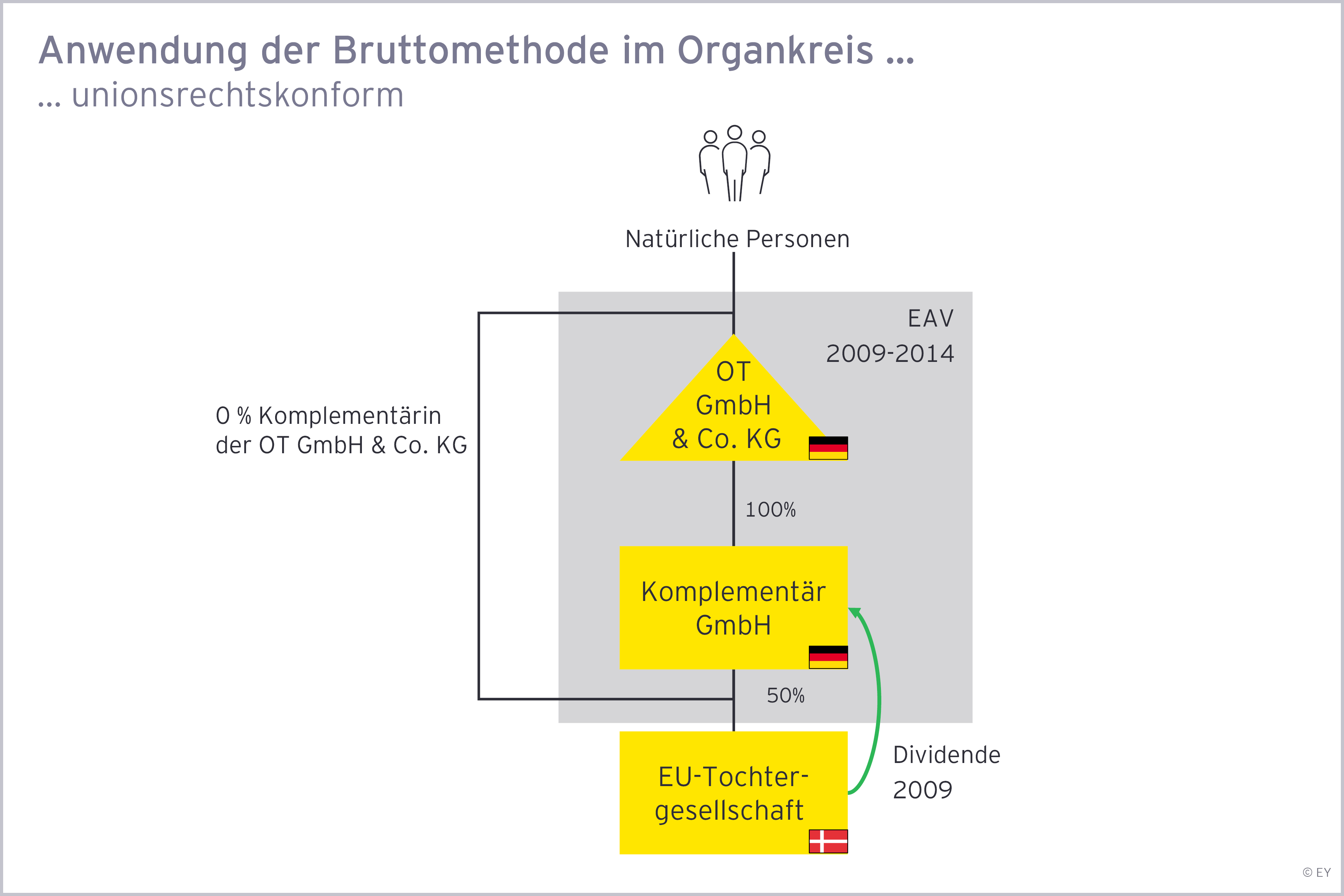

Bruttomethode im Organkreis verstößt nicht gegen Mutter-Tochter-Richtlinie

Der BFH äußert sich zur Besteuerung grenzüberschreitender Dividenden innerhalb eines Organkreises. Im Fokus stand die Frage, ob die sogenannte Bruttomethode mit der Mutter-Tochter-Richtlinie vereinbar ist, insbesondere wenn der Organträger als Personengesellschaft mit natürlichen Personen als Gesellschaftern organisiert ist.

Im Streitfall bestand in den Jahren 2009 bis 2014 eine ertragsteuerliche Organschaft zwischen einer GmbH & Co. KG, der Organträgerin, und ihrer 100-prozentigen Tochtergesellschaft, der Komplementär GmbH. Es lag somit eine sogenannte Einheits-GmbH & Co. KG vor. Kommanditisten der Organträger Personengesellschaft waren natürliche Personen. Die Komplementär GmbH war zu 50 Prozent an einer dänischen Kapitalgesellschaft beteiligt und erhielt im Jahr 2009 eine Ausschüttung.

Das Finanzamt unterwarf diese Ausschüttung vollständig der Bruttomethode gemäß § 15 Satz 1 Nr. 2 KStG. Infolgedessen wurden die Erträge bei der Organgesellschaft ohne Anwendung des § 8b Abs. 1 KStG in das Einkommen einbezogen. Auf Ebene der Organträger-Personengesellschaft kam das Teileinkünfteverfahren nach § 3 Nr. 40 und § 3c Abs. 2 EStG zur Anwendung, da die Gesellschafter der Organträger-Personengesellschaft natürliche Personen waren. Die Organträgerin (KG) machte geltend, dass diese Vorgehensweise (keine vollständige Steuerfreistellung gemäß § 8b Abs. 1 KStG) gegen Art. 4 Abs. 1 der Mutter-Tochter-Richtlinie (MTR) verstoße, und legte Einspruch ein.

Der BFH wies die Revision als unbegründet zurück und bestätigte die Auffassung der Finanzverwaltung und der Vorinstanz (BFH-Urteil vom 06.02.2025, IV R 29/22).

Dabei stellte der BFH zunächst fest, dass die Voraussetzungen für die Anerkennung einer ertragsteuerlichen Organschaft vorliegend erfüllt seien. Auch eine Einheits-GmbH & Co. KG (Organträger-KG ist alleinige Gesellschafterin ihrer Organgesellschafts-Komplementärin) könne eine ertragsteuerliche Organschaft begründen. Im Übrigen wurde sowohl der fehlende dynamische Verweis auf § 302 AktG als auch die unvollständige Verlustübernahmeregelung im Ergebnisabführungsvertrag (EAV) durch die umfassende Heilungswirkung der in dem Streitjahr anwendbaren Übergangsregelung gem. § 34 Abs. 10b KStG nicht beanstandet.

Hinsichtlich der Anwendbarkeit der MTR betonte der BFH, dass die Anwendung der Bruttomethode im Organkreis gesetzlich vorgeschrieben sei und im Einklang mit der Systematik des deutschen Körperschafsteuerrechts stehe. § 15 Satz 1 Nr. 2 KStG sieht ausdrücklich vor, dass Steuerbefreiungen wie § 8b KStG auf Ebene der Organgesellschaft keine Anwendung finden. Stattdessen erfolgt die steuerliche Entlastung auf Ebene der Organträgerin bzw. deren Gesellschaftern. Eine vollständige Steuerfreistellung der Dividende ist bei (mittelbarer) Zurechnung zu den hinter der Organträger-Personengesellschaft stehenden natürlichen Personen insoweit gesetzlich nicht vorgesehen.

Ein unionsrechtlicher Verstoß sei nicht erkennbar. Die MTR erfordere lediglich eine steuerliche Freistellung auf Ebene der bezugsberechtigten Kapitalgesellschaft, jedoch nicht bei Weiterleitung an natürliche Personen. Im konkreten Fall unterlag die Dividende weder einer doppelten Besteuerung noch einer systemwidrigen Belastung. Vielmehr greife eine partielle Entlastung im Rahmen des deutschen Teileinkünfteverfahrens, was aus unionsrechtlicher Sicht als ausreichend erachtet wird.

Eine Vorlage an den EuGH hielt der BFH für entbehrlich, da weder systematische Zweifel an der Vereinbarkeit mit dem Unionsrecht bestünden noch eine klärungsbedürftige Auslegungsfrage vorliege („acte clair“).

Der Volltext des Urteils steht Ihnen auf der Internetseite des BFH zur Verfügung.

Direkt in Ihr E-Mail Postfach

Nutzen Sie unser neues Email Preference Center, um sich für den Erhalt des eNewsletter Tax und anderen Medien zu registrieren oder diese anderen Kolleg:innen zu empfehlen.