EY refere-se à organização global e pode se referir a uma ou mais das firmas-membro da Ernst & Young Global Limited, cada uma das quais é uma entidade legal separada. A Ernst & Young Global Limited, uma empresa britânica limitada por garantia, não presta serviços a clientes.

Como a EY pode ajudar

-

As equipes de consultoria em estratégia energética da EY-Parthenon ajudam os C-suites a impulsionar a criação de valor futuro. Saiba mais.

Leia mais

Em todo o sistema energético, o progresso está ficando exponencial, à medida que a tecnologia amadurece e se expande mais rapidamente do que o previsto. A inovação está começando a descarbonizar os setores mais difíceis de serem registradas reduções, antes considerados muito difíceis de transformar, como a siderurgia.

Mas embora o ritmo da mudança esteja apresentando aceleração por toda parte, esse processo não é uniforme. Quatro alavancas estão impulsionando a mudança no nosso sistema energético: avanço tecnológico, fornecimento de produtos, envolvimento do consumidor e política governamental. A nossa modelagem dessas alavancas revela que as transições energéticas dos diferentes mercados irão variar amplamente, em velocidade e em natureza.

Em todo o mundo, os governos estão realizando diferentes combinações de comprometimento entre prioridades econômicas, ambições geopolíticas e objetivos ambientais, com base na disponibilidade de recursos (produtos básicos, capital e capacidades). Estes compromissos estão pautando decisões políticas que enviam sinais ao mercado e aos consumidores e, em última análise, determinam os avanços.

Por exemplo, algumas economias, incluindo o Reino Unido, a Europa e os EUA, têm políticas, recursos, capital e infraestrutura para promover uma transição mais rápida. Porém, na Ásia e na África, muitos governos estão priorizando o crescimento econômico e o acesso à energia de baixo custo. No Oriente Médio, o petróleo ainda reina por enquanto, mas algumas nações, incluindo a Arábia Saudita, estão buscando ambições de se tornarem superpotências globais de energia limpa. E mesmo dentro das regiões, ou em um único país, a história pode variar. A China está liderando o mundo em energia eólica — no final de julho, a maior turbina eólica do mundo começou a operar na costa da província de Fujian — mas também ainda queima mais carvão do que o resto do mundo junto.

Estamos entrando na década da ruptura

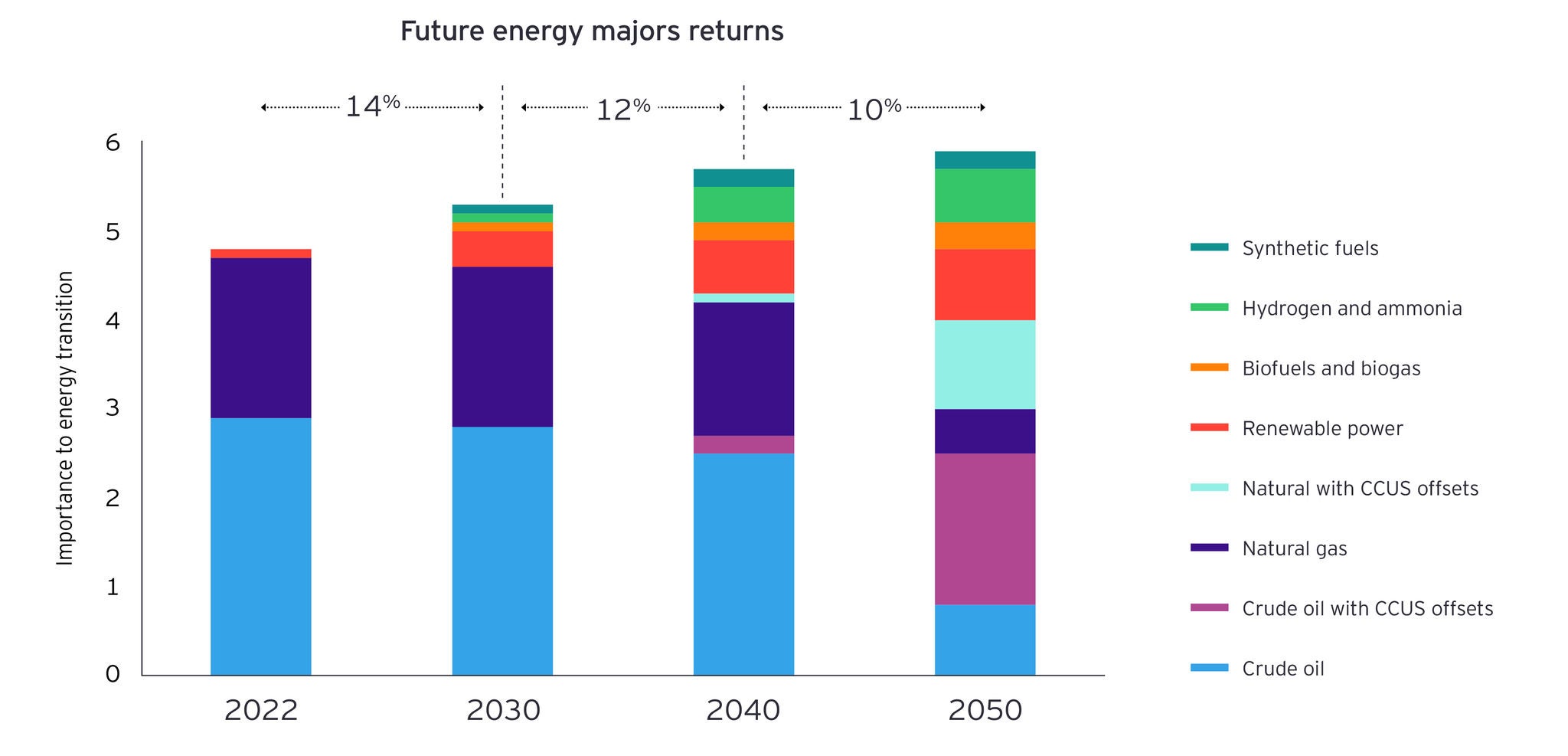

À medida que múltiplas transições energéticas se aceleram, estamos ingressando em uma década de ruptura. Um novo sistema energético já está surgindo, mas a nossa modelagem revela que veremos as maiores mudanças após 2030. Nessa altura, a eletricidade produzida pela energia solar e eólica alimentará quase tudo (algumas indústrias, como a aviação e a navegação transoceânica, continuarão dependentes dos hidrocarbonetos, pelo menos com base nas tecnologias atuais). As energias renováveis conseguirão aproximar a oferta da demanda, criando um sistema energético altamente localizado, com mais oportunidades para as comunidades (e desafios de rede para as empresas de energia e serviços públicos). O petróleo e o gás continuarão a fazer parte da matriz energética, mas passarão a ser bem mais ecológicos, a partir de combustíveis sintéticos e alternativos. Os consumidores, tanto industriais como residenciais, serão os principais promotores da mudança à medida que adotarem mais tecnologias energéticas e se tornarem orquestradores ativos de uma rede elétrica flexível e inteligente.