Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

So unterstützen wir Sie

-

Die Finanzfunktion übernimmt heute immer wichtigere Aufgaben: Sie muss überblicken können, welche Faktoren das Endergebnis beeinflussen, und sie muss das Management bei wichtigen Entscheidungen beraten. Mit unseren Dienstleistungen helfen wir Ihnen, profitabel zu wachsen und das Potenzial von Daten und Informationen zu nutzen.

Mehr erfahren

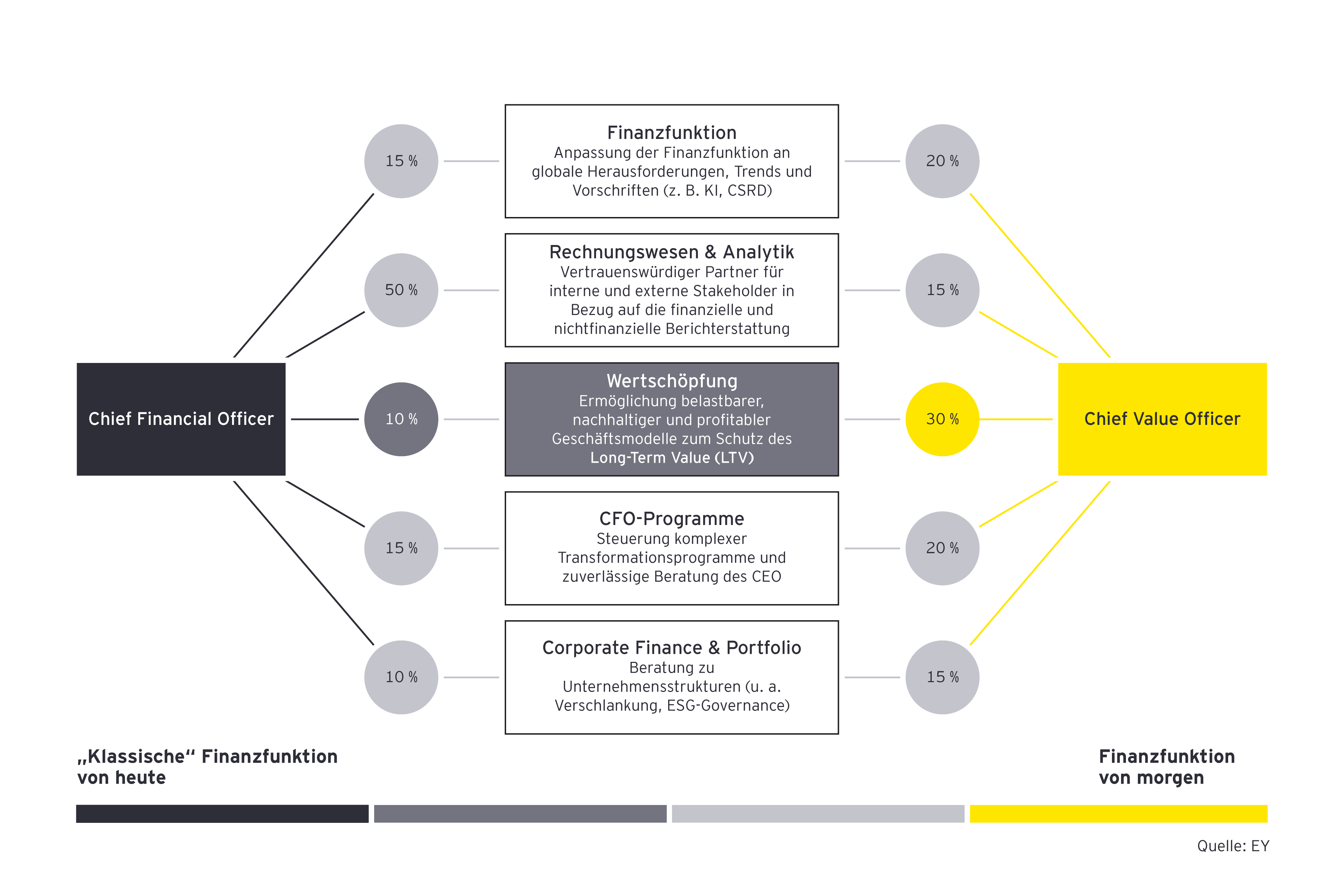

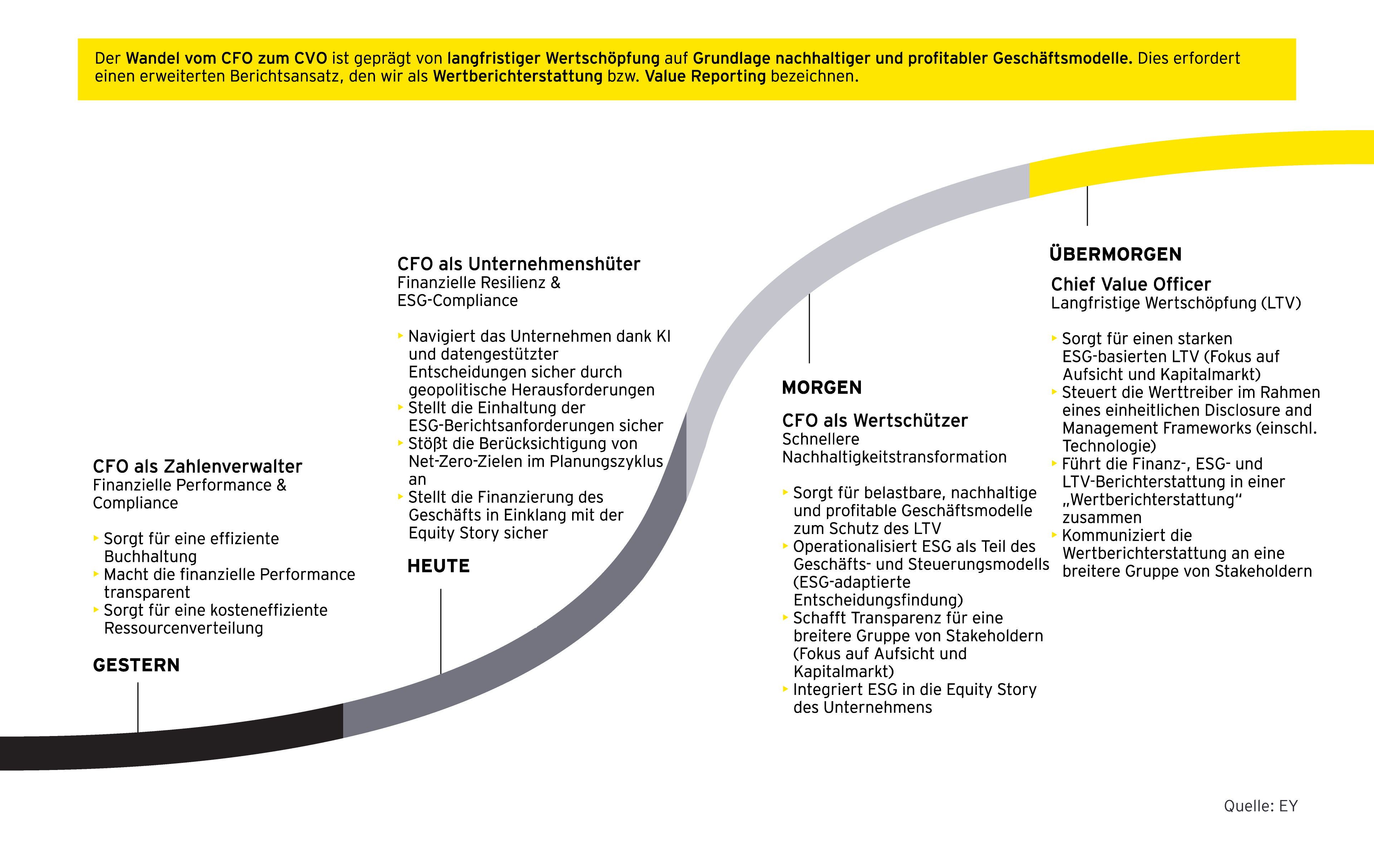

Vom CFO zum CVO

In der Vergangenheit haben viele Unternehmen in ihrem CFO in erster Linie einen reinen „Zahlenverwalter“ gesehen, der sich auf eine effiziente Buchführung und die finanzielle Performance konzentriert. Durch das aktuelle schwierige wirtschaftliche Umfeld hat sich dieser Fokus jedoch verschoben. Er liegt nun auf der finanziellen Belastbarkeit und einer der Regulation entsprechenden ESG-Berichterstattung mit dem CFO in der Rolle des „Unternehmenshüters“. In naher Zukunft wird der Schwerpunkt auf Entscheidungsprozessen liegen, die an die Nachhaltigkeitsziele und profitablen Geschäftsmodelle angepasst sind, die die langfristige Wertschöpfung schützen. Der CFO wird mehr und mehr zu einem „Wertschützer“, der die Nachhaltigkeitstransformation vorantreibt, indem er nachhaltige und profitable Geschäftsmodelle ermöglicht.

In etwas fernerer Zukunft – und das ist die Vision von EY – soll der CFO eine Vorreiterfunktion in der langfristigen ESG-bezogenen Wertschöpfung übernehmen. Dazu soll er die Finanz- und ESG-Berichterstattung in einer integrierten „Wertberichterstattung“ zusammenführen, die nicht nur den wirtschaftlichen Wert des Unternehmens berücksichtigt, sondern auch seinen sozialen und ökologischen Beitrag. Obwohl es beispielsweise mit der „integrierten GuV“ bereits Instrumente gibt, um externe ESG-Effekte im Unternehmen gewinnbringend umzusetzen, fehlt noch immer ein ganzheitliches Konzept zur Ermittlung und Monetarisierung des „True Long-Term Value“. Zu den künftigen Zielen gehört auch die Entwicklung eines „Long-Term Value Reporting“ oder integrierter Bilanzen.