EY refere-se à organização global e pode se referir a uma ou mais das firmas-membro da Ernst & Young Global Limited, cada uma das quais é uma entidade legal separada. A Ernst & Young Global Limited, uma empresa britânica limitada por garantia, não presta serviços a clientes.

Pesquisas Recentes

O setor de serviços financeiros reafirma seu compromisso com a sustentabilidade, concentrando-se nos parâmetros sociais; a solução das lacunas em governança será fundamental.

Em resumo

- Pesquisa realizada pela EY confirma que as empresas de serviços financeiros estão se expandindo e acelerando seus esforços financeiros sustentáveis, após uma desaceleração causada principalmente pela pandemia em 2020.

- Os bancos, seguradoras e gestores de ativos precisarão voltar a focar no aspecto de governança em ESG, que teve o ímpeto inicial estagnado em grande parte, durante a pandemia da COVID-19.

- Investidores, analistas, reguladores e a mídia estão procurando dados e divulgações mais detalhadas e confiáveis sobre ESG e, para avançar nisso, é necessária uma linha de base clara.

A sustentabilidade continua sendo prioridade na agenda das empresas de serviços financeiros, mas quais avanços foram alcançados?Desde o EY Sustainable Finance Index 2019, os bancos, seguradoras e gestores de ativos têm feito grandes investimentos e assumido compromissos de alto nível com suas metas ambientais, sociais e de governança (ESG).Investidores, analistas, reguladores e a mídia (ONGs e sociedade civil também) estão mais interessados do que nunca no tema e aumentaram sua atenção sobre o desempenho das empresas individuais em relação a suas estratégias e objetivos em ESG.O Índice de Finanças Sustentáveis (Sustainable Finance Index - SFI) oferece uma visão desse desempenho e destaca como as empresas de serviços financeiros podem tomar medidas para melhorarem ao longo do tempo.

O último SFI, com base em dados de 2021, sugere que as empresas registraram avanços significativos no último ano, apesar do ritmo mais lento de melhoria em 2020. Claramente, a atenção da administração voltou-se à crise climática e a questões sociais e de governança mais amplas. Este artigo fornece as principais conclusões do SFI deste ano e explora os compromissos das empresas com o ESG neste momento de intensa volatilidade.

Sobre o Índice de Finanças Sustentáveis da EY

Com base em divulgações anuais, o EY Sustainable Finance Index reúne os dados coletados por agregadores de dados de terceiros para comparar mais de 1.100 instituições de serviços financeiros em mais de 200 parâmetros ESG, inclusive:

- Ambiental: emissões diretas e indiretas de CO2, uso da água e risco de mudança climática

- Social: políticas acerca de direitos humanos, ética empresarial e outras questões

- Governança: diversidade da diretoria, inclusão no local de trabalho e acordos de remuneração

Os dados são padronizados com base no porte da organização, quando necessário, e são utilizados para gerar duas métricas principais:

1. A pontuação ESG:

Uma pontuação relativa, observando-se uma escala de zero a 10, para cada parâmetro avaliado, em que o melhor desempenho para qualquer parâmetro nas taxas de todo o conjunto de dados históricos corresponde a 10 e a não divulgação de dados ou o pior desempenho corresponde a zero. Os dados são ponderados com base em sua relevância para estruturas específicas de sustentabilidade, inclusive as desenvolvidas pela Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (TFCD), o Fórum Econômico Mundial e o Conselho Empresarial Internacional (WEF-IBC). O índice destina-se a mensurar os avanços do ramo de atuação em direção a vários objetivos em ESG e objetivos financeiros sustentáveis. Desta forma, não deve ser considerada uma classificação ou pontuação nos mesmos moldes das desenvolvidas por agências de classificação de risco, grupos de analistas ou fundos de investimento ESG.

2. Taxa de divulgação:

Essa medida de ESG indica a extensão da divulgação sobre parâmetros específicos de ESG, refletindo a porcentagem de instituições que se reportam com relação a uma medida específica de ESG.

Apesar dos avanços, ainda há bastante espaço para melhorias

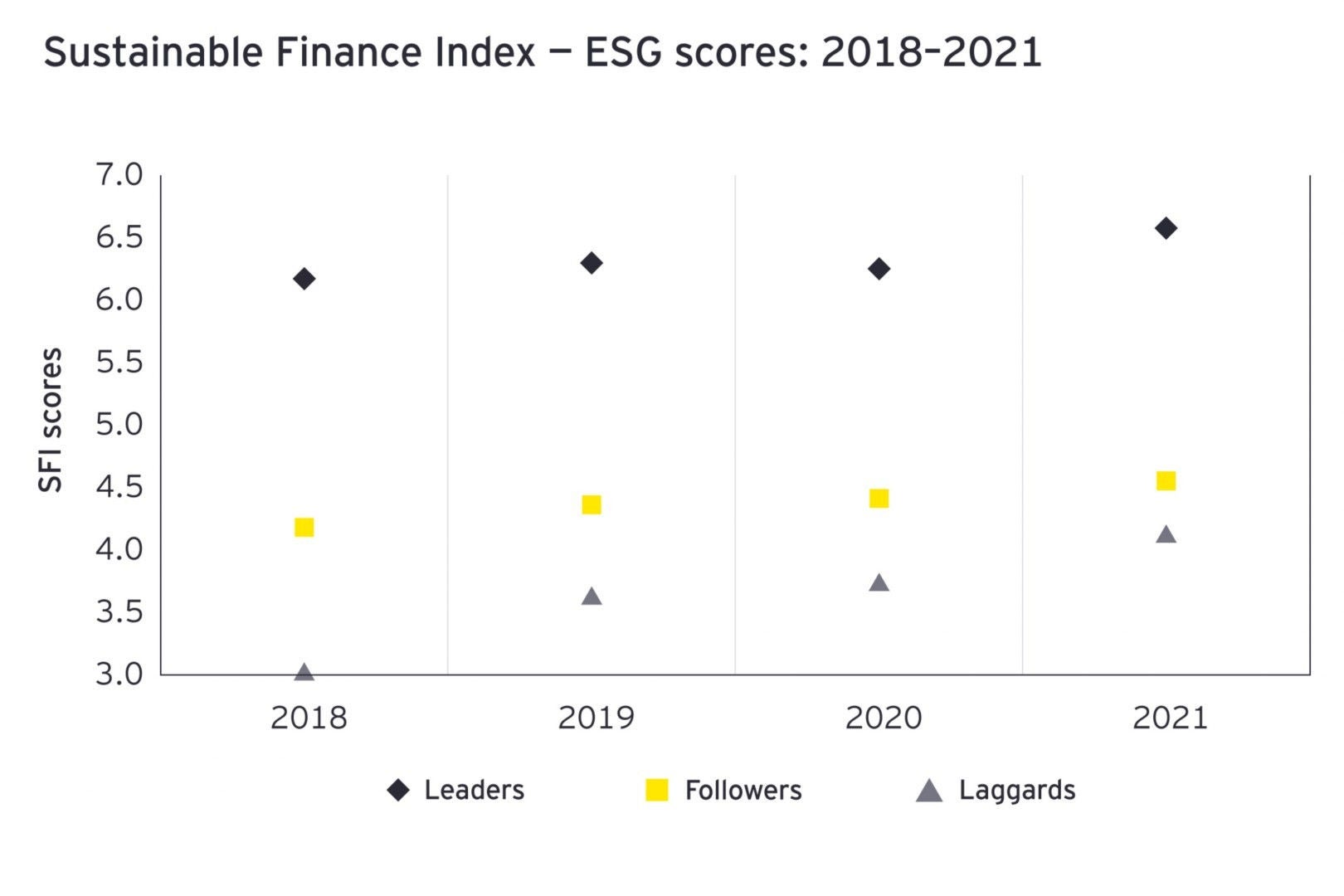

Em um momento em que as empresas poderiam ter se desviado do foco da sustentabilidade, muitas organizações de serviços financeiros aumentaram seus esforços, melhorando tanto a divulgação de ESG quanto o desempenho das medidas subjacentes a ESG. Uma maior divulgação vem promovendo melhor desempenho, como observado no índice deste ano. A taxa média de divulgação aumentou de 79% em 2020 para 82% em 2021 (2018: 77%), enquanto a pontuação média de ESG subiu de 4,80 para 4,93 (2018: 4,46).

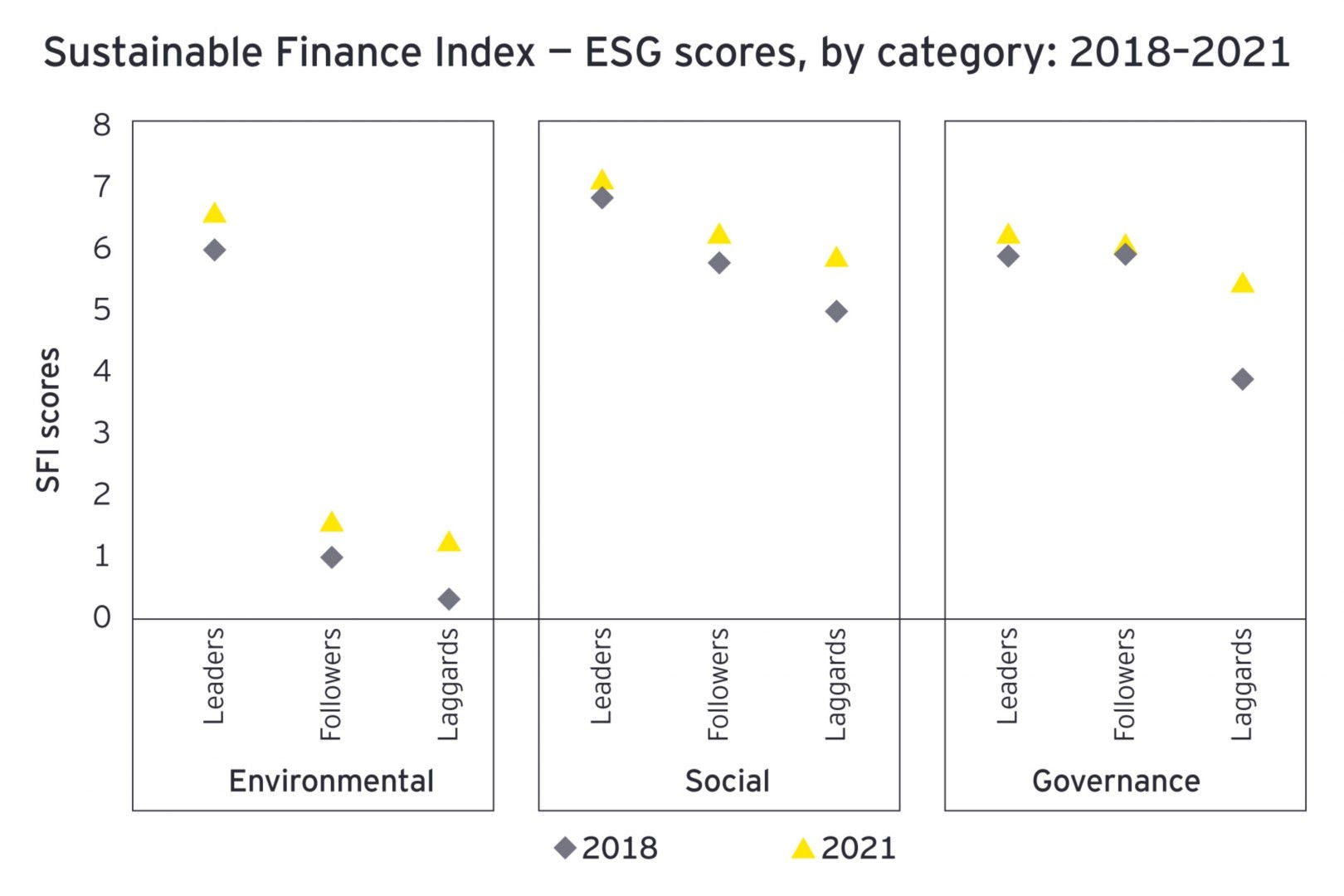

Uma análise mais pormenorizada das pontuações deste ano revela algumas das principais tendências:

- Sem dúvida, todas as entidades precisam melhorar os parâmetros de "apresentação de relatórios" e "desempenho em sustentabilidade". Há uma grande lacuna entre as empresas mais e menos avançadas na jornada ESG, indicando uma margem significativa para melhorias.

- A porção de 33% das empresas que ocupam posições de liderança em nosso índice de 2018 (principalmente instituições de maior porte de regiões desenvolvidas, particularmente da Europa) ainda ditaram o ritmo em 2021, impulsionado pela pressão dos reguladores e investidores.

- Entretanto, outras organizações estão, gradativamente, reduzindo essa lacuna. Isto é mais perceptível entre os 33% com menor pontuação, que conseguiram melhorar suas taxas de divulgação de 61% em 2018 para 77% em 2021.

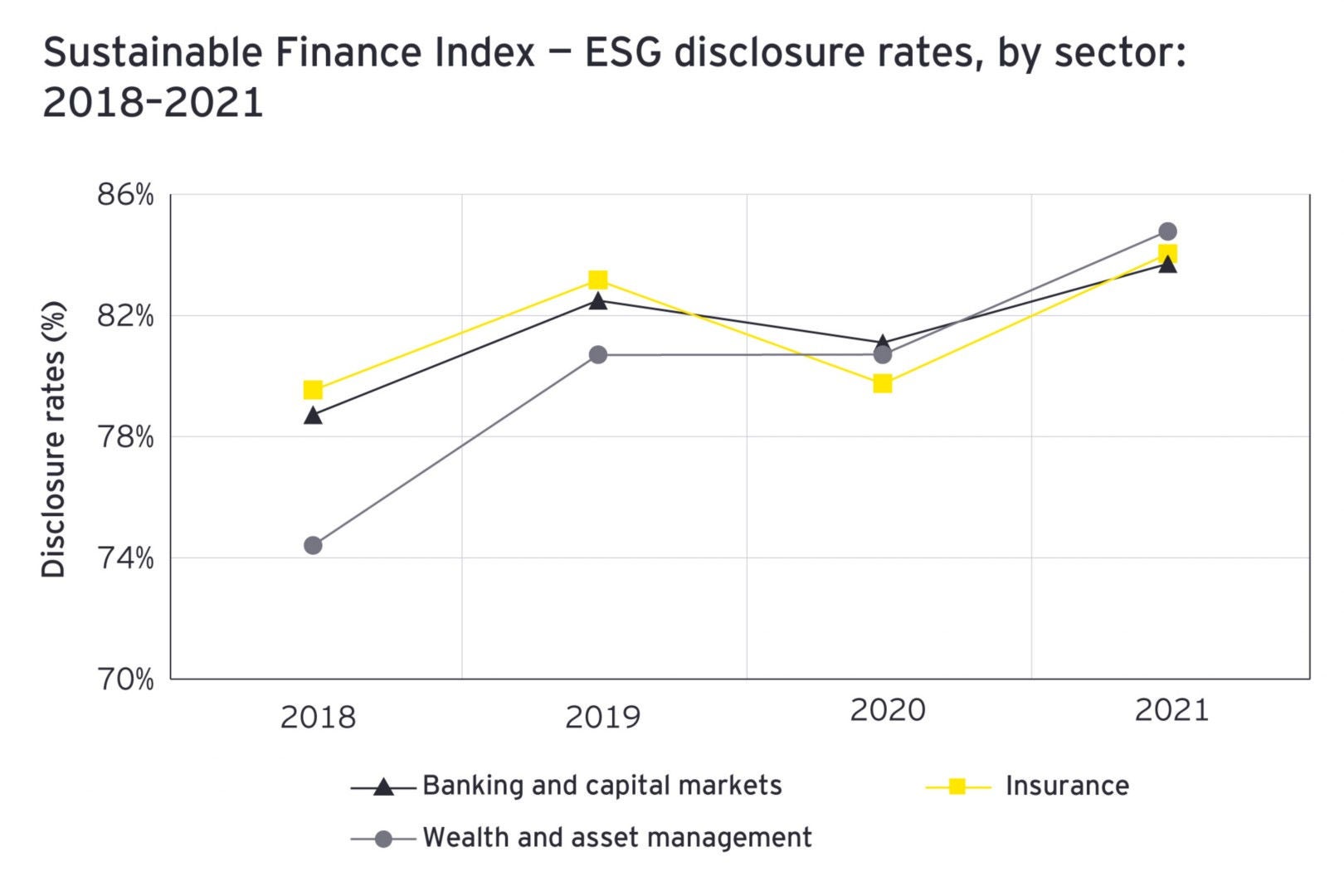

- Bancos, seguradoras e gestores de ativos e patrimônio melhoraram sua divulgação ESG nos últimos quatro anos, embora as taxas de divulgação tenham caído por um breve período em 2020, o que implica uma pausa temporária no foco na sustentabilidade, enquanto as empresas respondiam aos estágios iniciais da pandemia de COVID-19. Notavelmente, os gestores de riqueza, que divulgaram o mínimo em 2018 com uma taxa de divulgação de 72%, superaram os bancos e seguradoras em divulgações, em 83%.

1

Chapter 1

Pressing need for better environmental data

Better data and consistent methodologies will enable financial institutions to take stronger actions and bolder steps toward improvement.

A maior brecha entre os líderes e outras empresas está nos parâmetros ambientais. Muitas instituições ainda estão tentando lidar com as novas exigências de relatórios. O SFI descobriu que há uma real falta de dados precisos e de qualidade sobre parâmetros ambientais, uma vez que não são relatados de forma consistente e as metodologias ainda estão evoluindo.

Apesar disso, algumas instituições estão tentando ser mais transparentes. As empresas gestoras de ativos e patrimônio melhoraram as taxas de divulgação de parâmetros ambientais de forma significativa, passando de 59% em 2018 para 69% em 2021. As taxas de divulgação tanto para bancos como para seguradoras foram de 66% em 2018, aumentando para 68% e 70%, respectivamente, em 2021.

As instituições europeias registram as mais altas pontuações de ESG e as mais altas taxas de divulgação ambiental. A taxa média de divulgação para as instituições europeias sobre parâmetros ambientais foi de 84% em comparação com apenas 58% para seus pares norte-americanos. Isso se deve em grande parte ao foco dos reguladores europeus que introduziram mais regulamentações para promover a transparência (por exemplo, a Diretiva de Relatório de Sustentabilidade Corporativa ou CSRD), em comparação a outras regiões.

Progresso lento na questão das emissões de carbono

As instituições financeiras têm se esforçado para progredir em matéria de emissões de carbono. Ao divulgar os dados sobre emissões financiadas (ou seja, emissões atribuíveis a empresas que são financiadas por empresas de serviços financeiros), dos 226 bancos que se inscreveram na Partnership for Carbon Accounting Financials (PCAF), apenas um terço informa seus números no site da PCAF.

De forma mais ampla, apenas um terço das empresas divulga seus dados de escopo 1-3 de emissões de carbono. Aproximadamente 40% das entidades que relatam dados de emissões de forma consistente não conseguiram reduzir as emissões de 2018 a 2021. Considerando o quesito intensidade de emissões de carbono (a emissão média por US$ 1 milhão em ativos, ativos sob gestão (AUM) ou prêmios brutos emitidos):

- Os bancos integrantes do índice relataram uma emissão média de 1,18 toneladas por ativo de US$1 milhão em 2021, acima das 0,85 toneladas em 2018.

- As seguradoras relataram uma emissão média de 6,49 toneladas por US$1 milhão de prêmios brutos emitidos em 2021, quase dobrando as 3,32 toneladas relatadas em 2018.

- As emissões dos gestores de ativos e patrimônio foram estáveis em 0,09 toneladas por US$1 milhão de AUM durante todo o período de 2018 a 2021.

A redução nas emissões de carbono só pode ser alcançada aumentando os investimentos alinhados ao clima e os fluxos financeiros, com uma mudança simultânea do investimento em projetos referentes a emissões intensivas nos próximos anos. Como mais instituições de serviços financeiros divulgam as emissões de gases de efeito estufa (GEE) associadas a seus empréstimos e investimentos, é provável que a intensidade das emissões financiadas aumente. Essa posição pode piorar no curto prazo - já que a atual crise energética pode exigir maiores investimentos em produtores de energia de alta emissão de carbono, como o carvão, bem como no médio prazo - à medida que um maior financiamento é exigido pelos setores em transformação (brown sectors) para a transição. Isto aponta para um desafio particular: será difícil entender como as emissões estão realmente evoluindo até que seja estabelecida uma linha de base, pautada por um entendimento consistente e metodologias de cálculo. Entretanto, uma maior transparência ajudará as instituições financeiras a empreenderem ações informadas à medida que descarbonizam suas carteiras.

Prioridades máximas na agenda da sustentabilidade

Outra área de oportunidade destacada pelo SFI é o alinhamento das ofertas de produtos às estratégias "verdes". Atualmente, menos da metade de todas as instituições financeiras informa que oferece produtos ou soluções verdes. Os bancos são os retardatários aqui, enquanto as seguradoras e os gestores de ativos e patrimônio têm registrado avanços significativos.

Cerca de 70% das instituições na Europa e na região da Ásia-Pacífico oferecem produtos verdes, em comparação a apenas 20% na América do Norte. No entanto, as empresas e reguladores precisam considerar as práticas de "lavagem verde" (greenwashing) como uma das ameaças que poderiam prejudicar o esforço para proteger o meio ambiente e alcançar a sustentabilidade.

A melhoria da divulgação dos riscos ambientais que estão embutidos nas cadeias de valor, modelos de negócios e operações deve ser prioridade. A taxa média de divulgação destes riscos aumentou de 20% em 2018 para 31% em 2021. Apesar dos ganhos, hoje apenas 36% dos bancos, 35% das seguradoras e 34% das gestoras de ativos e patrimônio fornecem estas informações.

Dados sobre o uso de fontes de energia renováveis seguem o mesmo padrão: o aumento de apenas 19% em 2018 para 30% hoje representa um estímulo, mas a maioria das instituições ainda não divulgou estas informações.

2

Chapter 2

Skills, talent and accountability dominate the ESG market

Regulatory oversight is providing the impetus for investment in data protection, privacy and up-skilling the workforce.

As taxas de divulgação de parâmetros sociais – inclusive proteção de dados, segurança no local de trabalho, políticas de igualdade e proteção de denunciantes – aumentaram de 83% em 2018 para 87% em 2021. Entretanto, há variações regionais e setoriais notáveis dentro desse forte desempenho geral. Por exemplo, as taxas médias de divulgação de parâmetros sociais para gestoras de ativos e patrimônio foram as que mais aumentaram. Em nível regional, o aumento das taxas de divulgação das instituições financeiras da Ásia-Pacífico foi maior do que o de seus pares na Europa e na América do Norte (veja a tabela abaixo).

Proteções para denunciantes: globalmente, as seguradoras assumem a liderança

Mais empresas entendem a importância de seus colaboradores se sentirem seguros para relatar preocupações no local de trabalho. O SFI revela que 77% das instituições protegiam os denunciantes de atos ilícitos em 2021, contra 63% em 2018.

As seguradoras estão estabelecendo o padrão: 81% delas instituíram políticas, em comparação a 76% dos bancos e 72% das gestoras de ativos e patrimônio. Apenas 60% das instituições europeias revelaram contar com referidas proteções, em comparação a 70% das empresas da região da Ásia-Pacífico e 90% das empresas norte-americanas.

Até o primeiro trimestre de 2022, apenas 10 dos 27 países da UE haviam adotado a Diretiva da UE sobre Denúncia de Atos Ilícitos de 2019; 16 nações haviam adiado a adoção e uma não havia começado. Na medida em que mais nações da UE adotarem a Diretiva, o nível de divulgação pelas instituições europeias provavelmente aumentará.

Proteção e privacidade dos dados do cliente: as instituições asiáticas obtêm ganhos significativos

Regulamentos vigentes de longa data na Europa e América do Norte fazem com que quase 100% das instituições nessas regiões disponham há muitos anos de políticas de proteção de dados de clientes e privacidade. Por outro lado, um número bem menor de instituições da Ásia-Pacífico relatou ter uma política de proteção de dados de clientes em 2018. Hoje, a lacuna tem diminuído na medida em que o Japão, a China, a Austrália, a Índia e outras nações fortaleceram sua supervisão regulatória e as exigências de relatórios.

Retenção de talentos e diversidade: a concorrência acirrada atribui um prêmio aos treinamentos

Empresas de serviços financeiros em todo o mundo deram passos significativos na divulgação de sua diversidade e iniciativas de igualdade de oportunidades. Em 2021, 90% das instituições informaram publicamente suas metas, iniciativas e políticas, em comparação a apenas 70% em 2018. Essa melhoria deve permitir às empresas de serviços financeiros fortalecer sua reputação e atrair talentos.

Ainda assim, há oportunidades para melhoria. Apenas seis em cada 10 instituições relatam equilíbrio em toda a força de trabalho em termos de gênero. As mulheres representam 49% do total de colaboradores em todo o setor, mas continua havendo uma representação muito menor nos níveis superiores da organização; apenas 38% dos cargos gerenciais em todos os subsetores são ocupados por mulheres.

Considerando que os serviços financeiros concorrem com a indústria tecnológica por talentos de ponta, não é nenhuma surpresa que mais empresas tenham feito do treinamento de sua força de trabalho uma prioridade máxima. O SFI deste ano constatou que 80% das instituições têm uma política de maior desenvolvimento profissional e requalificação de colaboradores, contra 62% em 2018. Nove em cada 10 bancos relataram contar com essa política, contra 70% no caso de gestoras de ativos e patrimônio. Na Europa e na região da Ásia-Pacífico, 85% das empresas de serviços financeiros relatam ter uma política desse tipo, contra apenas 67% na América do Norte.

3

Chapter 3

Striving for better governance

Building confidence, ensuring accountability and linking remuneration and compensation to sustainability targets

As empresas de serviços financeiros melhoraram suas divulgações relacionadas a parâmetros de governança durante os últimos três anos. O maior aumento nas pontuações de governança foi registrado por empresas da região da Ásia-Pacífico; a pontuação média de governança subiu de 5,2 em 2018 para 5,8 em 2021 e as taxas de divulgação saltaram de 75% para 87%.

Diversidade de gênero na diretoria

Em todas as regiões, a representação feminina em posições de diretoria aumentou de 18% em 2018 para 26% em 2021, o que ainda está abaixo da meta mínima exigida por campanhas como a do "clube dos 30 por cento" (30percentclub). As empresas gestoras de ativos e patrimônio divulgam a maior proporção média de mulheres em sua diretoria (29%), seguidas pelas seguradoras (28%) e bancos (24%). Existe também uma disparidade regional significativa:

- Europa: 32%

- América do Norte: 24%

- Ásia-Pacífico: 22%

As instituições de maior porte, geralmente têm mais mulheres em suas diretorias, 30% em média, em comparação a 25% para instituições de menor porte.

Comitês dedicados de sustentabilidade em ESG

Em comparação a cinco anos atrás, o dobro das instituições tem agora comitês de diretoria dedicados a ESG e à sustentabilidade. Em 2018, apenas 30% das instituições contavam com esses comitês e esse número subiu para 60% em 2021. Além disso, as instituições de maior porte têm muito mais probabilidade de contar com comitês dedicados a ESG ou de sustentabilidade (76% relataram ter um comitê ESG dedicado) do que suas contrapartes menores (50%). Ainda assim, há variações significativas com base no subsetor e na região, conforme detalhado abaixo.

Foco na compensação, remuneração e práticas de auditoria

Uma proporção significativa das empresas de serviços financeiros continua relutante em vincular a remuneração da diretoria e dos executivos ao cumprimento das metas em ESG. Quase 65% das instituições não relataram a vinculação da remuneração dos seus executivos às metas de sustentabilidade. Em 2021, 40% das gestoras de ativos e patrimônio haviam vinculado a remuneração aos resultados de sustentabilidade, em comparação a 30% dos bancos e seguradoras.

Entre as instituições europeias, quase 60% das instituições vincularam a remuneração dos membros executivos a metas de sustentabilidade, em comparação a apenas três em cada dez na América do Norte e na região da Ásia-Pacífico.

Mais instituições de serviços financeiros agora publicam um relatório separado da ESG ou contam com uma seção dedicada a ESG em seu relatório anual. A proporção aumentou de 43% em 2018 para 55% em 2021. No entanto, apenas 20% das empresas dizem que seus relatórios ESG são revisados por auditores externos, o que poderia aumentar sua credibilidade. Há enormes variações entre as regiões e diferenças significativas entre os sub-setores.

Nos últimos quatro anos, bancos, seguradoras e gestoras de ativos obtiveram grandes avanços em diversas áreas em suas agendas de sustentabilidade. Mas a maioria das empresas ainda está nas fases iniciais de uma jornada de longo prazo, com muitas oportunidades para expandir e acelerar seus esforços. As ações que as empresas devem realizar compreendem:

- Progresso em termos de acordo sobre as metodologias ESG

- Fortalecimento dos vínculos entre as metas de ESG e a remuneração dos líderes em toda a organização

- Desenvolvimento de confiança nas divulgações de ESG, especialmente por meio de validação independente

Embora a mudança não tenha sido rápida, tem sido constante. A sustentabilidade está agora firmemente de volta às agendas prioritárias das diretorias em todo o mundo. Dados mostram que pequenas mudanças podem resultar em avanços em larga escala. A próxima versão do EY Sustainable Finance Index nos dirá até que ponto houve progresso no setor.

Sumário

O EY Sustainable Finance Index 2022 mostra que o setor de serviços financeiros tem reafirmado seu compromisso com a sustentabilidade. As empresas estão se movimentando na direção certa e demonstrando o poder da governança e outros parâmetros sociais. No entanto, os pontos identificados revelam que se faz necessário um avanço muito maior, particularmente nas áreas de divulgação, proteção de dados, privacidade, diversidade de gênero e talento para melhor capacitação.

Artigos relacionados

Como o financiamento sustentável pode transformar os compromissos de 2050 em impacto no mundo real?

As instituições financeiras precisam de uma estrutura que lhes permita antecipar a transformação econômica sísmica e adaptar sua estratégia em conformidade. Saiba mais.

Por que as vias de transição são críticas para o sucesso do net-zero

As vias de transição específicas de setor são críticas para a capacidade da indústria financeira de transformar a ambição climática em ação climática. Saiba mais.

Quatro passos que instituições financeiras podem tomar no caminho para o zero líquido

Estratégias inovadoras de descarbonização ligadas aos caminhos de transição dos clientes estão se tornando vitais para o sucesso. Saiba mais.

Como a EY pode ajudar

-

As equipes de finanças sustentáveis da EY ajudam as empresas de serviços financeiros a definir metas de sustentabilidade que criam valor e fazem uma diferença mensurável. Saiba mais.

Leia mais