EY refere-se à organização global e pode se referir a uma ou mais das firmas-membro da Ernst & Young Global Limited, cada uma das quais é uma entidade legal separada. A Ernst & Young Global Limited, uma empresa britânica limitada por garantia, não presta serviços a clientes.

Pesquisas Recentes

À medida que as pressões de fornecimento se intensificam com o aumento da demanda por prata, as mineradoras estão se concentrando em aumentar a produção, com a sustentabilidade no centro de suas estratégias.

Em resumo

- O impulso nos preços tem incentivado as mineradoras de prata a expandir a produção e buscar oportunidades de fusões e aquisições (M&A).

- A sustentabilidade e as práticas de mineração responsável estão no centro das iniciativas estratégicas das mineradoras.

- A implantação de inovações em processos de extração e digitalização auxiliará as mineradoras a gerar valor a longo prazo.

Introdução

A prata, que encontra aplicações em diversos setores industriais e fabricação de joias, e também como uma commodity popular para investimento, está enfrentando um déficit estrutural de mercado pelo quarto ano consecutivo. Em 2024, estima-se que a demanda global da prata cresça aproximadamente 2%, atingindo 1.219 milhões de onças (Moz), impulsionada pelo aumento do uso industrial, especialmente em células fotovoltaicas (solares), e pelo crescimento da compra como um investimento seguro em meio a tensões geopolíticas.

No entanto, a oferta permanece limitada devido à alta dependência do fornecimento de subprodutos de outras commodities, menores teores do minério e à diminuição das atividades de exploração. Consequentemente, os preços da prata aumentaram, sendo que a média de preços em 2024 ficou 44% acima dos preços desse minério na última década, tendência de alta que deve continuar em 2025. Embora as operações em curso e as atividades relacionadas a fusões e aquisições estejam em alta, a redução dos teores de minério e os altos custos operacionais permanecem como grandes desafios.

As questões de sustentabilidade continuam a ser prioritárias e as mineradoras vêm dando maior ênfase na gestão ambiental, ao se concentrarem em fontes de energia renovável e combustíveis alternativos para descarbonizar suas operações. A adoção de tecnologias avançadas em toda a cadeia de valor da mineração de prata impulsionará a redução de custos e melhorará a eficácia operacional.

Atualmente

Os orçamentos para as atividades pesquisa mineral continuam baixos em meio aos desafios de financiamento, ao mesmo tempo em que ocorre um discreto aumento da produção.

De maneira geral, as atividades de pesquisa permaneceram moderadas em 2024, pois os ventos macroeconômicos contrários e as tensões geopolíticas levaram a flutuações nos preços dos metais, e as mineradoras que dependem dos mercados de capitais para financiar a pesquisa enfrentaram um cenário mais difícil para financiamentos.

Espera-se uma queda de 4,3% ao ano em 2024 para o orçamento combinado de pesquisa de ouro, cobre e zinco-chumbo, totalizando US$ 9,1 bilhões, principalmente devido à diminuição de 6,8% e 14,5% nos orçamentos de pesquisa de ouro e zinco, respectivamente. Além disso, o orçamento de pesquisa de prata primária deve ser reduzido em 12,4% ao ano, totalizando US$ 497 milhões, com uma queda de 9,6% no orçamento da América Latina, chegando a US$ 304,2 milhões, e queda de 4,6% no orçamento dos EUA, chegando a US$ 73,2 milhões.

No entanto, a produção de prata apresentou uma ligeira melhora, subindo 1% ao ano e totalizando 837 Moz, impulsionada por uma maior produção das unidades industriais e pela retomada das operações temporariamente interrompidas em 2023. Por exemplo, no terceiro trimestre de 2024, houve um aumento de 59% na produção de prata na operação La Colorada da Pan American Silver, após a atualização do sistema de ventilação. Em termos regionais, o crescimento da produção foi impulsionado pelo México, Chile e Estados Unidos, compensando a redução na produção do Peru, da Argentina e da China.

As tecnologias relacionadas a energia limpa estão impulsionando a demanda pela prata

O consumo industrial deve apresentar um aumento de 7%, totalizando 702Moz em 2024, um crescimento impulsionado pelos avanços de tecnologias verdes, especialmente células fotovoltaicas (solares), que constituem cerca de 20% da demanda total da prata. A demanda deve aumentar ainda mais à medida que a indústria fotovoltaica migrar para a produção de células de alta eficiência, que requerem de 30% a 120% mais prata.

A prata também desempenha um papel fundamental nos veículos elétricos (EVs), uma vez que a condutividade excepcional da prata a torna essencial para os contatos elétricos em todo o sistema eletrônico dos veículos. O mercado de prata deverá experimentar um aumento significativo de demanda por parte do setor de veículos elétricos (EV), com projeções de que o estoque de EVs (de todos os tipos, exceto modelos de duas ou três rodas) crescerá cinco vezes no âmbito global, atingindo 250 milhões até 2030 em comparação com 2023.

A demanda por joias de prata vem mostrando sinais de recuperação, devendo ocorrer um aumento de 5% em 2024, com a Índia sendo um dos principais contribuintes para esse crescimento. Porém, estima-se que o investimento físico apresente uma queda de 15%, totalizando 243Moz, devido a perdas nos EUA, onde as vendas de moedas e barras diminuíram drasticamente.

O impulso das fusões e aquisições (M&A) continuou à medida que os preços da prata atingiram níveis recordes.

Em vista da disparada nos preços da prata, que chegou a níveis recordes em 2024, e o número de novas descobertas em declínio, as empresas de mineração estão em busca de oportunidades de fusões e aquisições (M&A). Em 2024, o valor das atividades globais de M&A no setor de prata/chumbo/zinco aumentou cerca de 380%, totalizando US$3,9 bilhões em comparação com US$0,8 bilhão em 2023, com os cinco principais negócios representando cerca de 90% do valor total.

Na América Latina, o nearshoring surgiu como uma estratégia transformadora para M&A, oferecendo vantagens significativas às mineradoras no que se refere a eficiência operacional e acesso a mercados-chave, como EUA e Canadá. Por exemplo, a First Majestic Silver adquiriu os depósitos da Gatos Silver por US$970 milhões para expandir suas operações no México.

A incerteza regulatória e os níveis de custos persistentemente altos na América Latina continuam a representar um desafio

A América Latina continua a enfrentar mudanças regulatórias, o que afeta os planos de investimento de longo prazo das mineradoras. O novo governo mexicano anunciou planos de revisar a proibição da mineração a céu aberto e as aprovações de licenças. No entanto, a projeção de redução orçamentária de 9,2% para o Serviço Geológico Mexicano (SGM) em 2025 traz novas incertezas quanto à oferta futura, uma vez que o SGM desempenha um papel fundamental na pesquisa de novos depósitos minerais e na reativação dos já existentes. O governo também propôs um aumento nas taxas de royalties em 2024, o que poderia potencialmente interromper investimentos de cerca de US$ 6,9 bilhões nos próximos dois anos.

Além disso, em 2024, os custos de mineração na região da América Latina subiram, com um aumento de 84% no Peru e 58% no México em comparação com os níveis de 2019, enquanto nos EUA os custos subiram 16%, em comparação com os custos globais de mineração de US$ 14,04/onça, que aumentaram 38%. Esse aumento foi causado principalmente pela elevação nos custos de mão de obra, que ficaram na faixa de 38% nos últimos cinco anos.

Próximos passos para as mineradoras conduzirem a transição

As empresas devem focar em gestão ambiental para garantir operações sustentáveis

À medida que governos, investidores e consumidores exigem maior transparência e ações para a redução de emissões, as mineradoras estão ativamente buscando maneiras de descarbonizar suas operações. Várias empresas de mineração começaram a implantar fontes de energia renovável, como a energia solar e a energia eólica, juntamente com sistemas de armazenamento de energia. A Pan American Silver conseguiu realizar uma redução de mais de 230.000 GJ no consumo de energia em 2023 devido à otimização do transporte de resíduos e ao comissionamento de um sistema de passagem de minério energeticamente eficiente, além de uma redução de 85.000 toneladas do CO2 equivalente nas emissões de gases do efeito estufa, devido à garantia de fornecimento de eletricidade renovável e projetos de eficiência energética.

As mineradoras também estão considerando outros caminhos para a descarbonização, como o uso de fornos de arco elétrico, combustíveis alternativos e a aquisição de contratos de compra de energia verde (PPAs) para reduzir emissões. Por exemplo, a First Majestic Silver está buscando substituir os geradores a diesel usados em sua mina San Dimas para energia de backup no local por gás natural liquefeito (GNL), o que resultará em uma redução das emissões de carbono de até 25%.

Com o crescimento da demanda por prata, a reciclagem ganhará ainda mais impulso

O fornecimento de prata proveniente das minas em operação continua a ser a fonte dominante, representando 82% do fornecimento total. Contudo, o fornecimento por meio da reciclagem cresceu nos últimos anos, com um aumento estimado de 9%, totalizando 179Moz em 2024 em comparação com 2020, impulsionado pelo aumento de sucata industrial e de utensílios de prata. Em linha com essa tendência, as mineradoras estão buscando oportunidades de receita por meio do desenvolvimento de capacidades de reciclagem. Por exemplo, a Comstock Inc., que iniciou seus negócios na mineração de metais preciosos, agora está mudando seu foco para a reciclagem de painéis solares e planeja abrir sua primeira instalação de reciclagem fotovoltaica no estado de Nevada – EUA, com capacidade de processamento de até 100 toneladas de painéis solares por ano.

A longo prazo, as iniciativas de reciclagem devem crescer ainda mais, à medida que a oferta continuar reduzida, e os orçamentos de pesquisa mineral devem aumentar gradualmente em meio a um cenário de financiamento restrito.

As mineradoras estão acelerando a adoção de práticas responsáveis de mineração

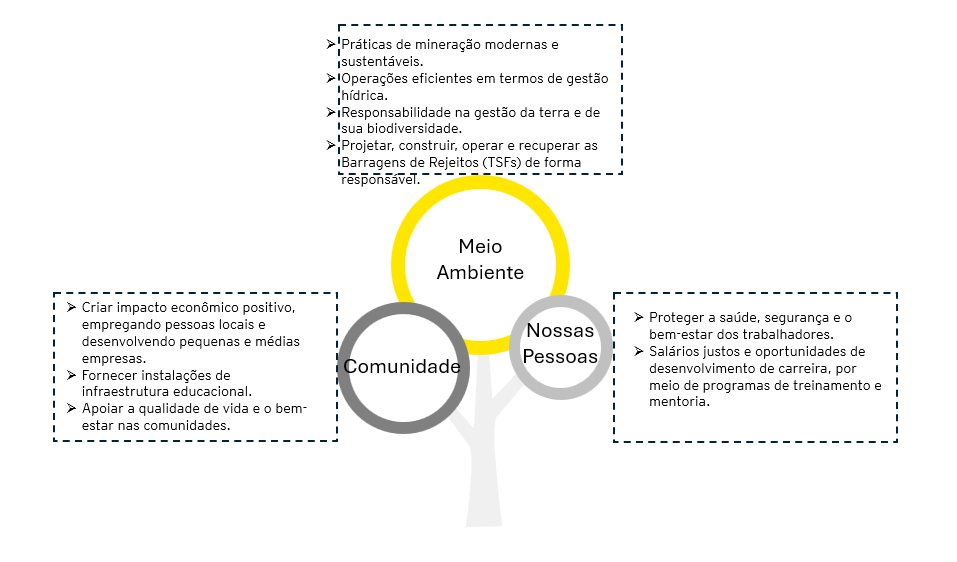

As práticas sustentáveis de mineração estão se tornando essenciais no setor devido ao aumento da necessidade de extração responsável de recursos. Essas práticas têm como objetivo minimizar o impacto ambiental, solucionar desafios sociais e comunitários, e garantir a viabilidade do setor a longo prazo. Sete das dez principais empresas de mineração de prata por receita são membros do programa de práticas de mineração responsável do The Silver Institute.

Orientações sobre mineração responsável estabelecidas pelo The Silver Institute

Além disso, para evitar o problema de múltiplos padrões sobrepostos e ter uma norma unificada de mineração responsável, a Iniciativa da Norma Consolidada de Mineração (CMSI) visa consolidar as áreas de foco de quatro normas bem estabelecidas: o Copper Mark, o Towards Sustainable Mining (TSM) da Associação de Mineração do Canadá, os Princípios Responsáveis de Mineração de Ouro do Conselho Mundial do Ouro e os Princípios de Mineração da ICMM.

Com várias mineradoras envolvidas no grupo consultivo setorial da iniciativa e a prata sendo um subproduto da mineração de chumbo/zinco (31%), cobre (27%) e ouro (14%) para essas empresas, a implantação dessa norma unificada também aumentará a transparência e a credibilidade dessa prata extraída.

O que impulsionará a resiliência do negócio no futuro?

Adoção de técnicas inovadoras de extração para aumentar a produtividade e melhorar a segurança

As mineradoras estão explorando e implantando proativamente novos métodos de extração para aumentar a eficiência operacional. Por exemplo, a Hecla Mining implementou o método Underhand Closed Bench (UCB) em sua operação Lucky Friday, que utiliza técnicas avançadas de perfuração e detonação, melhorando o controle de eventos sísmicos de deslizamento de falhas, aumentando a segurança e produzindo mais prata em sete meses do que teria produzido em um ano.[1]

Integração de tecnologias digitais e inovação para criar valor sustentado para as mineradoras

A crescente demanda por prata levou as mineradoras a investir em tecnologias digitais e técnicas geofísicas para acelerar o tempo de exploração e reduzir os riscos de investimento. Por exemplo, a Aya Gold & Silver Inc. concluiu com sucesso o programa de exploração em sua Mina de Prata Zgounder e no Projeto Boumadine, em Marrocos, utilizando tecnologias de imagem espectral de alta resolução e de geofísica.[2]

As mineradoras também estão otimizando o uso de veículos autônomos. Por exemplo, a empresa Newmont utilizou a perfuratriz DS422i da Sandvik em sua mina subterrânea de ouro e prata Cerro Negro para reforçar as paredes das galerias com precisão cirúrgica, utilizando uma mistura de água, cimento e aditivos de forma automática.

Resumo

A alta demanda industrial e as compras e investimentos seguros em meio à incerteza geopolítica devem manter o mercado da prata em alta. Com os preços da prata elevados, as mineradoras fecharão negócios de fusões e aquisições, aumentarão a produção e se envolverão em atividades de exploração de alta qualidade. A adoção de práticas responsáveis de mineração, juntamente com processos de extração inovadores e tecnologias digitais, ajudará as empresas de prata a impulsionar a competitividade a longo prazo.