4. O crescimento sustentável dos mercados privados exige disciplina em matéria de liquidez

Hoje, o desafio não é acessar os mercados privados, mas ampliar a escala dessas ofertas sem criar expectativas de liquidez que não possam ser atendidas em momentos de tensão. As empresas vencedoras colocarão a disciplina de liquidez no centro de suas operações e de suas propostas aos clientes — incorporando-a à adequação, à educação e à estruturação de carteiras.

As estruturas semilíquidas estão impulsionando o crescimento dos investimentos no mercado privado no âmbito dos canais de gestão de patrimônio, criando uma oportunidade de vários trilhões de dólares para os gestores de patrimônio. No entanto, embora esses instrumentos facilitem o investimento em mercados privados, eles não facilitam a liquidação dos ativos subjacentes, especialmente em períodos de tensão no mercado. A gestão das expectativas de liquidez é fundamental para a satisfação do cliente.

À medida que os mercados privados se democratizam, a liquidez deixará de ser apenas uma característica técnica para se tornar um fator-chave para a confiança e a experiência do cliente. Falhas de adequação ou de comunicação prejudicarão a reputação justamente na área em que as empresas esperam gerar receitas recorrentes.

As empresas líderes irão transferir a governança da liquidez para uma fase anterior à gestão de portfólio, integrando-a à avaliação de adequação, à definição de mandatos, à seleção de produtos, ao diálogo com o cliente e à educação do cliente. Com o passar do tempo, uma disciplina de liquidez transparente se tornará uma fonte de retenção e diferenciação, além de contribuir diretamente para o crescimento lucrativo.

Ponto principal: Calibrar as alocações no mercado privado de acordo com os orçamentos de liquidez explícitos dos clientes, incorporando essas restrições aos termos do mandato, à construção da carteira e à seleção de produtos.

5. A complexidade da definição de preços se intensifica à medida que o foco passa a ser o valor comprovável

O desafio relacionado aos preços na gestão de patrimônio não se resume mais à transparência, mas à perda de coerência entre a forma como as empresas cobram e a percepção de valor por parte dos clientes. À medida que a supervisão se torna mais rigorosa e o valor percebido pelo cliente se orienta cada vez mais para a complexidade — gestão, preservação e prestação de contas, as tabelas de taxas tradicionais sobre os ativos sob gestão (AUM) tornar-se-ão mais difíceis de justificar. O poder de fixação de preços no futuro dependerá do realinhamento dos preços com a intensidade do serviço e com os benefícios comprováveis para o cliente.

O escrutínio regulatório e dos clientes está revelando essa desconexão estrutural. Em alguns mercados, a supervisão agora vai além da divulgação das taxas para levar em consideração a prestação de serviços e o valor justo. Por outro lado, as empresas enfrentam expectativas cada vez maiores de demonstrar adequação, relevância e benefícios para o cliente.

Essa mudança é importante. Embora as taxas baseadas no patrimônio ainda sejam a base de muitos modelos de consultoria, as empresas estão começando a propor estruturas híbridas de precificação à medida que as necessidades dos clientes se tornam mais complexas. Além disso, a viabilidade econômica da prestação de consultoria varia de acordo com o modelo e o mercado. Por exemplo, as empresas dos Estados Unidos lideradas por consultores seguem uma lógica explícita de comissões de consultoria, enquanto os modelos de private banking liderados por gerentes de relacionamento (RM) na Europa e os modelos bancários baseados em canais na Ásia costumam integrar a definição de preços a uma lógica econômica mais ampla de relacionamento, que inclui concessão de crédito, estruturação e execução.

À medida que a transferência de patrimônio se acelera e as comparações se tornam mais fáceis, é provável que a cobrança de honorários mais elevados passe a estar associada a consultoria responsável sobre questões complexas, como sucessão, tributação, empréstimos, eventos de liquidez e governança familiar. A fixação de preços com base nos ativos não desaparecerá, mas os modelos híbridos se tornarão mais defensáveis e os subsídios cruzados mais difíceis de justificar. As empresas que atuam em vários países enfrentam o desafio de reformular a estrutura de preços em diferentes modelos de consultoria, entidades jurídicas, centros de contabilização e ambientes regulatórios. O poder de fixação de preços no futuro dependerá da demonstração de um alinhamento claro entre os custos para o cliente e o valor para o cliente.

Ponto principal: É preciso diferenciar mais claramente entre tarifas mais baixas e simples para recursos cada vez mais padronizados e tarifas mais altas para serviços mais personalizados, nos quais a complexidade e a intervenção humana continuam sendo difíceis de substituir.

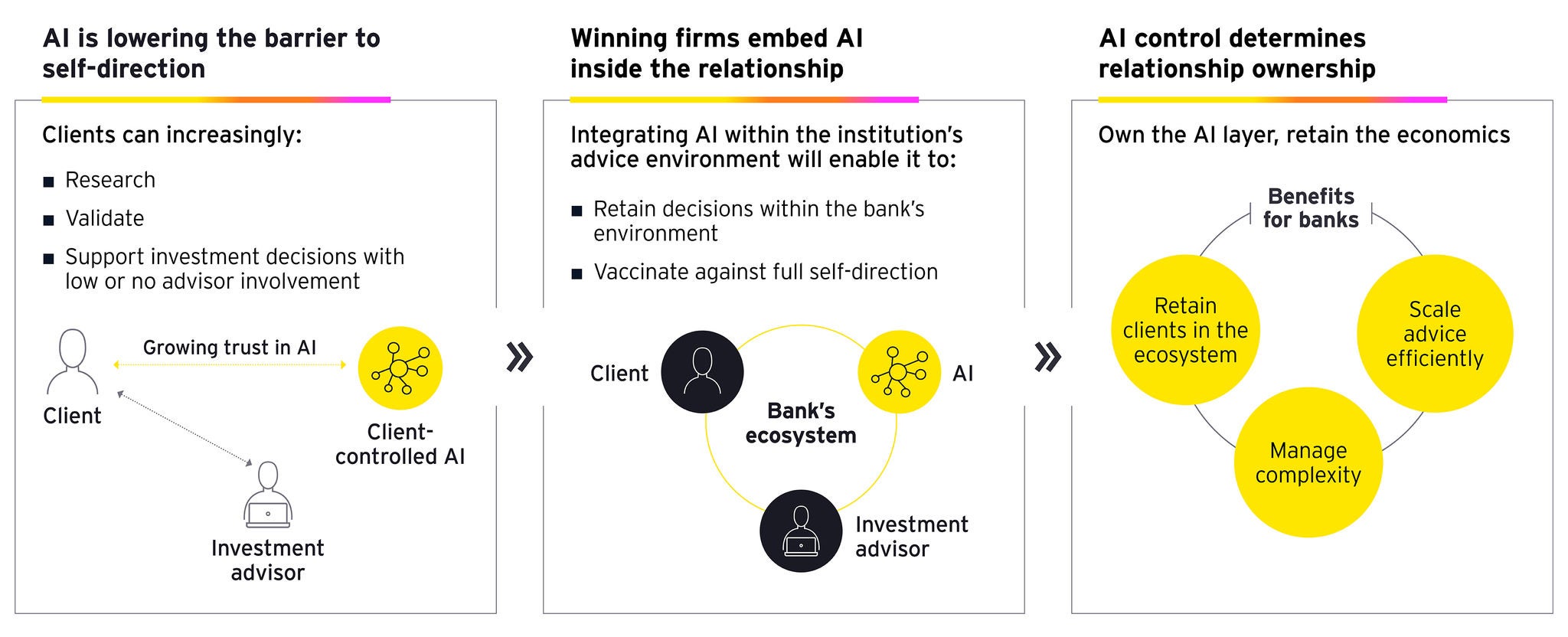

6. O crescimento acelerado dos investidores autônomos

Os gestores de patrimônio enfrentam um prazo cada vez mais curto para integrar a IA às suas ofertas de consultoria, a fim de reter os clientes que estão optando pela autogestão — antes que a IA controlada pelos próprios clientes comece a intermediar essas relações.

Prevê-se que os ativos investíveis autogeridos continuem a apresentar o forte crescimento dos últimos 20 anos. Em nossa opinião, é provável que essa tendência se acelere à medida que a IA reduza as barreiras à autogestão, levando os mercados maduros a um equilíbrio potencial de cerca de 35% clientes totalmente autogestionados e 50% clientes parcialmente autogestionados nos próximos anos. A autodireção costuma seguir um padrão consistente. Investidores autossuficientes e preocupados com os custos, que se consideram com conhecimentos financeiros acima da média, começam a transferir alguns ativos ou entradas de caixa para ofertas do tipo “execução simples”. Com o passar do tempo, a evasão silenciosa se acelera à medida que mais ativos migram para a gestão autônoma.

Plataformas baseadas em IA que oferecem serviços de gestão de patrimônio poderiam provocar uma erosão na receita, direcionando mais capital para produtos com taxas mais baixas e mais ativos para a modalidade de execução simples. A orientação padrão em investimentos se tornará mais difícil de justificar a um custo elevado, com a consultoria a preços acessíveis concentrando-se em áreas nas quais o discernimento, a responsabilidade e a complexidade continuam sendo fatores decisivos.