EY refere-se à organização global e pode se referir a uma ou mais das firmas-membro da Ernst & Young Global Limited, cada uma das quais é uma entidade legal separada. A Ernst & Young Global Limited, uma empresa britânica limitada por garantia, não presta serviços a clientes.

Pesquisas Recentes

O Open Finance é uma iniciativa do Banco Central que tem como objetivo permitir que clientes compartilhem seus dados cadastrais e financeiros entre diferentes instituições autorizadas, promovendo maior autonomia e controle sobre suas informações.

Em resumo

- O Open Finance estabeleceu suas bases de maneira consistente no Brasil, porém o panorama atual reflete um grande desafio: a compreensão do consumidor acerca de sua utilidade e a necessidade de provar valor ao usuário.

- As pesquisas realizadas demonstram que embora exista uma alta confiança nas instituições financeiras por parte dos clientes, isso não se converte automaticamente em uma participação massiva no ecossistema de compartilhamento de dados.

- A existência dessa lacuna entre a confiança no sistema financeiro e a baixa adesão ao compartilhamento de dados, reflete além do desfio, uma oportunidade para impactar por meio das estratégias corretas, a potencial base de clientes que ainda não foi atingida pelo Open Finance.

Sua implementação no Brasil vem ocorrendo de forma escalonada, com participação ativa das instituições nas definições e desenvolvimentos. Inicialmente, foi disponibilizado o compartilhamento de informações de contas, operações de crédito e pagamentos, e atualmente o ecossistema está sendo expandido para permitir o compartilhamento de outros dados, como de investimentos e de seguros, que já estão em fase de implantação.

Desde seu início, o ecossistema vem se tornando cada vez mais relevante no mercado financeiro, desafiando as participantes a refletirem sobre as melhores estratégias para ampliar a coleta de dados de mercado, preservando, ao mesmo tempo, as informações de seus clientes. Diante disso, é necessário que as instituições potencializem a utilização dos dados de forma assertiva para torná-los rentáveis e trabalhem na criação de valor para motivar o cliente a manter o compartilhamento de suas informações.

A falta de percepção de valor do Open Finance pelo cliente pode ser percebida na pesquisa realizada pela EY para o Banco Mundial (CGAP), juntamente com a estagnação dos consentimentos decorrente da falta de renovações. Confira os dados levantados na pesquisa ao longo do artigo.

Percepção do consumidor em relação ao Open Finance

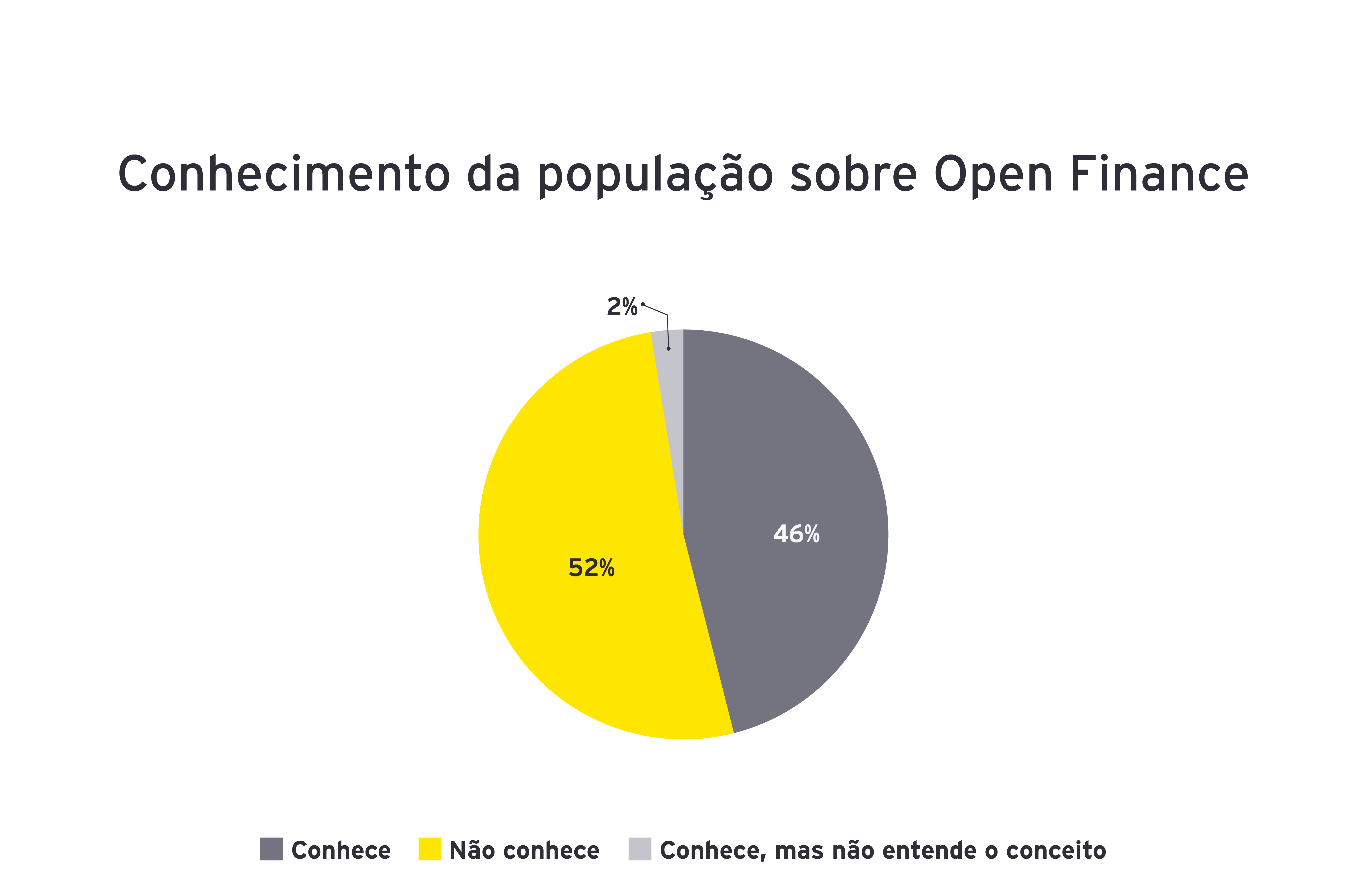

Apesar de todo seu protagonismo no cenário global, o Open Finance brasileiro ainda apresenta muitas oportunidades de crescimento e, de acordo com os últimos relatórios divulgados pelo Banco Central, apenas 13% da população economicamente ativa aderiu ao ecossistema. Os dados da pesquisa conduzida pela EY para o Banco Mundial em julho de 2023, para entender a evolução do Open Finance no Brasil, reforçam essa ideia – 11% dos entrevistados na pesquisa afirmaram que já compartilharam seus dados. Quando questionados sobre seu conhecimento a respeito, pouco menos da metade (46% dos entrevistados) relatou já ter ouvido falar. Isso demonstra que apesar de boa parte da população ter algum contato com o tema, o interesse em participar ainda é baixo.

Uma das hipóteses para explicar esses dados é a falta de percepção pelo consumidor das vantagens que o ambiente de compartilhamento de dados promovido pelo Open Finance pode oferecer.

Fonte: Pesquisa quantitativa sobre Open Finance realizada pela EY (Julho de 2023)

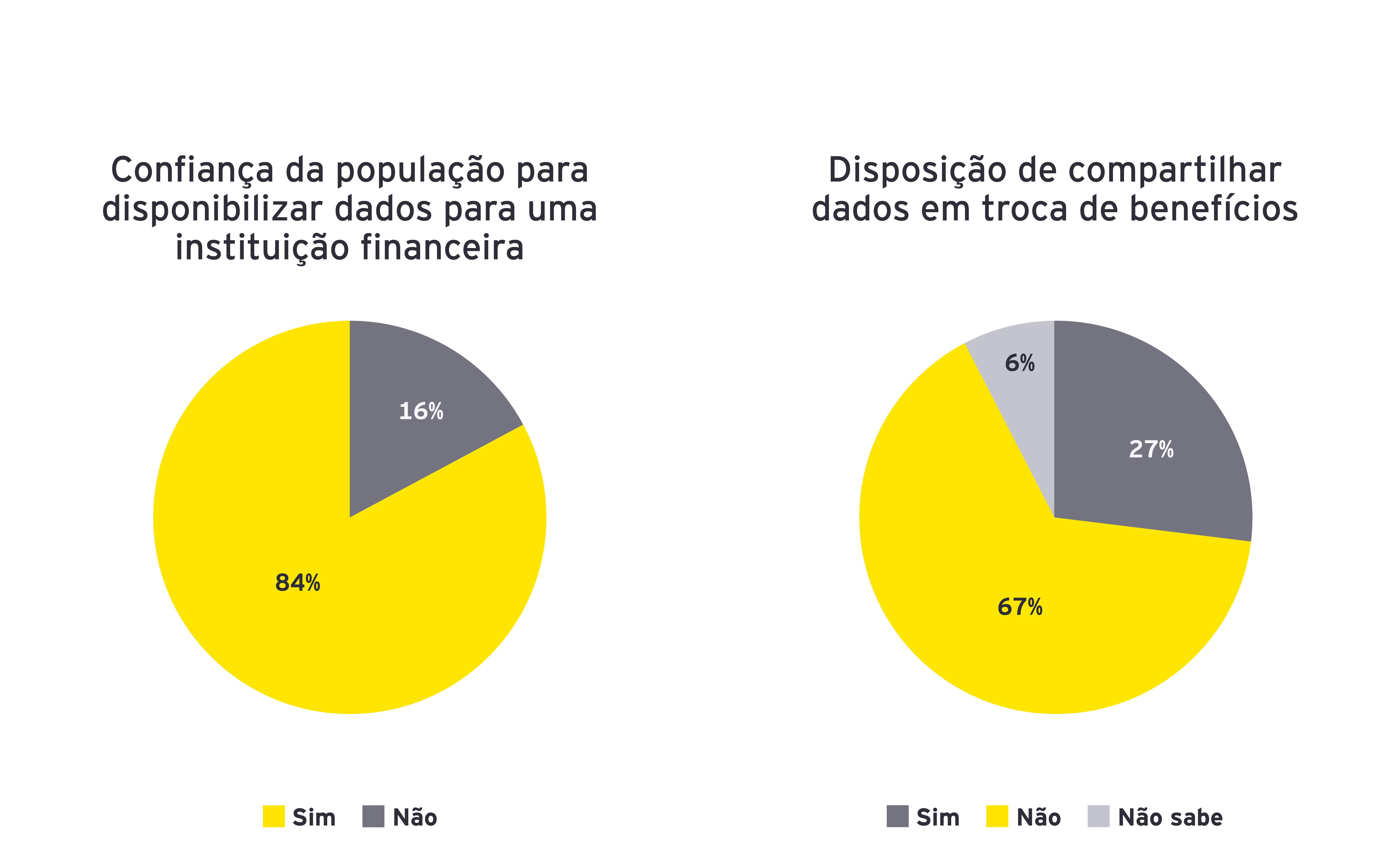

A pesquisa indica também que a população demonstra alta confiança em disponibilizar dados às instituições financeiras (84% dos respondentes). Apesar dessa confiança, somente 27% estariam dispostos a compartilhar seus dados. Em outros termos, a barreira para o compartilhamento de dados não estaria na desconfiança dos usuários, mas na ausência de percepção do valor possibilitado pelo consentimento cedido.

Ainda é possível observar como a disparidade entre os que confiam e os que, de fato, estariam dispostos a compartilhar seus dados pode revelar uma base potencial de clientes.

Fonte: Pesquisa quantitativa sobre Open Finance realizada pela EY (Julho de 2023)

Uma vez que o novo ecossistema financeiro tem promovido a concorrência e democratização dos dados, torna-se cada vez mais importante alcançar a principalidade do cliente. Para isso, é importante estreitar a relação de confiança e oferecer vantagens que promovam o engajamento dos usuários para compartilharem suas informações.

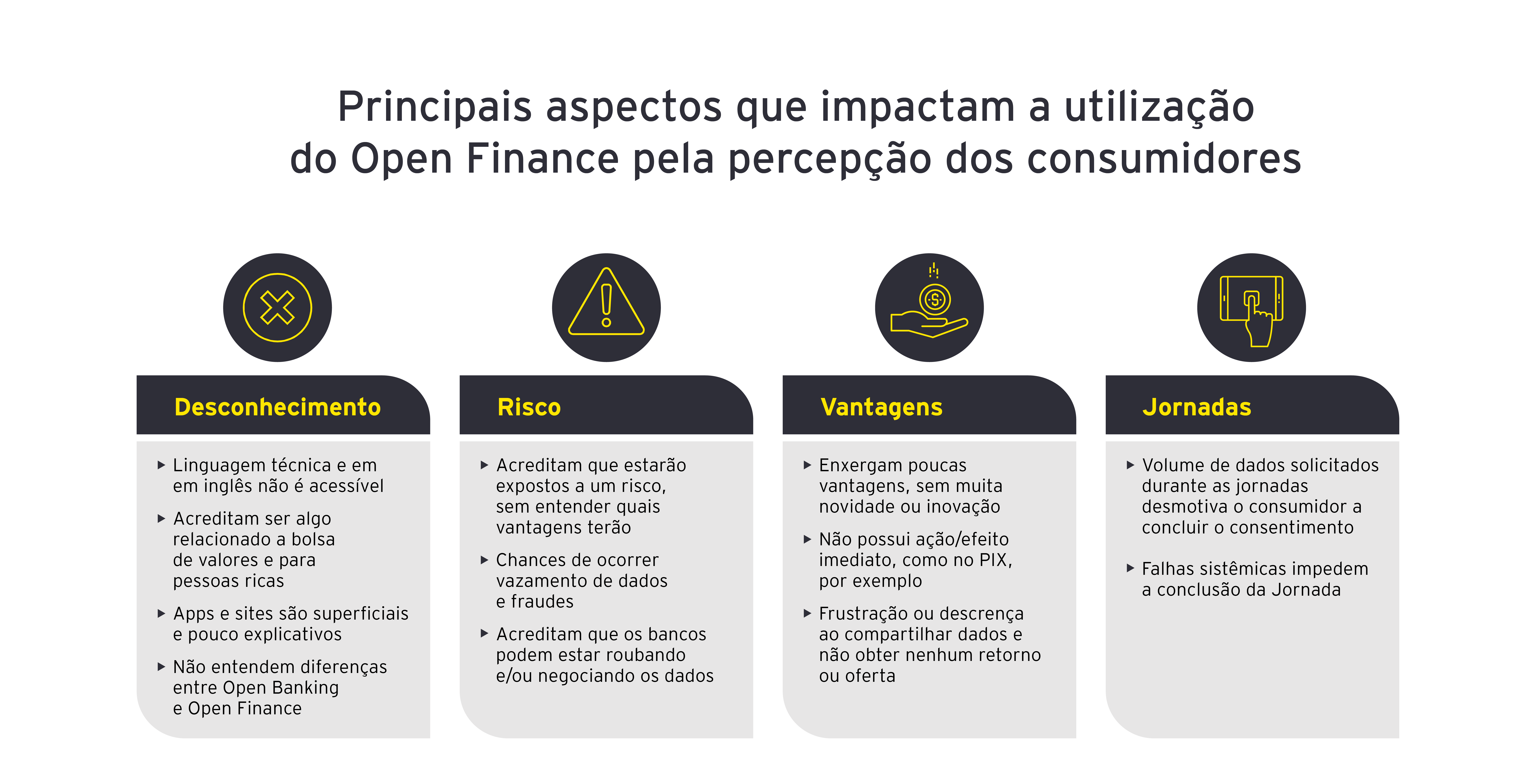

Complementando esta análise, os dados da pesquisa qualitativa realizada pela EY (julho /2023), com 30 consumidores para entender a percepção sobre o Open Finance, revelam alguns aspectos que ainda impactam a utilização do ecossistema.

Fonte: Pesquisa qualitativa sobre Open Finance realizada pela EY (Julho de 2023)

Observou-se, dentre a parcela que optou por não aderir ao ecossistema, que os principais detratores se encontram no desconhecimento, na percepção de risco, na falta de clareza sobre os benefícios pelos clientes e na fricção nas jornadas. Muitos não compreendem o que é o Open Finance e não conseguem assimilar suas vantagens, fato associado não só à ausência de casos de uso inovadores, mas também ao retorno não ser instantâneo, gerando frustração e descrença. Além disso, os consumidores se mostram mais cautelosos em compartilhar seus dados devido à insegurança relacionada a fraudes financeiras. Essa cautela está alinhada às campanhas sobre segurança de dados amplamente divulgadas em mídia aberta para que os clientes cuidem de seus dados, porém com o Open Finance, os bancos estão solicitando que os dados sejam compartilhados, gerando uma comunicação que pode ser entendida como contraditória pelos clientes.

Por outro lado, quando olhamos para os clientes que compartilharam dados e foram impactados por vantagens reais, observamos que sua visão sobre o Open Finance era extremamente favorável. Esses clientes não apenas utilizaram as vantagens recebidas, como também se tornaram promotores do ecossistema em seus círculos familiares e sociais.

Assim, torna-se evidente que, embora haja um potencial substancial dentro deste ecossistema, seu valor agregado ainda não é perceptível na maioria dos casos. Após todo esse período de implementação, tem-se uma infraestrutura que funciona, porém, o cliente não tem pleno entendimento dos benefícios que ela pode proporcionar.

Momento Atual do Open Finance

Quando se observa o estágio atual do Open Finance no Brasil, nota-se que o foco majoritário até o momento tem sido o cumprimento das questões regulatórias, mesmo que algumas participantes já estejam redirecionando a atenção para o cliente.

Diferentemente do caminho trilhado até aqui, a atenção das empresas deve sair dos dados por si só e das tecnologias de infraestrutura e se voltar para um produto tangível e vantajoso para o cliente.

No primeiro ano do Open Finance, o compartilhamento de dados foi em grande parte impulsionado pela curiosidade do consumidor e pelo desejo de experimentar o novo ecossistema, muitas vezes sem a expectativa de um retorno imediato ou concreto. No entanto, como podemos observar nas pesquisas, os clientes estão cada vez mais exigentes e buscando por vantagens, tornando a obtenção de consentimentos uma tarefa ainda mais desafiadora para as instituições.

Fonte: Dashboard do Cidadão

Os dados disponibilizados pelos indicadores do Open Finance demonstram uma estagnação no número de consentimentos únicos do ecossistema, sinalizando um momento de reflexão para os bancos. Para continuar a acessar os dados dos clientes, as instituições financeiras precisarão apresentar uma proposta de valor atraente e convincente, que incentive os clientes a compartilharem seus dados. Somado a isso, é crucial que, após a obtenção do consentimento dos dados, os bancos os utilizem de maneira estratégica, a fim de fortalecer e aprimorar continuamente a relação com o cliente.

Próximos Passos

Dada a atual dificuldade em obter consentimentos, as instituições certamente precisam repensar suas ambições em relação ao Open Finance. É hora de reformular estratégias e desenhar uma abordagem que seja não só favorável ao banco, mas que também ofereça vantagens tangíveis para o cliente. A chave estará em desenvolver experiências enriquecidas e personalizadas, garantindo que os clientes vejam valor real em compartilhar seus dados. Em última análise, as instituições financeiras que conseguirem transformar esses desafios em oportunidades serão capazes de elevar sua posição no mercado Open Finance e ganhar a confiança e a lealdade de seus clientes de maneira contínua e duradoura.

Neste contexto e com base em suas experiências no Brasil e no mundo, a EY elaborou uma jornada para auxiliar as instituições financeiras a identificarem em qual nível de engajamento está seu público-alvo e quais os próximos passos para atingir maior engajamento de seus clientes.

1 -> 2 Como atrair o cliente para abrir uma conta?

2 -> 3 Como convencer o cliente a compartilhar seus dados?

3 -> 4 Como utilizar os dados compartilhados para engajar o cliente?

4 -> 5 Como realizar parcerias, somar os dados do cliente e fidelizá-lo em um ecossistema?

Resumo

O Open Finance no Brasil enfrenta desafios de engajamento, com apenas 13% da população economicamente ativa participando, apesar da alta confiança em instituições financeiras. A pesquisa da EY revelou uma lacuna entre a disposição para compartilhar dados e a real percepção de valor. Instituições financeiras devem realinhar estratégias, focando em benefícios tangíveis e claros para os clientes, a fim de estimular o compartilhamento de dados e aumentar o envolvimento no ecossistema.