EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Trending

FiscAlerte 2022 numéro 23, 8 avril 2022

« Notre économie a récupéré 112 % des emplois perdus lors de ces terribles premiers mois [de la pandémie] […] Notre taux de chômage est tombé à seulement 5,5 %, près du niveau record de 5,4 % atteint en 2019, le plus bas au Canada en cinq décennies. Notre PIB réel dépasse de plus d’un point de pourcentage son niveau d’avant la pandémie. [...] Aujourd’hui, le Canada est de retour en force. Toutefois, les Canadiens savent que le prix à payer pour lutter contre la COVID-19 et la récession causée par la COVID-19 est élevé. […]L’argent qui a sauvé les Canadiens et l’économie canadienne – huit dollars sur dix investis – a été déployé principalement et à juste titre par le gouvernement fédéral. Notre capacité de dépenser n’est pas illimitée. Le temps est maintenant venu de mettre fin aux mesures de soutien extraordinaires liées à la pandémie. […] Le moment est venu de s’employer à faire croître notre économie et à rendre le coût de la vie plus abordable pour les Canadiens en effectuant des investissements intelligents et se fixant des objectifs clairs.

La vice-première ministre et ministre des Finances du Canada, Chrystia Freeland

Discours sur le budget fédéral de 2022

Politique fiscale et perspectives économiques

Le 7 avril 2022, la ministre des Finances du Canada, Chrystia Freeland, a déposé son deuxième budget, lequel met l’accent sur certaines priorités, notamment : investir pour construire un plus grand nombre de logements et rendre le logement plus abordable pour les Canadiens; faciliter l’accueil des immigrants qualifiés pour qu’ils soient ici, chez eux, et faire en sorte qu’ils puissent travailler dans le domaine pour lequel ils ont été formés; assurer qu’il soit plus abordable pour les personnes travaillant dans les métiers spécialisés de se déplacer là où sont les emplois; investir dans un système de garde d’enfants abordable et de haute qualité accessible à plus de Canadiens; investir dans les métaux et minéraux essentiels à la transition verte de l’économie; faire des investissements pour favoriser la productivité et l’innovation; et accroître les investissements dans les Forces armées canadiennes et lancer un examen de la politique de défense pour que le Canada soit prêt à faire face au contexte géopolitique plus dangereux.

Dans son discours sur le budget, la ministre Freeland a déclaré : « [P]ermettez-moi d’être très claire, Monsieur le Président : nous sommes absolument déterminés à faire en sorte que notre ratio de la dette au PIB continue de diminuer. Nos déficits doivent continuer de diminuer. Les dettes contractées pour assurer la sécurité et la solvabilité des Canadiens doivent être – et seront – remboursées. »

La ministre prévoit un déficit de 113,8 milliards de dollars pour l’exercice 2021-2022, un déficit de 52,8 milliards de dollars pour l’exercice 2022-2023 et s’attend à ce que le déficit diminue progressivement pour atteindre 8,4 milliards de dollars en 2026‑2027.

Mesures visant l’impôt sur le revenu des sociétés

Taux d’imposition des sociétés

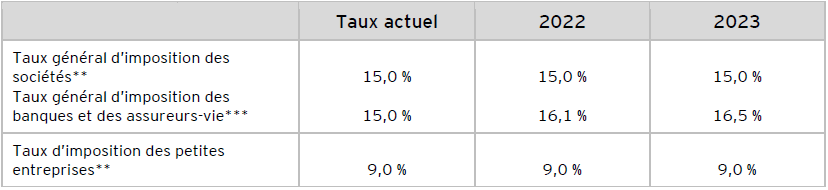

Le budget de 2022 propose d’augmenter le taux général d’imposition des sociétés de 1,5 % (pour le faire passer de 15 % à 16,5 %) pour les banques et les assureurs-vie (et toute autre institution financière qui est liée à une banque ou à un assureur-vie) pour les années d’imposition se terminant après le 7 avril 2022. De plus, il propose d’introduire un dividende pour la relance du Canada sous la forme d’un impôt ponctuel de 15 % qui s’appliquerait sur le revenu imposable supérieur à 1 milliard de dollars de ces entités pour l’année d’imposition 2021. Voir la rubrique Mesures visant les institutions financières ci-après.

Aucun changement n’a été proposé au taux d’imposition des petites entreprises ni au plafond des affaires pour les petites entreprises de 500 000 $. Toutefois, le budget de 2022 propose d’augmenter le seuil de capital imposable à partir duquel l’accès au taux d’imposition des petites entreprises est complètement éliminé, pour le faire passer de 15 millions de dollars à 50 millions de dollars (applicable pour les années d’imposition commençant le 7 avril 2022 ou après cette date). Voir la rubrique Déduction accordée aux petites entreprises ci-après.

Le tableau A présente un résumé des taux d’imposition des sociétés actuels et proposés.

Tableau A ‒ Taux d’imposition des sociétés fédéraux*

* Les taux indiqués représentent les taux pour l’année civile.

** Le budget fédéral de 2021 proposait de réduire temporairement de 50 % le taux d’imposition des sociétés pour les fabricants de technologies à zéro émission admissibles (pour le faire passer de 15 % à 7,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux général d’imposition des sociétés et de 9 % à 4,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux d’imposition des petites entreprises); ces taux seraient applicables pour les années d’imposition commençant après 2021. Il est proposé d’éliminer progressivement les taux d’imposition réduits à compter des années d’imposition commençant en 2029 et de les éliminer complètement pour les années d’imposition commençant après 2031. Le 4 février 2022, des modifications législatives visant à mettre en œuvre cette proposition ont été publiées. Consulter le bulletin FiscAlerte 2022 numéro 6 d’EY.

*** S’appliquerait aux banques et aux assureurs-vie. Voir l’analyse ci-après.

Déduction accordée aux petites entreprises

Le budget de 2022 propose de permettre à un plus grand nombre de sociétés privées sous contrôle canadien (« SPCC ») d’accéder à la déduction accordée aux petites entreprises. En vertu des règles actuelles, l’accès à la déduction de 500 000 $ accordée aux petites entreprises est réduit lorsque le capital imposable d’une SPCC est supérieur à 10 millions de dollars. La déduction est complètement éliminée lorsque le capital imposable de la SPCC atteint 15 millions de dollars. La nouvelle proposition modifierait la formule de sorte que la déduction accordée aux petites entreprises ne serait éliminée que lorsque le capital imposable de la SPCC atteindrait 50 millions de dollars.

Ces nouvelles mesures s’appliqueraient aux années d’imposition commençant le 7 avril 2022 ou après.

SPCC en substance

En vertu de la Loi de l’impôt sur le revenu (la « LIR »), le revenu de placement (p. ex., les gains en capital, les intérêts et les redevances) gagné par une SPCC est assujetti à l’impôt remboursable de la partie I. Ce régime vise généralement à éliminer tout avantage, sur le plan de l’impôt sur le revenu, à gagner du revenu de placement dans une société privée, par rapport au fait de gagner ce revenu à titre personnel.

Une société privée qui n’est pas une SPCC n’est pas assujettie à l’impôt remboursable de la partie I, de sorte que, dans certaines circonstances, il peut être avantageux pour une société privée de cesser d’être une SPCC. En raison du traitement fiscal différent réservé aux sociétés qui ne sont pas des SPCC, des stratégies de planification fiscale reposant sur la perte du statut de SPCC avant de gagner un revenu de placement ont été mises au point afin d’éviter l’application de l’impôt remboursable de la partie I à ce revenu.

Le budget de 2022 propose des modifications à la LIR visant à éliminer cet avantage potentiel et à faire en sorte que les sociétés privées qui ont cessé d’être des SPCC soient imposées sur leurs revenus passifs comme si elles avaient conservé leur statut de SPCC. Plus précisément, le budget de 2022 instaure la notion de « SPCC en substance ».

Une SPCC en substance est définie comme étant une société privée (à l’exception d’une SPCC) qui, à un moment donné d’une année d’imposition :

- soit est contrôlée, directement ou indirectement, de quelque manière que ce soit, par un ou plusieurs particuliers résidant au Canada;

- soit, si chaque action appartenant à un particulier résidant au Canada appartenait à un particulier donné, serait contrôlée par ce dernier.

De façon générale, une SPCC en substance serait imposée de la même manière qu’une SPCC à l’égard de son revenu de placement :

- Le revenu de placement d’une SPCC en substance serait assujetti à un taux d’imposition fédéral de 38 ⅔ %, dont 30 ⅔ % serait remboursable.

- Le revenu de placement gagné par une SPCC en substance serait ajouté à son « compte de revenu à taux réduit ».

La notion de SPCC en substance ne servirait qu’à ces fins, et les sociétés continueraient d’être traitées comme des non-SPCC à toutes les autres fins de la LIR.

Le budget de 2022 précise que ces mesures visent les situations où le statut de SPCC est sciemment manipulé, ainsi que les situations où une société a perdu le statut de SPCC en raison du droit d’un non-résident ou d’une société publique d’en acquérir les actions.

Ces nouvelles règles seraient appuyées par ce qui suit :

- Une disposition anti-évitement ciblant les arrangements ou opérations particuliers lorsqu’il est raisonnable de considérer que l’arrangement, l’opération ou la série d’opérations a été effectué dans le but d’éviter les règles anti-report qui s’appliquent au revenu de placement.

- Des modifications ciblées afin de faciliter l’administration et l’application des nouvelles règles, y compris une prolongation d’un an de la période normale de nouvelle cotisation pour toute cotisation corrélative d’impôt de la partie IV qui découle du fait que le remboursement au titre de dividendes d’une société fasse l’objet d’une cotisation ou d’une nouvelle cotisation.

Ces mesures devraient s’appliquer aux années d’imposition se terminant le 7 avril 2022 ou après. Toutefois, une exception serait prévue pour certaines opérations effectuées avant le 7 avril 2022 lorsque :

- l’année d’imposition de la société prend fin en raison d’une acquisition de contrôle causée par la vente de la totalité, ou presque, des actions de la société à un acheteur sans lien de dépendance;

- la convention d’achat-vente en vertu de laquelle survient l’acquisition de contrôle a été conclue avant le 7 avril 2022;

- la vente des actions a eu lieu avant la fin de 2022.

Report d’impôt à l’aide de sociétés résidant à l’étranger

Les règles sur le revenu étranger accumulé, tiré de biens (le « REATB ») empêchent les contribuables canadiens de tirer un avantage au titre d’un report d’impôt en gagnant des revenus passifs (p. ex., les intérêts, certains dividendes, les loyers ou les redevances) au moyen d’une société étrangère affiliée contrôlée. Généralement, lorsqu’une société étrangère affiliée contrôlée d’un contribuable canadien gagne un REATB, les règles exigent que le contribuable inclue la part du REATB qui lui revient dans le calcul de son revenu imposable dans l’année où ce revenu est gagné. Lorsque le contribuable est une SPCC, le REATB est considéré comme un revenu de placement de la SPCC généralement assujetti à l’impôt remboursable de 38 ⅔ % en vertu de la partie I de la LIR.

Afin d’éviter la double imposition, le régime du REATB permet généralement qu’un contribuable canadien demande une déduction au titre de l’impôt étranger payé (appelé « impôt étranger accumulé »). Cette déduction tient lieu de crédit pour impôt étranger sur le montant de REATB inclus dans le revenu du contribuable canadien. Le montant de déduction est calculé en fonction du montant de revenu étranger qui a été assujetti à un niveau suffisant d’impôt étranger, déterminé en fonction du « facteur fiscal approprié », qui est actuellement de 4 pour les sociétés (y compris les SPCC). Par conséquent, lorsque le taux d’imposition étranger applicable au REATB est égal ou supérieur à 25 %, la société contribuable a généralement droit à une déduction intégrale au titre de l’impôt étranger accumulé au titre du REATB.

Lorsque le taux d’imposition étranger applicable est suffisamment élevé pour avoir droit à une déduction intégrale au titre de l’impôt étranger accumulé, mais qu’il est inférieur au taux d’imposition applicable au revenu de placement total par ailleurs gagné par une SPCC, un report d’impôt peut être obtenu si le revenu de placement passif est gagné par l’intermédiaire d’une société étrangère affiliée contrôlée. De plus, certains montants de REATB sont inclus dans le solde du compte de revenu à taux général (le « CRTG ») de la SPCC actionnaire de la société étrangère affiliée contrôlée, ce qui permet à la SPCC de verser à ses actionnaires particuliers des dividendes déterminés qui sont assujettis à un taux d’imposition préférentiel.

Le budget de 2022 propose des modifications à la LIR afin d’harmoniser l’imposition du revenu de placement gagné par des SPCC et leurs sociétés étrangères affiliées contrôlées. Ces modifications comprendraient les mesures suivantes :

- Le rajustement du facteur fiscal approprié applicable aux SPCC et aux SPCC en substance, pour le faire passer de 4 à 1,9 (c.-à-d. le facteur fiscal approprié qui s’applique actuellement aux particuliers)

- L’exclusion du CRTG d’un montant égal aux déductions pour dividendes intersociétés demandées au titre des dividendes versés à partir du surplus hybride ou du surplus imposable d’une société étrangère affiliée et au titre du paiement d’une retenue d’impôt à un gouvernement étranger sur les dividendes intersociétés reçus d’une société étrangère affiliée réputés avoir été versés à partir du surplus imposable

- De nouvelles inclusions au compte de dividendes en capital d’une SPCC et d’une SPCC en substance, notamment :

- Le montant d’une déduction pour dividendes intersociétés demandée au titre d’un dividende versé à partir du surplus hybride, moins le montant de l’impôt retenu sur le dividende

- Le montant d’une déduction pour dividendes intersociétés demandée au titre d’un dividende versé à partir du surplus imposable

- Le montant de la déduction pour retenue d’impôt demandée, moins la retenue d’impôt payée au titre d’un dividende versé à partir du surplus imposable

Ces mesures devraient s’appliquer aux années d’imposition commençant le 7 avril 2022 ou après.

Crédit d’impôt pour les investissements dans les technologies propres

Un nouveau crédit d’impôt a également été annoncé dans l’intention d’aider les entreprises canadiennes à adopter des technologies propres. En collaboration avec des experts, le gouvernement travaille à la conception des modalités de ce crédit, dont les détails seront annoncés dans l’énoncé économique de l’automne 2022. Selon les documents du budget de 2022, ce crédit, qui pourrait atteindre 30 %, serait axé sur les technologies à zéro émission, les solutions d’entreposage par batteries et l’hydrogène propre.

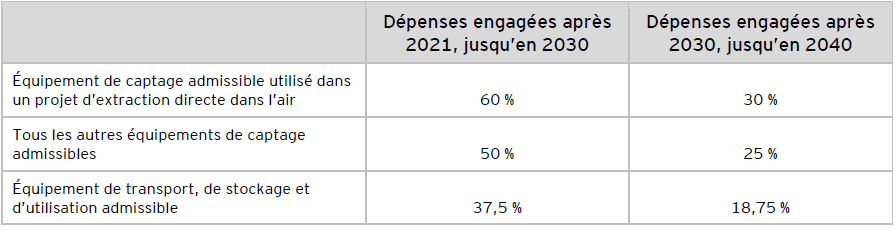

Crédit d’impôt à l’investissement pour le captage, l’utilisation et le stockage du carbone

Le budget de 2022 propose d’instaurer un crédit d’impôt à l’investissement remboursable à l’intention des entreprises qui font des dépenses admissibles liées au captage, à l’utilisation et au stockage du dioxyde de carbone (« CUSC »). Plus précisément, les dépenses admissibles seraient celles se rapportant au coût de l’achat et de l’installation d’équipement admissible utilisé dans un projet de CUSC admissible. Comme le montre le tableau B, le taux du crédit varierait selon le type d’équipement admissible et le moment où les dépenses sont engagées.

Tableau B ‒ Taux des crédits d’impôt

Un équipement admissible serait un équipement, utilisé au Canada, servant strictement à capter, transporter, stocker ou utiliser le CO2 dans le cadre d’un projet de CUSC admissible, et il serait compris dans deux nouvelles catégories aux fins de la déduction pour amortissement (« DPA ») (assorties de taux de 8 % et de 20 % selon la méthode de l’amortissement dégressif). Ces catégories seraient admissibles à l’amortissement bonifié pour la première année en vertu de l’incitatif à l’investissement accéléré. Le crédit d’impôt pourrait être réclamé à l’égard de l’année d’imposition où les dépenses sont engagées, peu importe le moment où l’équipement devient disponible pour utilisation. La mesure dans laquelle le crédit d’impôt est disponible dépendrait des utilisations finales du CO2 capté. Les utilisations admissibles comprendraient au départ le stockage géologique spécifique et le stockage dans le béton. La récupération assistée du pétrole n’y serait pas admissible.

Le CO2 devrait être capté au Canada, mais il pourrait être stocké ou utilisé à l’extérieur du pays. Le stockage dans le béton serait considéré comme une utilisation admissible dans la mesure où le procédé (qui devrait être approuvé par Environnement et Changement climatique Canada) peut démontrer qu’au moins 60 % du CO2 est verrouillé dans le béton produit.

Les projets comportant des dépenses admissibles d’au moins 100 millions de dollars feraient l’objet d’une évaluation fiscale initiale visant à déterminer celles qui sont admissibles au crédit d’impôt pour le CUSC ainsi que le taux du crédit d’impôt applicable. Les dépenses admissibles seraient vérifiées par Ressources naturelles Canada dès que possible après la fin de l’année d’imposition du contribuable, et avant la production de sa déclaration de revenus, pour que le remboursement soit traité au moment de la production. Les détails administratifs de ce processus seraient fournis à une date ultérieure.

Les contribuables devraient aussi produire un rapport de divulgation financière sur le climat soulignant comment leur gouvernance, leurs stratégies, leurs politiques et leurs pratiques corporatives aideront à gérer les risques et les possibilités liés au climat et contribueront à la réalisation des engagements du Canada à l’égard de l’objectif de carboneutralité d’ici 2050. Des renseignements sur ce processus et sur l’information à échanger seraient fournis à une date ultérieure.

Crédit d’impôt pour l’exploration minière

Le budget de 2022 instaure un nouveau crédit d’impôt pour l’exploration de minéraux critiques (« CIEMC ») de 30 % applicable pour certaines dépenses d’exploration minières déterminées ayant fait l’objet d’une renonciation en faveur d’investisseurs dans des actions accréditives. Les dépenses d’exploration minières déterminées admissibles comprennent celles ciblant l’exploration du nickel, du cobalt, du lithium, du graphite, du cuivre, des éléments des terres rares, du vanadium, du tellure, du gallium, du scandium, du titane, du magnésium, du zinc, des métaux du groupe platine ou de l’uranium. Les minéraux de ce groupe sont ciblés en raison de leur rôle clé dans la production et la transformation de matériaux de pointe, de semi-conducteurs et de technologies propres, y compris les batteries et les aimants permanents qui servent dans la fabrication de véhicules à zéro émission.

Le CIEMC serait généralement accordé suivant les règles actuellement applicables au crédit d’impôt pour l’exploration minière de 15 %, mais les deux crédits ne pourraient pas être obtenus pour une même dépense. Le CIEMC de 30 % ne s’appliquerait qu’aux dépenses d’exploration visant les minéraux précités.

Pour que des dépenses soient admissibles au CIEMC, une personne qualifiée (selon la définition des Autorités canadiennes en valeurs mobilières en date du 7 avril 2022) devrait certifier que les dépenses auxquelles la société renoncera seront engagées dans le cadre d’un projet d’exploration qui vise les minéraux déterminés. Le CIEMC ne serait pas obtenu si la personne qualifiée ne pouvait pas démontrer qu’il existe une attente raisonnable que les minéraux ciblés par l’exploration soient principalement des minéraux déterminés. Le CIEMC s’appliquerait aux dépenses auxquelles il est renoncé en vertu de conventions pour actions accréditives conclues après le 7 avril 2022 et au plus tard le 31 mars 2027.

Actions accréditives pour les activités pétrolières ou gazières et les activités du charbon

Le budget de 2022 propose d’éliminer le régime des actions accréditives pour les activités pétrolières ou gazières et les activités du charbon, pour ce qui est des dépenses ayant fait l’objet d’une renonciation en vertu de conventions visant des actions accréditives conclues après le 31 mars 2023. Les conventions visant des actions accréditives permettent aux sociétés de renoncer à la fois aux frais d’exploration au Canada et aux frais d’aménagement au Canada et de les transférer à des investisseurs qui peuvent déduire ces frais dans le calcul de leur revenu imposable (à un taux respectif de 100 % ou de 30 % selon la méthode de l’amortissement dégressif).

Mesures visant la fiscalité internationale

Réforme de la fiscalité internationale

Le Canada est l’un des 137 membres du Cadre inclusif sur l’érosion de la base d’imposition et le transfert de bénéfices de l’Organisation de coopération et de développement économiques (l’« OCDE ») et du Groupe des 20 (le « Cadre inclusif ») qui se sont joints à un plan à deux piliers pour la réforme fiscale internationale convenu le 8 octobre 2021. Le Pilier Un vise à réaffecter une partie des droits d’imposition sur les bénéfices des plus grandes et plus rentables entreprises multinationales (« EMN ») aux pays de marché (c.-à-d., là où se trouvent leurs utilisateurs et leurs clients). Le Pilier Deux vise à faire en sorte que les bénéfices des grandes EMN soient assujettis à un taux effectif d’imposition (« TEI ») d’au moins 15 % dans toutes les juridictions où elles gagnent des bénéfices.

Pilier Un – Réaffectation des droits d’imposition

Selon l’approche traditionnelle en matière d’imposition des revenus des entreprises, le revenu doit avoir un lien avec la juridiction qui applique l’impôt, et le revenu doit être gagné par une filiale ou par une entreprise qui a un « établissement stable » dans le pays. Avec la numérisation de l’économie mondiale, cette approche traditionnelle peut limiter les droits d’imposition des pays de marché, plus particulièrement en ce qui concerne les EMN qui exercent à distance des activités génératrices de valeur dans le pays, ou qui dépendent de l’exploitation de biens incorporels détenus à l’extérieur du pays.

Le Pilier Un vise à conférer aux pays de marché des droits d’imposition élargis en vertu desquels le bénéfice serait déterminé davantage en fonction d’une formule de répartition reposant sur une clé de répartition qu’en fonction du lien existant. Selon les propositions, les entités visées incluraient, de manière générale, les EMN ayant des revenus mondiaux supérieurs à 20 milliards d’euros et une marge bénéficiaire supérieure à 10 %. Cela aurait pour effet, essentiellement, de réaffecter une partie des bénéfices (appelée « Montant A ») aux pays de marché. Aux fins de la mise en œuvre, il faudra probablement apporter des modifications importantes aux conventions fiscales à l’échelle mondiale dans le cadre d’une convention multilatérale.

Le gouvernement indique qu’il « collabore activement avec ses partenaires internationaux pour élaborer les règles types et la convention multilatérale nécessaires pour établir le nouveau cadre d’imposition multilatéral » essentiel à l’entrée en vigueur réussie du Pilier Un.

Taxe sur les services numériques

Toutefois, en décembre 2021, le gouvernement a présenté, à titre de « filet de sécurité », des propositions législatives pour la mise en œuvre d’une taxe sur les services numériques (« TSN »), après quoi il a mené des consultations qui ont pris fin en février 2022. Le gouvernement a indiqué que la TSN pourrait être imposée à compter du 1er janvier 2024, mais seulement si la convention multilatérale qui met en œuvre le cadre d’imposition du Montant A n’est pas entrée en vigueur. Par conséquent, non seulement il y aura une période d’incertitude quant à l’entrée en vigueur ou non de la TSN, mais le gouvernement indique que la TSN, si elle vient à entrer en vigueur, pourrait s’appliquer rétroactivement à l’égard des opérations effectuées à compter du 1er janvier 2022 (même si elle n’est pas payable avant 2024).

Pilier Deux – Impôt minimum mondial

Le Pilier Deux est un cadre pour l’application d’un impôt minimum aux EMN dont les revenus annuels se chiffrent à 750 millions d’euros et plus. Il est conçu pour faire en sorte que ces EMN soient assujetties à un TEI minimum de 15 % sur les bénéfices dans chaque juridiction où elles exercent leurs activités.

La mise en œuvre du Pilier Deux doit généralement être effectuée au moyen de modifications aux lois fiscales nationales. Le Cadre inclusif a approuvé un modèle de règles détaillées (les « Règles types »), publié le 20 décembre 2021, ainsi qu’un commentaire (le « Commentaire ») prévoyant des directives sur leur interprétation et leur fonctionnement, publié le 14 mars 2022.

De façon générale, le cadre du Pilier Deux se compose de trois règles d’imputation. Voici ces règles (dans l’ordre d’application général) :

1) Possibilité pour les juridictions de mettre en œuvre un impôt supplémentaire minimum national (« ISMN ») qui imputerait un impôt supplémentaire sur le revenu faiblement imposé des entités constitutives situées dans leur juridiction afin de faire passer à 15 % le TEI applicable sur leur territoire

2) « Règle d’inclusion du revenu » (« RDIR ») permettant d’appliquer l’ISMN aux sociétés mères des entités constitutives dont le revenu est faiblement imposé

3) « Règle relative aux profits insuffisamment imposés » (« RPII »), une règle de filet de sécurité qui s’applique généralement lorsqu’aucun impôt supplémentaire n’est par ailleurs perçu en vertu des deux premières règles et qui permet, en règle générale, à toutes les juridictions qui ont mis en œuvre une RPII de répartir l’impôt supplémentaire selon une formule de répartition et de percevoir cet impôt auprès des entités qui font partie du groupe d’EMN et qui se trouvent sur leur territoire.

La Déclaration d’octobre prévoit que les pays devraient mettre en œuvre le Pilier Deux à compter de 2023, la RPII entrant en vigueur en 2024.

Le budget de 2022 propose de mettre en œuvre le Pilier Deux et d’instaurer un ISMN qui s’appliquerait aux entités canadiennes des EMN visées par le Pilier Deux. La RPII entrerait en vigueur au plus tôt en 2024.

De plus, le budget de 2022 lance une consultation publique sur la mise en œuvre au Canada des Règles types et d’un ISMN. En vertu des Règles types, la RDIR doit être une « RDIR admissible » pour que les autres pays n’appliquent pas la RPII afin de percevoir l’impôt supplémentaire, ce qui pourrait autrement faire en sorte que l’impôt supplémentaire soit perçu plus d’une fois. Pour qu’une RDIR soit considérée comme admissible, il faut que les lois nationales de la juridiction soient mises en œuvre et appliquées d’une manière conforme aux résultats prévus en vertu des Règles types et du Commentaire. À la lumière de ce qui précède, l’objet principal du processus de consultation consiste à adapter les Règles types au contexte juridique et fiscal du Canada, pour faire en sorte que la RDIR établie par le Canada soit admissible, plutôt que d’obtenir des opinions sur les principaux aspects de conception ou des considérations générales en matière de politique. Vous trouverez un certain nombre de questions spécifiques dans le document Mesures fiscales : Renseignements supplémentaires du budget de 2022. Le gouvernement invite toutes les parties désireuses de prendre part au processus de consultation à envoyer des observations écrites d’ici le 7 juillet 2022.

Coupons d’intérêts détachés

La partie XIII de la LIR impose généralement une retenue d’impôt de 25 % sur les intérêts qu’une personne résidant au Canada paie à une personne non-résidente ayant un lien de dépendance, ou porte à son crédit. De plus, le taux de 25 % est généralement réduit dans le cas des intérêts payés à un résident d’un pays avec lequel le Canada a conclu une convention fiscale. Soulignons, par exemple, qu’une retenue d’impôt de 0 % s’applique aux résidents américains en vertu de la convention fiscale entre le Canada et les États-Unis.

Par le passé, des modifications ont été apportées aux règles de retenue d’impôt sur les intérêts en vue de s’attaquer à ce qu’on appelle des « mécanismes de coupons d’intérêts détachés ». Ces mécanismes ciblés comportent habituellement un prêteur non-résident qui vend son droit de recevoir de futurs paiements d’intérêts (coupons d’intérêts) à des personnes non-résidentes sans lien de dépendance; le prêteur non-résident conserve toutefois généralement son droit au principal en vertu du prêt. Les modifications antérieures faisaient donc en sorte que la retenue d’impôt qui s’appliquerait si les intérêts étaient payés au prêteur ayant un lien de dépendance continuent de s’appliquer même si, techniquement, les intérêts sont payés à une personne sans lien de dépendance. Cependant, le budget de 2022 a relevé deux variations de mécanismes de coupons d’intérêts détachés qui n’étaient pas visées par les modifications antérieures. Ces variations comprennent une situation où le coupon d’intérêts est, par exemple, vendu à un résident américain (et que le résident américain se prévaut de la retenue d’impôt de 0 % en vertu de la convention fiscale entre le Canada et les États-Unis), ou bien vendu à une personne résidant au Canada (de sorte que la retenue d’impôt de la partie XIII ne s’applique pas).

Le budget de 2022 propose une modification afin de s’assurer que les retenues d’impôt totales payées en vertu d’un mécanisme de coupons d’intérêts détachés soient les mêmes que si le mécanisme n’avait pas été mis en œuvre (c.-à-d., comme si les intérêts avaient été, dans les faits, payés au prêteur non-résident ayant un lien de dépendance, ou portés à son crédit). À ces fins, un mécanisme de coupons d’intérêts détachés serait considéré comme existant lorsque les deux conditions suivantes sont remplies :

- Un emprunteur résidant au Canada paie un montant particulier à une personne ou à une société de personnes (détenteur d’un coupon d’intérêts), ou le porte à son crédit, à titre d’intérêts sur une dette (autre qu’un titre de créance offert au public) qu’il doit à une personne non-résidente avec qui il a un lien de dépendance (prêteur non-résident).

- La retenue d’impôt qui serait payable relativement au montant donné, si celui-ci était payé au prêteur non-résident, ou porté à son crédit, est supérieure à la retenue d’impôt payable par ailleurs sur le montant donné payé au détenteur d’un coupon d’intérêts ou porté à son crédit.

Lorsqu’un mécanisme de coupons d’intérêts détachés existe, l’emprunteur résidant au Canada serait réputé, aux fins des règles de retenues d’impôt, payer un montant d’intérêt au prêteur non-résident de sorte que la retenue d’impôt sur le paiement d’intérêts réputé est égale à la retenue d’impôt autrement évitée en raison du mécanisme de coupons d’intérêts détachés.

Cette mesure s’appliquerait aux intérêts payés ou payables par un emprunteur résidant au Canada à un détenteur d’un coupon d’intérêts dans la mesure où ces intérêts ont couru à compter du 7 avril 2022. Cependant, si le paiement d’intérêts se rapporte à une dette ou autre obligation engagée par l’emprunteur résidant au Canada avant le 7 avril 2022 – et qu’il est versé à un détenteur d’un coupon d’intérêts qui n’a pas de lien de dépendance avec le prêteur non-résident et qui a acquis le droit aux intérêts en raison d’un accord conclu, et constaté par écrit, avant le 7 avril 2022 – la mesure s’appliquerait aux intérêts payés ou payables par l’emprunteur résidant au Canada au détenteur d’un coupon d’intérêts dans la mesure où ces intérêts auront couru à compter du 7 avril 2023.

Il convient de noter que les Renseignements supplémentaires indiquent également que, selon les faits, le gouvernement pourrait invoquer les règles en vigueur dans la LIR pour contester ces deux variations de mécanismes de coupons d’intérêts détachés.

Partage de renseignements fiscaux sur les vendeurs en ligne de l’économie numérique

L’économie numérique continue de croître rapidement, et les vendeurs en ligne sont de plus en plus nombreux à exploiter leur entreprise au moyen de plateformes numériques. Au Canada, il incombe généralement aux contribuables qui gagnent un revenu d’entreprise, y compris les vendeurs en ligne, de déclarer à l’Agence du revenu du Canada (l’« ARC ») le revenu qu’ils ont gagné. Cependant, les vendeurs en ligne ne sont pas nécessairement au courant des conséquences fiscales de leurs activités.

Pour répondre à ces préoccupations, le budget de 2022 propose de mettre en œuvre les règles types de déclaration par les opérateurs de plateforme numérique concernant les vendeurs en ligne qui ont été élaborées par l’OCDE.

Ainsi, il est proposé d’exiger des « opérateurs de plateforme soumis à déclaration » assistant les « vendeurs soumis à déclaration » pour les « activités visées » qu’ils communiquent, chaque année, à l’ARC la juridiction de résidence de ces derniers et certains renseignements à leur sujet. De manière très générale, ces termes sont définis comme suit :

- Les opérateurs de plateforme soumis à déclaration seraient des entités qui i) concluent des contrats directement ou indirectement avec les vendeurs afin de mettre à leur disposition le logiciel qui gère une plateforme leur permettant d’être connectés à d’autres utilisateurs, ou ii) obtiennent une rémunération pour les activités pertinentes facilitées par la plateforme.

De façon générale, le terme « opérateurs de plateforme soumis à déclaration » ne désignerait que les opérateurs de plateforme qui sont résidents du Canada à des fins fiscales, ou les opérateurs de plateforme qui ne résident pas au Canada ou dans une juridiction partenaire ayant également mis en œuvre les règles types de l’OCDE, et qui facilitent les activités visées de vendeurs qui résident au Canada ou relativement à la location d’un bien immobilier situé au Canada.

- Les vendeurs soumis à déclaration seraient essentiellement les utilisateurs actifs inscrits sur une plateforme pour exercer des activités visées. Certains vendeurs qui représentent un risque limité de conformité seraient exclus.

- Les activités visées seraient les services concernés (les services personnels, soit ceux comportant un travail en temps, la location de biens immobiliers et la location de moyens de transport) et la vente de biens.

Les opérateurs de plateforme soumis à déclaration seraient tenus de communiquer à l’ARC des renseignements particuliers sur les vendeurs soumis à déclaration au plus tard le 31 janvier de l’année suivant l’année civile pour laquelle un vendeur est identifié comme un vendeur soumis à déclaration. Puisque cette mesure s’inscrit dans une initiative internationale de l’OCDE, l’ARC partagerait automatiquement cette information avec les administrations fiscales des juridictions partenaires.

Cette mesure s’appliquerait aux années civiles commençant après 2023. Cela permettrait la première déclaration et le premier partage de renseignements d’avoir lieu au début de 2025 pour l’année civile 2024.

Mesures visant les institutions financières

Le budget de 2022 propose deux mesures ciblées visant les banques et les assureurs-vie, mentionnées initialement dans la plateforme libérale pour les élections fédérales de 2021.

Dividende pour la relance au Canada

La première mesure vise les sociétés membres de groupes de banques et d’assureurs-vie. Le dividende pour la relance au Canada (le « DRC ») prendrait la forme d’un impôt ponctuel de 15 % sur le revenu imposable pour 2021 des membres d’un groupe qui sont des banques, des assureurs-vie ou d’autres institutions financières liées au sens de la partie VI de la LIR. Une exonération à partager entre les membres du groupe serait offerte sur la première tranche de un milliard de dollars en revenu imposable. Le DRC serait imposé pour l’année d’imposition 2022 et serait payable en montants égaux sur une période de cinq ans.

Impôt supplémentaire pour les banques et les assureurs-vie

La deuxième mesure cible spécifiquement les groupes de banques et d’assureurs-vie afin d’augmenter leur taux d’imposition de 1,5 %. Tout comme pour le DRC, les sociétés touchées sont les membres d’un groupe qui sont des banques, des assureurs-vie ou d’autres institutions financières liées (comme il a été décrit précédemment). Une exonération de 100 millions de dollars au titre du revenu imposable peut être répartie entre les membres du groupe assujettis à cet impôt supplémentaire. Cette mesure s’appliquerait aux années d’imposition se terminant après le 7 avril 2022; l’impôt supplémentaire serait calculé au prorata pour les années d’imposition chevauchant cette date.

Le budget de 2022 répond aux préoccupations liées au fait que des groupes d’institutions financières participent à des arrangements de planification fiscale supposant une utilisation abusive des déductions pour dividendes reçus.

Opérations de couverture et ventes à découvert par les institutions financières

Sous réserve de certaines exceptions, une société canadienne qui reçoit un dividende imposable d’une autre société canadienne peut généralement demander une déduction à l’égard de ce dividende (« déduction pour dividendes reçus »). En vertu du régime d’imposition relatif aux mécanismes de prêt de valeurs mobilières, les paiements compensatoires pour dividendes versés au prêteur dans le cadre d’un mécanisme de prêt de valeurs mobilières ne sont pas déductibles, sauf lorsque le montant est payé par un courtier en valeurs mobilières inscrit. Les courtiers en valeurs mobilières inscrits peuvent demander une déduction pour les deux tiers d’un paiement.

Le budget de 2022 propose de nouvelles mesures visant à refuser la déduction pour dividendes reçus lorsqu’une déduction pour dividendes reçus et une déduction pour les deux tiers d’un paiement compensatoire pour dividendes sont réclamées au sein d’un même groupe d’institutions financières qui n’a pas d’exposition économique à l’action canadienne. Le budget donne l’exemple d’un groupe de sociétés formé notamment d’une banque canadienne qui détient des actions d’une société canadienne et d’un courtier en valeurs mobilières inscrit qui emprunte des actions identiques et les vend à découvert, de sorte que le groupe de sociétés n’a pas d’exposition économique. Lorsqu’un dividende est versé sur ces actions canadiennes, la banque réclame une déduction pour dividendes reçus tandis que le courtier en valeurs mobilières inscrit réclame une déduction pour les deux tiers du paiement compensatoire pour dividendes qu’il a versé au prêteur.

Selon les propositions du budget, aucune déduction pour dividendes reçus ne pourrait être demandée à l’égard des dividendes reçus par un contribuable sur une action canadienne lorsque le courtier en valeurs mobilières inscrit qui a un lien de dépendance avec le contribuable conclut des opérations qui couvrent l’exposition économique du contribuable et que le courtier en valeurs mobilières inscrit sait ou aurait dû savoir que ces opérations auraient un tel effet. La déduction pour dividendes reçus serait également refusée dans les situations où un courtier en valeurs mobilières inscrit effectue lui-même des opérations similaires. Dans ces deux situations où la déduction pour dividendes reçus est refusée, le courtier en valeurs mobilières inscrit peut demander une déduction complète à l’égard du paiement compensatoire pour dividendes qu’il a effectué.

Pour les opérations de couverture en place avant le 7 avril 2022, ces modifications s’appliqueraient aux dividendes et aux paiements compensatoires pour dividendes connexes qui sont payés après septembre 2022. Pour toutes les autres opérations, les propositions s’appliqueraient aux dividendes et aux paiements compensatoires pour dividendes connexes qui sont payés ou deviennent payables le 7 avril 2022 ou après.

IFRS 17

À compter du 1er janvier 2023, l’IFRS 17 sera la nouvelle norme comptable pour les contrats d’assurance. Elle modifiera considérablement la présentation de l’information financière pour les sociétés d’assurance et de réassurance. L’IFRS 17 instaure une nouvelle réserve, la « marge de service contractuelle » (« MSC »), qui représente une partie des bénéfices réalisés sur les contrats d’assurance contractés et qui est différée et progressivement reportée au revenu sur la durée de vie estimée des contrats d’assurance.

Le ministère des Finances avait déjà publié un communiqué dans lequel il appuyait l’utilisation de la comptabilité selon l’IFRS 17 afin de déterminer le revenu aux fins de l’impôt. Toutefois, il avait indiqué que la MSC ne serait pas traitée comme une réserve déductible aux fins de l’impôt. Dans le budget fédéral de 2022, le ministère des Finances maintient sa position quant aux modifications d’allègement.

Dans le cadre du budget, la MSC ne serait pas déductible aux fins de l’impôt pour les assureurs-vie (à l’exception de la MSC associée à des réserves de fonds distincts, qui seront entièrement déductibles), les assureurs hypothécaires et les assureurs de titres. Néanmoins, le budget permettrait que 10 % de la MSC associée à des contrats d’assurance-vie (autres que les réserves déductibles à l’égard des fonds distincts), d’assurance hypothécaire et d’assurance de titres soit déductible. Cette déduction vise à refléter les futures charges non attribuables qui sont incluses dans la MSC. La portion déductible de 10 % serait alors incluse dans le revenu aux fins de l’impôt au moment où des charges non attribuables sont engagées à l’avenir.

Les mesures relatives à l’IFRS 17 prévoient également trois règles de transition :

- Une période de transition de cinq ans serait prévue pour alléger les incidences fiscales de la conversion des réserves d’assurance de la norme IFRS 4 à la norme IFRS 17, y compris la partie non déductible de 90 % de la MSC au moment de la transition.

- Une période de transition de cinq ans pour les ajustements potentiels de l’évaluation à la valeur de marché de certains actifs à revenu fixe découlant de l’adoption de l’IFRS 9.

- Une déduction transitoire relativement au reclassement de certaines réserves de contrats d’assurance en vertu de la norme IFRS 4 à des contrats de placement en vertu de la norme IFRS 17. Une déduction pour le montant du contrat de placement serait permise étant donné que les primes de ces contrats étaient initialement imposées.

Le traitement fiscal actuel des contrats d’assurance générale serait maintenu selon le principe que la réserve de la MSC est largement insignifiante en raison de la nature à court terme de ces contrats d’assurance. Une période de transition de cinq ans est toutefois possible pour alléger les incidences de la conversion de l’IFRS 4 à l’IFRS 17.

L’impôt fédéral de la partie VI de la LIR pour les grandes institutions financières serait également modifié pour tenir compte de l’érosion possible de l’assiette fiscale du fait des changements apportés aux états financiers par l’IFRS 17. Pour les assureurs-vie, la MSC non déductible et le cumul des autres éléments du résultat global devront être ajoutés à l’assiette fiscale, et les actifs d’impôt différé ne seront plus déduits.

Les mesures proposées, y compris les règles de transition, s’appliqueraient à compter du 1er janvier 2023.

Mesures anti-évitement

Transferts d’actions intergénérationnels

L’article 84.1 de la LIR est une règle contre le dépouillement de surplus visant à empêcher l’extraction des surplus d’une société sous forme de gain en capital qui s’appliquait souvent dans le cas du transfert intergénérationnel d’actions d’une société. Le 29 juin 2021, le projet de loi émanant d’un député C-208, Loi modifiant la Loi de l’impôt sur le revenu (transfert d’une petite entreprise ou d’une société agricole ou de pêche familiale), a été sanctionné. Le projet de loi C-208 prévoyait la modification de l’article 84.1, notamment l’introduction d’une exception à son application dans le cas de certains transferts intergénérationnels. Le budget de 2022 indique toutefois que cette exception pourrait permettre involontairement le dépouillement de surplus sans exiger la réalisation d’un véritable transfert intergénérationnel d’entreprise.

La ministre a annoncé qu’elle amorçait un processus de consultation afin de solliciter les commentaires des contribuables sur la façon dont les règles actuelles pourraient être modifiées pour faciliter les véritables transferts intergénérationnels d’entreprises tout en préservant l’intégrité du système fiscal. Selon le budget de 2022, des propositions législatives visant à régler ces problèmes pourraient être présentées à l’automne 2022.

Règle générale anti-évitement

En 2018, la Cour d’appel fédérale (dans l’affaire 1245959 Alberta Ltd. c. Canada (Procureur général), 2018 CAF 114 [Perry Wild]) soutenait que les opérations ayant pour effet de modifier des attributs fiscaux ne généraient pas d’« avantage fiscal » selon la règle générale anti-évitement (la « RGAÉ ») tant qu’elles n’étaient pas appliquées ou utilisées à des fins de réduction, d’évitement ou de report d’impôt. Cela signifiait que l’ARC, lorsqu’elle établissait un avis de détermination à l’égard d’un attribut fiscal, ne pouvait appliquer la RGAÉ pour ajuster cet attribut.

Dans le budget de 2022 et l’avis de motion de voies et moyens s’y rapportant, il est proposé, pour les besoins de la RGAÉ, de modifier la définition d’« avantage fiscal » afin d’y inclure la réduction, l’augmentation ou la préservation d’un montant qui pourrait, ultérieurement, être pris en compte dans le calcul de l’impôt d’un contribuable (ou d’un autre montant payable par celui-ci en vertu de la LIR) ou d’un montant lui étant remboursable.

Cette mesure entrerait en vigueur le 7 avril 2022. Elle s’appliquerait néanmoins de façon rétroactive aux opérations réalisées avant le 7 avril 2022 et visées par un avis de détermination délivré par l’ARC après le 6 avril 2022, sauf si tous les droits d’opposition et d’appel relativement à la détermination ont été épuisés.

Mesures fiscales pour les particuliers et les fiducies

Taux d’imposition des particuliers

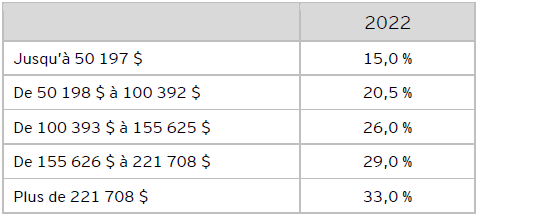

Le budget ne comporte pas de modifications des taux d’impôt sur le revenu ni des tranches d’imposition des particuliers. Les tranches d’imposition continueront d’être indexées au taux de l’inflation. Se reporter au tableau C pour connaître les taux fédéraux de 2022 et à l’annexe pour connaître les taux marginaux combinés les plus élevés par province et territoire.

Tableau C – Taux fédéraux d’imposition des particuliers

Compte d’épargne libre d’impôt pour l’achat d’une première propriété

Le budget de 2022 propose de créer un nouveau compte d’épargne libre d’impôt pour l’achat d’une première propriété (le « CELIAPP ») permettant aux Canadiens d’épargner en vue d’une mise de fonds pour leur première maison. Grâce à ce nouveau compte enregistré, les éventuels acheteurs d’une première habitation auraient la possibilité d’épargner jusqu’à 40 000 $. Les cotisations au CELIAPP seraient déductibles, et le revenu gagné dans le compte ne serait pas assujetti à l’impôt. Les retraits admissibles d’un CELIAPP effectués en vue d’acheter une première propriété seraient non imposables. Ce type de compte serait disponible en 2023.

Voici les caractéristiques du CELIAPP annoncées dans le budget de 2022 :

- Seuls les résidents canadiens âgés d'au moins 18 ans qui n'ont pas vécu dans une propriété qui leur appartenait dans l'année de l’ouverture du compte ou au cours des quatre années précédentes pourraient ouvrir un CELIAPP.

- Le plafond à vie des cotisations serait de 40 000 $, sous réserve d’un plafond annuel de cotisation de 8 000 $ à compter de 2023.

- Les droits annuels de cotisation qui sont inutilisés ne pourraient pas être reportés.

- Les montants retirés pour effectuer l’achat d’une première propriété admissible ne seraient pas assujettis à l’impôt, contrairement aux montants retirés à d’autres fins.

- Un particulier pourrait détenir plus d'un compte CELIAPP, mais le montant total des cotisations ne pourrait pas dépasser les plafonds annuels et à vie de cotisation à un CELIAPP, et les retraits non imposables se limiteraient à une seule propriété au cours de la vie du particulier.

- Les transferts d’un CELIAPP à un régime enregistré d’épargne-retraite (un « REER ») ou à un fonds enregistré de revenu de retraite (un « FERR ») seraient permis et non imposables, mais les montants ensuite retirés d’un REER ou d’un FERR seraient assujettis à l’impôt. Ces transferts ne viendraient pas réduire les droits de cotisation au REER disponibles du particulier.

- Les retraits et les transferts d’un CELIAPP ne rétabliraient pas les plafonds de cotisation au CELIAPP.

- Les transferts d’un REER à un CELIAPP seraient permis sans conséquence fiscale, sous réserve des plafonds de cotisation annuels et à vie au CELIAPP. Ces transferts ne rétabliraient pas le plafond de cotisation au REER.

- Après avoir effectué un retrait pour l’achat d’une propriété, le particulier serait tenu de fermer ses comptes CELIAPP dans les douze mois suivants et n’aurait pas le droit d’ouvrir un autre CELIAPP.

- Si un particulier n’a pas utilisé les fonds de son CELIAPP pour l’achat d’une première propriété admissible dans les 15 ans suivant l’ouverture du compte, son CELIAPP devrait être fermé, et les économies qui n’ont pas été utilisées seraient transférées dans un REER ou dans un FERR, ou seraient retirées avec des conséquences fiscales.

Interaction avec le Régime d’accession à la propriété (le « RAP ») déjà en place :

Le RAP continuerait d’être disponible. Ce régime permet à un particulier de retirer jusqu’à 35 000 $ d’un REER pour acheter ou construire une maison sans avoir à payer d’impôt, sous réserve que les sommes retirées soient remboursées dans un REER sur une période maximale de 15 ans. Cependant, le particulier n’aurait pas le droit d’effectuer à la fois un retrait du CELIAPP et un retrait au titre du RAP relativement à l’achat de la même propriété.

Règle sur les reventes précipitées de biens immobiliers résidentiels

- Le budget de 2022 propose d’instaurer une nouvelle règle afin de s’assurer que les profits provenant d’une revente précipitée de biens immobiliers résidentiels sont assujettis à l’imposition complète et ne sont pas admissibles au traitement réservé aux gains en capital ou à l’exemption pour résidence principale. En particulier, les profits (c.-à-d. les gains) découlant de la disposition de biens immobiliers résidentiels (y compris un bien de location) qui appartenaient au contribuable depuis moins de 12 mois seraient réputés être un revenu tiré d’une entreprise (qui n’est pas admissible au taux d’inclusion des gains en capital de 50 %). Lorsque la nouvelle règle de présomption s’applique, l’exemption pour résidence principale ne serait pas disponible.

- La nouvelle règle de présomption ne s’appliquerait pas si la disposition des biens se rapporte à au moins un des événements de vie suivants : le décès du contribuable ou d’une personne liée, un ajout au ménage (p. ex., la naissance d’un enfant ou la nécessité de prendre soin d’un parent âgé), une séparation (lorsque le contribuable vit séparément de son époux ou conjoint de fait en raison de l’échec de la relation pour une période d’au moins 90 jours), des préoccupations relatives à la sécurité personnelle (p. ex., une menace de violence familiale), une incapacité ou une maladie, un changement d’emploi (dans le cas du travail à un nouvel endroit, l’habitation du contribuable doit se trouver au moins 40 kilomètres plus près du nouveau lieu de travail), l’insolvabilité (ou une tentative d’éviter l’insolvabilité) ou une disposition involontaire (p. ex., une expropriation).

- Si la nouvelle règle de présomption ne s’applique pas en raison d’une des exceptions énumérées ci-dessus, ou parce que le bien appartenait au contribuable depuis 12 mois ou plus, la question de savoir si les profits de la disposition sont imposés comme un gain en capital ou comme un revenu tiré d’une entreprise demeurerait une question de fait.

- Cette nouvelle règle s’appliquerait relativement aux biens immobiliers résidentiels vendus après le 31 décembre 2022. Les documents budgétaires précisent également que les Canadiens seront consultés sur les projets de propositions législatives.

Déduction pour la mobilité de la main-d’œuvre pour les gens de métier

- Il n’est pas rare que les employés du secteur de la construction doivent se réinstaller temporairement afin de travailler sur un projet donné. Bien que, dans certaines circonstances, les allocations de déplacement et de logement versées par un employeur soient reçues en franchise d’impôt, si l’employé est tenu de payer ces dépenses, les règles actuelles pourraient ne pas conférer d’allègement fiscal à l’égard de certaines réinstallations temporaires. Les frais de déménagement ne sont déductibles qu’au titre d’une « réinstallation admissible », qui exige que le contribuable se réinstalle à un endroit différent de l’endroit où il « résidait ordinairement ».

- Le budget de 2022 propose une nouvelle déduction pour la mobilité de la main-d’œuvre pour les gens de métier et les apprentis admissibles, laquelle s’appliquerait à l’égard de certains frais de déplacement et de réinstallation. La déduction proposée reprend certains concepts de l’allocation libre d’impôt prévue au paragraphe 6(6) de la LIR, soit que le lieu de travail doit se trouver au Canada à une distance d’au moins 150 kilomètres, la réinstallation temporaire doit être d’une durée minimale de 36 heures et l’employé doit aussi maintenir une résidence ordinaire qui demeure à sa disposition ou à celle de sa famille immédiate.

- Le montant de la déduction ne peut pas être supérieur à 50 % du revenu d’emploi tiré des activités de construction au lieu de travail donné, jusqu’à un maximum de 4 000 $.

- Cette déduction s’appliquerait aux années d’imposition 2022 et suivantes.

Modifications aux crédits d’impôt

Le budget de 2022 comprend les propositions relatives aux crédits d’impôt suivantes :

Crédit d’impôt pour la rénovation d’habitations multigénérationnelles

- Le budget de 2022 instaure un nouveau crédit d’impôt remboursable de 15 % pour la rénovation d’habitations multigénérationnelles (applicable à des dépenses admissibles maximales de 50 000 $ engagées pour une rénovation admissible), qui s’appliquerait pour les années d’imposition 2023 et suivantes (à l’égard des travaux effectués et payés et/ou des biens acquis le 1er janvier 2023 ou après cette date). Une rénovation admissible est une rénovation qui crée un deuxième logement afin de permettre à une personne admissible (un aîné ou un adulte avec un handicap) de vivre avec un proche admissible. Un deuxième logement est défini comme un logement indépendant ayant une entrée privée, une cuisine, une salle de bain et un espace pour dormir. Les dépenses admissibles (qui comprennent le coût de la main-d’œuvre et des services professionnels, les matériaux de construction, les accessoires fixes, la location d’équipement et les permis) doivent être engagées durant la période de rénovation, pour une rénovation admissible, et être raisonnables.

- Pour être admissible, une personne doit être âgée de 65 ans ou plus à la fin de l’année d’imposition qui inclut la fin de la période de rénovation ou être âgée de 18 ans ou plus à la fin de l’année d’imposition qui inclut la fin de la période de rénovation et être admissible au crédit d’impôt pour personnes handicapées à tout moment durant cette année. Un proche admissible, à l’égard d’une personne admissible, est un particulier âgé de 18 ans ou plus à la fin de l’année d’imposition qui inclut la fin de la période de rénovation, et qui est l’un des parents, des grands-parents, des enfants, des petits-enfants, des frères et sœurs, des tantes et oncles, ou des neveux ou nièces de la personne admissible (et la notion inclut aussi l’époux ou le conjoint de fait de l’un de ces particuliers).

- Le crédit peut être demandé par une personne qui réside ordinairement (ou prévoit résider ordinairement) dans un logement admissible dans les douze mois suivant la fin de la période de rénovation et qui est une personne admissible, l’époux ou le conjoint de fait de la personne admissible ou un proche admissible à l’égard d’une personne admissible. Le crédit peut aussi être demandé par un proche admissible qui est propriétaire du logement admissible. Une seule rénovation admissible peut être réclamée à l’égard d’une personne admissible durant sa vie.

Crédit d’impôt pour l’achat d’une habitation

- Le crédit d’impôt pour l’achat d’une habitation est un crédit offert aux particuliers qui acquièrent une première habitation admissible et prévoient l’utiliser comme lieu principal de résidence. Le particulier doit être un acheteur d’une première habitation, ce qui signifie que ni lui ni son époux ou conjoint de fait n’ont été propriétaire-occupant d’une autre habitation au cours de l’année de l’achat ou au cours des quatre années précédentes. Cette condition ne s’applique pas si l’habitation est acquise par ou pour un particulier qui a droit au crédit d’impôt pour personnes handicapées. Le crédit d’impôt pour l’achat d’une habitation se calcule en multipliant 5 000 $ par 15 % (le taux marginal d’imposition le moins élevé en 2022), ce qui donne un crédit d’impôt non remboursable de 750 $. Les époux ou conjoints de fait peuvent se partager la valeur du crédit à condition que le total combiné ne dépasse pas 750 $.

- Le budget de 2022 propose de doubler le montant du crédit à 10 000 $, ce qui procurerait aux acheteurs d’habitations admissibles un crédit d’impôt de 1 500 $. Les époux ou conjoints de fait continueraient de pouvoir se partager le crédit à condition que le total combiné ne dépasse pas 1 500 $. Cette mesure s’appliquerait aux acquisitions d’une habitation admissible effectuées le 1er janvier 2022 ou après cette date.

Crédit d’impôt pour l’accessibilité domiciliaire

- Le crédit d’impôt pour l’accessibilité domiciliaire est un crédit d’impôt non remboursable à l’égard des dépenses relatives aux rénovations ou aux modifications d’un logement admissible afin de le rendre plus accessible pour un particulier déterminé. Un particulier déterminé est un particulier qui est autorisé à demander le crédit d’impôt pour personnes handicapées à tout moment au cours de l’année, ou un particulier âgé de 65 ans ou plus à la fin de l’année. On obtient la valeur du crédit en multipliant le montant des dépenses admissibles, jusqu’à concurrence de 10 000 $, par 15 % (le taux marginal le plus faible en 2022).

- Le budget de 2022 propose de bonifier le crédit en accroissant le plafond annuel des dépenses à 20 000 $ pour les dépenses engagées au cours des années d’imposition 2022 et suivantes.

Crédit d’impôt pour frais médicaux

- Le budget de 2022 propose d’élargir la définition de « patient » aux fins du crédit d’impôt pour frais médicaux dans les cas où un particulier s’en remet à une mère porteuse ou à un donneur de sperme, d’ovules ou d’embryons pour devenir parent. La proposition rendrait admissibles au crédit d’impôt les frais médicaux engagés au Canada et payés par le contribuable, ou son époux ou conjoint de fait, relativement à une mère porteuse (p. ex., les frais payés par le futur parent à une clinique de fertilité pour une procédure de fécondation in vitro relativement à une mère porteuse) ou un donneur de sperme, d’ovules ou d’embryons.

En outre, le budget propose de rendre admissibles au crédit d’impôt les remboursements versés par le contribuable à un patient, au sens de cette définition élargie, pourvu que ces remboursements soient effectués à l’égard de frais qui seraient généralement admissibles au crédit (p. ex., remboursements effectués par le contribuable pour des frais engagés par une mère porteuse relativement à une procédure de fécondation in vitro ou à un médicament d’ordonnance lié à sa grossesse). Les frais payés à des cliniques de fertilité ou à des banques de donneurs en vue d’obtenir du sperme ou des ovules pour devenir parent seraient également admissibles en vertu du crédit. - Ces mesures s’appliqueraient aux frais engagés au cours des années d’imposition 2022 et suivantes.

Autres mesures fiscales visant les particuliers

- Exigences en matière de déclaration pour les REER et les FERR – Les institutions financières doivent déclarer annuellement à l’ARC les paiements provenant de chacun des REER et des FERR qu’elles administrent, ainsi que les contributions à ceux-ci. Le budget de 2022 propose d’étendre l’exigence de déclaration annuelle des institutions financières à l’ARC pour y inclure la juste valeur marchande totale, calculée à la fin de l’année civile, des biens détenus dans chaque REER et FERR qu’elles administrent. Cette mesure s’appliquerait aux années d’imposition 2023 et suivantes.

- Impôt minimum de remplacement – Le budget de 2022 indique que le gouvernement examinera un nouveau régime fiscal minimal, qui contribuera à ce que les Canadiens fortunés paient leur juste part d’impôt. Des renseignements sur une nouvelle approche proposée seront publiés dans la mise à jour économique et budgétaire de l’automne de 2022.

- Loi sur les allocations spéciales pour enfants – L’Allocation spéciale pour enfants est versée aux agences et aux institutions de protection de l’enfance admissibles à l’égard des enfants qu’elles prennent en charge. Le budget de 2022 propose diverses modifications à la Loi sur les allocations spéciales pour enfants et à son règlement, lesquelles s’appliqueraient rétroactivement aux années d’imposition 2020 et suivantes. Par exemple, les modifications proposées permettraient de reconnaître un corps dirigeant autochtone, lorsque toutes les autres exigences d’admissibilité sont satisfaites, comme étant un demandeur admissible de l’allocation spéciale. Des modifications à la définition de « corps dirigeant autochtone » sont également proposées pour l’application de l’allocation spéciale.

- Prestataires de soins des programmes de parenté et familles d’accueil d’enfants autochtones – Le budget de 2022 propose de modifier la Loi de l’impôt sur le revenu, de façon rétroactive à compter de l’année d’imposition 2020, afin de préciser que les prestataires de soins des programmes de parenté peuvent être considérés comme le parent d’un enfant à leur charge pour l’application du montant pour les familles de l’Allocation canadienne pour les travailleurs et de l’Allocation canadienne pour enfants, peu importe s’ils reçoivent une aide financière d’un corps dirigeant autochtone, et de faire en sorte que les paiements d’aide financière obtenus pour les soins d’un enfant par un prestataire de soins des programmes de parenté ou une famille d’accueil de la part d’un corps dirigeant autochtone ne soient ni imposables ni compris dans le revenu aux fins de détermination du droit aux prestations et crédits basés sur le revenu.

Emprunt par les régimes de retraite à prestations déterminées

Les régimes de pension agréés à prestations déterminées ne sont autorisés à emprunter de l’argent que dans des circonstances très limitées. Sauf dans le cas d’une somme empruntée pour l’achat de biens immeubles qui produisent des revenus, la durée de l’emprunt ne peut pas être de plus de 90 jours et aucun bien du régime ne peut être donné en garantie de l’emprunt. Le budget de 2022 propose d’accorder aux administrateurs de régimes de retraite à prestations déterminées (sauf les régimes de retraite individuels) une plus grande marge de manœuvre en remplaçant le délai de 90 jours par un plafond fondé sur les actifs et les passifs du régime.

Cette mesure s’appliquerait aux montants empruntés par les régimes de retraite à prestations déterminées (sauf les régimes de retraite individuels) à compter du 7 avril 2022.

Organismes de bienfaisance et organismes à but non lucratif

En ce qui a trait aux organismes de bienfaisance, le budget de 2022 propose les mesures suivantes :

Changements au contingent des versements pour les organismes de bienfaisance enregistrés

- Augmentation du contingent des versements ou des exigences minimales en matière de dépenses annuelles afin de le faire passer de 3,5 % à 5 % pour la portion au-delà de 1 million de dollars des biens qui ne servent pas à des activités de bienfaisance ou à l’administration, afin d’encourager le versement ponctuel des fonds par les grands organismes de bienfaisance.

- Modification de la disposition d’allègement actuelle qui permet à un organisme de bienfaisance, après approbation de l’ARC, de déclarer une dépense de bienfaisance réputée pour une année d’imposition pour laquelle il ne respecte pas son contingent des versements. L’ARC pourrait plutôt accorder, à sa discrétion, une réduction de l’obligation de contingent des versements d’un organisme de bienfaisance pour une année d’imposition donnée. L’ARC pourrait publier les renseignements liés à une réduction approuvée du contingent des versements d’un organisme de bienfaisance.

- Élimination de la disposition d’allègement, qui n’est plus considérée comme nécessaire, liée à l’accumulation de biens par un organisme de bienfaisance. Cette règle autorise actuellement un organisme de bienfaisance à accumuler des biens à une fin précise en permettant de ne pas inclure un bien précis, ainsi que le revenu gagné en lien avec le bien, dans le calcul du contingent des versements de l’organisme de bienfaisance.

- Les changements touchant le contingent des versements s’appliqueraient aux exercices qui commencent le 1erjanvier 2023 ou après cette date. L’élimination de la règle sur l’accumulation de biens ne s’appliquerait pas aux accumulations de biens approuvées à la suite de demandes présentées par un organisme de bienfaisance avant le 1er janvier 2023.

Possibilité pour les organismes de bienfaisance de faire des versements admissibles à des organisations qui ne sont pas des donataires reconnus

- Le budget propose de permettre à un organisme de bienfaisance de fournir des ressources à une organisation qui n’est pas un donataire reconnu, à condition que certaines exigences soient satisfaites. Actuellement, les organismes de bienfaisance peuvent seulement consacrer leurs ressources à des activités de bienfaisance qu’ils exercent eux-mêmes ou faire des dons à des donataires reconnus.

- Les versements à des organisations qui ne sont pas des donataires reconnus par un organisme de bienfaisance doivent servir à la réalisation des fins de bienfaisance de l’organisme. L’organisme de bienfaisance doit s’assurer que les fonds sont bien utilisés pour des activités de bienfaisance par le bénéficiaire.

- Les organismes de bienfaisance qui font des versements doivent respecter des exigences en matière de reddition de comptes, notamment :

- Préalablement à la subvention, mener une enquête comprenant un examen de l’identité, de l’expérience passée, des pratiques, des activités et des domaines d’expertise du bénéficiaire

- Avoir une entente écrite qui prévoit des exigences précises

- Surveiller le bénéficiaire et prendre des mesures correctives au besoin

- Faire preuve de la réception, de l’examen et de l’approbation de rapports finaux complets et détaillés et de documents justificatifs du bénéficiaire

- Divulguer publiquement dans sa déclaration de renseignements annuelle les renseignements relatifs aux subventions supérieures à 5 000 $

- Le budget propose d’exiger des organismes de bienfaisance qu’ils prennent, à la demande de l’ARC, toutes les mesures raisonnables pour obtenir des documents pertinents des bénéficiaires afin de démontrer que les sommes ont été dépensées de façon appropriée.

- Il propose également d’interdire aux organismes de bienfaisance enregistrés d’accepter des dons faits explicitement ou implicitement à la condition que l’organisme fasse un don à une personne autre qu’un donataire reconnu. Cette mesure vise à réduire le risque qu’un organisme de bienfaisance agisse à titre d’intermédiaire pour les dons à d’autres organismes.

- Les mesures ci-dessus s’appliqueront à la date de la sanction royale de la loi habilitante. Des mesures additionnelles visant à assurer le respect de ces nouvelles règles par les organismes de bienfaisance suivront.

Changements à la collecte de renseignements auprès des organismes de bienfaisance

- Le budget comprend une proposition visant à accroître la collecte de renseignements auprès des organismes de bienfaisance, notamment en vérifiant si ces organismes respectent leur contingent des versements, ainsi qu’en recueillant l’information sur les placements et les fonds des organismes de bienfaisance orientés par les donateurs.

Le budget de 2022 n’a instauré aucune nouvelle mesure à l’égard de l’impôt sur le revenu des organismes à but non lucratif.

Modifications législatives visant les taxes d’accise et de vente

Mesures visant la TPS/TVH

Élargissement du remboursement de la TPS/TVH pour soins de santé

L’admissibilité au remboursement de la TPS/TVH de 83 % pour les hôpitaux avait été élargie aux organismes de bienfaisance et aux organismes à but non lucratif qui fournissent des services de soins de santé semblables à ceux qui sont habituellement dispensés dans des hôpitaux.

Maintenant, le budget de 2022 propose de modifier les règles d’admissibilité au remboursement de la TPS/TVH afin de reconnaître le rôle croissant des infirmiers praticiens dans la prestation de services de soins de santé, y compris dans les régions non éloignées. Ainsi, il est proposé que pour être admissible au remboursement élargi pour les hôpitaux, un organisme de bienfaisance ou un organisme à but non lucratif doit fournir le service de soins de santé avec la participation active ou sur la recommandation d’un médecin ou d’un infirmier praticien ou d’une infirmière praticienne, peu importe leur emplacement géographique. Suivant cette proposition, le remboursement élargi pour les hôpitaux ne ferait plus la distinction entre la participation active ou la recommandation de la part de médecins ou d’infirmiers praticiens.

Cette mesure s’appliquerait généralement aux périodes de demande de remboursement se terminant après le 7 avril 2022 relativement à la taxe payée ou payable après cette date.

TPS/TVH sur la cession d’un contrat de vente par des particuliers

Le budget propose de rendre la TPS/TVH applicable aux cessions d’un contrat de vente relatives à des propriétés résidentielles nouvellement construites ou ayant fait l’objet de rénovations majeures.

Une cession d’un contrat de vente à l’égard d’un logement résidentiel est une transaction dans laquelle un acheteur (un cédant) en vertu d’un contrat d’achat et de vente avec un constructeur d’une habitation neuve vend ses droits et obligations en vertu de ce contrat à une autre personne (un cessionnaire).

Pour éviter l’incertitude quant au traitement de telles cessions d’un contrat de vente aux fins de la TPS/TVH, le budget de 2022 propose que toutes les cessions de contrat de vente relatives à des habitations résidentielles nouvellement construites ou ayant fait l’objet de rénovations majeures soient taxables aux fins de la TPS/TVH. Par conséquent, la TPS/TVH s’appliquerait au montant total payé pour une habitation neuve par son premier occupant. Néanmoins, la contrepartie d’une cession d’un contrat de vente ne comprendrait pas les montants payés au constructeur par le cédant à titre de dépôt. Les cessions de contrat de vente relatives à des habitations résidentielles nouvellement construites ou ayant fait l’objet de rénovations majeures étaient auparavant exonérées de la TPS/TVH si le cédant avait initialement conclu le contrat dans l’intention primaire d’occuper l’habitation comme lieu de résidence.

Cette mesure s’appliquerait à l’égard de tout contrat de cession conclu à compter du jour qui suit d’un mois le 7 avril 2022.

Mesures visant le droit d’accise

Droits applicables aux produits du cannabis

Le budget de 2022 propose d’instaurer quatre mesures visant à simplifier l’application des droits d’accise sur les produits du cannabis.

- Les producteurs titulaires d’une licence pourraient transférer entre eux des produits emballés mais non estampillés avec l’approbation expresse de l’ARC. Cela permettrait à un fabricant à façon de produire des produits du cannabis dans un emballage final et de les envoyer à un autre titulaire de licence sans qu’ils soient estampillés. Cet autre titulaire de licence, ou le distributeur, pourrait ensuite estampiller ces produits et verser les droits d’accise connexes, une fois que le territoire ou la province de destination est connu.

- Les titulaires de licence de cannabis qui devaient verser des droits d’accise d’un montant inférieur à 1 million de dollars pour la période de quatre trimestres consécutifs précédant le trimestre visé pourraient choisir de déclarer et verser les droits d’accise sur une base trimestrielle plutôt que mensuelle.

- Actuellement, tous les titulaires de licence de cannabis doivent détenir une licence délivrée par Santé Canada et une autre délivrée par l’ARC.

- Les titulaires d’une licence de recherche ou d’une licence relative aux drogues contenant du cannabis délivrées par Santé Canada ne seraient plus tenus de détenir une licence d’accise sur le cannabis en vertu de la Loi de 2001 sur l’accise.

- Actuellement, les licences de cannabis délivrées par Santé Canada sont valides pour une période maximale de cinq ans, et celles délivrées par l’ARC en vertu de la Loi de 2001 sur l’accise, pour une période maximale de deux ans seulement. La période de validité serait harmonisée afin que les deux licences soient valides pour une période maximale de cinq ans.

- Une pénalité plus élevée pour la perte de timbres d’accise s’appliquerait dans certaines provinces ayant opté pour un rajustement supplémentaire du droit sur le cannabis en vertu de leur accord avec le gouvernement fédéral. Cette pénalité plus élevée pour les timbres d’accise perdus serait éliminée dans les provinces et les territoires où le rajustement supplémentaire du droit sur le cannabis est de 0 %.

Nouveau droit d’accise sur les produits de vapotage

Le droit d’accise sur les produits de vapotage, qui avait été proposé initialement dans le budget de 2021, serait mis en œuvre à compter du 1er octobre 2022. À la suite de la consultation publique qui a eu lieu après le budget de 2021, le budget de 2022 présente des perfectionnements clés au nouveau cadre de droit d’accise proposé, notamment :

- Assiette fiscale : L’assiette fiscale serait composée des produits de vapotage qui incluent des substances de vapotage liquides ou solides (avec une équivalence de 1 ml de liquide = 1 gramme de solide). Les produits de vapotage seraient visés par ce nouveau régime qu’ils contiennent ou non de la nicotine. Cependant, les produits de vapotage qui sont déjà assujettis au cadre du droit d’accise sur le cannabis, ainsi que ceux qui sont produits par des particuliers pour leur utilisation personnelle, seraient exclus.

- Taux des droits : Un taux de droit d’accise fédéral de 1 $ par 2 ml, ou une fraction de celui-ci, est proposé pour les 10 premiers millilitres de substance de vapotage. Le taux serait de 1 $ par 10 ml, ou une fraction de celui-ci, pour les volumes supérieurs. Le droit d’accise serait calculé en fonction du volume de substance de vapotage contenu dans chaque produit de vapotage (p. ex., dosette, bouteille ou stylo de vapotage jetable)

Comme dans le cas de la TPS/TVH, un droit additionnel serait imposé sur les produits de vapotage qui sont assujettis au droit et destinés à la vente dans une province ou un territoire qui choisit de participer à un régime coordonné de taxation des produits de vapotage administré par le gouvernement fédéral. Ces provinces et territoires seraient tenus d’appliquer un taux de droit additionnel égal au taux du droit d’accise fédéral proposé, de sorte que le taux combiné serait le double (c.-à-d., 2 $ pour 2 ml, ou une fraction de celui-ci, pour les 10 premiers millilitres de produit de vapotage, et 2 $ pour 10 ml, ou une fraction de celui-ci, pour les volumes supérieurs). Les titulaires de licences seraient tenus d’apposer un timbre d’accise d’une couleur particulière et tout autre marquage unique indiquant le marché provincial ou territorial où le produit de vapotage est destiné à être vendu.

Le cadre de droit d’accise fédéral proposé pour les produits de vapotage entrerait en vigueur le 1er octobre 2022. Les détaillants auraient le droit de vendre jusqu’au 1er janvier 2023 les produits non estampillés qu’ils ont en stock en date du 1er octobre 2022.

Loi de 2001 sur l’accise – Modifications à l’administration

- Les traites bancaires et les mandats de Postes Canada seraient ajoutés aux types de garanties pouvant être acceptées par l’ARC en vertu de la Loi de 2001 sur l’accise.

- La Loi de 2001 sur l’accise serait modifiée pour permettre officiellement à l’ARC d’effectuer des vérifications et des examens virtuels ou à distance.

- Les motifs pour l’annulation ou la suspension d’une licence en vertu de la Loi de 2001 sur l’accise seraient harmonisés.

Élimination des droits d’accise sur la bière à faible teneur en alcool

Le budget de 2022 propose de modifier la Loi de 2001 sur l’accise pour éliminer les droits d’accise sur la bière ne contenant pas plus de 0,5 % d’alcool par volume. Par conséquent, aux fins de la taxe d’accise, le traitement de la bière à faible teneur en alcool serait harmonisé avec le traitement du vin et des spiritueux à faible teneur en alcool.

Cette mesure entrerait en vigueur le 1er juillet 2022.

Abrogation de l’exonération des droits d’accise sur le vin 100 % canadien

À la suite de la contestation de l’exonération des droits d’accise sur le vin 100 % canadien devant l’Organisation mondiale du commerce, en 2018, et de l’entente de règlement à laquelle le Canada est parvenu sur ce différend en juillet 2020, le budget de 2020 propose de modifier la Loi de 2001 sur l’accise pour abroger l’exonération des droits d’accise. Cette mesure entrerait en vigueur le 30 juin 2022.

Mesures visant les douanes

Le budget de 2022 comporte des propositions visant à renforcer les systèmes canadiens de recours commerciaux et de recettes.

Renforcer les systèmes canadiens de recours commerciaux et de recettes