EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

AIと税務・会計・法務(6)移転価格税制、新たな課題

寄稿記事

掲載誌:2023年12月13日、日経産業新聞「戦略フォーサイト」

執筆者:EY税理士法人 パートナー 西村 淳

人工知能(AI)を活用したビジネスの拡大に伴って、企業にとって移転価格税制上、新たに検討すべき事項が登場している。

移転価格税制は、多国籍企業がグループ会社間の海外取引価格を操作して法人税率が低い国に所得を移す租税回避行為を防ごうとする税制だ。

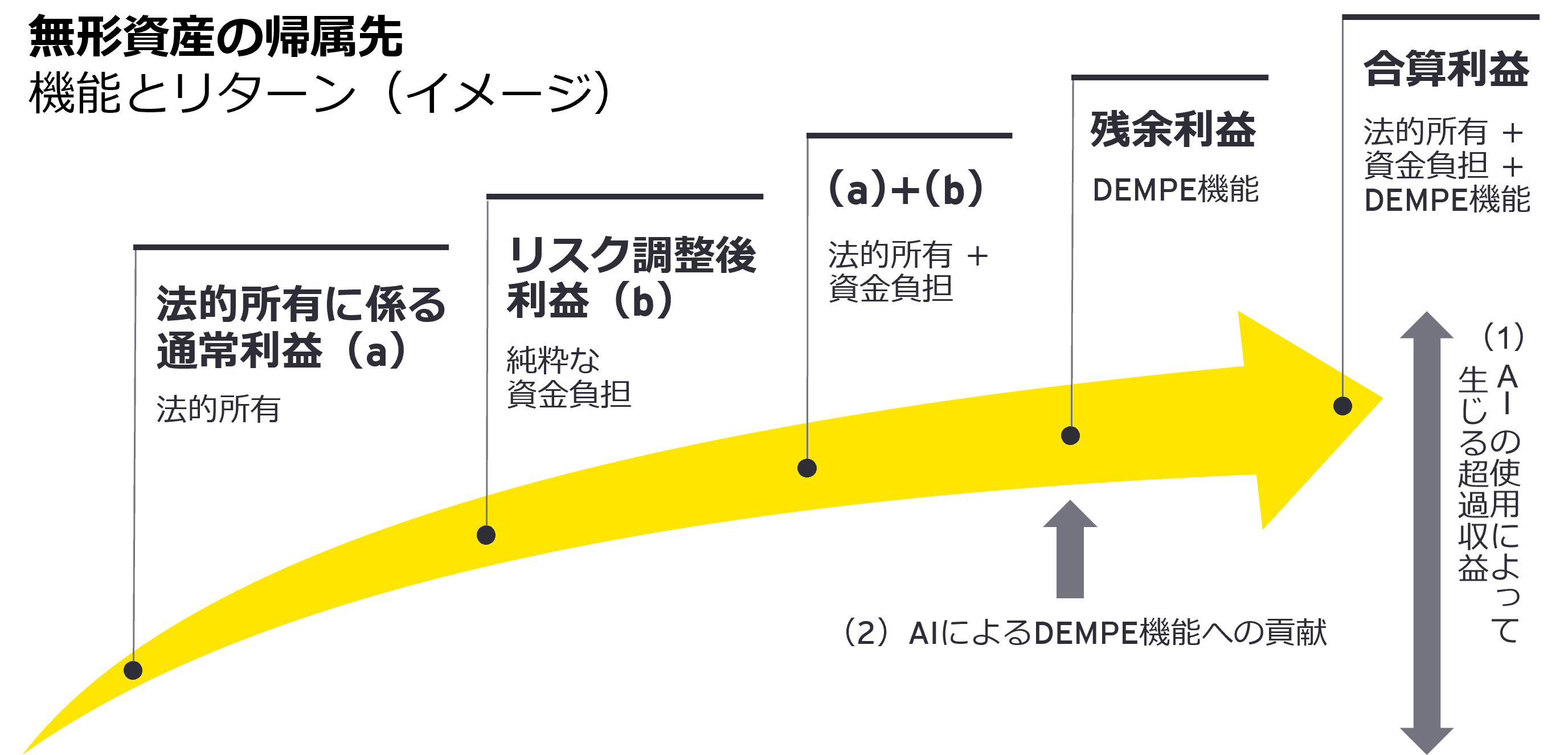

多国籍企業はどの国でどの程度の課税所得を認識すべきか。2010年代初め、移転価格税制を利用して、低税率国のグループ企業に重要な無形資産を法的に所有させる過度なタックスプランニング(節税策)に走る企業が増加した。それを受けて、経済協力開発機構(OECD)は、15年にBEPS(税源浸食と利益移転)行動計画を策定し、無形資産からの所得について、「(法的)所有」より「実体」重視に変えた。日本ではそれ以前から実体重視の方針だったが、それがグローバルの基準となった。

ここでいう実体とは、無形資産の法的権利だけでなく、その「開発・改良・維持・保護・活用」といった活動を指す。英語の頭文字を取って「DEMPE」と呼ばれ、OECDの指針ではDEMPE機能がある拠点(所在国)に無形資産に関連する所得が帰属する。

無形資産の実体を重視する近年の移転価格税制では、AIに関して2つの観点から留意が必要である。AI自体の開発という点と、開発したAIの成果がDEMPE機能、すなわち無形資産開発に貢献があるとみなされる可能性がある点だ。

AI自体の開発という点については、AIがどのように開発されたかを考慮しながら、その利益をどの国に配分するかを決める必要がある。一方、従来、従業員が担っていたDEMPE機能の一部がAIに置き換わるケースも出てくるだろう。

このように、AIを活用したビジネスが広がると、AIが生み出す利益を企業グループ内でどう配分するかを考えることが必要になる。その際、アルゴリズムを用いてトレーディングを行っているような金融業界の事例が参考になる。アルゴリズム自体に価値があるのか(そのアルゴリズムを用いれば誰でも同じような成果が得られるのか)、それともそのアルゴリズムを用いて判断するトレーダーの貢献に価値があるのか。

自社のビジネスにおいて重要なのはAI自体なのか、それともAIを用いて行う活動なのか。AIからの利益が重要な割合を占めてくる前に、このような検討をすることが、将来の各国課税当局への説明にもつながるだろう。

(出典:2023年12月13日 日経産業新聞)

⇒ AIと税務・会計・法務(7) 輸出入実務のDX、劇的進展も

⇒ AIと税務・会計・法務(8) 海外人事や入管でも活用

")