EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY Digital Audit

EY Digital Auditは、さまざまなデータと先端のテクノロジーを活⽤することで、より効率的で深度ある監査を提供します。

お問い合わせ

EY Digital Audit については

監査のプロフェッショナルにお問い合わせください。

EY Digital Audit

AI時代の企業変革 -次代への挑戦を語る- vol.7 AI前提で再設計される「プロフェッショナル」の価値とは

「AI時代の企業変革」をテーマに、最先端でAI活用を進める企業のエグゼクティブと、AIとの向き合い方や組織変革の実践について語り合う対談シリーズ。

EY Digital Audit

AI時代の企業変革 -次代への挑戦を語る- vol.6 効率化より大切なこと――「やる気を集中させる」AI活用の設計思想

「AI時代の企業変革」をテーマに、最先端でAI活用を進める企業のエグゼクティブと、AIとの向き合い方や組織変革の実践について語り合う対談シリーズ。第5弾は日本航空株式会社 システムマネジメント部 部長 福島雅哉氏、経営戦略部 マネジャー 久芳珠子氏を迎え、AIと共存する時代に、人の判断力や成長はどう変わっていくのかを、JALの実践を通じて考察します。

EY Digital Audit

AI時代の企業変革 -次代への挑戦を語る- vol.5 育つ力を、AIで伸ばす――JALが実践する、人の判断力を高めるAI活用

「AI時代の企業変革」をテーマに、最先端でAI活用を進める企業のエグゼクティブと、AIとの向き合い方や組織変革の実践について語り合う対談シリーズ。第5弾は日本航空株式会社 システムマネジメント部 部長 福島雅哉氏、経営戦略部 マネジャー 久芳珠子氏を迎え、AIと共存する時代に、人の判断力や成長はどう変わっていくのかを、JALの実践を通じて考察します。

EY Digital Audit

AI時代の企業変革 -次代への挑戦を語る- vol.4 共創が拓くAI時代の勝ち筋 ― 旭化成に学ぶ、人とAIが創る未来成長戦略

「AI時代の企業変革」をテーマに、最先端でAI活用を進める企業のエグゼクティブと、AIとの向き合い方や組織変革の実践について語り合う対談シリーズ。第4弾は旭化成株式会社 取締役 兼 副社長執行役員 久世氏をお迎えし、同社が進めてきたデジタル戦略と共創への取り組みに込められた思いを、トップの視点から伺います。

ニュースリリース

EY、AI時代の監査の在り方を再構築すべくエージェント型AIを大規模導入

EYは、監査・保証の領域において大規模なエージェント型AIをグローバルに展開することを発表しました。本取り組みは、AIによる監査の変革に向けた本質的な転換を示すものです。今回の新たなリリースは、刷新された監査アプローチとあわせて、監査品質、テクノロジー、人材への数十億ドル規模の投資の一環であり、EYのグローバル戦略 All in のもとで今後も継続していきます。

EY新日本、AI活用の基礎となるデジタルリテラシーを7割が習得 - 目標3,000名に対して4,120名がエキスパート以上へ -

EY新日本有限責任監査法人は、EY新日本のクライアントサービスに従事する構成員のデジタルリテラシーを測定し、習熟度に応じた研修機会を提供するデジタルフルーエンシープログラム(DFP: Digital Fluency Program)において、業務におけるAI活用のための基礎的なデジタルリテラシーを対象メンバーの70.4%にあたる4,120名が習得したことを発表します。

EY新日本、AIで新リース会計基準対応を支援 会計士の専門知識をAIエージェントに実装し、隠れリースを判別

EY新日本有限責任監査法人は、2027年4月1日以降に開始される事業年度の期首から原則適用となる新リース会計基準に対応するため、AIエージェントを活用した「新リース会計基準判定サポートツール」を開発しました。本ツールは、企業の多種多様な契約書にリース契約が含まれるか否かを判定し、新基準に沿った会計処理を支援するものです。

EY、アシュアランス・テクノロジー・プラットフォームに最先端AIを全面導入

EYは、4年間で10億米ドル規模のアシュアランス・テクノロジー投資の一環として、人工知能(AI)の大規模な導入を行うことを発表しました。この投資は業界をリードする監査プラットフォームの機能をより強化し、世界の160,000以上の監査エンゲージメントをサポートすることになります。

EY新日本、連結会計ソフトウェアベンダーとデータ連携を実現 連結監査の一連の流れを自動化

EY新日本有限責任監査法人(東京都千代田区、理事長:片倉 正美)は、データ連携機能を新たに追加した連結監査調書作成ツール(CWPG: Consolidation Workpaper Generator )の運用を開始しました。これにより、CWPGは連結会計システムと連携し、従来は主にEメールや独自の手法で行っていた連結会計システムからCWPGへの決算データの送付がシステム間で自動的に実施できるようになり、決算業務の負荷が軽減されます。

EY新日本、信頼と信用を基盤にAI活用を推進する体制を強化し、 デジタル監査・保証ビジネスを拡充

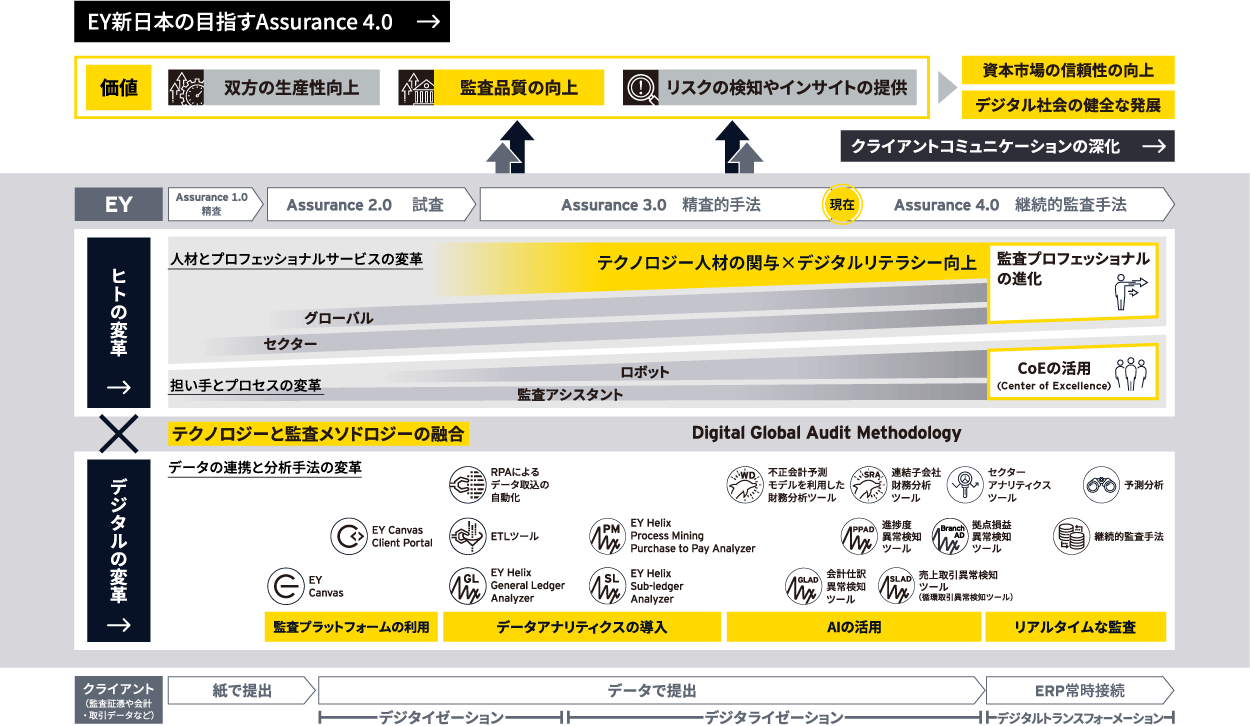

EYのメンバーファームであるEY新日本有限責任監査法人(東京都千代田区、理事長:片倉正美)は、次代のデジタル監査・保証ビジネスモデル「Assurance 4.0」(2020年公表)の実現に向け、AIが浸透する社会に対して信頼(コンフィデンス)と信用(トラスト)を提供するため、AIの活用を推進する体制を強化し、デジタル監査・保証ビジネスを拡充することをお知らせします。

EY新日本有限責任監査法人(東京都千代田区、理事長:片倉 正美)と、TAKARA & COグループで、ディスクロージャー関連のシステムを提供する宝印刷株式会社(本社:東京都豊島区、代表取締役社長:堆 誠一郎)は、有価証券報告書等の開示に係る監査自動化システムの運用を開始したことをお知らせします。

EY Digital Auditについて詳しく見る

監査テクノロジー

-

EY Canvasは、中央で一元化された計画を全世界の参加チームに伝達するほか、日々の進捗把握や監査業務実施状況の管理を支援します。

続きを読む -

私たちのグローバルな監査アナリティクス・プラットフォームは、監査のあらゆる重要な側面にアナリティクスを組み込むことを可能にします。

続きを読む -

EY Atlasは、国際財務報告基準(IFRS)や米国会計基準(US GAAP)などに関する、社外の基準、EYの解釈、ソートリーダーシップをはじめとした会計・監査関連コンテンツにアクセスできる、クラウドベースのプラットフォーム兼リサーチツールです。

続きを読む -

スペーステックは現代における最大の変革の1つであり、高解像度の衛星画像データと人工知能(AI)と機械学習(ML)を組み合わせたツールを使用して地球上の人類の生活を向上させます。例えば、貴重な生物種の生息地、建設された環境、人間の行動パターン、重要なインフラの欠陥など、ほとんど全ての対象物を宇宙から調査観測し、よく理解することができます。このサイトは、急速に成長するスペーステックを研究するためのナレッジハブです。

続きを読む