Principales mesures que doivent prendre les leaders

Alors qu’ils s’apprêtent à entamer le deuxième semestre de 2025, les chefs de la direction canadiens devront continuer de composer avec un environnement marqué par des dynamiques et une complexité en constante évolution. Le sondage mené en avril souligne l’importance de la clarté stratégique et de l’agilité opérationnelle face à des risques et à des possibilités en évolution. En mettant l’accent sur l’innovation, la résilience et les possibilités de croissance stratégique, les chefs de la direction peuvent positionner leurs entreprises pour le succès à long terme.

Mesures clés que les hauts dirigeants doivent envisager

1. Renforcer la discipline d’investissement grâce à la planification de scénarios géopolitiques

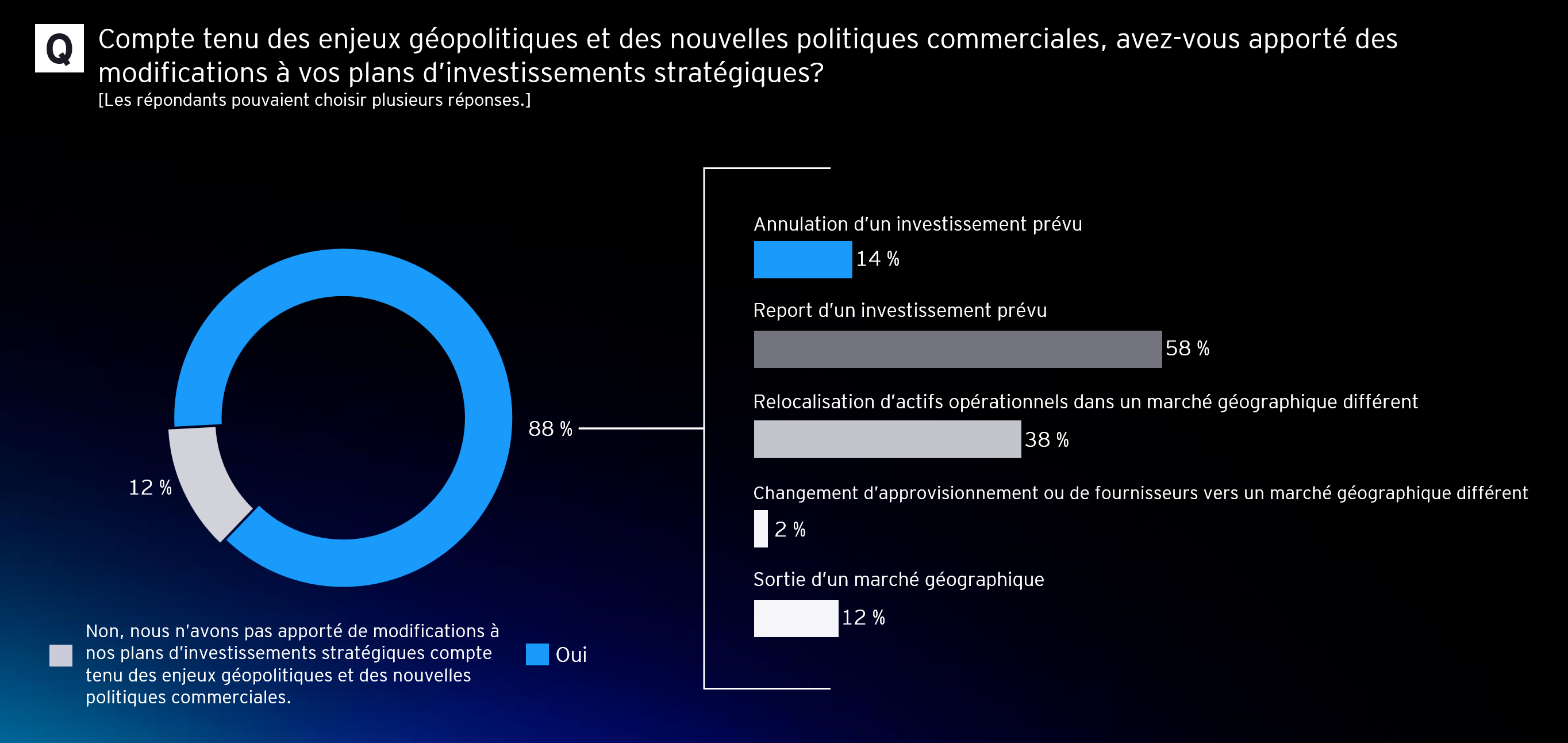

Étant donné que 88 % des chefs de la direction canadiens ajustent leurs plans d’investissements stratégiques en raison de l’incertitude géopolitique et commerciale, ils devraient envisager d’intégrer à leurs processus d’affectation des capitaux une planification fondée sur des scénarios. Ils pourraient ainsi soumettre les décisions d’investissement à des simulations de crise en fonction de multiples résultats géopolitiques, déterminer l’exposition aux marchés à risque élevé et intégrer une certaine souplesse dans les calendriers d’investissement.

2. Explorer les modèles d’exploitation résilients aux tarifs grâce à l’innovation et à la localisation

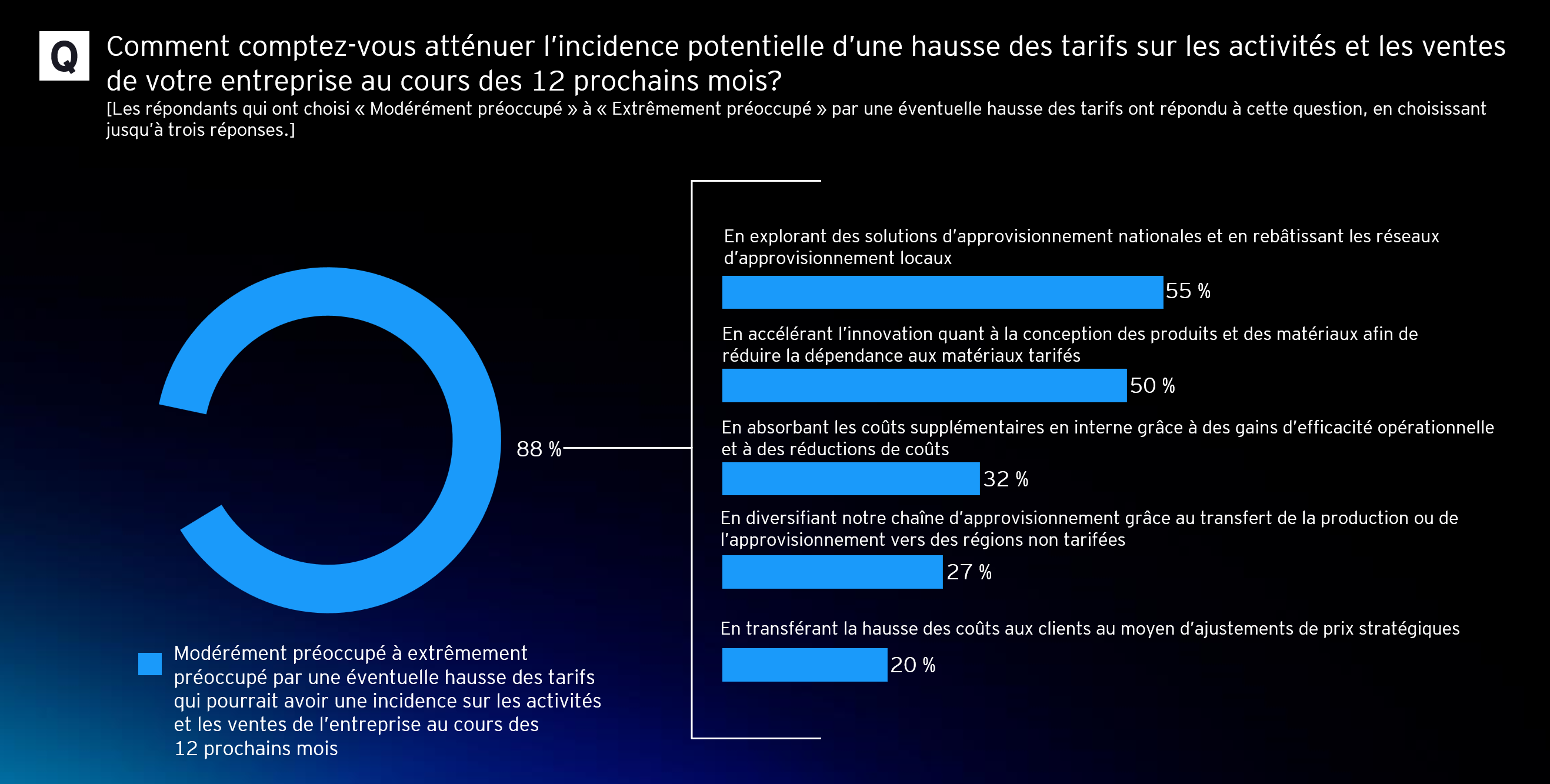

Alors que près de la moitié des chefs de la direction canadiens se disent fortement préoccupés par l’incidence potentielle des tarifs et que plus de la moitié d’entre eux explorent les possibilités d’approvisionnement local, le moment est venu d’évaluer soigneusement la viabilité de la localisation des chaînes d’approvisionnement et de réduire leur dépendance aux intrants sensibles aux tarifs. Il peut s’agir d’investir dans la recherche et le développement pour repenser les produits en utilisant d’autres matériaux, de déployer l’automatisation pour compenser les pressions sur les coûts et de former des partenariats stratégiques afin d’avoir accès à des capacités locales inexploitées.

3. Recadrer la stratégie transactionnelle autour du renforcement des capacités et des activités de base

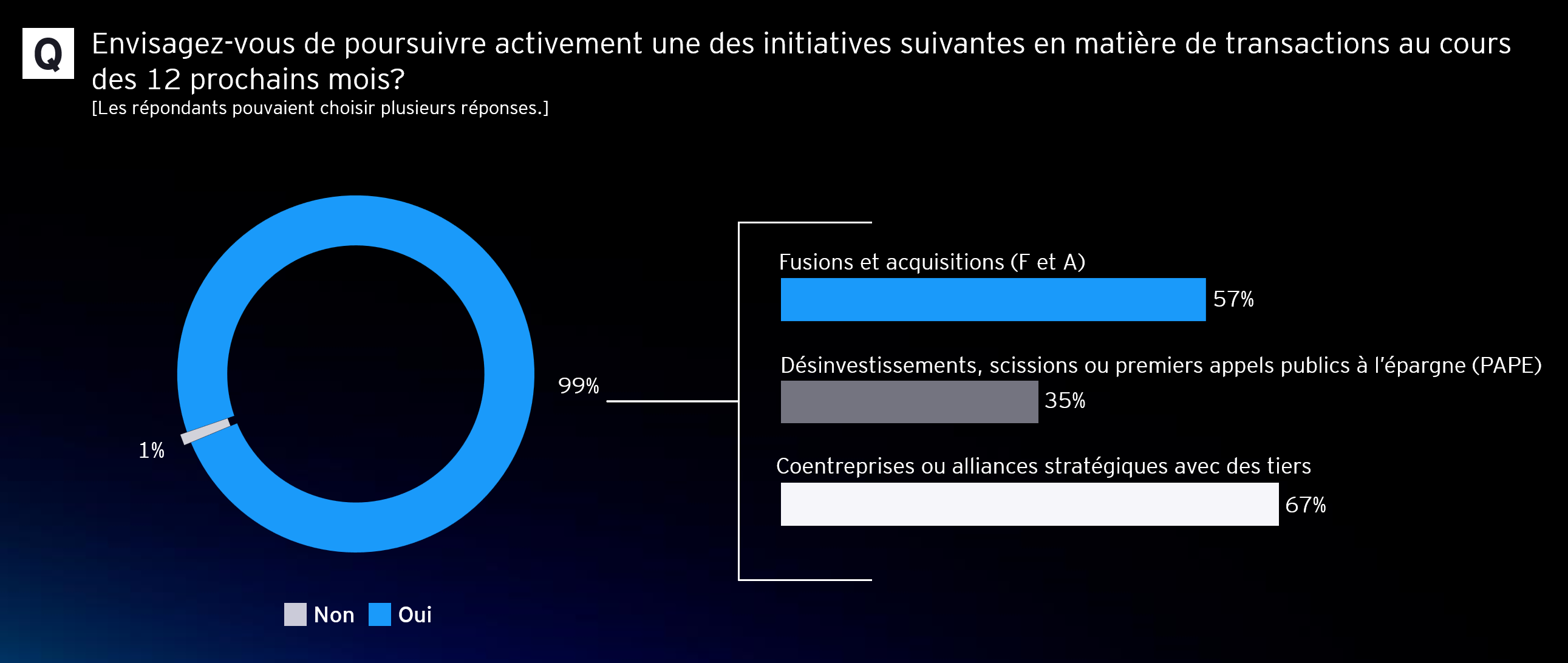

Même si les chefs de la direction canadiens affichent une baisse marquée d’intérêt pour les F et A et les désinvestissements, les dirigeants devraient continuer de peaufiner leurs stratégies de processus transactionnels en ciblant des transactions précises qui leur permettront de renforcer leurs capacités de base. Une stratégie transactionnelle prudente axée sur les capacités aidera les entreprises à demeurer agiles et alignées sur des objectifs stratégiques à long terme dans un contexte géopolitique volatil.